下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:增持

羽绒服龙头,聚焦主业。龙头,聚焦主业。作为蝉联了23年销量冠军的本土羽绒服品牌龙头,公司2018财年收入和净利润规模已达89亿和6.15亿元。在经历了贴牌加工、品牌确立、四季化探索+零售转型后,公司提出了“品牌革新+聚焦主业”的全新战略,削减男装及家居业务、聚焦羽绒服业务(波司登/雪中飞/冰洁现门店3337/444/685家),除此保留了投资管理的女装(收入比重13%)及利用产能的贴牌业务(收入比重11%)。

消费需求变化驱动行业格局变迁,海外品牌以及四季化时尚服饰品牌的介入助推行业规模增长。羽绒服的消费需求从重功能性转向时尚属性兼顾,在这一过程中,以Moncler为首的海外高端品牌、四季化时尚品牌以及高性价比的大众休闲品牌入侵,分散传统羽绒服的原有市场份额的同时扩大羽绒服行业规模。根据测算2017年行业规模729亿元,预计未来五年CAGR约8%。传统羽绒服品牌唯有求变革新,在保留原有消费者的基础上发展时尚化产品。借助加拿大鹅和Moncler的成功经验,历史积淀高品质基因是品牌护城河,产品时尚化是发展必经路。

国民品牌深入人心,全面升级运营提升。国民品牌深入人心,全面升级运营提升。2013年以来公司与行业共同经历了品牌厮杀、库存堆积等一系列问题,FY2013-15公司羽绒服业务经历了-15%/-33%/-3%的收入负增长,目前渐进尾声,全面升级后企业步入新周期。FY2017分别获得15%/23%的增速。①业务端:策略性简化多品牌,专心发展主品牌。②产品端:联手海外知名设计师打造联名款、推出功能性服饰系列,如高端户外、Gore-tex等备受欢迎;巧用网红综艺/时尚走秀加深品牌新形象。③渠道端:精简门店后对现有店铺分批替换或升级,强化品牌年轻化形象。④运营端:订货首次比例下降,后续拉式补单配合快反模式,精准销售保障售罄率。

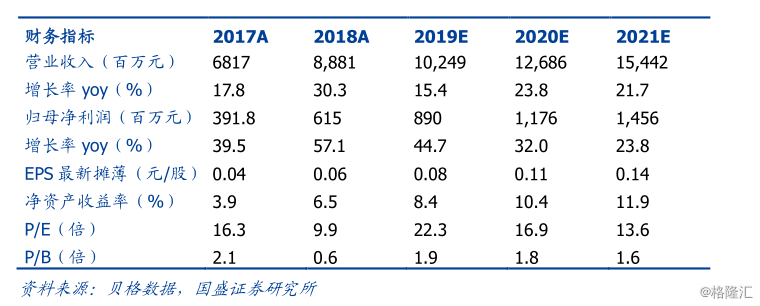

投资策略。公司是国民羽绒服第一品牌,经前期清库存、减渠道后公司已内生改善,随着品牌年轻化转型、产品力持续提升、快反模式建立,后续收入增长及盈利能力有望显著提高。综合预计FY2018/19~2020/21净利润8.9/11.76/14.56亿元,对应PE分别为22/17/14倍,首次覆盖,给予“增持”评级。

风险提示:宏观经济增速放缓消费;主品牌复苏不达预期;暖冬影响终端销售情况。