下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢杨春 吴嘉茗

来源: 克而瑞地产研究

在房企回归二线战略和长三角一体化规划利好下,合肥、南京、杭州、苏州、宁波等长三角二线市场受到高度关注。从合肥高溢价地频现、苏州再现区域地王、南京一天拍地百亿等便可见一斑。土地高热的背后,潜在土地库存是否会激增?地价、房价涨幅如何?未来这些城市供求关系会怎样?

1

土拍热度:合肥6成地块溢价率超50%

宁、甬、合地价三年新高

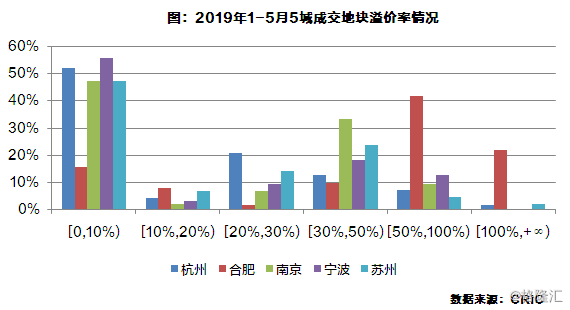

首先,从溢价率来看,2019年以来苏州、杭州、南京、宁波成交地块仍以低溢价、底价成交为主,溢价率低于10%的地块占比均在45%以上。其中杭州、宁波溢价率在10%以下的地块数量占比均超过5成。合肥是5个城市中土地市场热度最高的城市,溢价率在50%以上地块数量占比超过6成,低溢价成交地块占比不足20%。

实际上,多数低价成交地块仍主要集中在1、2月,3-5月各城市溢价率有所上涨,宁波、南京分别在3月和4月之后迎来一波土拍热潮。

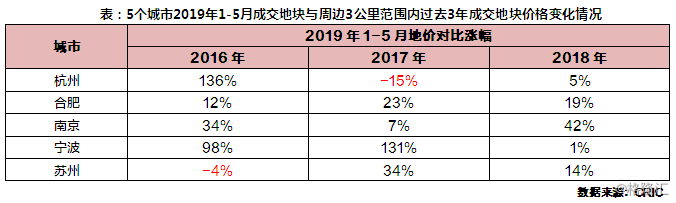

土地市场热度上升,除了溢价率以外,地价是否真正回升才是最值得关注的。从5个城市前五月成交地块及其周边3公里范围内过去3年的平均地价涨跌来看,分化明显。

第一,合肥、南京目前地价已经站在了3年来的最高位,整体地价处于较高水平。例如合肥今年土地可比地价较2017年、2018年涨幅均在20%左右。从地价表现来看,这些城市上半年土地市场仍然较为火热,在这些城市继续高价拿地需要谨慎。

第二,苏州、杭州地价尚未回到2016年、2017年水平。杭州1-5月可比地价几乎与2018年相持平,但较2017年高点仍有15%的差距,整体拿地风险依然可控。苏州近两年地价攀升速度较快,几乎快要回到2016年高峰时期。

2

潜在土地库存:苏、杭潜在库存低且去化快

5城库存积压均处中心区外

近3年成交的含宅地块(住宅、商住、综合类地块)中,不乏已经开盘并销售的项目,我们统计了其中已经销售的部分,以此计算近三年这些城市的潜在库存,可以看到:

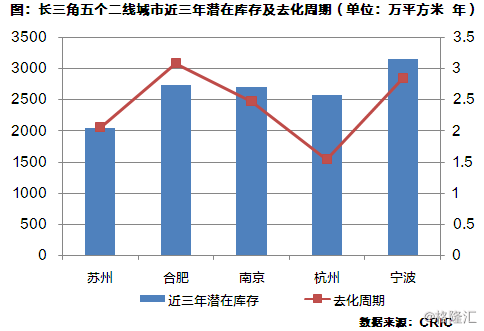

宁波由于土地供应的绝对值较高,潜在库存仍然最多,超过3000万平方米;其次合肥、南京和杭州的潜在库存都在2500平方米左右,值得一提的是杭州3年成交经营性用地总量仅次于宁波,但潜在库存量仅仅比苏州高,说明杭州土地——项目——销售的周转速度相对较快,而这些潜在存量的去化周期仅仅需要1.5年;苏州潜在库存则仅有2000万平方米,以近三年的成交体量来看2年即可去化完成。

细看库存积压的情况,5个二线城市潜在土地库存几乎都在中心区域以外,杭州萧山区、余杭区的潜在库存是其他区域的2倍以上;合肥则是以肥东、肥西县库存为主,主力发展的滨湖区潜在存量也接近300万平方米;南京的江宁区、浦口区潜在存量在600万平方米以上,而市中心的秦淮区仅有不足30万平方米。

苏州吴江区由于前几年才撤县建区,且面积较大,所以潜在存量在苏州各个区域中最大,市区范围内相城区是主要发展区域,活力岛板块是房地产主要发展区域;宁波整体存量较高,存量的分布也相对均衡,市区的海曙区、镇海区潜在存量均在100万平方米以上,此外,慈溪需要警惕库存风险,其潜在库存已经超过千万平方米,但2019年以来慈溪成交的含宅地块商住及纯宅地已经29宗,远高于宁波其他区域,长期来看将会产生过量供应。

去化周期方面,长三角5个核心城市的去化周期都维持在相对安全的区间,最大的合肥仅有3年左右,最小的杭州只有1.5年,加之这些城市人口密集、购房需求持续存在,只要政府维持合理的供地速度,城市理应不会产生严重的库存积压问题。

3

住宅成交:合肥、杭州、宁波成交

仍低于去年同期,4月之后市场开始下行

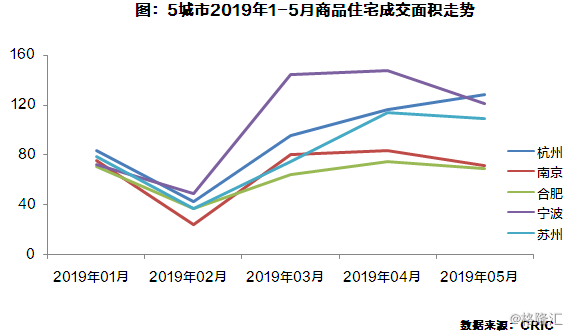

长三角5个核心二线城市中成交体量最大的是杭州,2018年杭州商品住宅成交金额和面积均在5个城市中最高,一方面是由于杭州平均房价较高,2018年杭州成交金额位居全国第一;另一方面也反映了杭州市场整体情况较好。

就2019年市场变化来看,5城走势相近,宁波表现抢眼,3-4月份成交放量,月度成交面积接近150万平方米,较其他4市高几乎翻倍。值得注意的是,三、四月份楼市小阳春过后,除杭州以外的4个城市均有不同幅度的下行,仅剩杭州商品住宅销售持续上行。

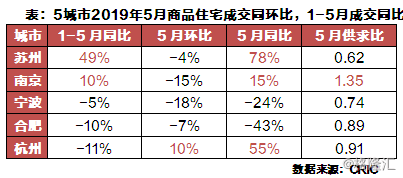

从前五月成交面积同环比来看,仅有苏州、南京2019年前五月成交量同比分别上涨49%和10%,杭州、合肥、宁波同比均出现不同程度下滑,其中合肥、杭州跌幅在10%以上。

4

库存结构:杭州库存及去化周期低

合肥库存压力主要集中70平方米以下

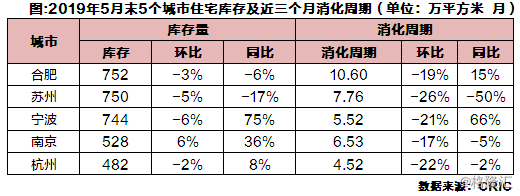

在住宅库存表现中,合肥、苏州、南京库存绝对量均在700万平方米以上。去化周期来看,除合肥、苏州等局部区域短期存在一定去化风险,宁波、南京、杭州基本维持安全区间内,杭州也是5个城市中,库存和去化周期最少的城市。

其中,合肥虽然相较其他4个城市库存绝对量和去化周期均较高,但自从去年末部分区域放松限签以来,成交量开始回升,去化周期环比下降19%,未来需求能够保持稳定放量,整体去化风险仍可控。

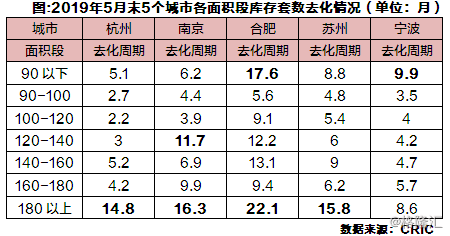

不同城市库存积压面积段也不尽相同。杭州、苏州各面积段库存去化相对均衡,去化最快的分别是90-100平方米的刚需和首改需求。合肥、宁波库存压力主要集中在90平方米以下小户型产品。尤其是合肥70平方米以下小户型去化近26个月,其中酒店式公寓占比近9成,这类产品体量甚于庞大,去化周期注定十分漫长。而南京120-140平方米户型去化超过11个月,除了大面积豪宅外,远超其他面积段,主要还是集中在高淳、溧水等远郊,这些区域目前中大面积需求尚未成熟。

5

房价水平:杭、宁、苏房价较2018年高峰回落

合肥房价涨势强劲

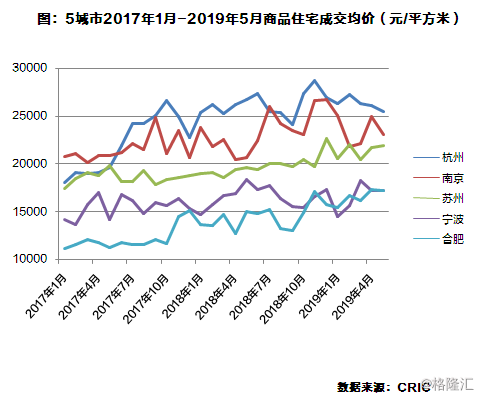

2017下半年以来,杭州的房价在5个城市中持续领跑,其次南京、苏州,房价波动上涨,但苏州表现得更稳定,南京则房价波动相对剧烈,值得一提的是,这三个城市的房价最高峰均发生在2018年末,2019年走势体现为波动下滑。

宁波、合肥房价相对较低,但合肥房价整体涨势强烈,2019年5月已经达到17303元/平方米,较2018年1月上涨26%,已于宁波相持平。

城市房价的上涨离不开居民购买力的支撑,从5个城市居民收入水平来看,2018年城镇人均可支配收入最高的城市是苏州,达到63500元/人,其次杭州、宁波人均可支配收入也超过6万元/人,合肥与这些城市的人均收入水平差距较大,仅有41484元/人。

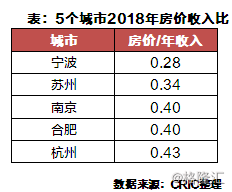

从房价收入比来看,宁波、苏州分别为0.28和0.34,相对处于合理的水平,南京、合肥、杭州的房价对于城镇居民收入而言压力较大。

另一方面,结合地价来看,宁波、南京地价/房价数值较小,平均地价远低于平均房价,主要是受到土地成交区域的结构性影响,宁波2019年1-5月成交的含宅地块多位于象山、慈溪、奉化等远离城市核心区域的位置,而南京的土地出让中有一半位于溧水、浦口、高淳等区域,大大拉低了南京的土地均价,供地郊县化、郊区化将是二线城市土地市场难以避免的发展趋势。

综合而言,在土地市场表现上,5个城市均在二季度表现火热异常。尤其是合肥,从溢价率来看,无论是关注度和土拍热度都要高过其他4个城市。土地高热下,宁、甬、合可比地价达三年新高,随着二季度以来住宅成交回升的态势显著放缓,市场走势并不明朗,因此未来继续在这些城市拿地需要保持谨慎和理性。

就库存而言,无论是住宅库存还是潜在土地库存,5个城市都处于相对安全的区间,库存积压风险只存在于少数外围区域,且整体并未供应过量。长此以往,我们认为“因城施策”调控可能更加细化至区域,因此未来市场整体仍将会保持供求平衡。房企销售排行榜