下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李瑾 谢超 陈治中 黄亚铷

来源:超悦策略

要点

上周A股市场交易情绪回落。A股日均换手率降至0.89%(前值0.93%)。日均成交量432亿股(前值465亿股),日均成交额4239亿元(前值4577亿元)。两融交易占比为7.0%(前值7.9%)。主板日均主动净卖出174.58亿元(前值净卖出54.00亿元);中小板日均主动净卖出90.43亿元(前值净卖出23.00亿元);创业板日均主动净卖出62.21亿元(前值净卖出27.46亿元)。股指期货持仓量方面,上证50环比上升1.66%(前值下降2.35%),沪深300环比下降4.18%(前值上升0.73%),中证500环比上升3.95%(前值下降4.73%)。上周解禁499亿元,本周解禁1156亿元。

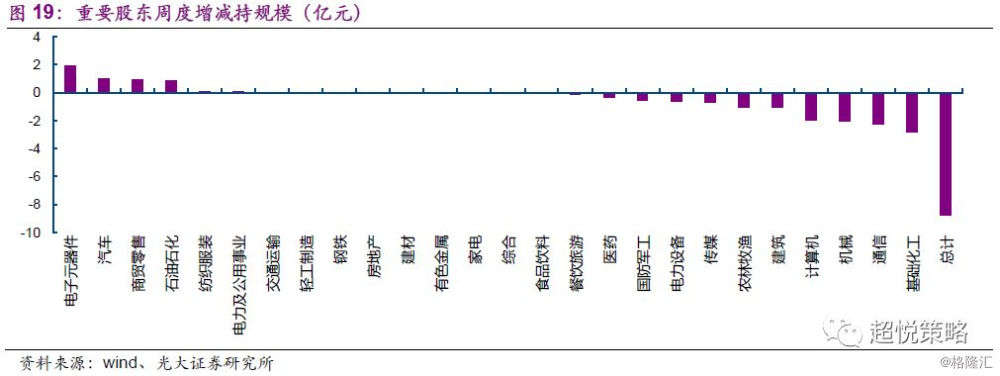

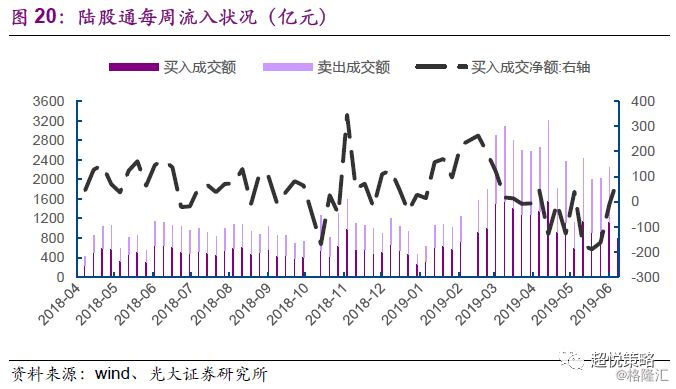

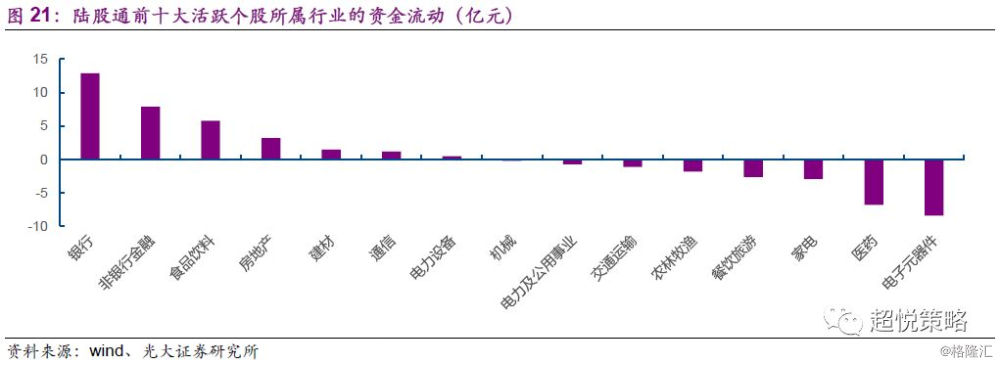

上周市场资金净流出64亿元(前值净流出8亿元)。流入方面:单周两融余额下降134.90亿元(前值下降11.70亿元);公募基金新发行38.88亿元(前值85.97亿元)。陆股通呈现周度净买入,净买入96.08亿元(前值净卖出9.28亿元)。从十大活跃个股所属行业看,陆股通净买入前三的行业分别是银行(12.87亿元,前值净买入0.52亿元)、非银行金融(7.85亿元,前值净卖出0.60亿元)、食品饮料(5.75亿元,前值净卖出24.67亿元);流出方面:IPO融资规模17.55亿元(前值3.49亿元);重要股东二级市场净减持规模8.73亿元(前值净减持19.39亿元);净减持前三行业分别为基础化工(2.83亿元)、通信(2.26亿元)、机械(2.03亿元)。

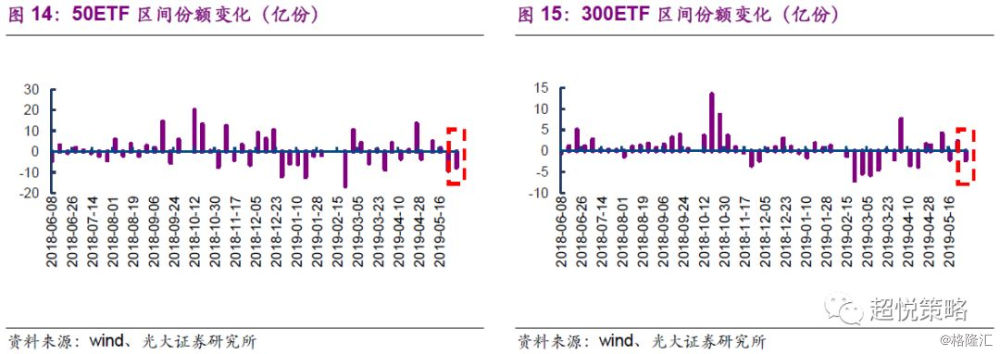

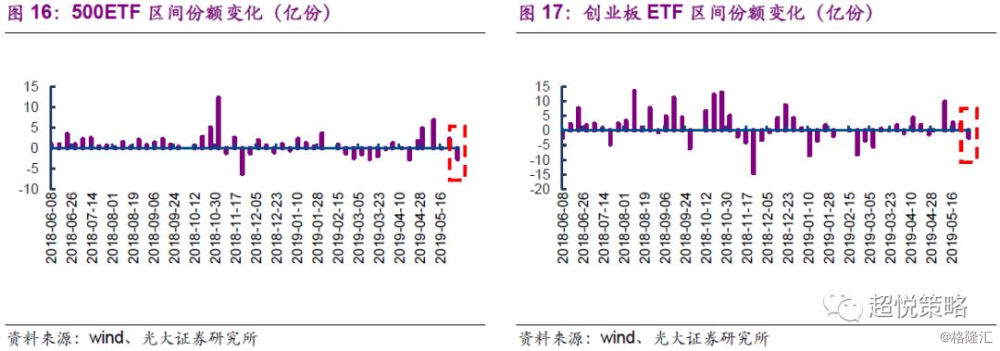

上周主要ETF净流入40.89亿元(前值净流出46.20亿元)。50/300/500/创业板ETF分别净申购8.65亿份、2.57亿份、2.11亿份和0.78亿份;净流入24.10亿元、净流入10.15亿元、净流入8.93亿元和净流出2.28亿元。

上周披露减持计划规模有所上升。上周新增上市公司披露股东拟减持计划44家,拟减持计划合计规模约75.12亿元(前值46.41亿元),公告的拟减持股份占流通股比例前三的股票分别为科大国创(12.52%)、中航沈飞(8.95%)和龙星化工(7.57%)。上周新增上市公司集中竞价交易方式回购股票预案160家,公告拟回购股份占流通股比例前三的股票分别为得邦照明(12.04%)、远兴能源(9.39%)和苏宁环球(8.18%)。

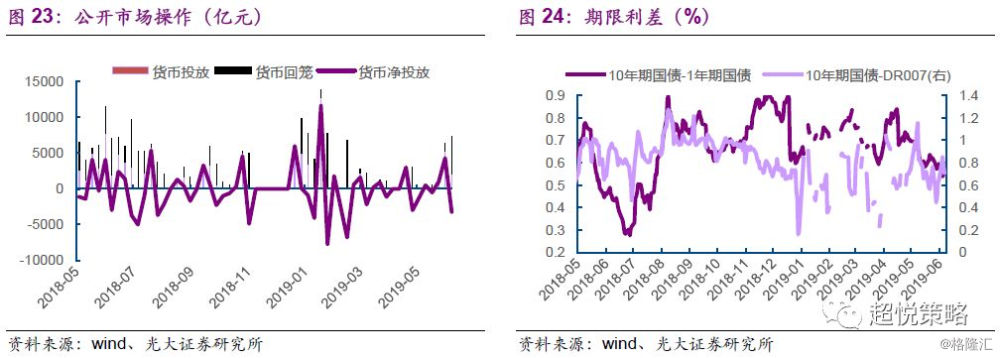

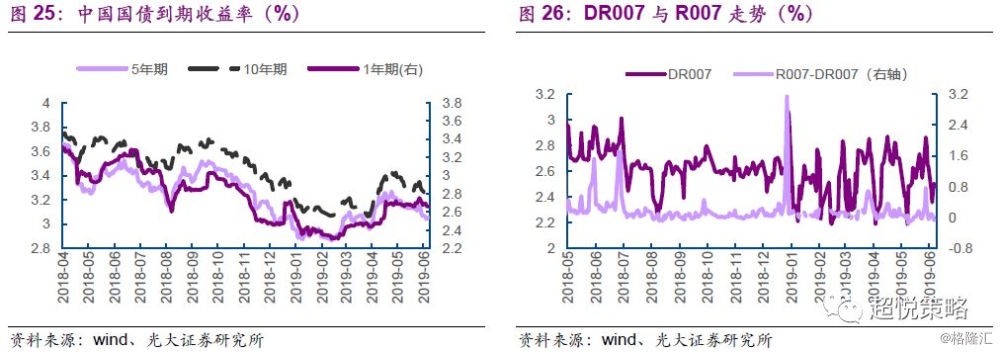

宏观流动性略有放宽:资金利率下行。短端利率方面,上周公开市场操作一周净回笼3200亿元(前值净投放4300亿元);上周DR007、R007-DR007环比下降,其中DR007收于2.50%(前值2.63%),R007-DR007上周收于-0.06%(前值-0.04%)。长端利率方面, 1年期、5年期、10年期国债利率均环比下降。1年期国债收益率收于2.65%(前值2.68%),5年期国债收益率上周收于3.06%(前值3.07%),10年期国债收益率上周收于3.21%(前值3.28%)。

风险提示:1、国内经济增速超预期下滑。2、海外市场大幅波动。

正文

1、市场情绪观察

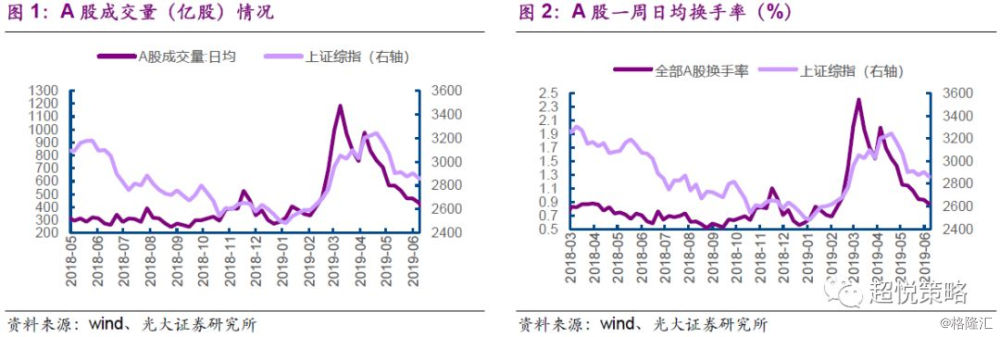

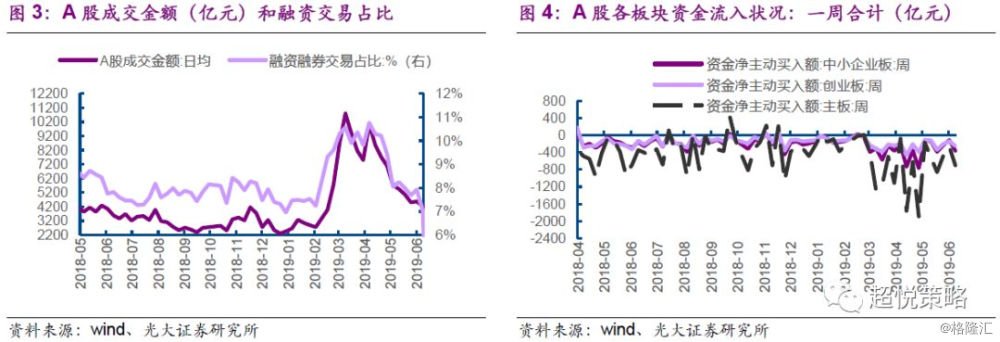

上周A股日均换手率降至0.89%(前值0.93%)。日均成交量432亿股(前值465亿股),日均成交额4239亿元(前值4577亿元)。

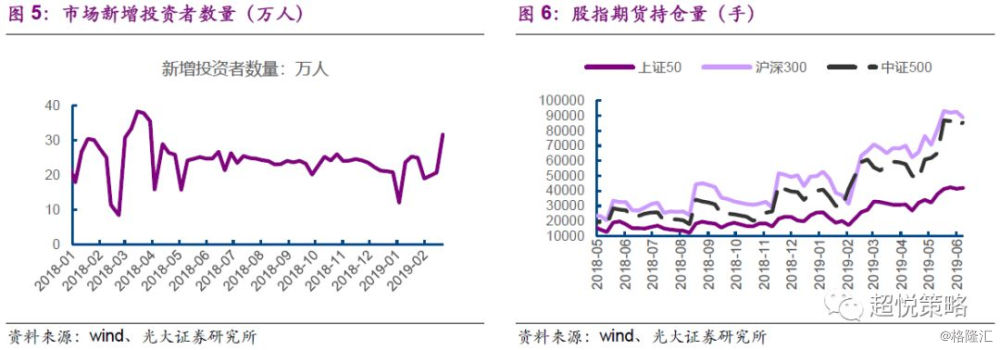

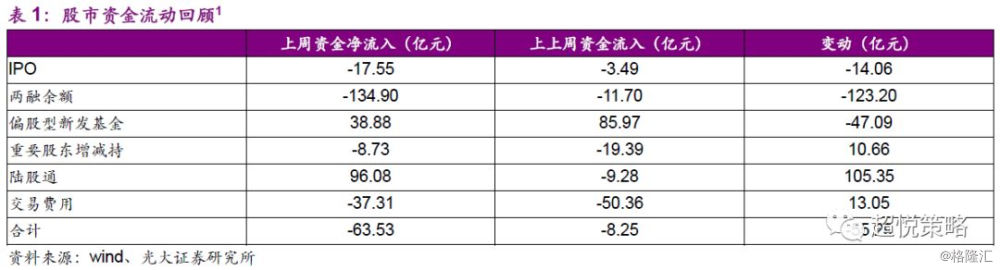

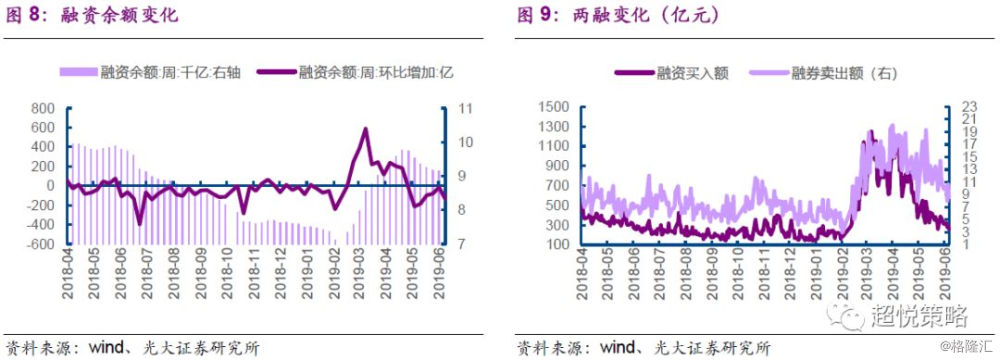

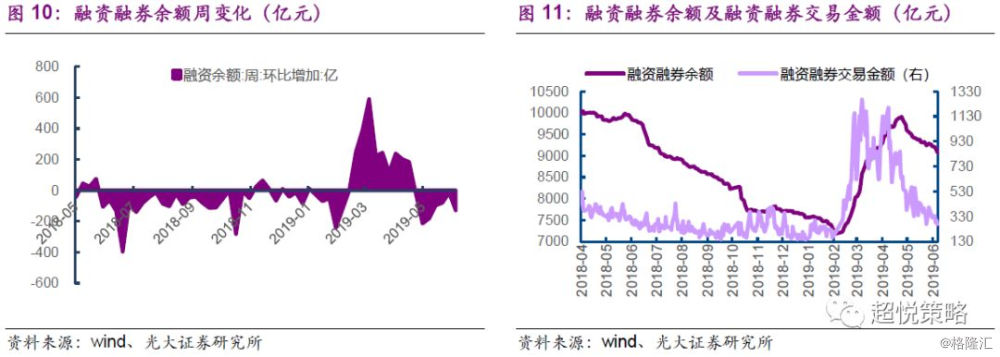

两融方面,融资融券交易占比为7.0%(前值7.9%)。上周融资融券余额为9090亿元(前值9225亿元);融资买入额日均值为289亿元(前值351亿元),融券卖出额日均值9.40亿元(前值11.40亿元)。分板块来看,主板日均主动净卖出174.58亿元(前值净卖出54.00亿元);中小板日均主动净卖出90.43亿元(前值净卖出23.00亿元);创业板日均主动净卖出62.21亿元(前值净卖出27.46亿元)。

股指期货持仓量方面,上证50环比上升1.66%(前值下降2.35%),沪深300环比下降4.18%(前值上升0.73%),中证500环比上升3.95%(前值下降4.73%)。上周主板解禁市值198.23亿元(前值202.27亿元),创业板解禁市值45.21亿元(前值20.69亿元),中小板解禁市值255.29亿元(前值77.50亿元)。

2、市场流动性

[1]Wind数据更新存在滞后性,数据以最新为准

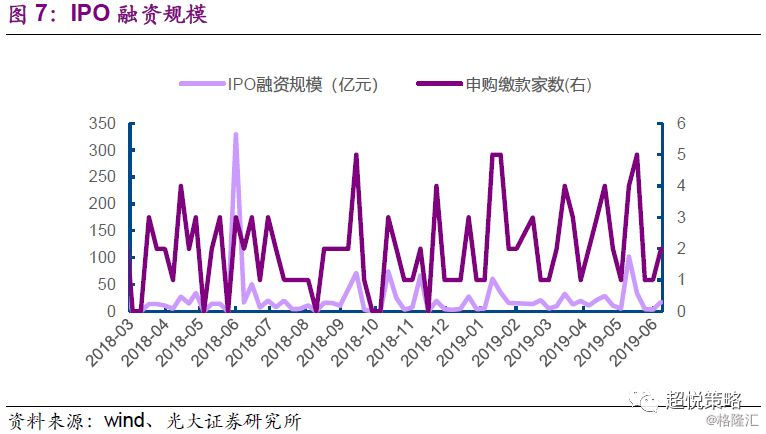

2.1、一级市场融资情况

上周已申购缴款的新股为2家,合计融资3.49亿元,前值17.55亿元。

2.2、两融余额

上周两融余额出现降幅,两融余额环比下降134.90亿元至9089.70亿元(前值下降11.70亿元);融资余额环比下降130.00亿元至9017.90亿元(前值下降15.58亿元)。

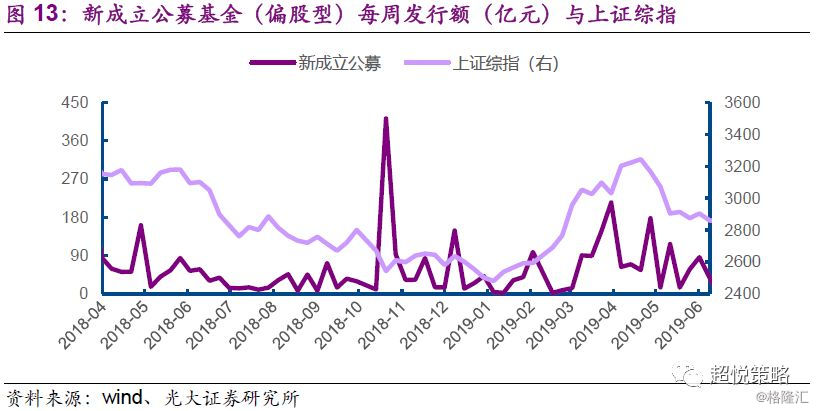

2.3、基金发行

上周新成立公募基金(偏股型)一周合计为38.88亿元,前值85.97亿元。

2.4、ETF申购赎回

上周主要ETF净流入40.89亿元(前值净流出46.20亿元)。50/300/500/创业板ETF分别净申购8.65亿份、2.57亿份、2.11亿份和0.78亿份;净流入24.10亿元、净流入10.15亿元、净流入8.93亿元和净流出2.28亿元。

[1]指易方达创业板ETF。

[2]折合资金规模计算方式=Σ(每日净申购规模*每日ETF收盘价)。

2.5、重要股东增减持和上市公司回购

重要股东二级市场净减持规模8.73亿元(前值净减持19.39亿元);净减持前三行业分别为基础化工(2.83亿元)、通信(2.26亿元)、机械(2.03亿元);净增持前三行业分别为电子元器件(1.96亿元)、汽车(0.98亿元)、商贸零售(0.96亿元)。

上周重要股东净增持前三的股票分别为横店东磁(1.83亿元)、TCL集团(1.74亿元)、比亚迪(0.97亿元);净减持前三的股票分别为北信源(1.63亿元)、华昌化工(1.48亿元)、拓维信息(1.31亿元)。

上周新增上市公司披露股东拟减持计划44家,按2019年5月31日股价计算,拟减持计划合计规模约75.12亿元(前值46.41亿元),上周新增上市公司拟减持股份数量占流通股比例前三的股票分别为科大国创(12.52%)、中航沈飞(8.95%)和龙星化工(7.57%)。

按2019年6月6日股价计算,2019年A股上市公司披露的拟减持规模上限约为2089亿元,实际净减持规模为635亿元,2017年“减持新规”是时候,重要股东需提前披露后6个月的减持计划,因此单位时间减持节奏规模相对可控,对市场的影响减小。

上周上市公司股票回购金额前三的股票分别为美的集团(19.92亿元)、伊利股份(19.85亿元)、TCL集团(12.29亿元)。

上周新增上市公司通过集中竞价交易方式回购股票预案5家,按2019年6月6日股价计算,回购预案合计规模约3.71亿元(前值19.88亿元)。公告拟回购股份占流通股比例前三的股票分别为荣泰健康(10.05%)、易尚展示(2.39%)和天舟文化(2.22%)。

2.6、陆股通流入状况

上周陆股通呈现周度净买入,净买入96.08亿元(前值净卖出9.28亿元)。从十大活跃个股所属行业看,陆股通净买入前三的行业分别是银行(12.87亿元,前值净买入0.52亿元)、非银行金融(7.85亿元,前值净卖出0.60亿元)、食品饮料(5.75亿元,前值净卖出24.67亿元);净卖出前三的行业分别是电子元器件(8.45亿元,前值净卖出9.79亿元)、医药(6.83亿元,前值净买入1.35亿元)、家电(2.97亿元,前值净卖出15.34亿元)。

2.7、交易费用

上周A股累计交易费用37.31亿元,前值为50.36亿元。

3、宏观流动性

资金利率方面,上周公开市场操作一周净回笼3200亿元(前值净投放4300亿元);上周DR007、R007-DR007环比下降,其中DR007收于2.50%(前值2.63%),R007-DR007上周收于-0.06%(前值-0.04%)。

国债利率方面, 1年期、5年期、10年期国债利率均环比下降。1年期国债收益率收于2.65%(前值2.68%),5年期国债收益率上周收于3.06%(前值3.07%),10年期国债收益率上周收于3.21%(前值3.28%)。

4、风险提示

1、国内经济增速超预期下滑。

2、海外市场大幅波动。

海外市场大幅波动影响全球投资者的风险偏好。目前外资流入A股与流入新兴市场基本同步,全球投资者风险偏好下降将带来外资流出新兴市场的风险。