下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在物流地产快速增长的亚太区,港股市场即将迎来一家专注在亚太区的物流地产ESR(前称"易商红木")。

公司将于6月6日至6月12日招股,拟全球发售约5.607亿股,其中,香港发售占5.6%,94.4%为国际配售,发售价介于16.20~17.40港元/股之间,200股/手。预计公司于6月20日在香港联交所主板正式挂牌交易。德意志银行和中信里昂证券为此次发行的联席保荐人。

(信息来源:公司招股书)

根据拟发售价及份额测算,此次ESR募资额约在90.83~97.56亿港元之间,有望刷新2019年以来香港最大IPO规模,其一举一动势必也会发引发市场的密切关注。

一、亚太区物流地产一哥的崛起

毫无疑问,ESR在物流地产行业具有举足轻重的地位。目前,根据仲联量行数据显示,公司是亚太地区最大的综合物流地产平台。

ESR的前身是易商红木。2016年1月,易商红木由易商集团与红木集团合并成立。合并至今仅三年多时间,但得益于其由两大明星企业--"易商"与"红木"合并的身份,一路发展迅猛,资产管理规模从2016年74亿美元增长62.2%至2017年的120亿美元,随后截至2018年12月31日,拥有约160亿美元。

当中,易商集团于2011年,由知名机构华平投资集团与沈晋初创立,专注为中国等地区提供现代化仓储设施服务。创始人华平投资集团资金实力雄厚,具有敏锐的行业洞察力。创始人沈晋初则具有丰富的行业经验,曾就任于世界物流地产行业巨头普洛斯,担任华东区总经理和中华区第一副总裁的要职。

红木集团于2006年,由Stuart Gibson、Charles de Portes共同创立,主要从事日本的物流行业,两位创始人也都曾担任普洛斯的高管。

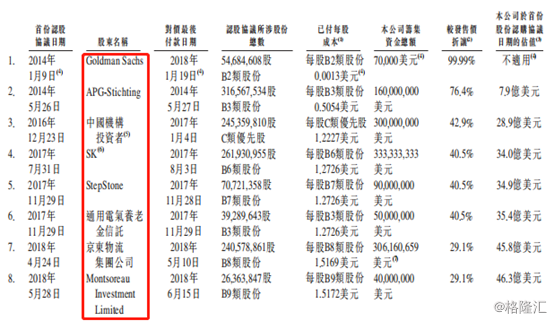

凭借"豪华"的明星创始人阵容,ESR在物流地产界优势凸显。自成立以来,ESR融资共八轮轮,累计金额近13亿美元,折合约90亿人民币。除华平投资外,曾获得包括高盛、荷兰汇盈(APG)、通用电气养老基金信托和京东物流在内的全球资本投资。ESR究竟有何独特价值,引全球顶级资本青睐?

(信息来源:公司招股书)

二、供需缺口巨大,行业与时代的共振

从长期来看,消费及产业转型升级将持续支撑起物流行业的增量需求。相应地,电商爆发、零售变革和高端制造三大下游的快速发展导致高端物流仓储需求旺盛,与国内以至亚太区高标仓储设施供给明显不足形成巨大缺口,为行业发展提供重大机遇。据数据显示,社会物流费用总额由2007年的4.55万亿元增长至2018年底的13.3万亿元,年均复合增长率超过10%。

近年来,国内电商行业发展迅速,伴随渗透率地持续快速提升,即使增速出现放缓绝对值也始终保持在中高速水平。据艾瑞咨询统计,2017年中国网络购物市场规模6.1万亿元,同比增长30.31%,2018上半年网购规模3.58万亿元,同比增长31.29%。

除了电商领域,传统零售行业始终是对现代物流仓储设施需求占比较高的领域。在消费升级及线下零售变革推动下,在原有现代仓储需求的基础上,来自线下零售变革创新所释放的增量需求也不容忽视。据业内分析测算,2017年社会消费品零售总额中商品零售额32.66万亿元大约对应1.56亿平方米的物流仓储设施需求,预计2018年将增至1.70亿平方米左右。考虑到与现代物流设施相对应的传统零售比例,按20%~50%计算,现代物流仓储需求将在0.34至0.85亿平方米;电商与实体零售合计对应物流地产高标仓储需求约在1.5至2.0亿平方米。

除了C端市场外,B端的物流仓储拥有广阔而难以量化的市场空间,如升级后的制造业需求等,伴随附加值不断提高,资金密集、产品结构复杂等特征出现,库存过高或者存货周转太慢,都会对其资金链造成压力,因而存在强烈的高标仓储需求。

而与旺盛的需求相比,我国高端仓储设施供给明显不足,存在巨大缺口。据戴德梁行的报告显示,预计到2020年国内高标准仓库的供应量只有0.56亿平方米至0.66亿平方米,与需求量之间的缺口巨大,高标仓库设施严重不足。

三、物流地产的投资回报竞争力凸显,ESR处于优势赛道

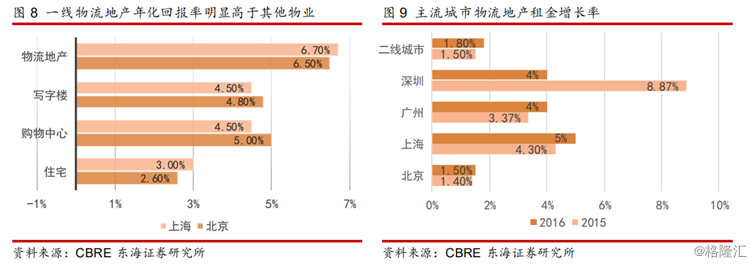

首先,在供不应求的矛盾下租金持续上涨,物流地产较商业、住宅地产等投资回报率更高,同时开发周期仅12-24个月。目前我国优质仓储布局以长三角、珠三角及渤海湾等三大都市圈为主,核心城市如北、上、广、深等一线城市物流仓储设施投资净回报率达6-8%,高于购物中心、写字楼等商业地产的4-5%和住宅地产的2-3%。另据CBRE统计,物流地产租金自2009年起年化增幅保持在4.3%。

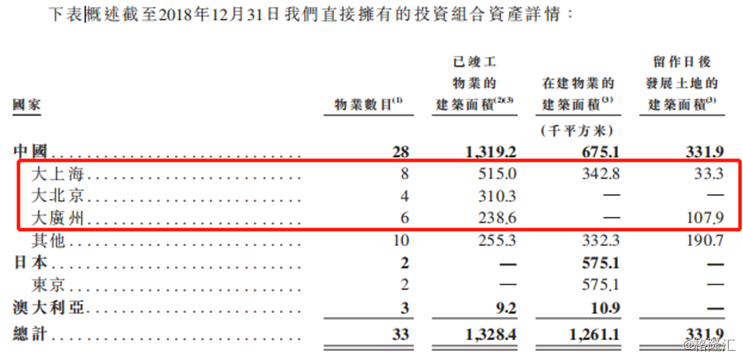

公司所管理的物流资产集中分布于亚太区1线及1.5线核心城市圈的主要物流枢纽、重要海港、机场等重要交通枢纽及工业区附近。以国内城市为例,北、上、广三大核心城市物业项目合计占比国内总项目数的62%以上。

(信息来源:公司招股书)

另外,在融资及资产证券化方面,物流地产相比商业地产标准化高,证券化难度小,对于基金平台等投资机构的吸引力更强,物流地产基金及项目集资能力相对更强。

四、赴港上市的ESR有何投资亮点?

1)亚太区最大的物流地产平台,专注于高增长的亚太市场

据仲量联行报告,自2019年4月1日至2020年12月31日,按建筑面积及公司直接持有并管理的投资组合资产价值计算,公司是亚太地区最大的物流地产平台。按建筑面积计,公司亦拥有亚太区综述最多的储备发展项目。据仲量联行报告,2018年亚太区GDP超过28.5万亿美元,占到全球GDP的三分之一以上,而中、日、韩、新加坡、澳大利亚及印度等区域市场占亚太区GDP近9成。预计2019~2023年,上述亚太区经济增长核心国家的非公消费年均复合增长率达8.1%,约为同期美国预期值的2倍。

自2017年以来,ESR一直在加速扩大其在亚太区的业务版图。先后进入新加坡、印度市场,并于2017年10月入股Propertylink及Centuria。据招股书显示,Propertylink是一家专注澳大利亚工业及办公室投资的地产集团,目前在澳洲交易所上市,Centuria为澳洲交易所上市的物业基金管理公司。次年,战略投资中国第三大物流资产管理公司-中国物流资产(1589.HK),先后进入韩国、日本、印度市场,并于去年8月及今年4月全资收购澳大利亚领先的物业发展集团CIP及Propertylink,全面发力澳大利亚业务。据悉,CIP具备在澳大利亚的商业及工业地产项目业绩,业务遍及澳大利亚全国。

不同于普洛斯、Goodman这类国际性的物流地产集团,ESR聚焦亚太区的差异化定位,并在内部协同的基础上,凭借并购为主要手段的外延式扩张路径,成就其在亚太区的市场领导地位。招股书显示,ESR资产管理规模由2016年末的74亿美元增至2018年末的160亿美元增长超116%。在规模快速扩张的同时,推动ESR的业绩持续高增长。

2)业绩增长强劲,业务涵盖全生命周期

(信息来源:公司招股书)

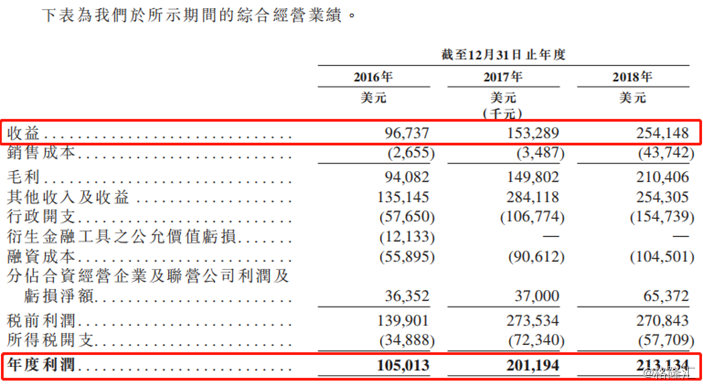

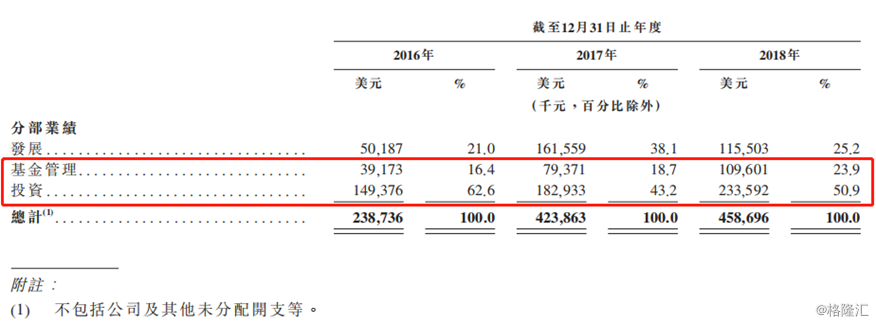

据招股书显示,2016~2018年三年期间,集团分别实现收入9674万美元、1.53亿美元、2.54亿美元,年均复合增速超62%。同期对应净利润分别为1.05亿美元、2.01亿美元、2.13亿美元,年均复合增速超42%。

(信息来源:公司招股书)

就业务模式而言,如下图所示,从选地、设计、开发、建设、租赁及资产管理,涵盖全生命周期。目前,公司主营业务涵盖三大板块,分别为发展、基金管理及投资。据招股书显示,发展指集团通过发展、建设及销售计入自有资产负债表的已竣工物业所赚取的发展利润。基金管理则主要针对基金及投资公司等收取基本管理费、资产管理费、收购费、发展费及租金;投资则主要为针对计入资产负债表的已竣工物业赚取租金收入及升值收入,以及向所管理基金及投资公司与公募不动产投资信托基金的共同份额中赚取股息收入、分成盈利及或分成升值收入等。

3)轻资产运营,规模与业绩增长的核心引擎

除了多元化的业务结构,轻资产化运营模式也是公司的另一核心优势。据了解,ESR轻资产运营包括售后回租与REITs两种途径。通过售后回租能够获得企业已有的物业,帮助企业轻资产运营,易商获得园区物业,便于规模扩张;通过REITs模式,将易商物流园区内自有物业轻资产运营,实现资金快速周转。

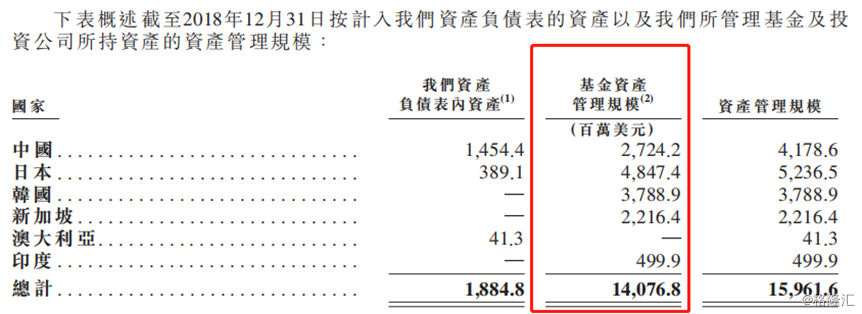

截至2018年12月末,公司的资产管理规模约160亿美元,包括建筑面积约660万平方米的已竣工物业、在建物业370万平方、土储180万平方,合计超过1200万平方米。

(信息来源:公司招股书)

从公司所管理资产结构来看,基金资产管理规模占总资产管理规模近九成,而从分部业绩表现来看,基金管理与投资分部贡献最高,合计比例在近三年保持在六成以上,且基金管理分部比重呈逐年上升趋势。与此同时,公司近三年的净负债资产比率最高不超20%,足见ESR轻资产运营模式的成效。

(信息来源:公司招股书)

五、结语

2017年7月14日,由万科、厚朴投资、高瓴资本、中银投组成财团宣布了对普洛斯的私有化收购,交易总价116亿美元。媒体及市场一片哗然的同时,也促发了资本对现代物流地产商的再次审视与投资觉醒。然而,至今为止,在大中华区市场就一直缺乏着增长迅猛、全球排名靠前、综合实力强且跨区域布局的优质投资标的,直到如今,ESR正式申请赴港上市,打破了这个局面,给香港市场乃至大中华投资市场带来稀缺的上市投资标的。

随着投资者对ESR的理解及挖掘的加深,投资者会发现除了上市交易的房地产投资信托基金REITs及香港投资者耳熟能详的领展房产基金之外,原来还有ESR这一类型的融合了承建、投资及资产管理等房地产运作平台可供配置,通过反复对比这些相似资产类别的收益率及风险性,市场参与者更能灵活地调节其资产配置结构。所以,ESR若能成功发行上市,实质上对整个成熟的海外市场有多重的深远的意义。

(来源:investing.com)

而嘉民集团近十年的股价呈现长牛的走势,也已反映出市场对于物流地产类投资信托持续看涨的积极预期。对于ESR上市后的股价表现,无疑是积极的启示。