下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:申万宏源宏观

“格物”系列专题报告之五

国际收支(18-19):稳定两年后,会逆转为大规模资金流出吗?

· 18年令国际收支整体稳定、并未出现大

幅资金跨境流出的因素能否持续?

· 19年国际收支是否会逆转为大额流出?

· 人民币汇率将进一步承受更大的贬值压力?

本期概要

本期投资提示:

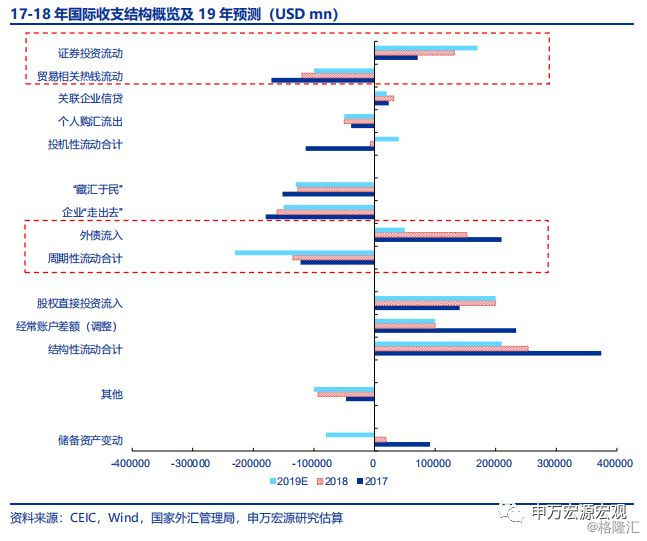

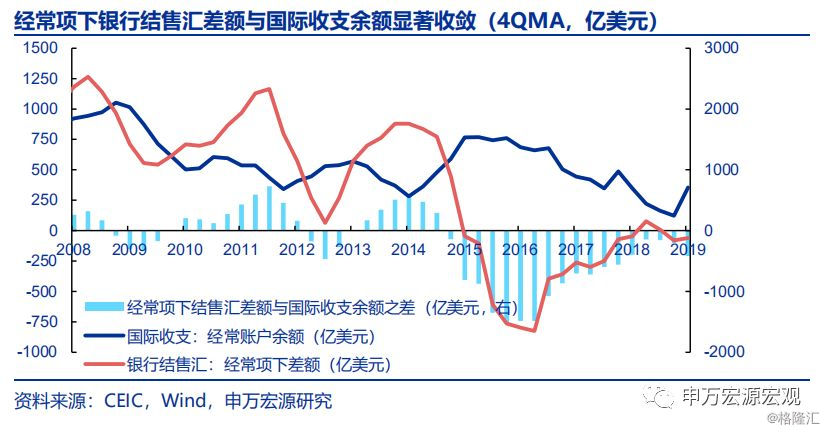

近期外部环境变化,人民币汇率短线出现大幅波动;而另一方面,17-18年,我国国际收支连续2年实现小幅净流入,为人民币汇率中枢企稳奠定了坚实基础。外部环境变化背景下,19年国际收支是否会逆转为大额流出?进而进一步导致人民币承受更大的贬值压力?

我们从资金跨境流动与汇率之间的关系出发,将资金跨境流动分为3个层次:结构性流动、周期性流动和投机性流动。1)结构性流动:决定汇率变化的长期趋势;2)周期性流动:一定程度上提前于汇率的中期波动方向;3)投机性流动:构成汇率波动的“放大器”。

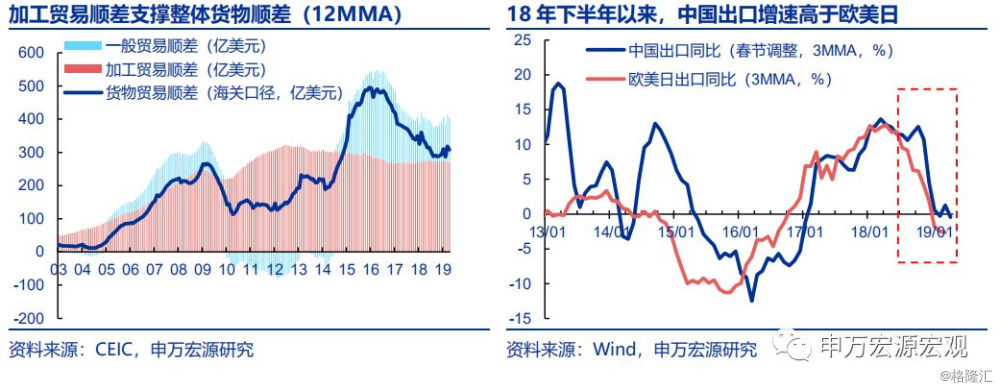

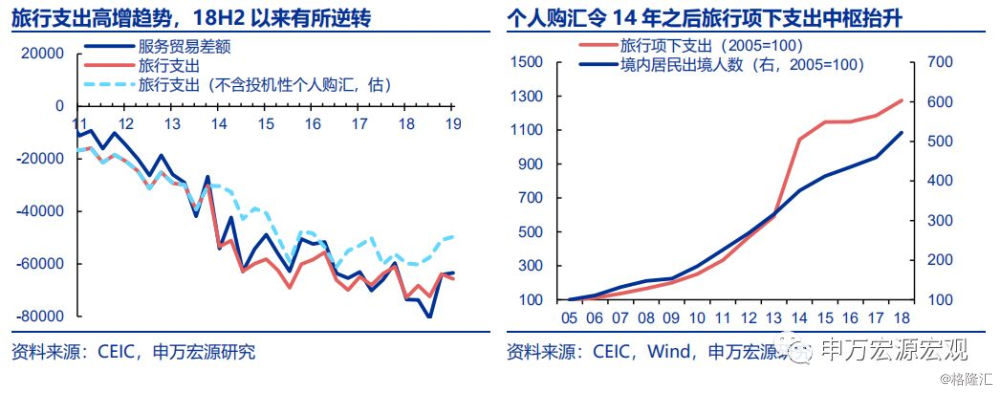

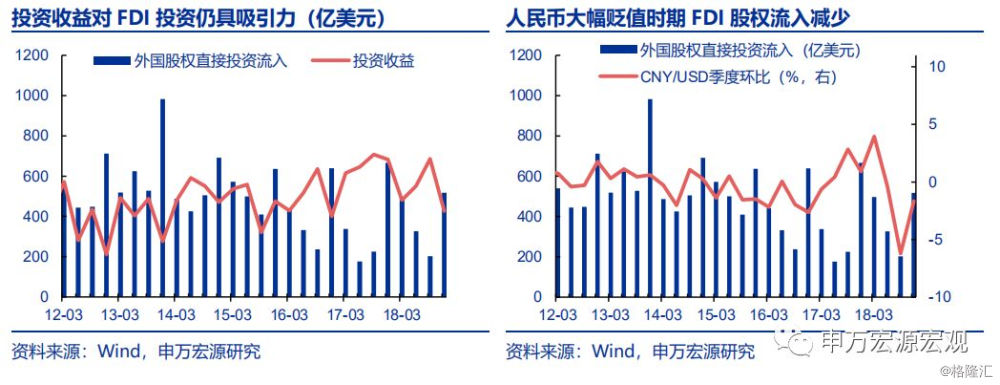

1、结构性流入“再平衡”:货物/服务再度此消彼长。结构性流入主要包括货物贸易差额、服务贸易差额和FDI直接投资流入。18年以来,货物顺差小幅收窄、出境旅游支出增速亦有所放缓,内外部需求结构再度出现趋势性变化,结构性流入同比下滑32%至2535亿美元。展望19年:外部环境变化背景下,货物贸易顺差可能小幅受损,应坚持深化贸易和投资领域对外开放的政策,发挥我国加工贸易在全球产业链分工中的比较优势,预计货物顺差或仅小幅回落9%至3600亿美元左右。同时出境旅游热潮渐退,服务贸易逆差或小幅收窄4%至-2800亿美元左右,结构性流入合计约2100亿美元,较18年约下滑32%,短期尚不会逆转;同时,深化贸易和投资领域对外开放+扩大内需的政策导向仍需坚持。

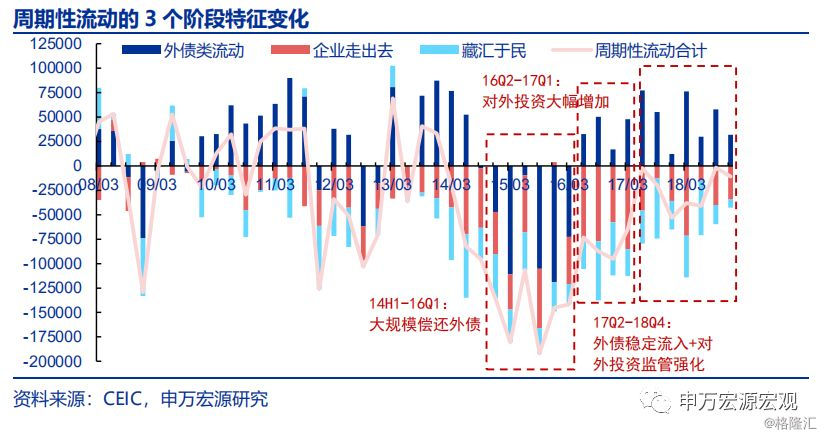

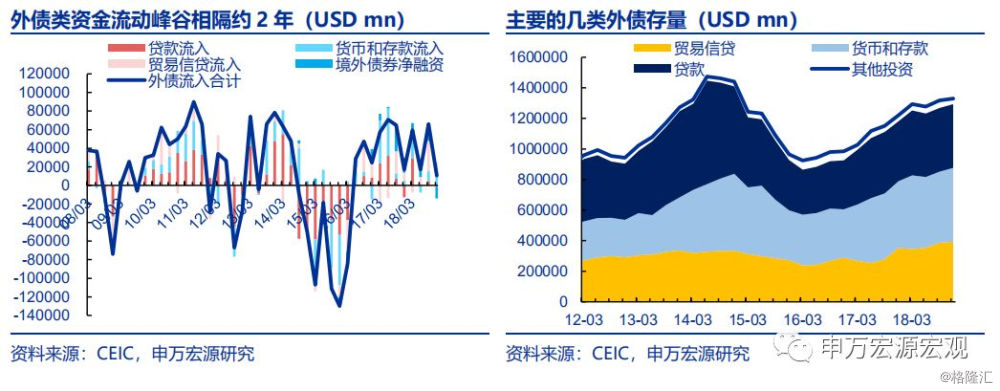

2、周期性流动改善:外债流入+对外投资减少,但难持续,19年预计流入大幅减少。15-16年,外债类资金流出和企业“走出去”流出先后驱动“周期性流出”分别高达-6461亿美元和-4085亿美元,从外汇交易的层面导致15-16年人民币承受较大的贬值压力。而17-18年,外债转为稳定流入+对外投资规范化,周期性流出持续大幅收窄至-1220亿美元和-1347亿美元,奠定人民币汇率基本稳定的重要基础。展望19年:外债类资金可能再度进入到期高峰,过去两年的持续流入有一定的逆转风险。但从货币政策国内外分化的角度来看,本轮外债类资金流出风险相对可控,前提是外部环境变化下的人民币短线贬值幅度不能太大,需要引导市场预期企稳。预计19年周期性流动合计流出约2300亿美元,较18年多流出近1000亿美元,将对19年人民币汇率造成小幅压力,但整体压力仍然可控。

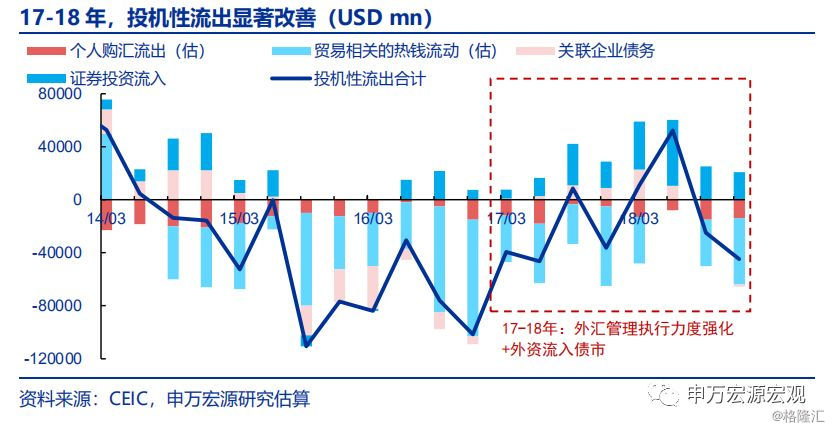

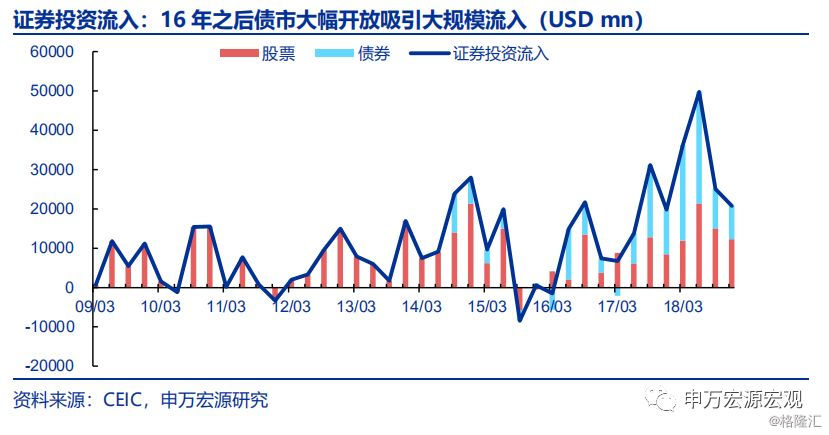

3、投机性流动:贸易相关热钱流出减少,证券投资流入大幅增加。随着17年以来外汇管理政策执行力度的强化,贸易项下热钱流出难度大幅提升;而债市的大幅对外开放、以及18年全年的债券牛市,令债市资金流入规模大幅增长。综合两方面积极因素的作用,17-18年投机性流出规模分别为1136亿美元和65亿美元,较此前两年2400-3000亿美元左右的年度流出规模形成持续的改善。展望19年:预计在股市资金大规模流入、以及经常项下外汇交易管理力度趋严的共同影响下,投机性流动有望转正,但这种积极变化将呈现比较明显的短期属性,中长期金融市场流动大幅波动的风险正在累积。我们预计19年投机性流动逆转此前4年的连续流出趋势,转为流入400亿美元左右,较18年净改善465亿美元。但中期可能因全球货币政策的分化,而引发资金的新一轮大规模流出。

简而言之,我们预计19年国际收支呈现三大主线逻辑:1)货物贸易顺差小幅收窄但在深化贸易和投资对外开放的政策下,部分被服务贸易逆差增速放缓所抵消。2)17-18年持续的外债类资金流入预计大幅弱化,但若央行近期能够采取有效措施稳定短期汇率预期,后期随着美国货币政策转为边际宽松,其所传导的贬值压力相对仍然可控。3)最为积极的变化是外资流入境内股票市场或有所增加,或部分缓冲外债类资金流入减少的压力。预计19年我国交易性外储资产减少约800亿美元左右,尽管可能难以维持17-18年的小额净流入的良好局面,但整体对汇率造成的贬值压力仍然可控,年内不必过度担忧外储的显著逆转,人民币年内出现持续大幅贬值的概率仍然不高。

目录

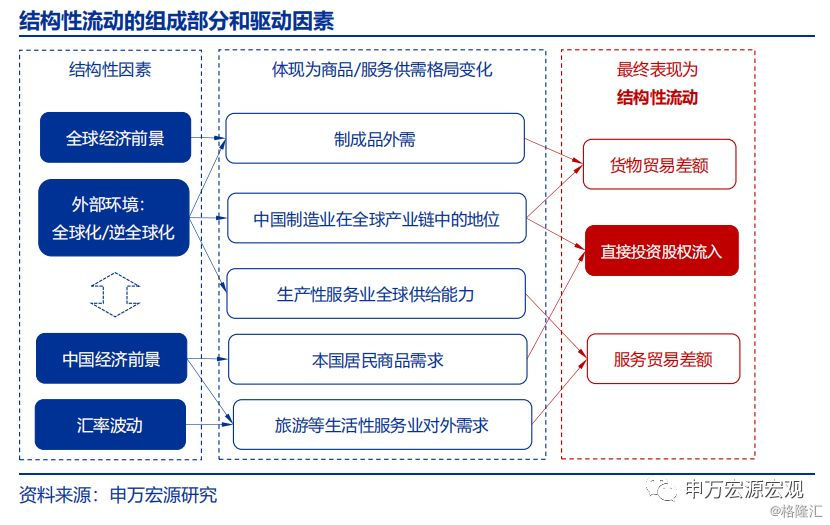

1. 结构性流入“再平衡”:货物/服务再度此消彼长

1.1 结构性流动:显示经济体商品和服务的全球贸易地位

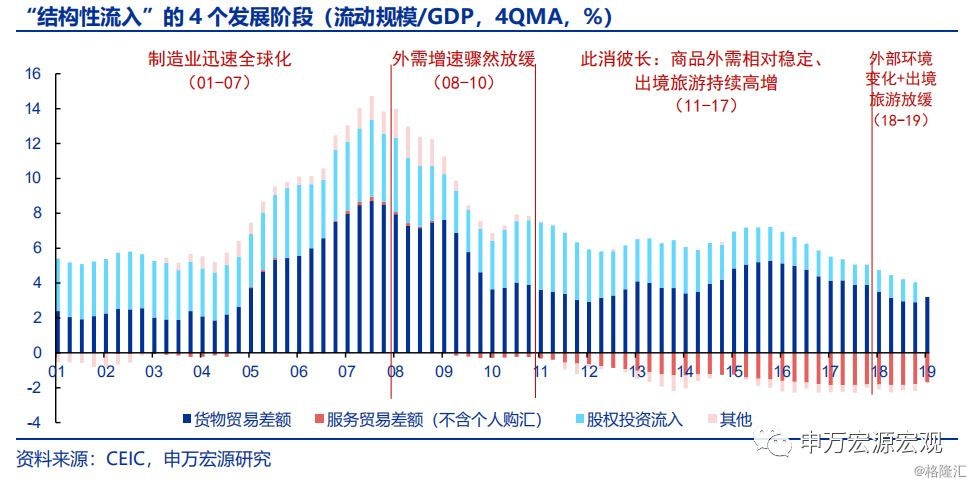

1.2 回顾01-17年:从货物顺差高增,到服务逆差扩大

1.3 18年货物顺差小幅收窄,未来仍需坚持进一步开放

1.4 境外旅游支出高峰已过,服务逆差扩张有望放缓

1.5 扩大内需+进一步扩大开放,有助于稳定FDI股权投资流入

1.6 小结:深化贸易投资对外开放,引导结构性流入“再平衡”

2. 周期性流动改善:外债流入+对外投资减少,但难持续

2.1 周期性流动:交易层面构成驱动汇率变化的原因

2.2 过去5年回顾:外债类、对外投资类流出均得到抑制

2.3 外债类流动:19-20年面临小幅流出压力

2.4 企业“走出去”:流出规模仍将相对有限

2.5 藏汇于民:增持海外金融资产动机有所弱化

2.6 小结:外债流入预计减少,但压力仍然可控

3. 投机性流动:贸易相关热钱流出减少,证券投资流入大幅增加

3.1 政策执行强化+债市资金流入,投机性流出大幅减少

3.2 个人购汇:全年流出规模约500亿美元

3.3 贸易相关热钱:政策执行强化,预计流出持续减少

3.4 证券投资流入:短期仍将增量流入,但后续波动风险提升

3.5 小结:金融市场流入+政策执行趋严,投机性流动19年或转正

4. 展望2019:或转为小幅流出,但仍需坚持进一步开放

1. 结构性流入“再平衡”:货物/服务再度此消彼长

滑动阅读本章(节选)

1.1 结构性流动:显示经济体商品和服务的全球贸易地位

结构性流动主要包括3类资金流动:1)货物贸易差额、2)服务贸易差额(剔除个人购汇)、3)股权类直接投资流入。

1.2 回顾01-17年:从货物顺差高增,到服务逆差扩大

回顾近20年的演变历程,我国“结构性流入”部分在2017年之前经历了3个发展阶段,鲜明地显示出内外部商品和服务供需结构的阶段性变化。

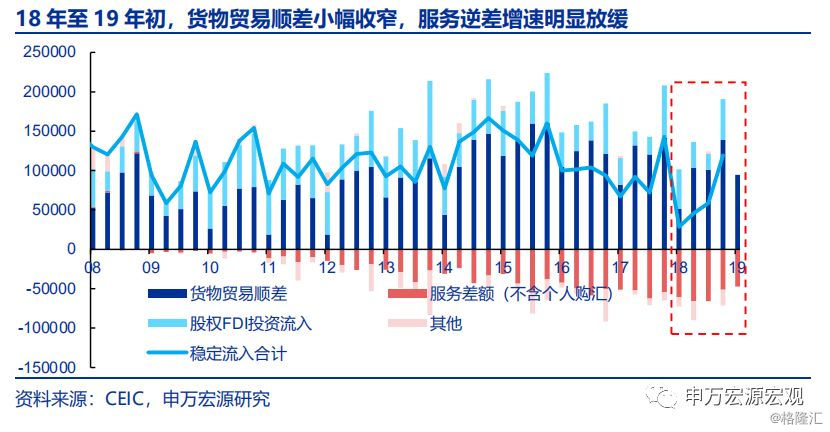

1.3 18年货物顺差小幅收窄,未来仍需坚持进一步开放

18年以来,“结构性流入”部分出现新的变化,可能显示内外部需求结构再度出现趋势性变化,且可能深刻影响未来“结构性流入”部分的变化趋势。

我国加工贸易出口占比较高,而加工贸易的调整涉及全球产业链分工的根本性变化,无法短时间内完成。我国应进一步扩大贸易和投资领域的对外开放,才有望在中期维持一定规模的货物贸易顺差。

1.4 境外旅游支出高峰已过,服务逆差扩张有望放缓

我国服务贸易差额主要由旅行项下支出所驱动,其中包含部分投机属性的个人购汇。18年以来,出境旅游热潮减退,预计未来服务贸易逆差增速放缓,有望边际缓解经常账户顺差收窄之压力。

1.5 扩大内需+进一步扩大开放,有助于稳定FDI股权投资流入

18年外国股权直接投资扭转了此前两年的下滑态势,显示投资于中国市场仍具备较好的预期收益;汇率相对稳定环境下,制造业产业链仍在全球分工布局过程之中。

1.6 小结:深化贸易投资对外开放,引导结构性流入“再平衡”

综合货物、服务差额和FDI股权投资流入三大主要因素的变化趋势,预计19年“结构性流入”部分基本持平于18年,而深化贸易和投资领域的进一步对外开放是关键的政策抓手。

2. 周期性流动改善:外债流入+对外投资减少,但难持续

滑动阅读本章(节选)

2.1 周期性流动:交易层面构成驱动汇率变化的原因

周期性流动”主要由货币政策周期、外汇管理政策框架等持续时间较强、并呈现周期性特征的因素所驱动。与“结构性流入”不同,“周期性流动”是双向的;同时与“投机性流动”的根本区别在于,“周期性流动”很大程度上是驱动汇率变化的原因,而“投机性流动”更多是短期汇率波动的结果和“放大器”。

2.2 过去5年回顾:外债类、对外投资类流出均得到抑制

14年至今,“周期性流动”经历3个发展阶段;16年后,在外债类资金流出逆转为流入、对外投资失速得到抑制的大背景下,“周期性流出”规模持续收窄,奠定了这一阶段人民币没有持续明显贬值的重要基础。

2.3 外债类流动:19-20年面临小幅流出压力

19-20年,外债类资金可能再度进入到期高峰,过去两年的持续流入有一定的逆转风险。但从货币政策国内外分化的角度来看,本轮外债类资金流出风险相对可控,前提是外部环境变化下的人民币短线贬值幅度不能太大,需要引导市场预期企稳。预计19年外债类资金净流入降至500亿美元。

2.4 企业“走出去”:流出规模仍将相对有限

17年以来,企业“走出去”流出的减少,主要原因是对外股权投资管理执行力度加强,对外股权投资中的部分资产转移属性的资金流出得到有效遏制。

2.5 藏汇于民:增持海外金融资产动机有所弱化

2018年,“藏汇于民”流出合计1266亿美元,同比流出减少17%,改善主要源于证券投资流出的大幅减少,货币和存款流出则有所增加。

2.6小结:外债流入预计减少,但压力仍然可控

综合“周期性流动”的三个子类别,我们预计19年周期性流动合计流出约2300亿美元,较18年(流出1347亿美元)多流出近1000亿美元,而且这一估算的幅度,仍是基于央行有效引导汇率预期趋稳的前提假设之下。该项将对19年人民币汇率造成小幅压力,但压力幅度仍远远小于15-16年(周期性流出规模分别高达6461亿美元、4085亿美元),整体压力仍然可控。

3. 投机性流动:贸易相关热钱流出减少,证券投资流入大幅增加

滑动阅读本章(节选)

3.1 政策执行强化+债市资金流入,投机性流出大幅减少

随着17年以来外汇管理政策执行力度的强化,贸易项下热钱流出难度大幅提升;而债市的大幅对外开放、以及18年全年的债券牛市,令债市资金流入规模大幅增长。综合两方面积极因素的作用,17-18年投机性流出规模分别为1136亿美元和65亿美元,较此前两年2400-3000亿美元左右的年度流出规模形成持续的改善。

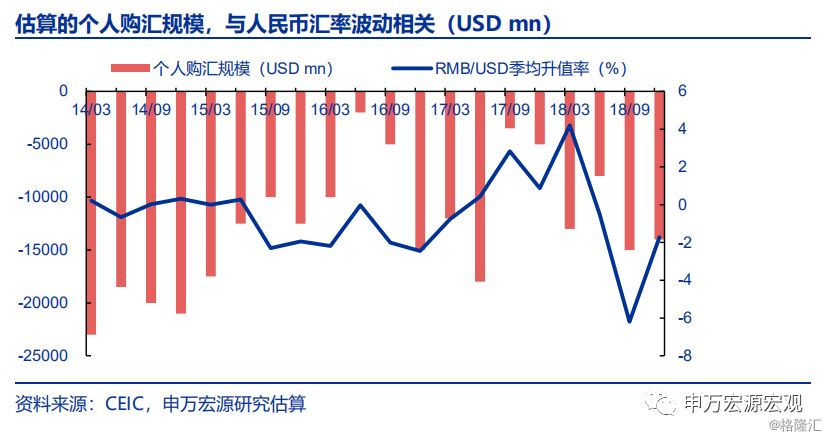

3.2 个人购汇:全年流出规模约500亿美元

额度内个人购汇,基本全部被计入经常账户——服务——旅行项下支出之内。预计19年全年个人购汇规模基本持平于18年,仍为流出500亿美元左右。

3.3 贸易相关热钱:政策执行强化,预计流出持续减少

随着外汇管理政策执行力度保持较为严格的趋势,借道经常账户的“灰色地带”实现“热钱”流出将变得愈加困难。

3.4 证券投资流入:短期增量流入,后续波动风险提升

展望19年,受当前主流的全球股市指数以更大权重将A股纳入其中的影响,一些被动型全球配置的股票基金产品有望创造股市的大规模资金流入。需注意一旦全球市场波动或发达经济体与我国货币政策分化,证券投资的存量头寸可能会引发短期内非常集中的流出过程。

3.5 小结:金融市场流入+政策执行趋严,投机性流动19年或转正

综合分析,我们预计19年投机性流动逆转此前4年的连续流出趋势,转为流入400亿美元左右,较18年净改善465亿美元。但同样应注意这种流入的暂时性特征,金融市场流入一旦趋于稳定之后,将可能因全球货币政策的分化,而在中期引发资金的新一轮大规模流出。

4. 展望2019:或转为小幅流出,但仍需坚持进一步开放

预计19年对汇率造成的贬值压力仍然可控,年内不必过度担忧外储的显著逆转、因此从外汇交易的角度而言,人民币年内出现持续大幅贬值的概率仍然不高。