下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

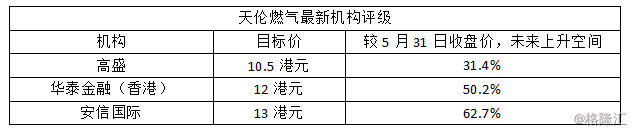

6月2日,高盛发表最新研究报告,首次给予天伦燃气(1600.HK)买入评级,目标价10.5港元,较公司5月31日收盘价7.99港元高31.4%。6月3日,华泰金融(香港)、安信国际也发报告给予天伦燃气买入评级,其中华泰金融(香港)给出的目标价为12港元,安信国际给予的目标价为13港元。这意味着,与5月31日收盘价相比,两家机构分别预计天伦燃气有50.2%、62.7%的上升空间。

天伦燃气一直是一家受机构青睐的公司,今年以来天伦燃气还得到了交银国际、天风证券、广大证券、招银国际、广大证券等研究机构的买入评级,另外,国元国际给出了强烈推荐评级。

机构纷纷看好天伦燃气显然是出于公司展示出的硬核基本面以及未来良好的增长预期,具体来说,主要有以下几点:

1. 2018业绩超预期,公司处于快速增长通道

天伦燃气2002年成立,2010年在香港联交所主板成功上市,公司是国内较早从事城市燃气业务的民营企业,创立之初业务主要分布在河南省内,上市后通过外延并购布局全国市场。

营业收入主要来自于燃气分销(城市燃气销售+长输管道燃气输送及销售)及燃气管道建设(工程设计及建设+城市燃气管道接驳)业务。在内生增长及外延扩张的共同驱动下,近年来天伦燃气农村接驳费加速增长,销气持续快速增长,由此带动业绩持续高增长。

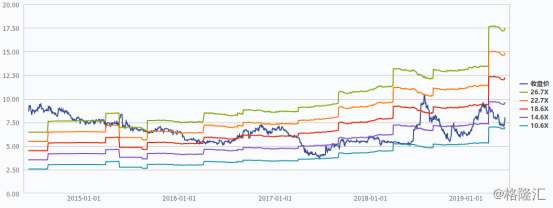

今年3月底,天伦燃气公布了超预期的2018年度业绩,公司全年实现营业收入51.13亿元人民币(单位下同),同比增长64.47%;毛利14.28亿元,同比增长85.98%;年度核心利润7.30亿元,同比增长91.95%;受汇率波动影响归属于公司拥有人的年内溢利5.69亿元,同比增长40.79%。据高盛发布的报告,天伦燃气三年期EPS复合增长率达到27%(同行为7-17%)。

天伦燃气不但过往业绩增长可观,而且目前仍处于快速增长的通道中。根据安信国际最新的研报,天伦燃气1-4月售气量同比增23%,其中城市燃气售气量同比增25%,售气量增速处于行业前列,预计公司全年仍可维持20%以上的售气量增速。

2. 河南煤改气带来政策红利,天然气渗透率有望持续提升

天伦燃气创立于河南,而河南省具有充分的煤改气需求。一方面,河南省的人口及地形环境适宜大规模气化,西气东输一线、二线等国家干线管道均经过省内,河南省具备良好的天然气供应条件。另一方面,目前河南省内乡镇气化率不足5%,而政府计划到2020年全省的煤炭消费总量较2015年下降10%左右,河南省政府积极推进煤改气项目为天伦燃气的发展带来了政策红利。

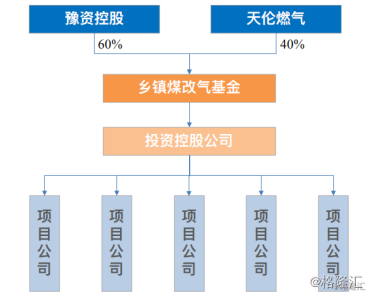

目前天伦燃气在河南拥有20个省内燃气项目,4条长输管线,以及多个加气站,业务覆盖省内大部分地区,在乡镇煤改气的接驳、管道、气源方面具有明显的规模优势和先发优势。2018年,天伦燃气与国资企业豫资控股合作签订煤改气项目基金,以扩大先发优势。根据公司的计划,天伦燃气未来5年将在河南完成500万户乡镇用户的煤改气,成为河南煤改气市场的领导者。

2018年天伦燃气已累计为38.26万户的河南乡镇煤改气用户提供接驳服务。据华泰金融(香港),天伦燃气2019年4月份新增接驳数21万户,包括农村地区12万户的煤改气用户。在政策引导下,河南省2019年农村地区有望新增60万煤改气用户。

随着河南省气化持续推进,未来3到5年乡镇煤改气接驳数量逐步增加,同时城镇住宅和工商业用户稳定增加,天伦燃气具备燃气销量高速增长的基础。河南农村煤改气市场巨大,机构纷纷发布买入评级,显然也是看好煤改气对天伦燃气业绩增长的推动作用。

3. 存在并购机会,且有望成为俄罗斯天然气进口的受益者

并购项目也有望成为天伦燃气一大增长点,除大力拓展河南省内燃气项目外,天伦燃气已通过并购等方式获取省外40个优质项目。高盛在研报中还提到,天伦燃气是行业大型燃气公司的潜在战略合作目标。2019年天伦燃气在并购方面的资本开支预算为7亿元,安信国际预计公司2019年并购或超预期。

截止2018年下半年,天伦燃气经营范围已拓展至河南、江苏、山东、陕西、吉林、广东、云南、四川等17个省份。值得注意的是,天伦燃气在吉林省有10个城市燃气项目,有望受益于俄罗斯天然气进口,改善天然气的供应情况,促进天然气销量的提升。

小结:

总体来说,天伦燃气基本面良好,财务增长稳定,河南煤改气政策带来巨大的市场需求,目前正处于稳定推进的状态。作为行业的领先者,天伦燃气也是很多燃气公司的潜在合作对象。不管是内生增长还是外延扩张,天伦燃气的发展都颇具想象空间,但目前天伦燃气的动态市盈率仅为12.2倍,处于低估状态。