下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:资本市场研究所

来源:招商银行研究

■ 中日ETF互通项目持续推进。5月23日,东京证券交易所宣布已批准中日ETF互通项目下的首批基金,一只跟踪中证500指数,另一只跟踪上证180指数。此前,上交所与日交所集团于4月签署ETF互通协议,约定合作建立两地市场ETF互通机制,计划分别上市以对方市场ETF为投资标的的基金,具体由中日两国基金公司分别通过现行QDII和QFII机制设立跨境基金,并将全部或绝大部分基金资产投资于对方市场具有代表性的ETF产品。

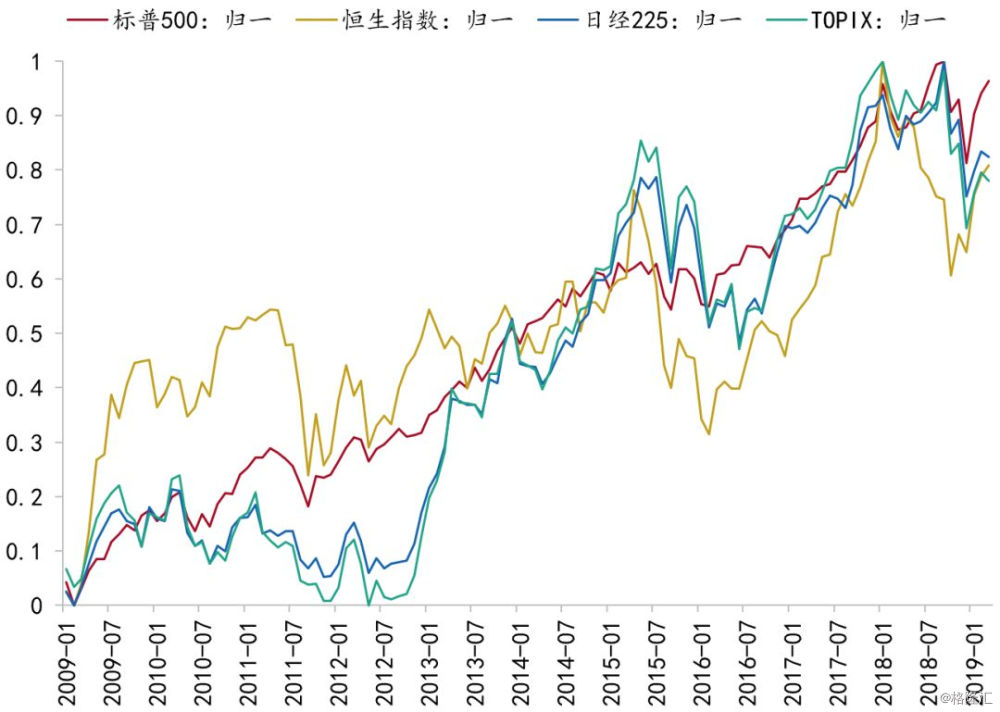

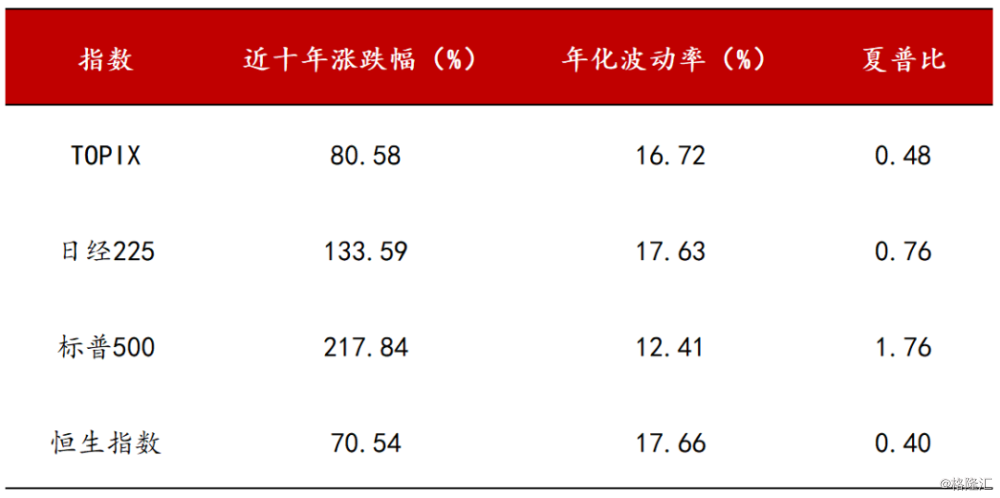

■ 从股指走势来看,日股长期表现可圈可点。日本东证股价指数(TOPIX)与日经225指数近十年涨幅及夏普比均高于同期恒生指数;从波动率来看,TOPIX波动率相对恒生指数较低,而日经225指数波动率持平于恒生指数波动率。

■ 日本权益ETF规模较大,并且是日本央行常规化货币宽松工具之一。日本权益类ETF多数跟踪TOPIX、日经225及日经400指数。同时,ETF也是日本央行的常规化货币宽松工具之一。2010年10月日本央行宣布一系列全面宽松政策(Comprehensive Monetary Easing),其中包括购买ETF等资产,此后日本央行购买ETF规模呈逐年上升趋势,并于2018年触达历史峰值水平。

■ 中日互通ETF将有助于大类资产配置。从ETF品种上看,我国QDII基金占比仍然偏小,中日互通ETF将有利于QDII基金在规模与标的上的发展和扩充;从可投资地域范围上看,当前可投向单一海外市场的工具仍然较为匮乏,而中日ETF的互通将能提供更为直接的投资渠道,满足投资者多样化的投资需求。

■ 境外投资路径将更广泛。从现阶段境内投资者境外投资的途径来看,主要可分为QDII、QDLP/QDIE、ODI及陆港通(沪港通、深港通)四种形式,均为境内投资者提供了多样化的投资路径。随着中日互通ETF的落地,我国QDII公募种类有望得到持续丰富,境外投资渠道也将变得更为广泛。

一、中日签署ETF互通协议,日本ETF基金蓄势待发

4月22日,由上海证券交易所、深圳证券交易所、中国证券业协会、中国证券投资基金业协会、日本交易所集团、日本证券业协会和日本投资信托协会联合举办的中日资本市场论坛在沪召开。上海证券交易所与日本交易所集团签署ETF互通协议,双方约定合作建立两地市场ETF互通机制,计划分别上市以对方市场ETF为投资标的的基金,具体由中日两国基金公司分别通过现行QDII和QFII机制设立跨境基金,并将全部或绝大部分基金资产投资于对方市场具有代表性的ETF产品。

4月华夏、易方达、华安、南方四家公募基金上报了跟踪日本证券市场主流指数的ETF产品,相关材料于4月12日被接收。其中,华夏基金上报华夏野村日经225交易型开放式证券指数基金,易方达、华安及南方基金则分别上报了易方达日兴资管日经225交易型开放式证券指数基金、华安日经225交易型开放式证券指数基金、南方顶峰东证股价交易型开放式证券指数基金,四只产品跟踪的是日经225指数、东证指数等日本主流证券指数。

野村控股旗下全资子公司——野村资产管理有限公司(Nomura Asset Management Co., Ltd.)也于4月22日官方宣布,已与华夏基金达成伙伴关系,将共同参与中日ETF互通项目(JPX-SSE ETF)。

5月23日,东京证券交易所宣布已批准中日ETF互通项目下的首批基金,一只由顶峰资产管理公司(Asset Management One)管理运营,跟踪中证500指数。另一只由三菱UFJ国际信托管理运营,跟踪上证180指数。两只基金都将于6月25日在东证所上市。

二、中日互通ETF对我国境内投资者的机会

(一)日本主要权益指数及ETF概况

日本主要权益指数为东证股价指数(Tokyo Stock Price Index,简称TOPIX)及日经225指数。从指数表现来看,截止2019年5月初,TOPIX与日经225指数近十年涨幅分别为80.58%、133.59%,夏普比分别为0.48、0.76,均高于同期恒生指数夏普比0.40,但低于标普500夏普比1.76。从波动率来看,标普500波动率最低,TOPIX波动率相对恒生指数较低,而日经225指数波动率持平于恒生指数波动率。

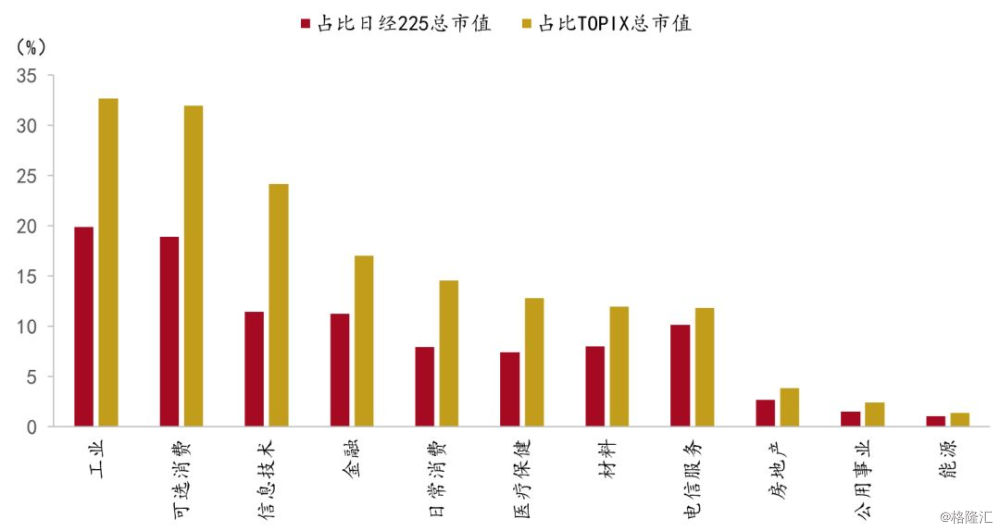

从行业分布来看,TOPIX与日经225指数所涵盖行业较为全面,其中工业、可选消费、信息技术业占比指数市值较大,金融、日常消费、医疗保健、材料、电信服务业占比相对均衡,而房地产、公用事业及能源业占比指数市值最小。

图1:日股、港股及美股主要权益指数走势情况

资料来源:Wind、招商银行研究院

图2:日股、港股及美股主要权益指数表现对比

资料来源:Wind、招商银行研究院

图3:TOPIX与日经225指数行业市值占比情况

资料来源:Wind、招商银行研究院

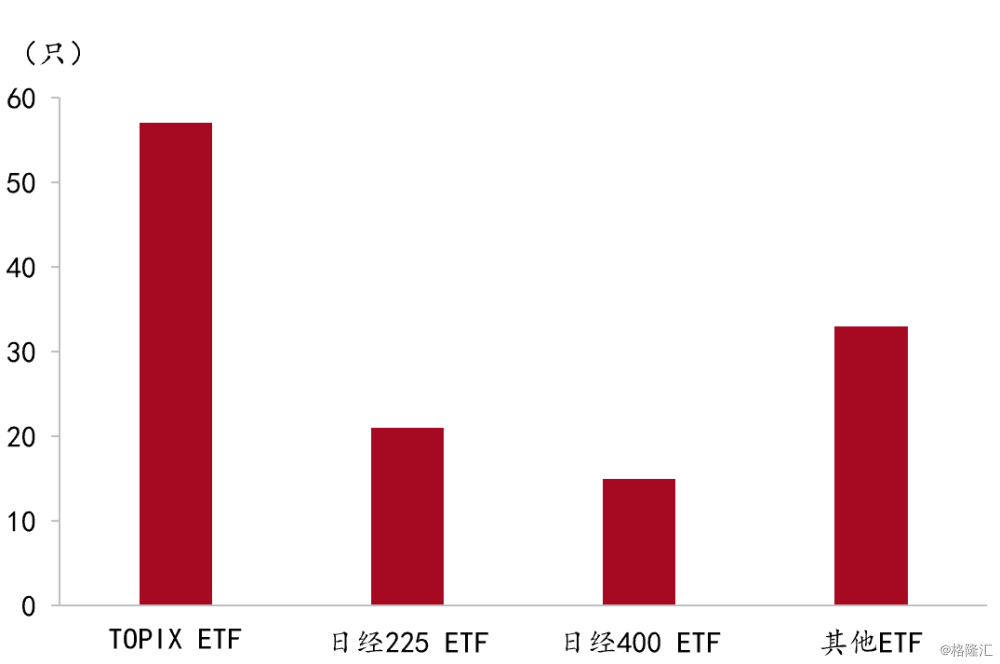

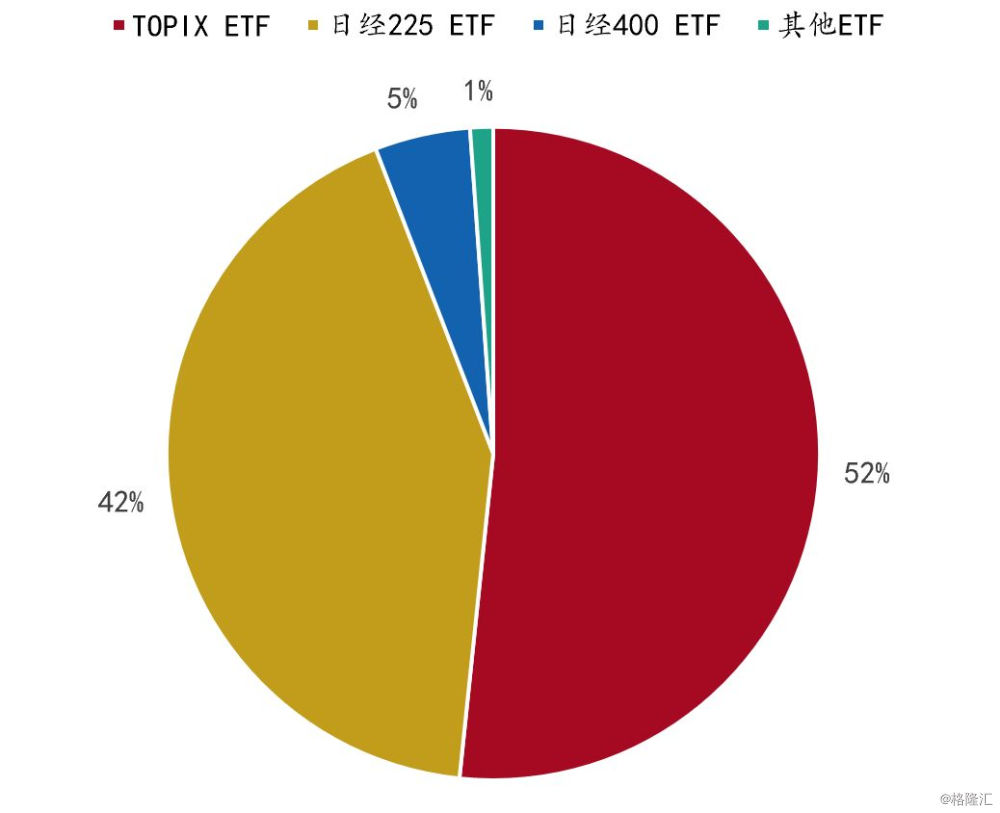

在日本权益类ETF中,境内多数跟踪TOPIX、日经225及日经400指数。截止2018年12月,在日本交易所上市的跟踪境内权益指数的ETF共126只,合计规模321.90千亿日元,其中跟踪TOPIX的ETF有57只,规模合计166.27千亿日元;跟踪日经225的ETF有21只,规模合计136.77千亿日元;跟踪日经400的ETF有15只,规模合计15.20千亿日元。

图4:日本境内权益ETF数量分布

资料来源:日本交易所集团、招商银行研究院

图5:日本境内权益ETF规模分布

资料来源:日本交易所集团、招商银行研究院

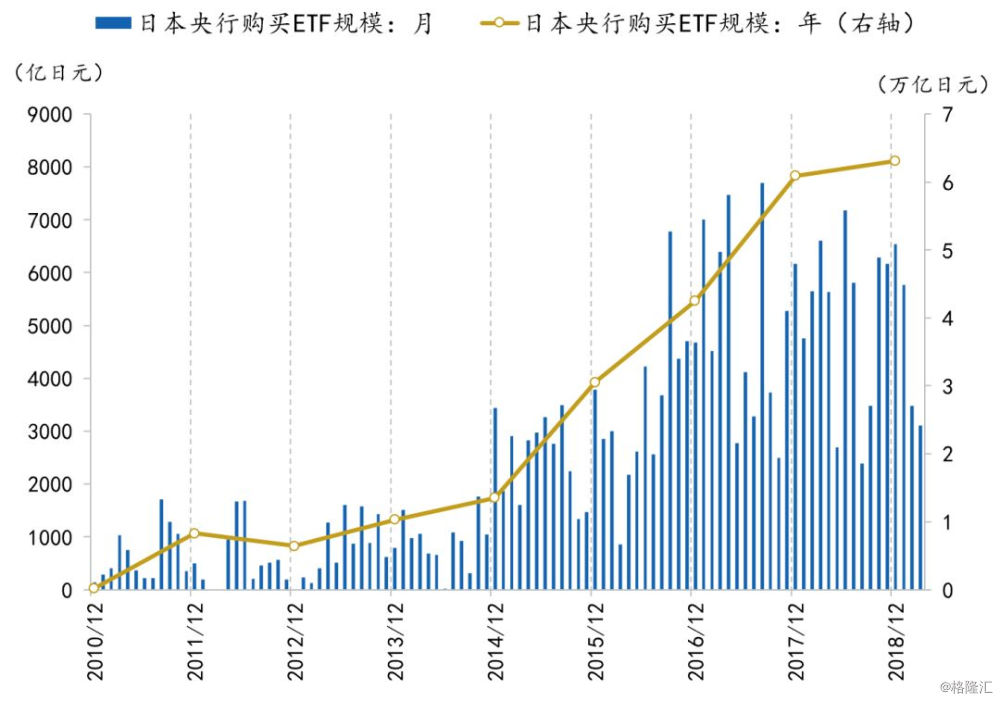

值得注意的是,ETF为日本央行的常规化货币宽松工具之一。历史上日本央行最初购买股票的计划主要是出于稳定金融市场的目的,直到2010年,为应对经济衰退等问题,日本央行于同年10月出台了一系列全面宽松政策(Comprehensive Monetary Easing,简称CME),其中包括购买商业票据、企业债、ETF、日本房地产投资信托(J-REITS)等资产。2010年12月至2012年12月,日本央行在两年内合计购买1.47万亿日元规模的ETF。2013年4月,日本央行推出了QQE(Quantitative and Qualitative Monetary Easing),旨在在两年内达成于同年1月宣布的2%通胀目标,并对ETF的购买规模提升到了每年1万亿日元,购买的ETF跟踪标的包括TOPIX与日经225指数。此后日本央行购买ETF规模呈逐年上升趋势,2018年全年购买ETF规模为6.31万亿日元,触达历史峰值水平。

图6:ETF已成为日本央行常规化货币宽松工具之一

资料来源:Bank of Japan、招商银行研究院

(二)中日ETF互通有助于大类资产配置

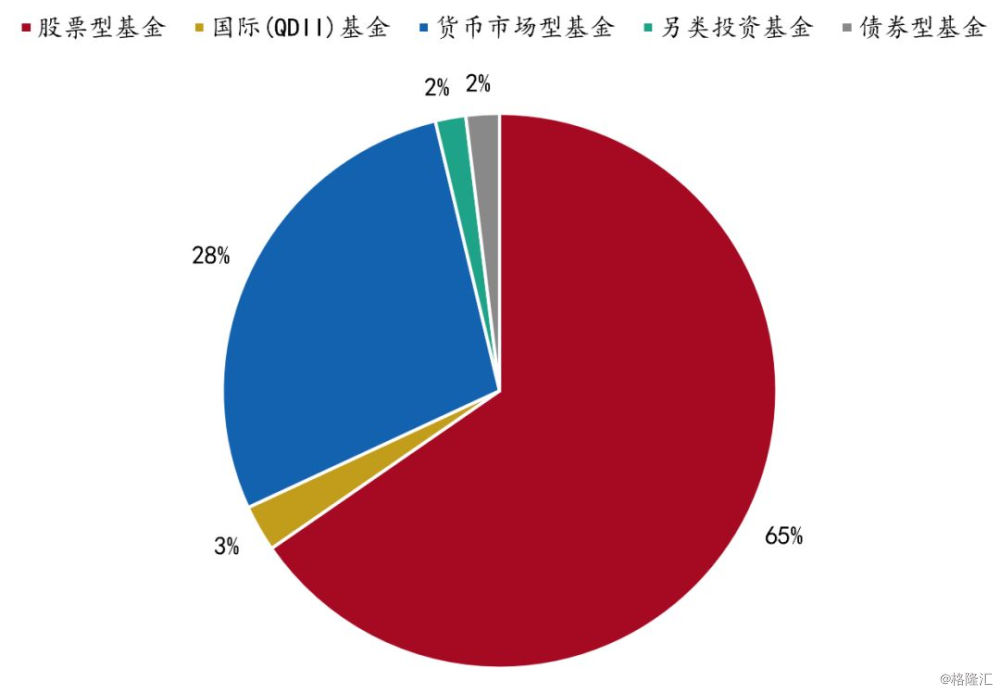

从ETF品种上看,我国QDII基金占比仍然偏小,中日互通ETF将有利于QDII基金在规模与标的上的发展和扩充。2004年上证50ETF的设立标志着我国ETF产品的正式推出,截止2019年5月,沪深两市上市ETF合计204只,规模5929.59亿,投资范围涵盖境内外股票、债券、商品等大类资产。各ETF类型中,股票型ETF占比最大,为65%;货币市场ETF次之,为28%;而QDII、债券、另类ETF占比最小,分别为3%、2%、2%。

图7:我国ETF中股票型ETF占比最大

资料来源:Wind、招商银行研究院

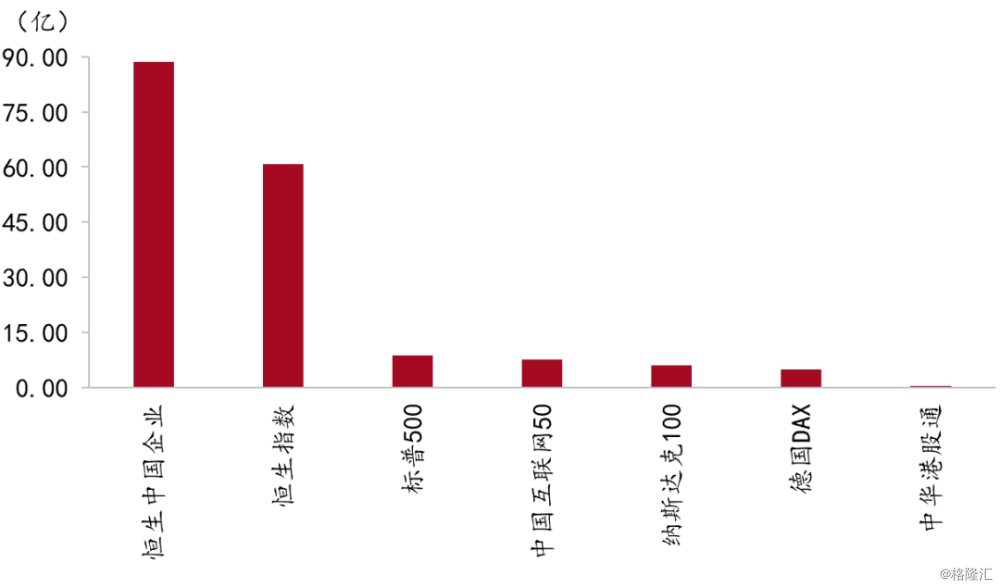

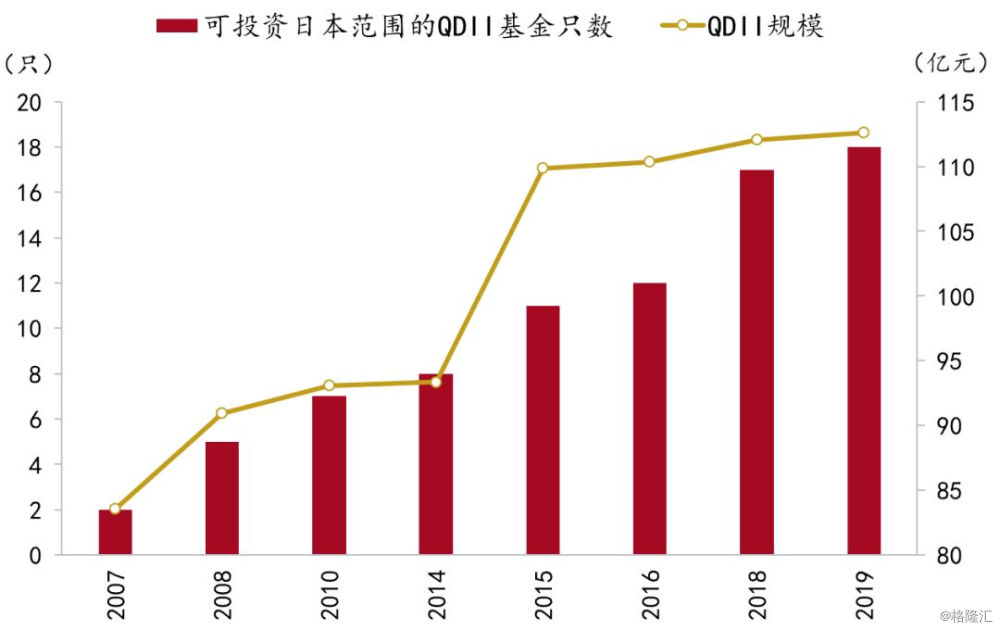

从可投资地域范围上看,当前可投向单一海外市场的工具仍然较为匮乏,而中日ETF的互通将能提供更为直接的投资渠道,满足投资者多样化的投资需求。具体来看,我国跨境ETF目前共有13只,规模合计177.64亿,跟踪指数以港股与美股为主。从QDII基金投资范围来看,我国可投日本范围的QDII基金呈现逐年增加的态势,目前境内共有18只可投资日本范围的QDII基金,基金规模合计112.63亿元。

图8:跨境ETF跟踪指数多以港股与美股为主

资料来源:Wind、招商银行研究院

图9:可投资日本范围的QDII基金逐年增加

资料来源:Wind、招商银行研究院

(三)境外投资路径将更广泛

1. 现阶段境外投资主要路径有哪些?

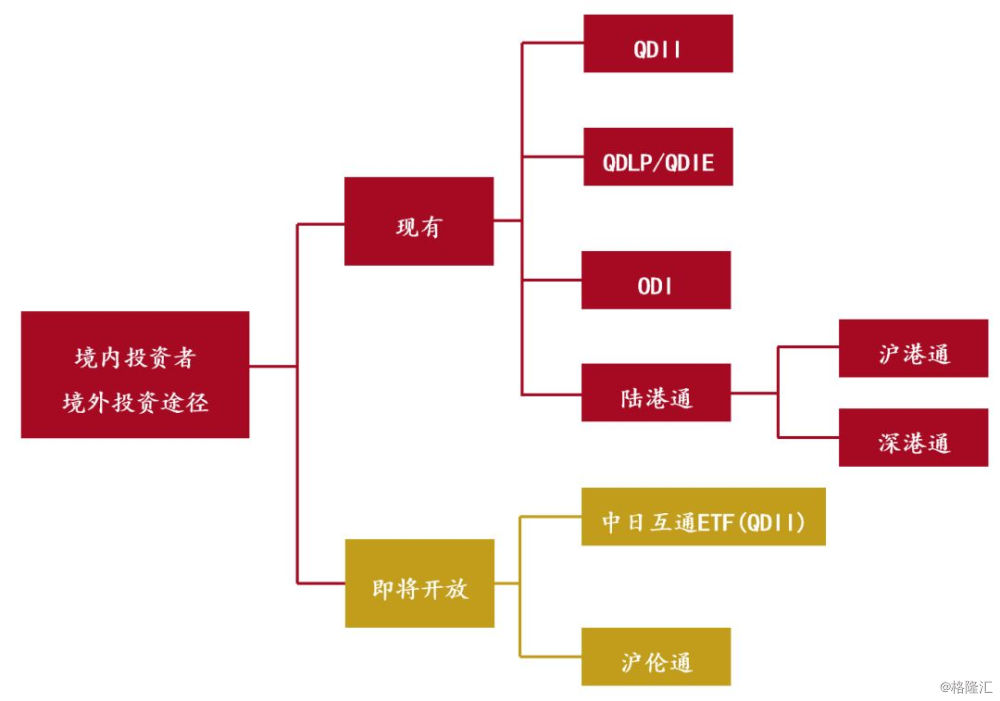

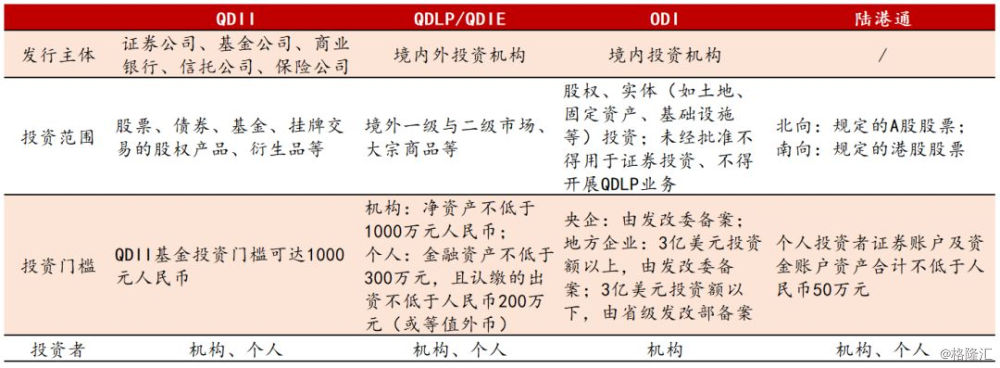

从现阶段境内投资者境外投资的途径来看,主要可分为四种形式:QDII、QDLP/QDIE、ODI、陆港通(沪港通、深港通)。按照现行法律法规,我国境内居民主要可通过购买QDII基金产品份额、参与沪港通与深港通交易等合法渠道投资境外证券市场。此外,2018年11月2日上海证券交易所正式发布《上海证券交易所与伦敦证券交易所互联互通存托凭证上市交易暂行办法》等规则,中国证券登记结算有限公司发布相应登记结算业务细则,加上证监会在此前发布的《上海证券交易所和伦敦证券交易所市场互联互通存托凭证业务监管规定(试行)》,标志着沪伦通的监管、交易与登记结算等基本框架已经落地,沪伦通的开通也将渐行渐近。

图10:境内投资者境外投资路径

资料来源:证监会、深圳市人民政府办公厅、国家外汇管理局、招商银行研究院

2. 现阶段境外投资路径一览

(1) QDLP/QDIE

QDLP(Qualified Domestic Limited Partnership)为合格境内有限合伙人,上海于2012年4月启动,允许获得试点资格的海外投资基金管理企业在中国境内面向合格境内有限合伙人募集资金,设立有限合伙制的海外投资基金企业,进行境外二级市场投资。

QDIE(Qualified Domestic Investment Enterprise)为合格境内投资者境外投资(直译为合格境内投资企业),为深圳版QDLP。 2014年12月,深圳市人民政府办公厅转发了市金融办《关于开展合格境内投资者境外投资试点工作的暂行办法》,允许满足条件的深圳市金融机构申请合格境内投资者境外投资试点资格,获批试点资格的机构可向深圳市QDIE试点工作联席会议办公室申请设立投资于境外的投资主体及产品外汇额度,境外投资主体可面向境内合格投资者募集资金,资金在获批的产品外汇额度内换汇出境。

上海的QDLP与深圳的QDIE相比,制度核心内容有所重合,但又不尽相同。市场普遍认为,QDLP制度可理解为广义的QDIE制度的一个子集,上海QDLP的试点是QDIE制度在中国境内的首次落地实施,只是其主要面向海外对冲基金管理机构,开放范围相对有限。

具体来看,QDIE主体资格为境外投资基金管理企业,募资对象为合格境内投资者。根据规定,合格境内投资者可分为:

(1)净资产不低于1000万元人民币的机构投资者;

(2)金融资产不低于300万元的境内自然人等。同时,单个合格境内投资者认缴的出资应当不低于人民币200万元(或等值外币)。

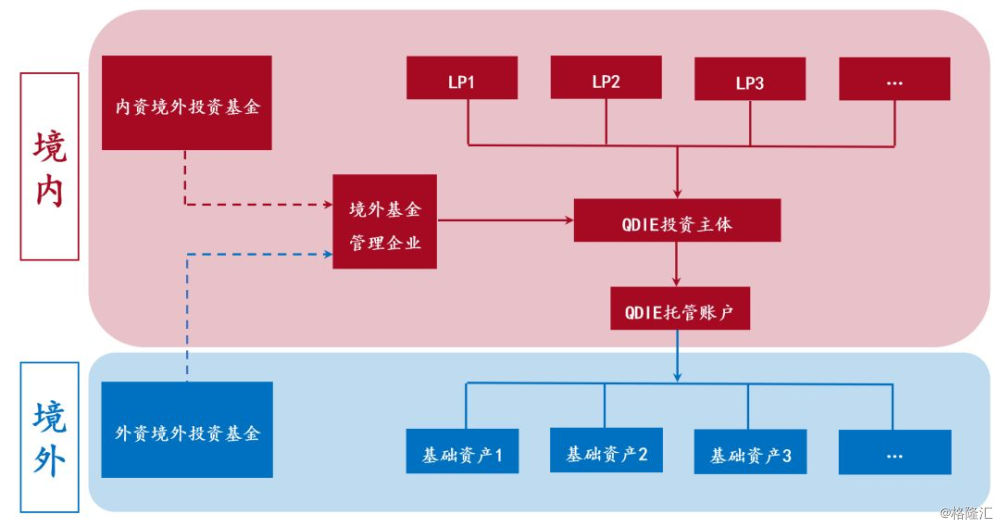

从投资范围来看,QDIE境外投资范围更广。《深圳QDIE试点办法》中规定了取得试点资格的境外投资基金管理企业可以运用所募集的资金直接投资于境外,对可以投资的境外投资标的具体范围并无任何明确规定。由于无任何禁止性或限制性规定,根据市场上的一般理解,除《境外投资管理办法》等相关法律法规中明令禁止或限制的投资标的外,境外投资主体除可以对QDII现有的投资标的进行投资外,还可对境外非上市股权、境外基金(包括私募股权基金和对冲基金)以及实物资产等其他标的资产进行投资。

图11:QDIE投资流程图

资料来源:深圳市人民政府办公厅、招商银行研究院

(2) ODI

ODI(Overseas Direct Investment)为境外直接投资,指国内企业、团体在经过相关部门的核准后,通过设立、并购、参股等方式在境外直接投资,以控制境外企业的经营管理权为核心目的。根据《企业境外投资管理办法》、《境外投资管理办法》、《境内机构境外直接投资外汇管理规定》、《境外融资及返程投资外汇通知》等法规,境内的非国有企业进行海外投资或并购交易,需获得商务部门境外投资行为的核准、发改委对境外投资项目的核准或者备案,以及银行外汇登记等三大环节。

从投资方向来看,2017年8月国务院发布《国务院办公厅转发国家发展改革委商务部人民银行外交部关于进一步引导和规范境外投资方向指导意见的通知》,对境外投资实行了“鼓励发展+负面清单”模式,明确将境外投资分为鼓励、限制和禁止三类,其中有三大情况属于限制开展的境外投资,需由国家发改委及商务部审核:

(1)境外设立无具体实业项目的股权投资基金、投资平台;

(2)五大行业:房地产、酒店、影视、娱乐业、体育俱乐部;

(3)其他敏感类:敏感国家地区、敏感行业。

除此之外,监管部门密切关注的投资类型主要还包括:

(1)大额非主业:与境内母公司主业相去甚远,无任何关联性;

(2)“母小子大”:投资规模大于境内母公司注册资本,财务报表经营状况难以支撑投资规模;

(3)“快设快出”:设立不足数月的企业,无任何实体经营情况下开展境外投资业务;

(4)房地产、酒店、影视、娱乐业、体育俱乐部等领域出现的一些非理性对外投资:个别企业投资人民币来源异常,涉嫌为个人向外非法转移资产和地下钱庄非法经营。

总体来看,ODI采取的投资形式为直接投资,投资范围更广,一般来说适合企业进行海外业务的拓展、并购,但对一般投资者来说并不适合作为境外投资渠道。

(3) 陆港通

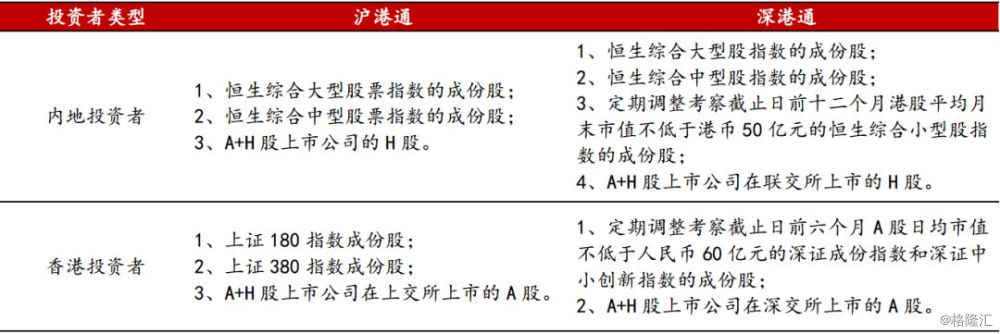

沪港通,即沪港股票市场交易互联互通机制,指两地投资者委托上交所会员或者联交所参与者,通过上交所或者联交所在对方所在地设立的证券交易服务公司,买卖规定范围内的对方交易所上市股票。沪港通包括沪股通和港股通两部分,其中沪股通是指投资者委托联交所参与者,通过联交所证券交易服务公司,向上交所进行申报,买卖规定范围内的上交所上市股票。港股通,是指投资者委托上交所会员,通过上交所证券交易服务公司,向联交所进行申报,买卖规定范围内的联交所上市股票。

深港通是“深港股票市场交易互联互通机制”的简称,指深交所和香港联交所建立技术连接,使两地投资者通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的股票。与沪港通类似,深港通也包括深股通和(深港通下的)港股通两部分。

表 1:沪港通与深港通投资范围对比

资料来源:Wind、招商银行研究院

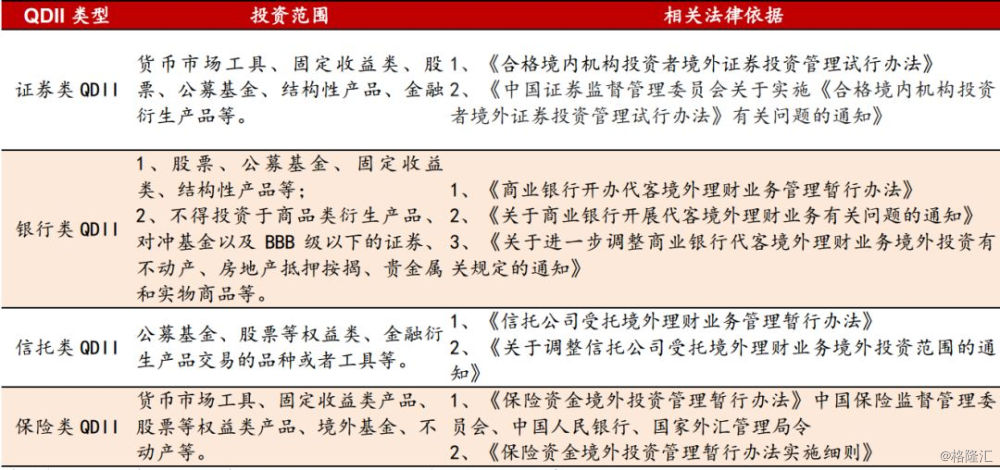

(4) QDII

QDII(Qualified Domestic Institutional Investor)指合格境内机构投资者,又可分为证券类QDII、银行类QDII、信托类QDII、保险类QDII等。通常来说,QDII在主体资格方面要求限于证券公司、基金公司、商业银行、信托公司、保险公司等机构,在投资范围上主要为境外证券投资。

表 2:QDII投资范围

资料来源:证监会、银保监会、中国人民银行、国家外汇管理局、招商银行研究院

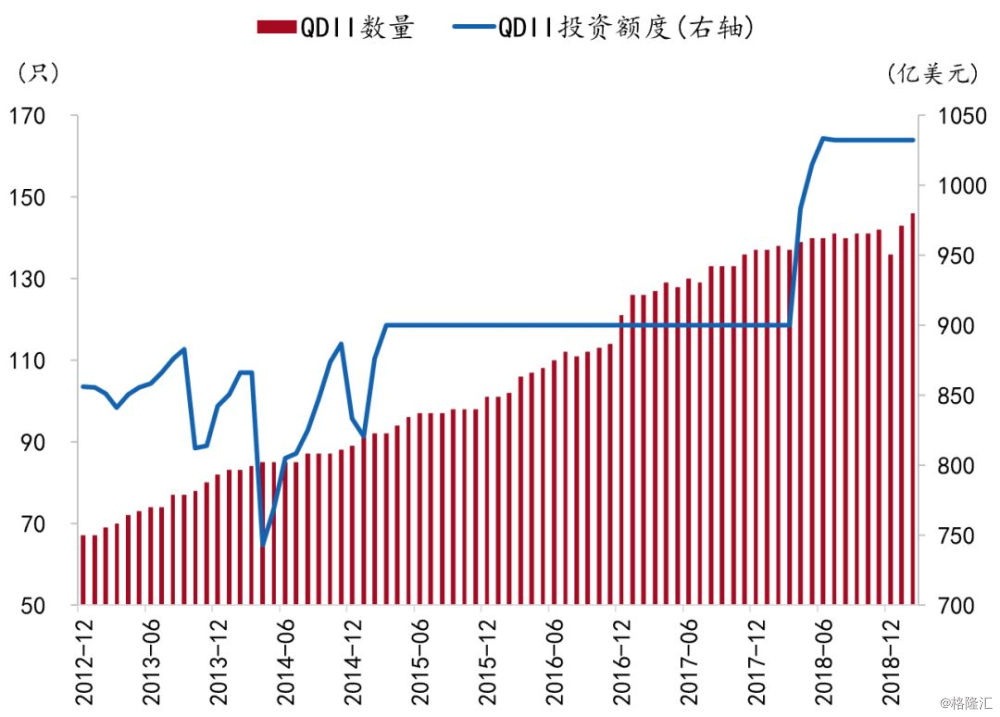

我国QDII公募基金数量呈逐年上升趋势。截止2019年4月25日,我国开放式QDII公募基金合计146只,为历史峰值水平。QDII投资额度自2015年3月以来连续3年保持在899.93亿美元,随后2018年4月开始上升,并从当年下半年至今持续保持在1032.33亿美元。

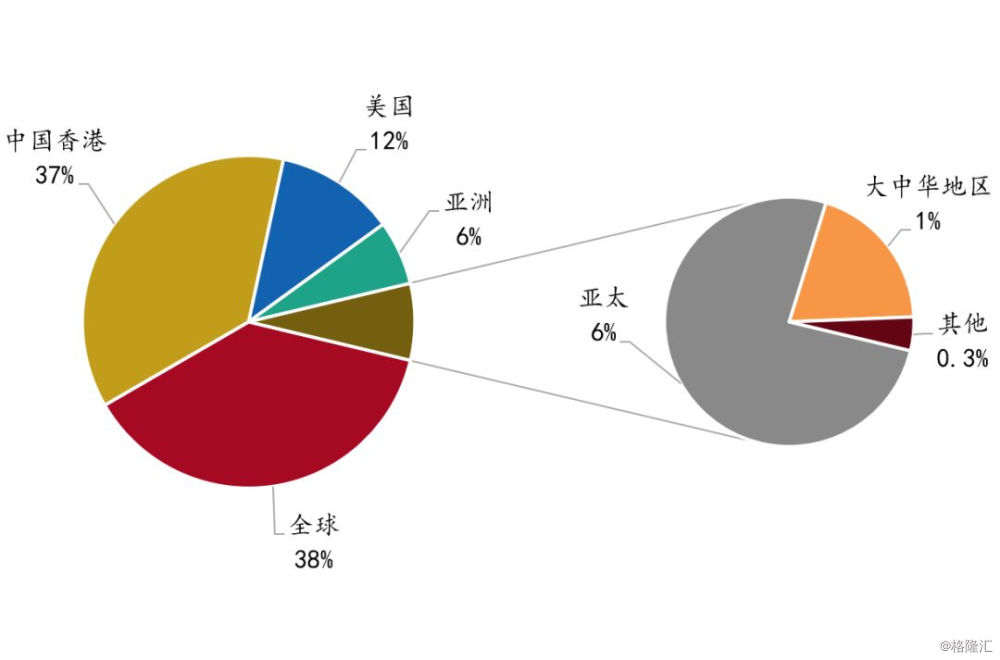

截止2019年4月末全市场QDII基金规模为861.18亿元,从不同投资范围的QDII规模情况来看,投资全球与香港范围的QDII规模最大,分别占比38%、37%,其次为美国(占比12%),而投资亚洲范围的QDII规模占比为6%,随着中日ETF互通的开放,未来投资亚洲、亚太范围的QDII规模有望增加,投资品种更加多样化。

图14:QDII数量与投资额度持续上升

资料来源:Wind、招商银行研究院

图15:不同投资范围QDII规模占比

资料来源:Wind、招商银行研究院

总体来看,QDII、QDLP/QDIE、ODI、陆港通为境内投资者提供了不同的投资路径。随着中日互通ETF的落地,QDII作为境内居民较为主流的境外投资途径,未来有望得到持续丰富,可投资的市场范围将更为广泛,这不仅逐步丰富了当前境外投资渠道,也为境内投资者进行大类资产配置提供更多样化的配置工具。

图16:当前各境外投资渠道对比

资料来源:证监会、国家外汇管理局、上海/深圳金融办、上交所、深交所、招商银行研究院