下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:中性

目标价:25.5港币

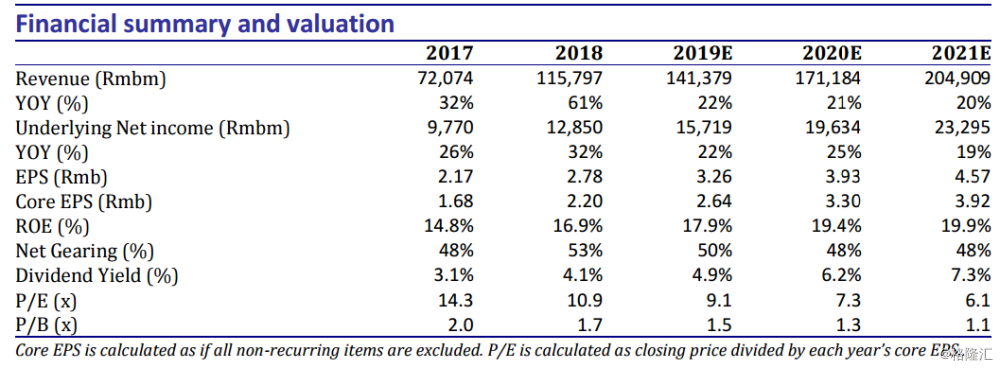

总部位于北京的民营开发商龙湖集团股价年初至今上涨近两成,并自3月创出新高以来仅回调7%,同期板块平均下跌约20%,恒生国企指数下跌约10%。我们看好公司严格的财务纪律,外债风险可控,同时坚持较谨慎的城市扩张战略,重点聚焦一二线城市。但我们也注意到公司股价已经大部分反映其基本面优势。考虑到新增项目提升公司每股净资产值,我们将公司目标价从24.9港币上调至25.5港币,仍对应7%下行空间,维持中性。

外债比例低。龙湖2018年末净负债率处于健康水平53%(相比板块平均为85%),平均融资成本维持低位在4.6%(相比板块平均约6%)。尽管今年首季以来同行纷纷加大境外融资力度,公司却未在离岸市场发行任何票据。因此我们估算,截止今年4月末,公司以美元或港币计价的外债规模维持在等价250亿元人民币,而同期20家香港上市的大中型中资开发商平均外债规模从去年末的420亿元人民币上升至今年4月末的480亿元人民币,若剔除外债规模最大的中国恒大,则板块平均外债规模从2018年末的360亿元人民币上升至今年4月末的410亿元人民币。目前其外债占总债务规模的比例约两成,而20家可比公司的平均外债比率超过35%,其中占比最高的公司达到约55%。

销售增速放缓。龙湖今年前4个月合约销售同比增长9%至640亿元(同期板块平均增速约两成),合约销售面积同比增长8%至400万平米,对应销售均价同比微增1%至15889元/平米,延续了公司去年以来销售增长从快速趋于稳健的态势,除和市场整体走势同步外,我们认为这也与公司平衡周转率和利润率有关。公司2018年合约销售增速为29%(同期板块平均增速为28%),较2016和2017年的62%和77%(同期板块平均增速分别为53%和54%)有所放缓,也因此在全国房地产行业规模排名中退后两位至第10位。公司将2019年合约销售目标谨慎地定为2200亿元,对应同比增速为10%,较板块平均目标增速20%略低。

城市扩张审慎。公司在今年前4个月新增23个项目,新增权益土储面积250万平米(同比下降27%),对应权益购地支出为234亿元(同比下降10%)。在此期间,公司新进入4个三四线城市,包括咸阳,漳州,中山和茂名,由此共计覆盖48个城市。但就公司目前整体土储而言,仍主要集中在一二线城市。公司目前的权益土储面积达4600万平米,平均土地成本5218元/平米。我们计算,以土地价值计,一二三线城市占比分别为15%,75%和10%,以土储面积计,则一二三线城市占比分别为5%,70%和25%。

维持中性评级。五月以来我们跟踪的主要城市住宅销售情况较三四月小阳春明显走弱,且个别地区由于土地价格走升遭遇新一轮调控收紧。尽管受外部环境压力,我们预计房地产行业受益于政策再次放松的可能性较小,我们对于行业在经历2016-2018年荣景之后的需求可持续性仍然表示担忧。尽管龙湖在行业下行周期中具备充足安全边际,我们认为其目前的估值溢价已反映其基本面优势。考虑到新增项目,我们将公司每股净资产值从29.3港币上调至30港币,并维持目标净资产值折价为15%,由此将公司目标价从24.9港币上调至25.5港币,对应7%下行空间,维持龙湖集团中性评级。