下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘郁 姜丹

来源:郁言债市

摘 要

2019年5月21日,国务院办公厅公开发布《深化收费公路制度改革取消高速公路省界收费站实施方案》(国办发23号文),其中有一条要求推动政府收费公路存量债务置换。允许地方政府债券置换截至2014年底符合政策规定的政府收费公路存量债务,优化债务结构,减轻债务利息负担,防范化解债务风险,为取消高速公路省界收费站创造有利条件。

这一政策将利好主要负责政府还贷性高速公路投融资建设及运营的省级平台,由于高速公路投资规模大,且回收周期长,这类平台债务负担普遍较重。若未来可以用低成本的地方政府债券进行存量债务置换,有助于减轻债务负担。

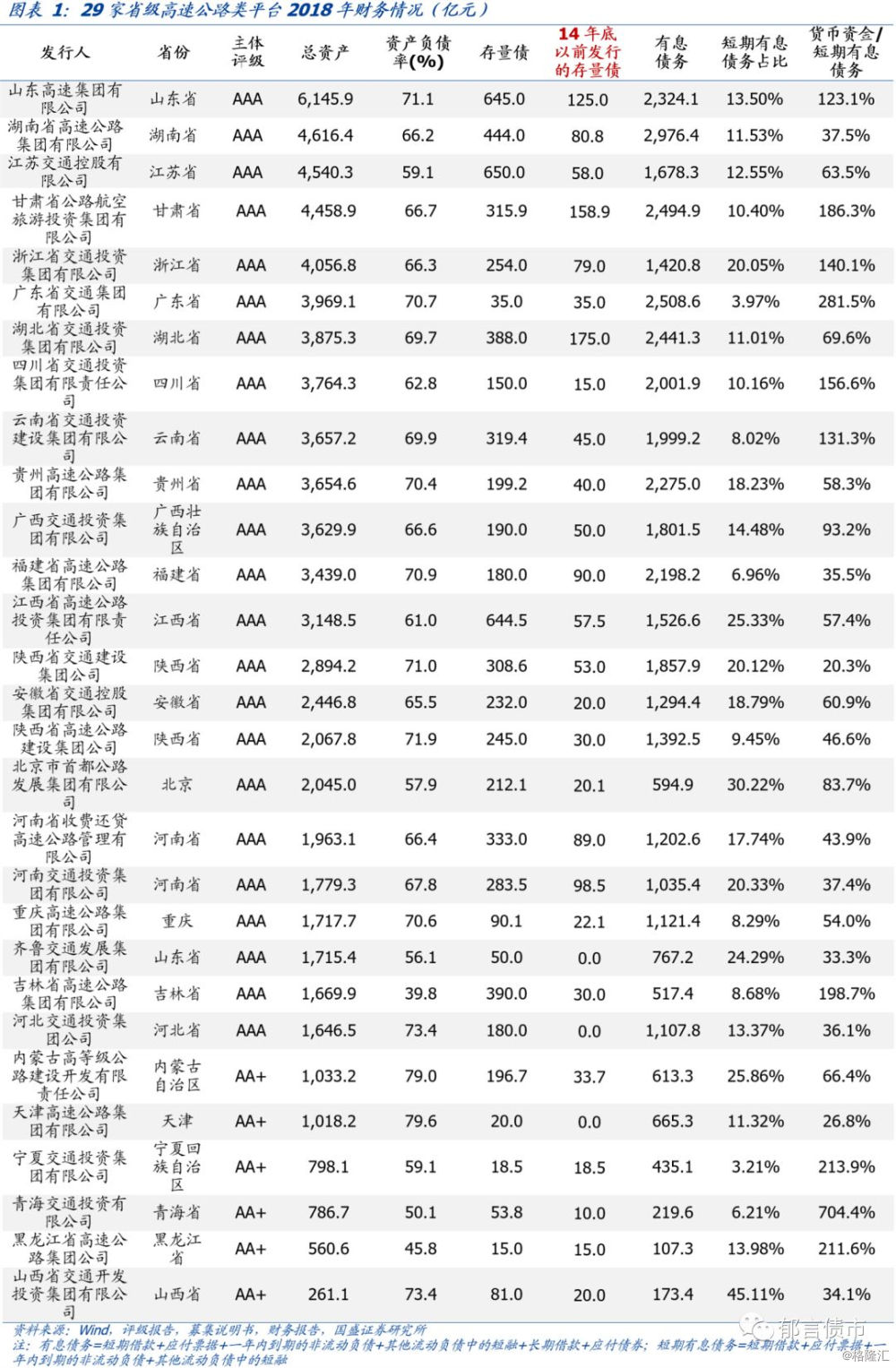

截至2019年5月21日,仍有存量债的省级高速公路类平台为29家,分布在26个省份,其中河南、陕西和山东均有2家。只有海南、辽宁、上海、西藏和新疆无仍有存量债的省级高速公路类平台。

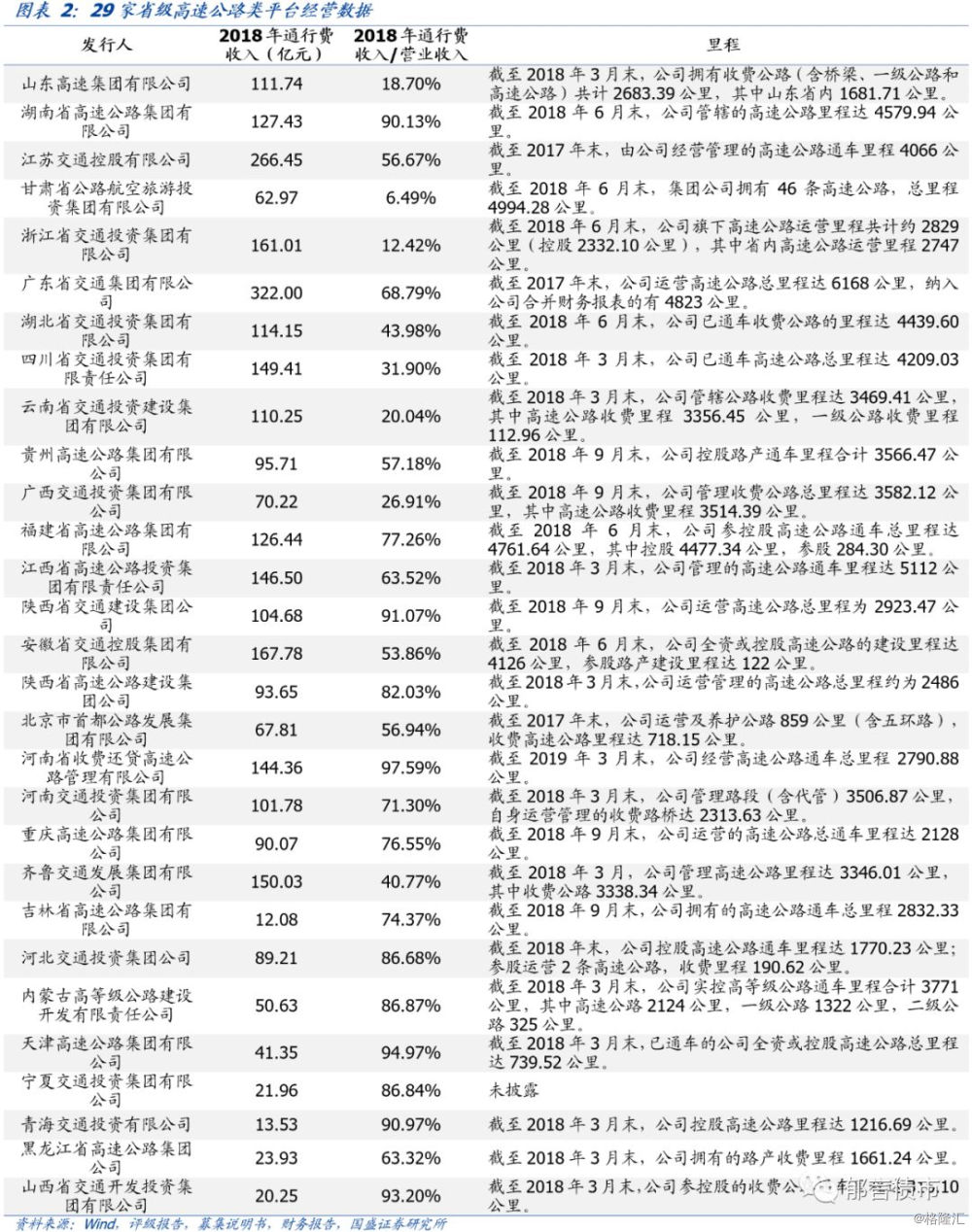

省级高速公路类平台资质普遍较好。发行人主体评级均为AAA级(23家)和AA+级(6家)。资产规模普遍较大,2000亿以上有17家。营业收入普遍以通行费为主,通行费收入/营业收入超过50%的有21家。

此类平台债务负担普遍较重并且以长期债务为主,与行业性质有关,前期高速公路投资建设,需要大量资金且回收周期较长。资产负债率在60%以上的有22家。短期有息债务普遍较低,绝大多数在20%以下。

货币资金/短期有息债务方面,绝大多数小于100%。青海交通投资有限公司最高,为704.4%。广东省交通集团有限公司、宁夏交通投资集团有限公司和黑龙江省高速公路集团公司超过200%,主要因为短期有息债务较少。而天津高速公路集团有限公司和陕西省交通建设集团公司不足30%,主要由于货币资金较少。

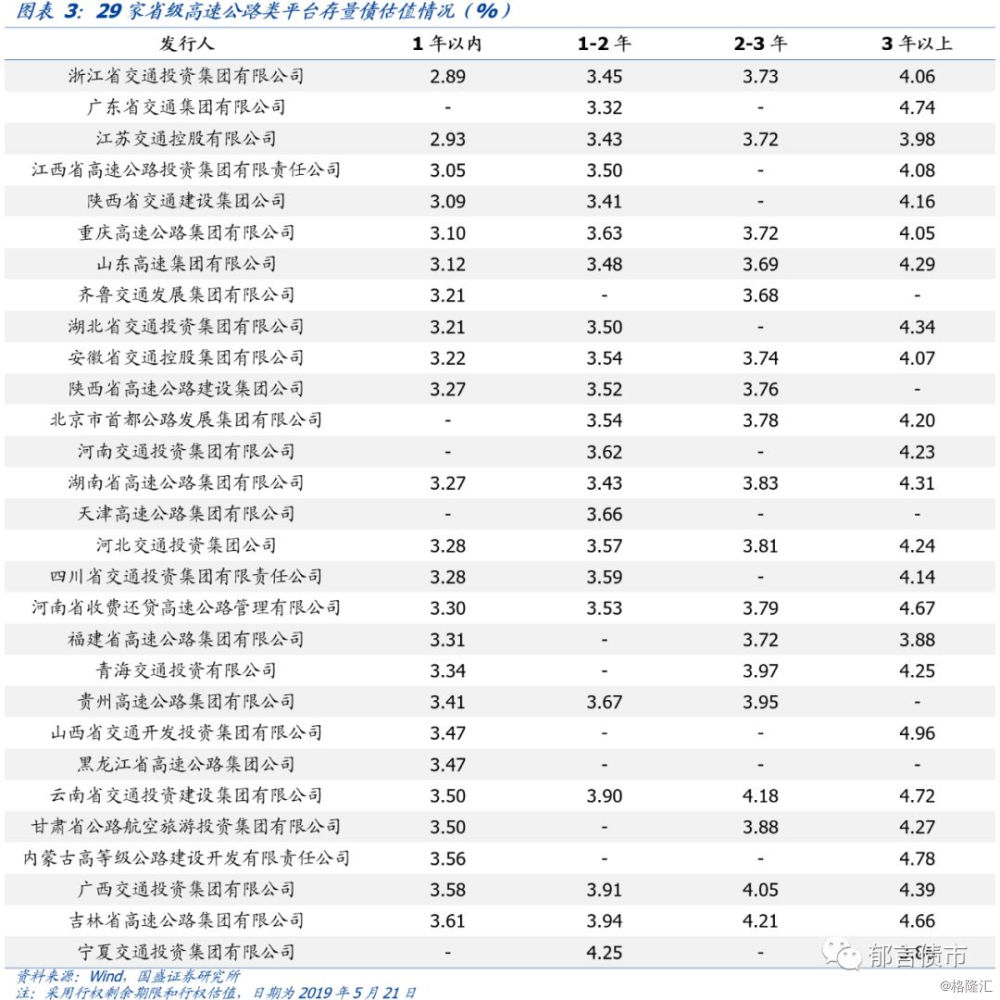

从存量债估值收益率来看,我们剔除了永续债、可交债、可转债、ABS和私募发行债券后,分剩余期限统计各省级高速公路类平台存量债余额加权估值情况。1年以内估值集中在3%-3.5%,1-3年集中在3.5%-4%,3年以上集中在4%-5%。

省级高速公路类平台当前存量债收益率不算高,不过由于政策对这类平台明显利好。因此,建议投资者可以从这些存量债中选取收益率较高的个券进行投资。

风险提示:政策推进不及预期。

国办发23号文利好省级高速公路类平台

2019年5月21日,国务院办公厅公开发布《深化收费公路制度改革取消高速公路省界收费站实施方案》(国办发23号文),其中有一条要求推动政府收费公路存量债务置换。允许地方政府债券置换截至2014年底符合政策规定的政府收费公路存量债务,优化债务结构,减轻债务利息负担,防范化解债务风险,为取消高速公路省界收费站创造有利条件。

这一政策将利好主要负责政府还贷性高速公路投融资建设及运营的省级平台,由于高速公路投资规模大,且回收周期长,这类平台债务负担普遍较重。若未来可以用低成本的地方政府债券进行存量债务置换,有助于减轻债务负担。

因此,我们梳理了目前仍有存量债的省级高速公路类平台,供投资者参考。

省级高速公路类平台资质普遍较好

截至2019年5月21日,仍有存量债的省级高速公路类平台为29家,分布在26个省份,其中河南、陕西和山东均有2家。只有海南、辽宁、上海、西藏和新疆无仍有存量债的省级高速公路类平台。

发行人主体评级均为中高等级,AAA级23家,AA+级6家。资产规模普遍较大,2000亿以上有17家,1000-2000亿有8家,1000亿以下仅有4家。营业收入普遍以通行费为主,通行费收入/营业收入超过50%的有21家,仅有8家小于50%。其中,甘肃省公路航空旅游投资集团有限公司由于贸易业务规模较大,2018年通行费收入/营业收入仅为6.5%。

债务负担普遍较重,与行业性质有关,前期高速公路投资建设,需要大量资金,并且回收周期较长。资产负债率在70%以上的有11家,其中天津高速公路集团有限公司和内蒙古高等级公路建设开发有限责任公司排前二,分别为79.6%和79%。资产负债率在60%-70%有11家,小于50%的仅有2家,分别为黑龙江省高速公路集团公司和吉林省高速公路集团有限公司。

从短期有息债务占比来看,普遍较低,绝大多数在20%以下,山西省交通开发投资集团有限公司和北京市首都公路发展集团有限公司较高,分别为45.1%和30.2%。

货币资金/短期有息债务方面,绝大多数小于100%。青海交通投资有限公司最高,为704.4%。广东省交通集团有限公司、宁夏交通投资集团有限公司和黑龙江省高速公路集团公司超过200%,主要因为短期有息债务较少。而天津高速公路集团有限公司和陕西省交通建设集团公司不足30%,主要由于货币资金较少。

从存量债估值收益率来看,我们剔除了永续债、可交债、可转债、ABS和私募发行债券后,分剩余期限统计各省级高速公路类平台存量债余额加权估值情况。1年以内估值集中在3%-3.5%,1-3年集中在3.5%-4%,3年以上集中在4%-5%。

省级高速公路类平台当前存量债收益率不算高,不过由于国办发23号文中提到允许地方政府债券置换截至2014年底符合政策规定的政府收费公路存量债务,对这类平台明显利好。因此,建议投资者可以从这些存量债中选取收益率较高的个券进行投资。

风险提示:

政策推进不及预期:若政府收费公路存量债务置换推进不及预期,省级高速公路类平台将受益有限。