下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李立峰 魏雪 艾熊峰

来源:策略李立峰与行业配置笔记

报告正文

一、央行投放与资金价格

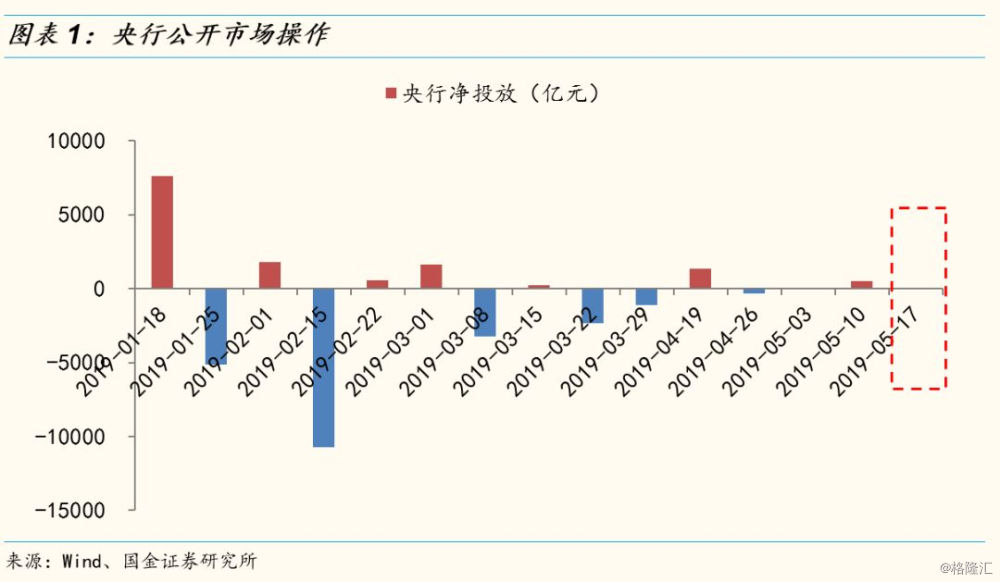

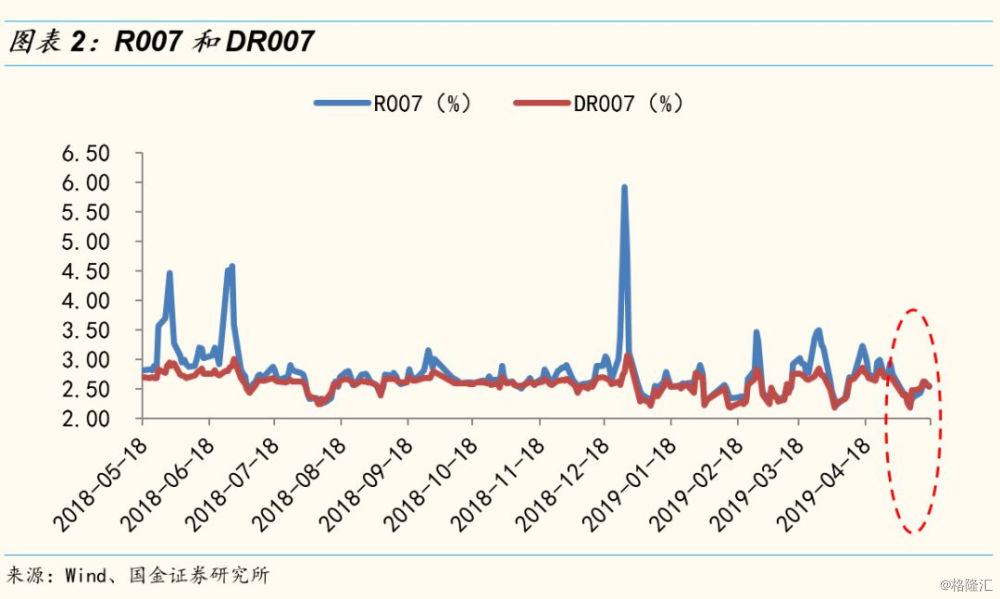

央行重启逆回购,对冲税期高峰、政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕。上周(0513-0517)MLF有1560亿到期,央行超额续作MLF 2000亿,释放长期流动性440亿;同时,央行从5月15日开始对服务县域的农村商业银行实行较低存款准备金率,首次调整释放长期资金约1000亿元;银行体系流动性总量处于合理充裕水平,央行从5月9日至5月20日连续8个交易日暂停逆回购操作。本月申报纳税截止日为5月21日,申报纳税截止日及其前后一两日是当月税期高峰;随着税期临近,短期流动性较前期有所收紧,上周R007、DR007分别上行18.75个BP、6.69个BP。为对冲税期高峰、政府债券发行缴款等因素的影响,央行于5月21日重启逆回购操作,投放流动性800亿。随着税期结束,预计资金面将逐步恢复平稳态势。

二、汇率

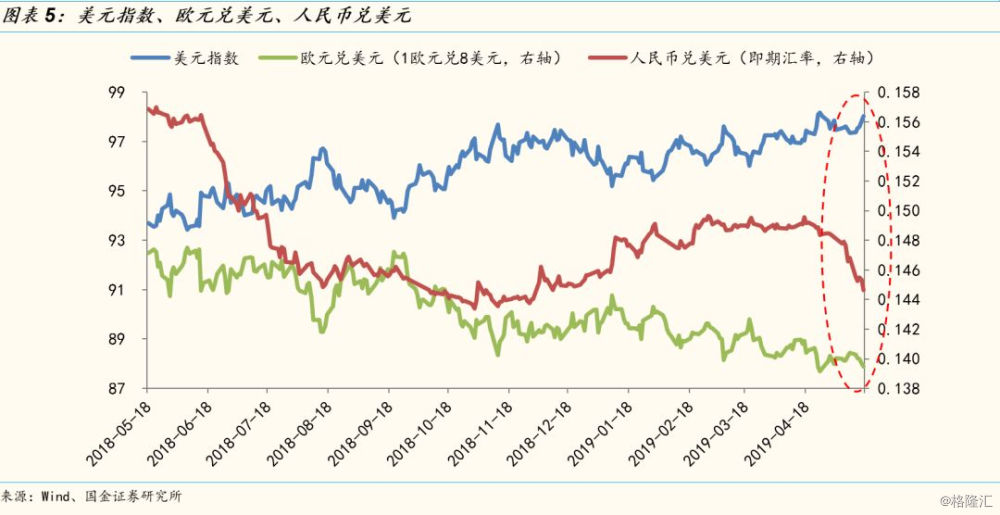

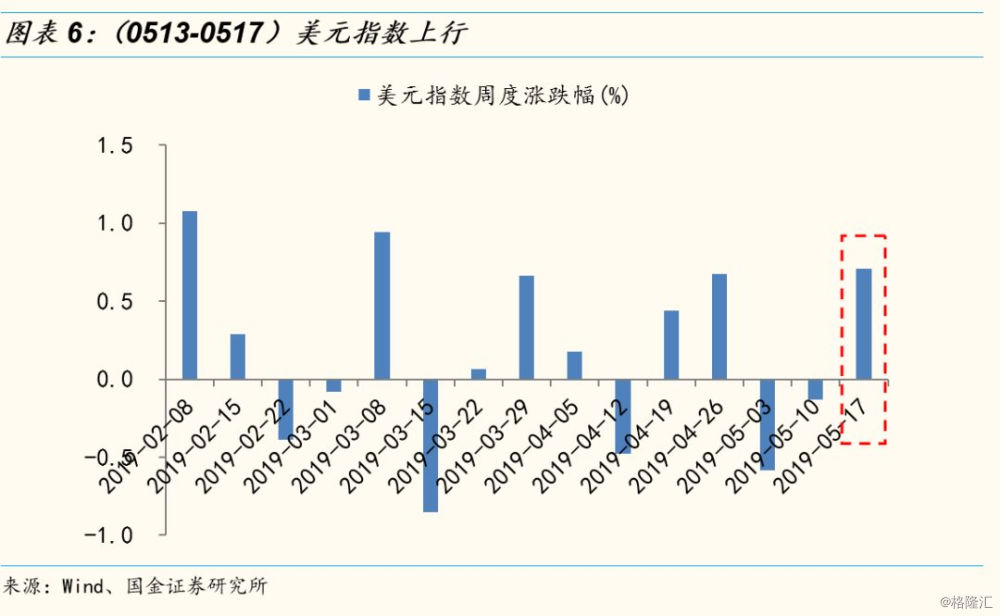

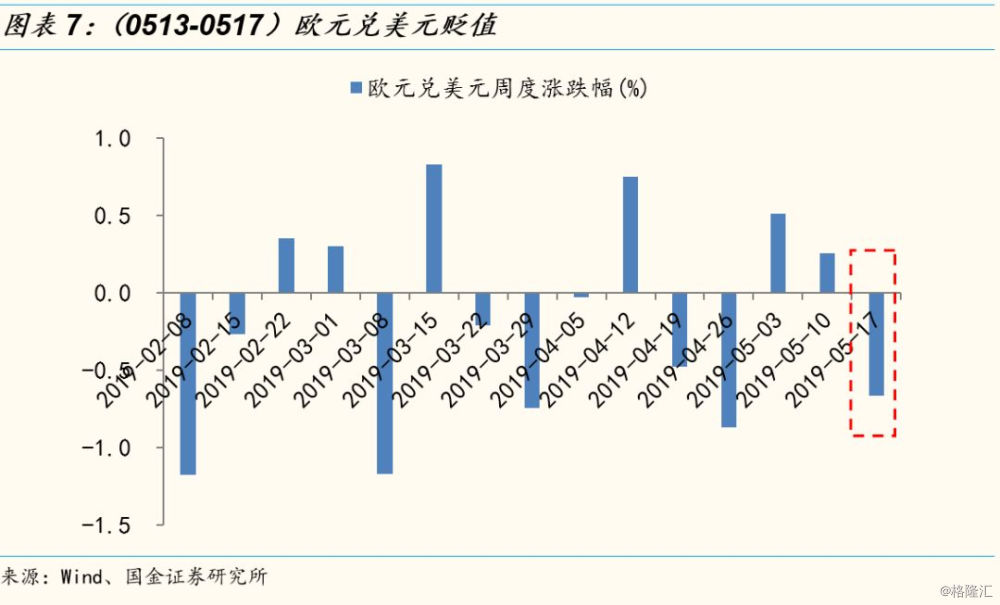

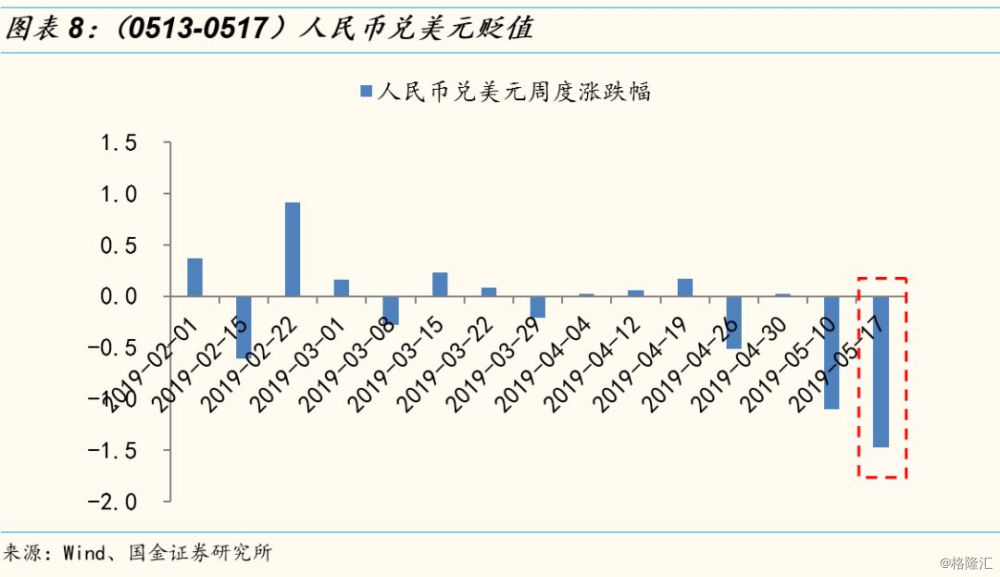

受中美经贸磋商事件影响,人民币兑美元连续2周大幅贬值。上周(0513-0517)人民币兑美元即期汇率调贬1020个基点,人民币贬值1.48%,截至5月17日,美元兑人民币即期汇率报6.9138;上周美元指数上涨0.71%,欧元兑美元贬值0.67%。

三、股市流动性跟踪

3.1 个人投资者

4月个人投资者进场速度较3月有所放缓,但比去年同期,今年4月新增投资者数量仍有大幅增长。根据上交所、深交所数据,4月上交所、深交所A股账户新增开户数分别为246.08万户、218.00万户,合计新增464.08万户,同比增速为67.73%;根据中国结算数据,截至4月末,投资者数量已达1.52亿人,4月新增投资者数量为153.11万人,同比增速为58.02%,其中新增投资者主要是自然人,有152.65万人。

3.2 基金发行

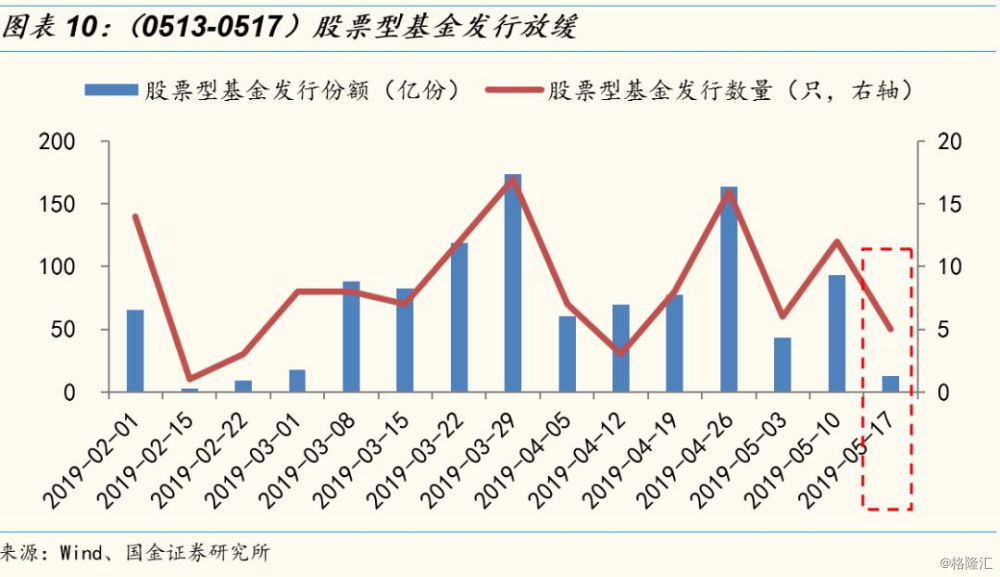

股基发行速度放缓,本期股基发行规模约13亿。本期(0513-0517,下同)共发行基金13只,总规模54.68亿(上期(0506-0510,下同)26只,总规模139.42亿);其中,股票型基金5只,总规模12.73亿(上期12只,总规模93.06亿);债券型基金7只,总规模39.92亿(上期11只,总规模26.47亿);灵活配置型基金1只,总规模2.03亿(上期3只,总规模19.90亿)。

3.3 外资

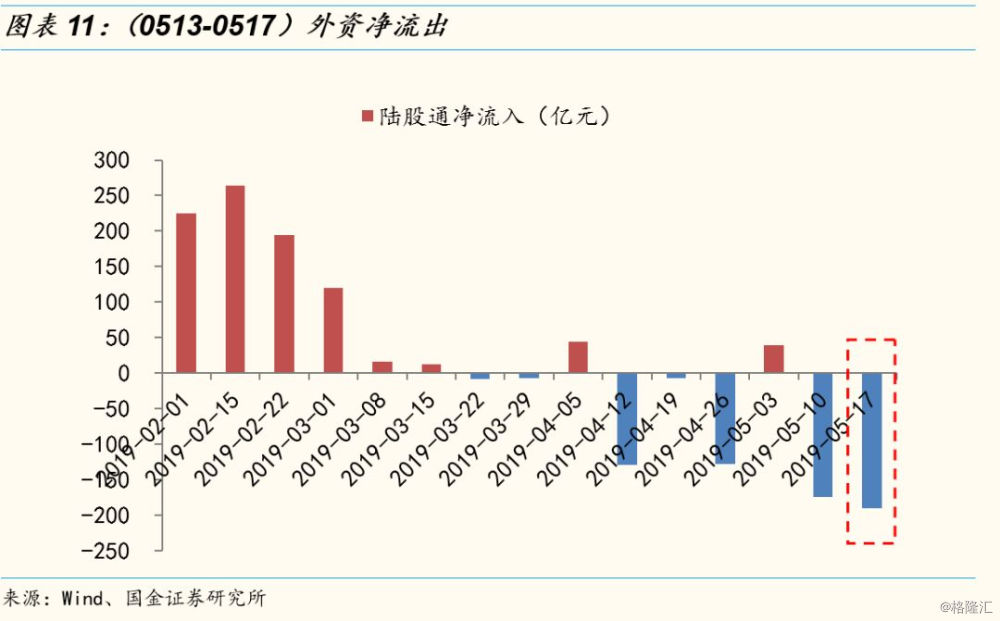

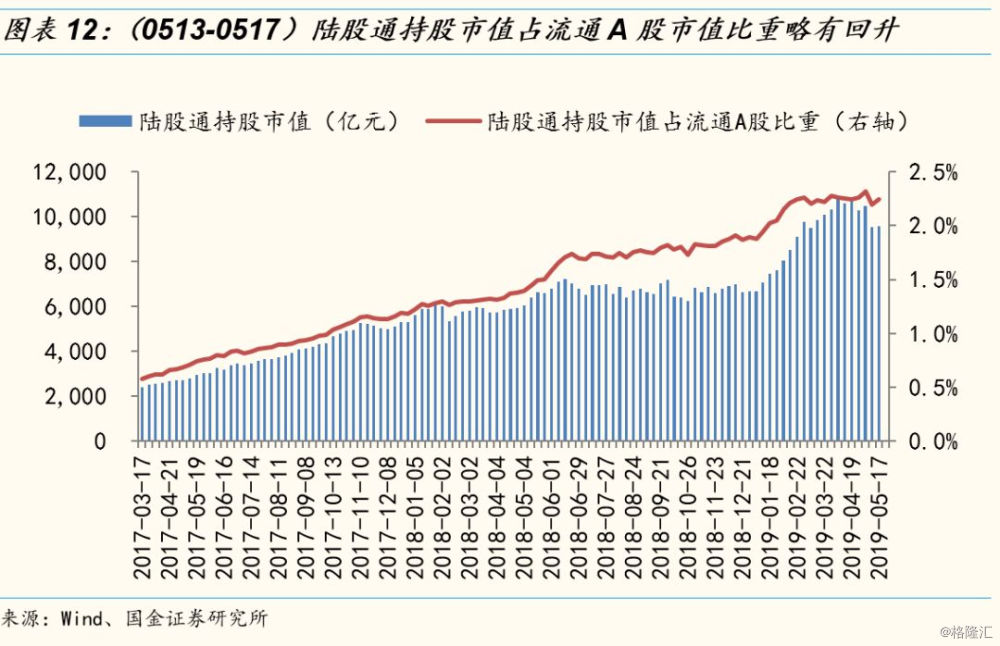

本期(0513-0517)陆股通资金净流出190亿,主要受到中美贸易磋商事件、人民币近期快速贬值等影响。本期(0513-0517)陆股通资金净流出190亿(上期净流出174.10亿),流出幅度较上期进一步扩大;截至5月17日,陆股通持股总市值为9576.65亿(上期9527.49亿),占A股流通市值比例为2.24%(上期2.19%)。近期外资大幅流出,主要是受到中美贸易磋商事件、人民币快速贬值等事件影响。

3.4 杠杆资金

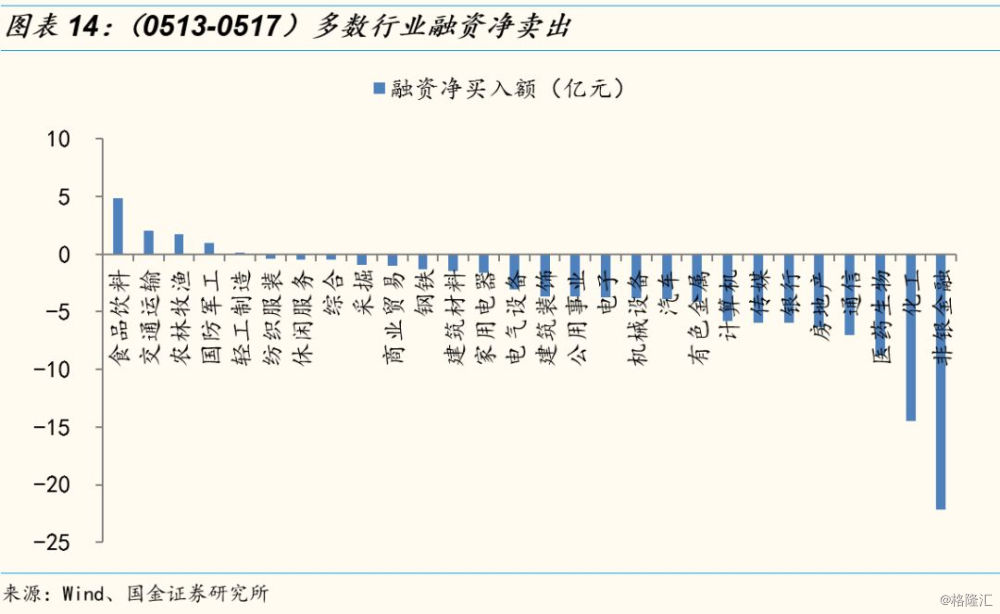

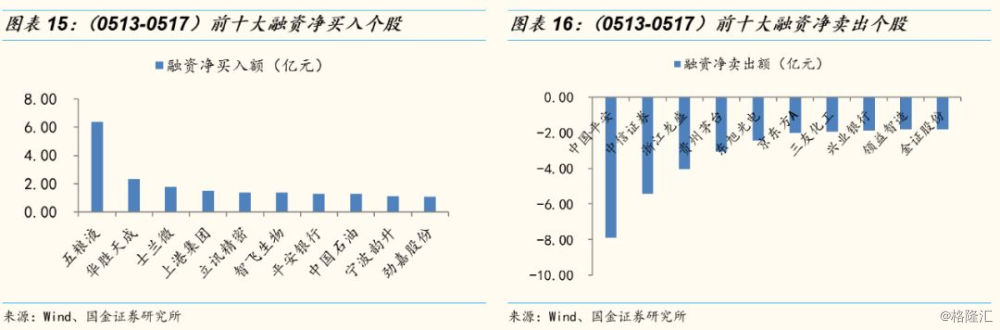

融资余额连续4周下降,存量至 9245亿。4月下旬,伴随市场调整,融资余额转向下降;截至5月17日,两市融资余额存量至9244.80亿(上期9342.30亿),环比下降97.50亿(上期下降182.60亿,上上期下降214.00亿)。行业方面,融资净买入的行业有食品饮料、交运、农林牧渔、军工、轻工;融资净卖出较多的有非银、化工、医药、通信、房地产等。个股方面,融资净买入规模较大个股为:五粮液、华胜天成、士兰微、上港集团、立讯精密等,融资净卖出规模较大个股为:中国平安、中信证券、浙江龙盛、贵州茅台、东旭光电等。

3.5 产业资本增减持

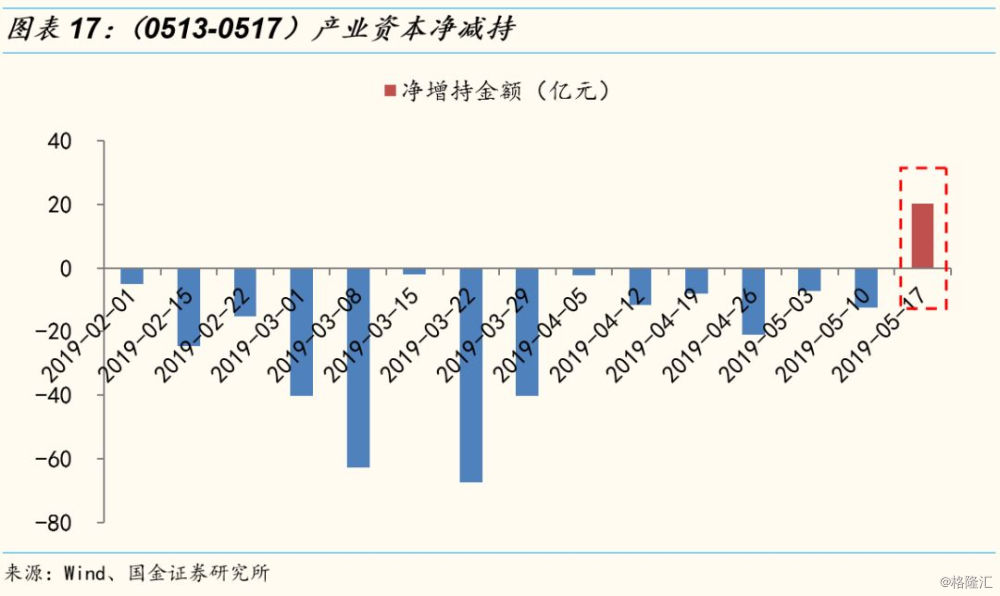

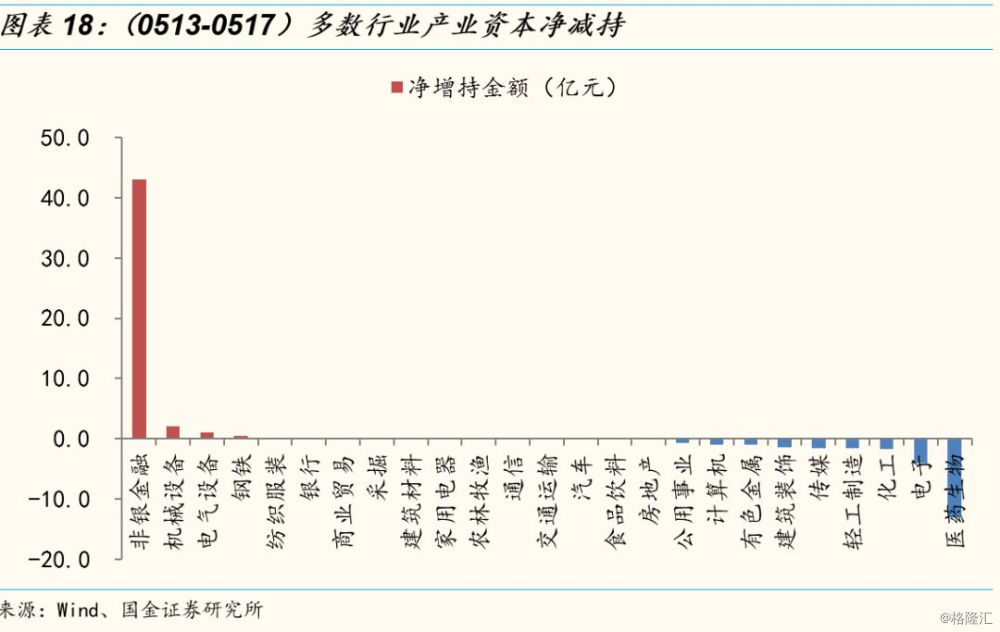

产业资本连续14周净减持后转向净增持,本期净增持20.23亿(上期净减持12.51亿、上上期净减持7.20亿)。2月以来,产业资本开始持续减持,截至上期已连续14周净减持,本期首次转向净增持;本期产业资本增持58.43亿,减持38.20亿,由此净增持20.23亿。行业方面,净增持较多的行业有非银金融、机械设备、电气设备、钢铁、纺织服装等,净减持规模较大行业有医药生物、电子、化工、轻工制造、传媒等。个股方面,净增持比例较大个股有美吉姆、慈文传媒、智慧能源、华中数控、隆盛科技等;净减持比例较大个股有能科股份、开立医疗、天晟新材、康德莱、数知科技等。

3.6 IPO

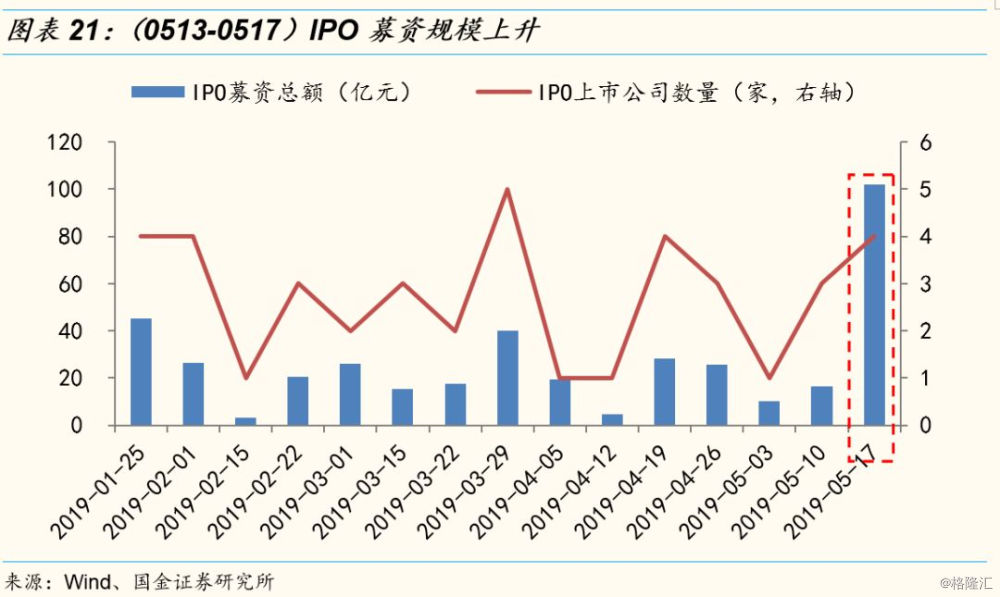

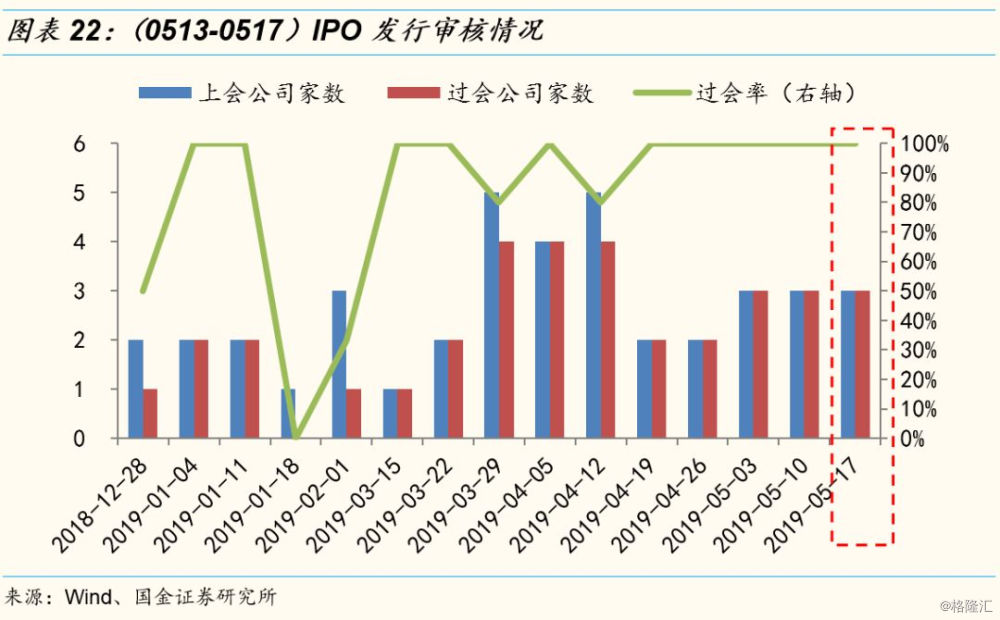

本期IPO募资规模上升,3家公司上会并全部通过。本期上市新股4家(帝尔激光、中简科技、鸿远电子、宝丰能源),募资总额101.88亿(上期3家,募资总额16.25亿),其中宝丰能源募资81.55亿。本期共有3家公司上会(江苏卓胜微电子股份有限公司、三只松鼠股份有限公司、中海油能源发展股份有限公司),3家全部通过,过会率100%;近5周过会率均为100%。

风险提示:

1)政策监管力度:主要是金融去杠杆、金融监管仍将持续,存在力度超预期的风险;

2)货币政策:央行货币政策超预期变化将带来流动性大幅波动;

3)市场剧烈波动、海外黑天鹅事件等其他风险。