下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华泰期货黑色组

来源:华泰期货研究院

摘要:

外矿供应低位、国内需求旺盛、钢厂库存有限、叠加汇率贬值,支持矿价重回百美元时代。

进入5月,巴西淡水河谷公司处理进展再度生变,7日,淡水河谷称此前一家下级法庭批准Brucutu铁矿矿场恢复正常运营,但该裁决结果被其上级法院驳回,因此,Brucutu铁矿矿场暂停恢复运营的计划。虽然处理进展不断反复,但从2月至今,淡水河谷关停的产区均无复产,这段时间累积的供应减量已经给全球铁矿市场造成不小影响。目前澳巴发运处于历史低位,全年来看,预计淡水河谷2019年铁矿石及球团销售量在3.07-3.32亿吨。相较于2018年的3.65亿吨,同比减少12.47%。

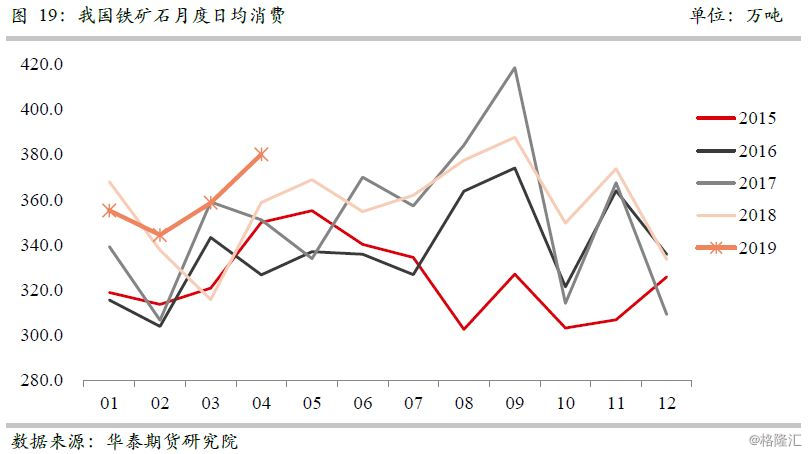

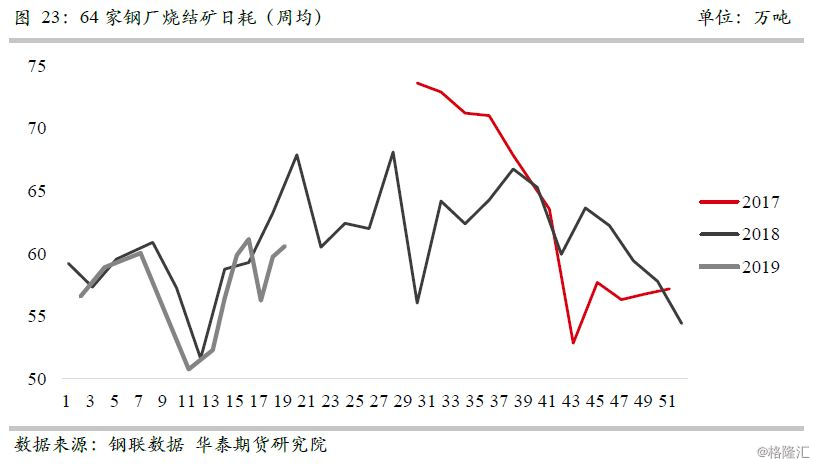

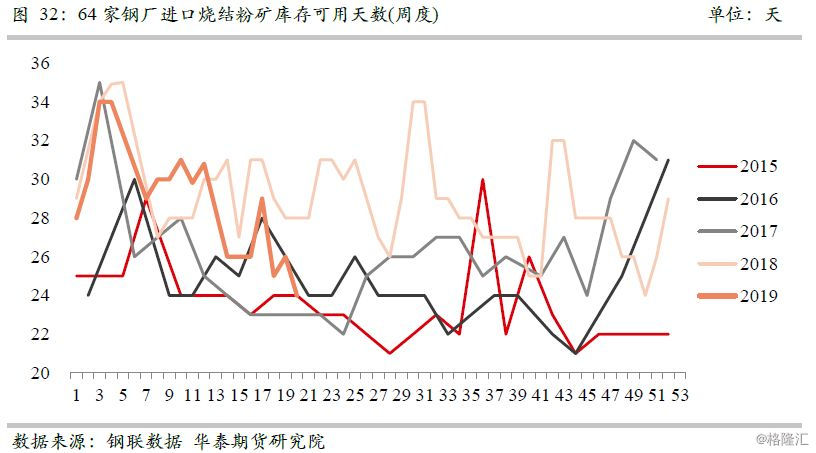

国内消费端,我们看到钢厂采购积极,成交活跃,五大钢材产量及生铁产量再创新高。我们预计这一现象在6月仍会出现。虽然钢厂天然不愿看到矿价上涨,会因为恐高而减少采购,但钢厂的铁矿石库存近一个月一直处于历史低位,且可用天数由30天下降至24天。厂内低库存的情况下,无论是集中补库还是按需采购,“刚需”对于矿价将是强力支撑。

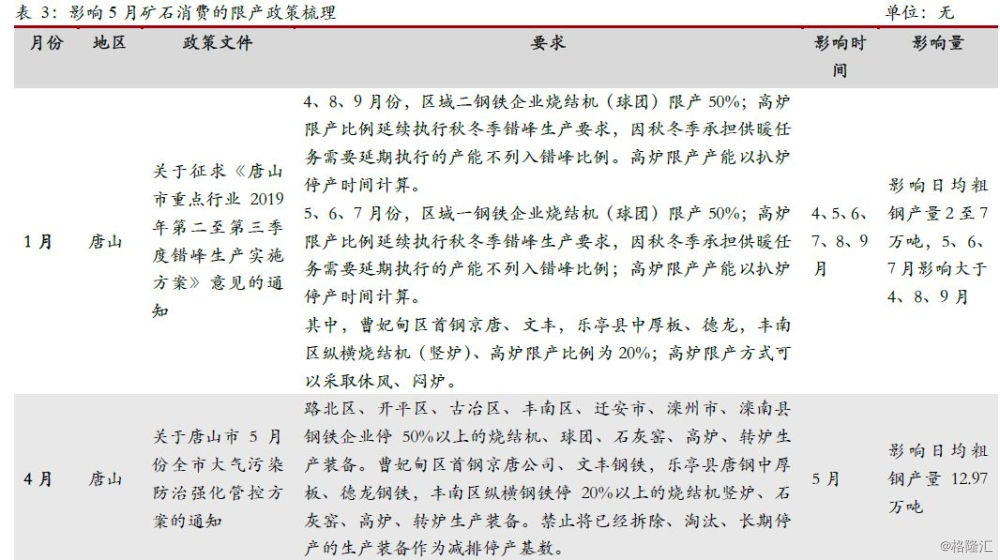

6月份的铁矿石消费,仍然会受限产影响。目前有限产政策的城市有唐山、邯郸、临汾,其中唐山限产影响最大。从各城市的限产政策来看,5月的限产是二季度最严厉的,但是5月实际产量甚至超过4月。我们认为5月的限产执行力度不及预期。对于6月,政策仍是个较为不确定的因素,预计生铁产量环比减少。

汇率急贬是另一个刺激矿价上涨的因素。汇率波动的风险尚未解除。

总体来看,巴西淡水河谷事件的反复,对盘面预期影响已经较弱,6月有望出现需求端、现货端带动盘面的情形。

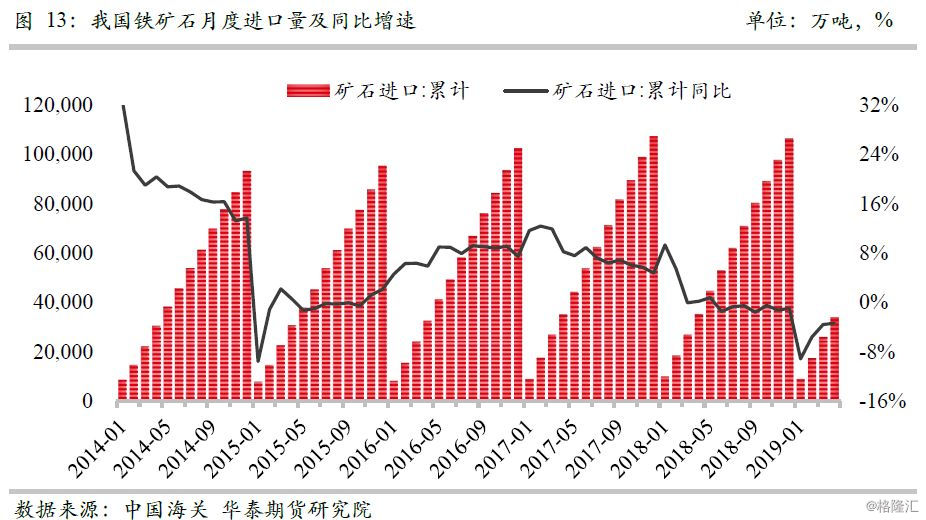

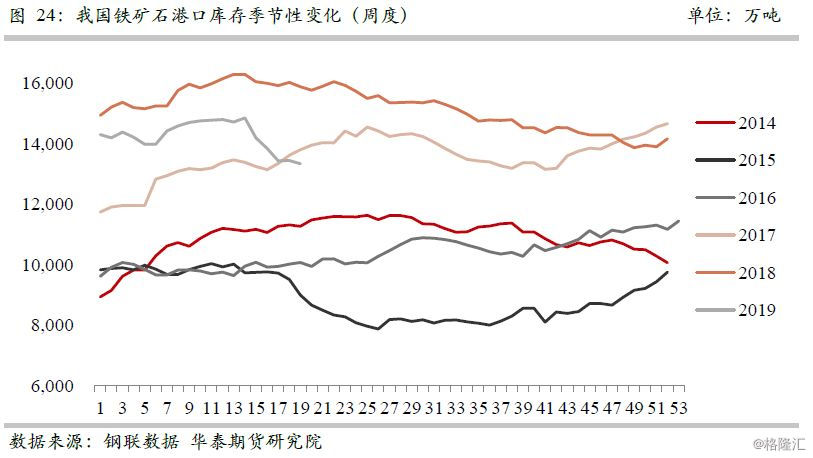

我们测算6月港口库存仍是以下降为主,降幅有望超过5月,降至1.2亿吨附近。

钢材价格可以列为6月的一个风险点。随着钢材终端市场淡季雨季来临,钢材库存或会出现由降转平的拐点,钢价信心或会动摇。若钢价下跌将对矿价上行形成阻力。

6月策略:综合研判,看多,关注低位建多单机会;套利:05-09正套完美收官,继续推荐09-01正套,并长期持有,以时间换空间消化供需矛盾;期权:择机卖出看跌期权,买入看涨期权;期现:6月、7月择机买套保等待收基差;

关注及风险点:巴西和澳大利亚发运是否超预期、唐山等河北地区限产是否严格执行、钢材价格是否超预期虚弱、汇率是否急速升贬。

相关文章:

《华泰期货铁矿石季报:供给收缩初显现,库存下降力度大》

《华泰期货黑色专题报告:结合调研情况,再议下游需求》

《华泰期货铁矿石年报:铁矿石:待到钢价企稳时,它在丛中笑》

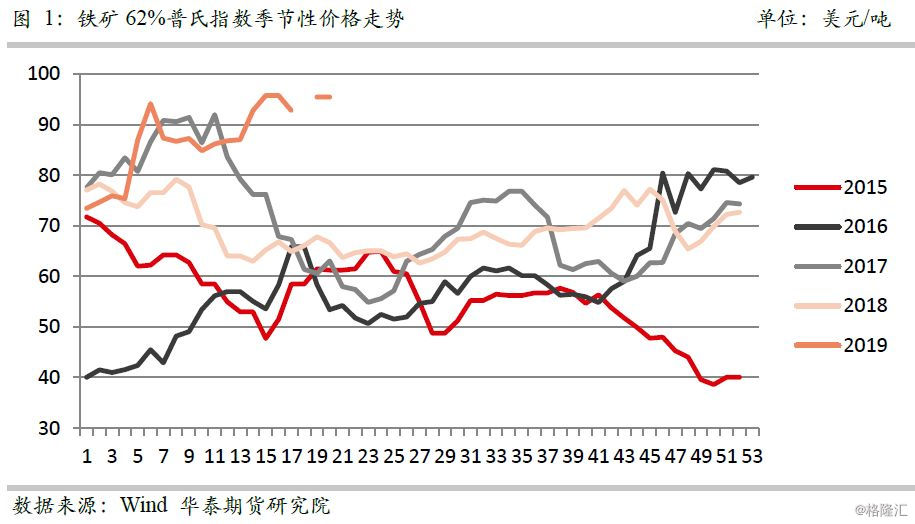

1铁矿石期现行情回顾

5月铁矿价格走势受限产政策执行情况、汇率因素、巴西溃坝事件进展影响与市场传闻影响较大。第一周由于五一假期,无交易日。第二周,Vale官方宣布原Belo Horizonte法院此前关于Brucutu矿区的复产决议被Minas Gerais法院撤销,该消息发布后,铁矿价格应声上涨,但由于钢铁消费形势不明朗,市场持观望态度者较多,铁矿价格进入震荡。进入第三周,中美贸易摩擦愈演愈烈,人民币对美元汇率下跌,使铁矿价格维持高位,随后传出7月BHP将进行矿区检修的传闻与Gongo Soco坝矿发生崩溃的消息,对供应不足的担忧再次推动铁矿价格大幅上涨。

从品种价差来看,随着钢企利润保持低位,铁矿高低品价差继续保持快速收窄的趋势。其中高品与中品价差,已经收窄至近2年的最低位;中品与低品的价差,收窄至近2年来的低位后有所拉升,目前不足10美元。

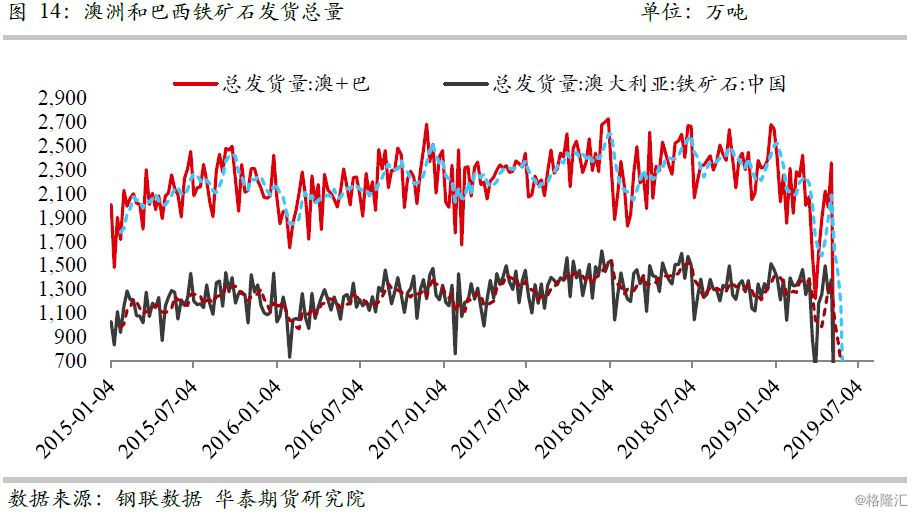

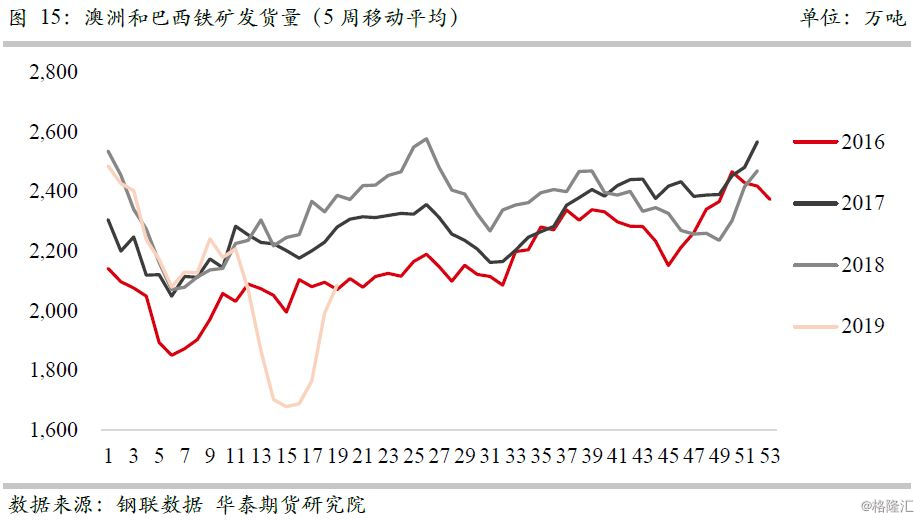

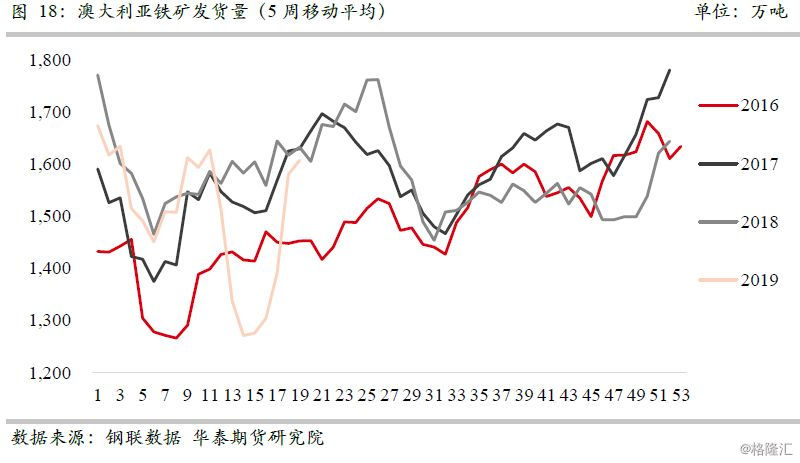

海运费由底部回升,与澳巴发货量逐步回升相印证。

2铁矿石供给

进入5月,巴西淡水河谷公司处理进展再度生变,7日,淡水河谷称此前一家下级法庭批准Brucutu铁矿矿场恢复正常运营,但该裁决结果被其上级法院颠覆,因此,Brucutu铁矿矿场暂停恢复运营的计划。虽然处理进展不断反复,但从2月至今,淡水河谷关停的产区均无复产,这段时间累积的供应减量已经给全球铁矿市场造成不小影响。目前澳巴发运处于历史低位,全年来看,预计淡水河谷2019年铁矿石及球团销售量在3.07-3.32亿吨。相较于2018年的3.65亿吨,同比减少12.47%。

澳矿方面,力拓官方宣布因为一季度遭受了热带飓风及火灾,产量及发运都受到影响,预计全年产量减少1400万吨,比上年减少3.9%。而皮尔巴拉地区的发运量(约占总量的94%以上)由去年的3.382亿吨下降至3.33-3.43亿吨,同比减少0.06%-1.54%。

同样因为热带飓风影响,必和必拓也下调了年度发运目标,由2.73-2.83亿吨(100%股权计)下调至2.65-2.70亿吨。目标值相比去年的2.74亿吨发运量,同比减少1.46%-3.28% 二季度,必和必拓发运量约为67-72万吨,同比微减,去年同期为72.15万吨。

FMG在飓风影响下,调低了年度发运量,此前几年的发运量一直保持在1.7亿吨,今年调低至1.65-1.7亿吨。这样推断二季度的发运约4650万吨,与去年持平。

在巴西爆出溃坝事故并关停矿区之后,市场上诸多声音认为澳矿会在高利润刺激下补足巴西的缺口,但经过热带风暴洗礼后,澳矿自身也存在减量,今年的矿石供应短缺或成定局。

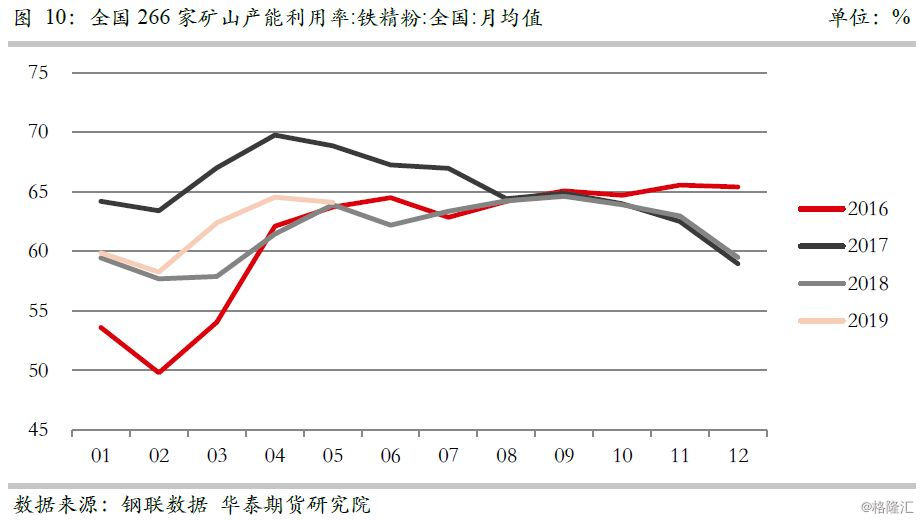

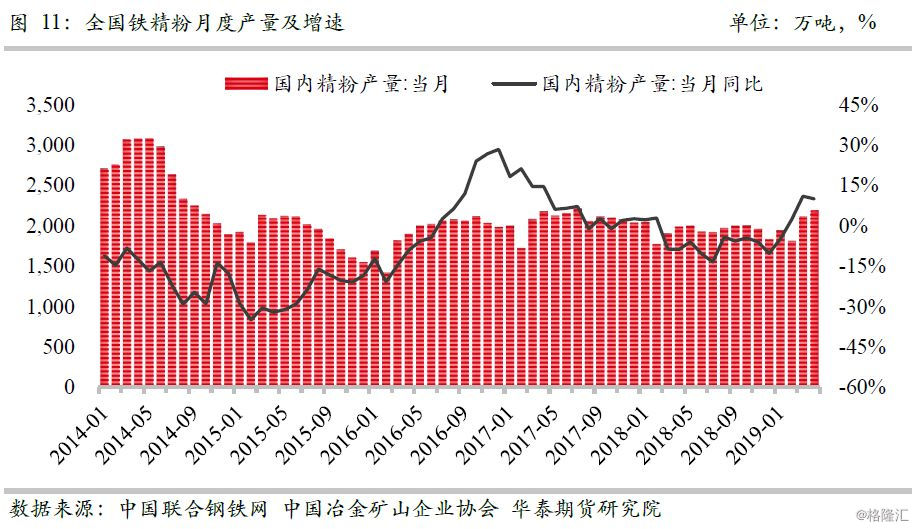

国产矿供应方面,根据Mysteel统计的3月份全国精粉产量2182.5万吨,环比增加298.3万吨,同比增加185.7万吨。全国186座矿山企业产能利用率为62.65%,环比上涨2.56%。国产矿产量如预期释放,但从产能利用率来看,上升空间有限。

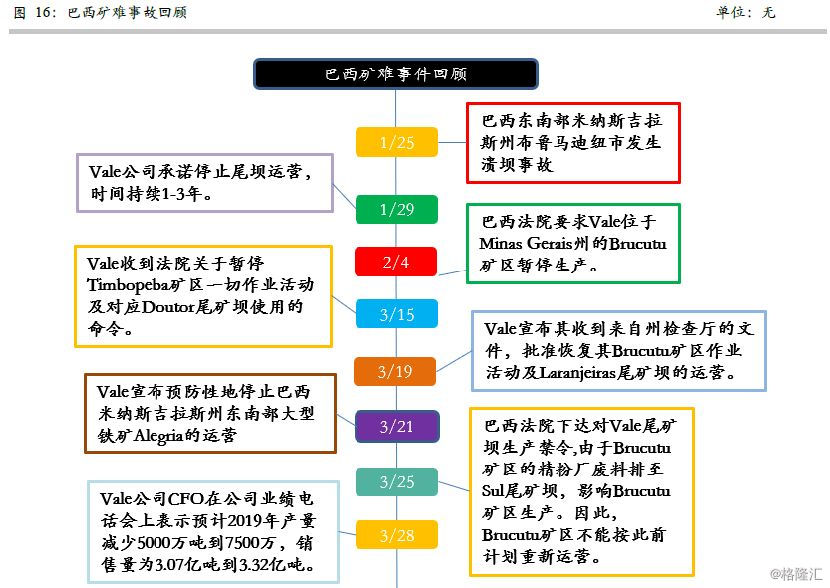

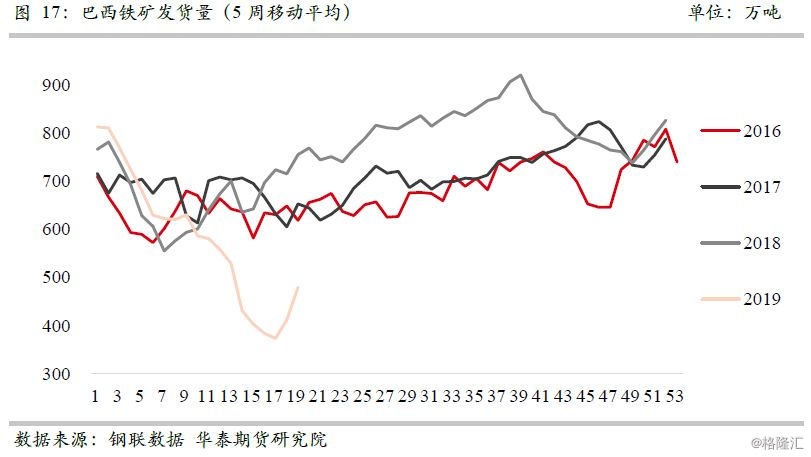

供应节奏上,我们着重考察市场最大的变量巴西矿。淡水河谷供应在二季度呈现减量发运。2月4日晚间,巴西法院要求淡水河谷位于Minas Gerais州的Brucutu矿区暂停生产。Brucutu矿区是该州规模最大的矿区,隶属于东南系统,铁矿年产能约3000万吨。3月15日,淡水河谷官方表示收到法院关于暂停Timbopeba矿区一切作业活动及对应Doutor尾矿坝使用的命令。Timbopeba矿区位于Minas Gerais州的Ouro Preto市,每年生产1280万吨铁矿石。2月、3月均处于停产状态的Brucutu矿区影响产量约250万吨/月(3000/12=250),3月中停产的Timbopeba矿区影响产量约107万吨/月(1280/12=107)。3月21日,Vale宣布预防性地停止巴西米纳斯吉拉斯州东南部大型铁矿Alegria的运营,潜在影响为1000万吨。这些减量将在二季度充分显现。

2019年年初以来的铁矿走势,很大程度上受巴西淡水河谷溃坝事件的影响,事故-处罚-停产-复产-再停产,无不牵动着铁矿上涨、回调的节奏,犹如2018年限产复产消息对钢价刺激那般剧烈、直接。溃坝事故的影响不是两三天就结束的,事故影响之大决定了它对铁矿供需格局的影响是长期的、深远的。巴西矿难事故回顾如下:

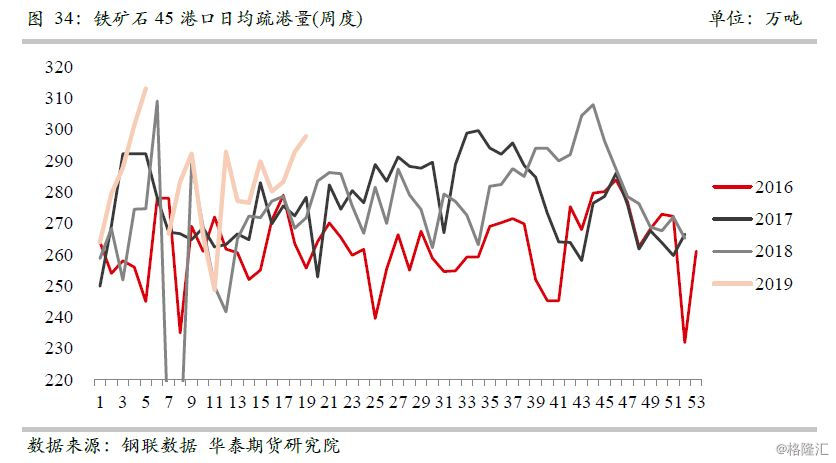

3铁矿石消费

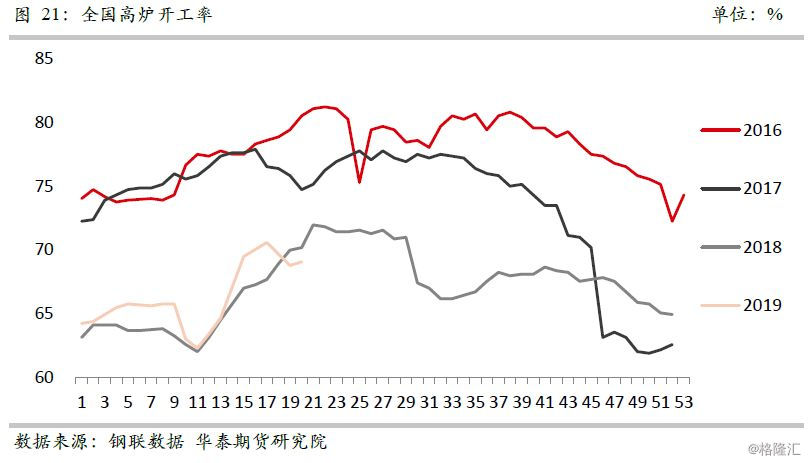

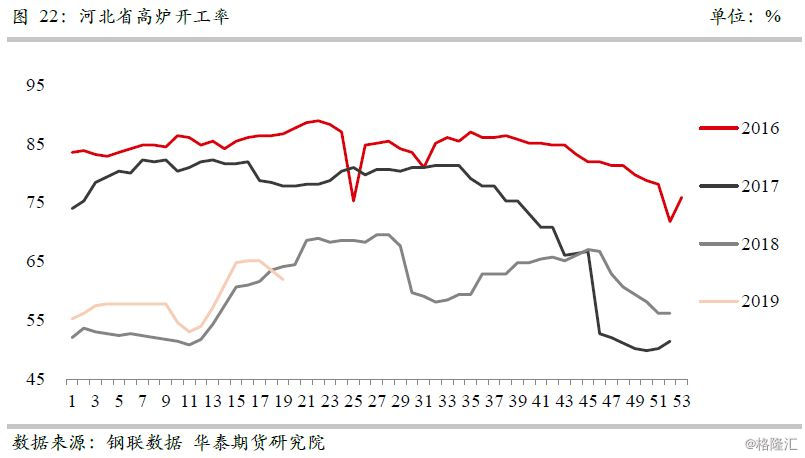

6月份的铁矿石消费,仍然受制于限产政策。目前有限产政策的城市有唐山、邯郸、临汾,其中唐山限产影响最大。而单看唐山市的政策,5月的限产是二季度最严厉的,但是5月实际产量甚至超过4月。我们认为5月的限产执行力度不及预期。对于6月,政策仍是个较为不确定的因素,预计生铁产量环比减少。

唐山市政府在今年1月发布了关于征求《唐山市重点行业2019年第二至第三季度错峰生产实施方案》意见的通知,要求二三季度市内的钢厂分为两个区域轮流限产。经测算,5、6、7月的限产压力较4、8、9月更大。

4月下旬,唐山市政府发布关于唐山市5月份全市大气污染防治强化管控方案的通知,加强了5月的限产力度。测算下来,5月的粗钢及生铁产量日均影响量在12.97万吨以上,同比4月大幅增加。

4铁矿石库存与后期推演

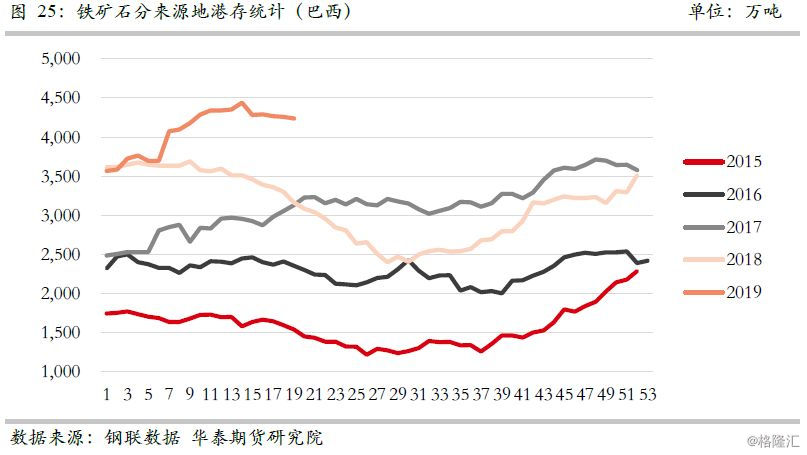

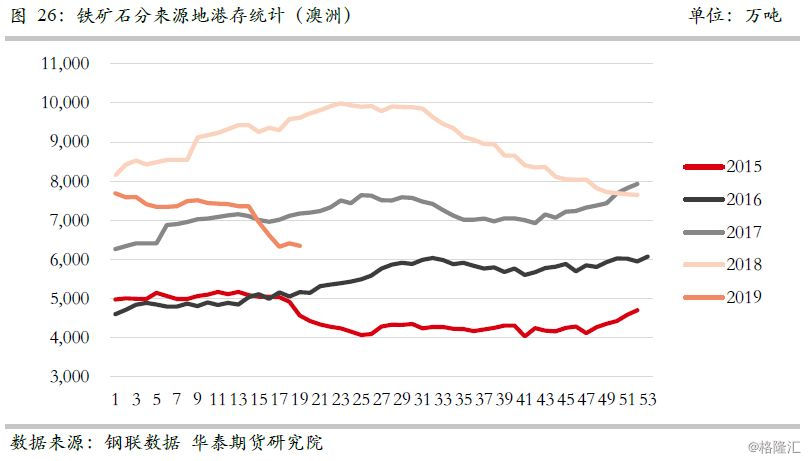

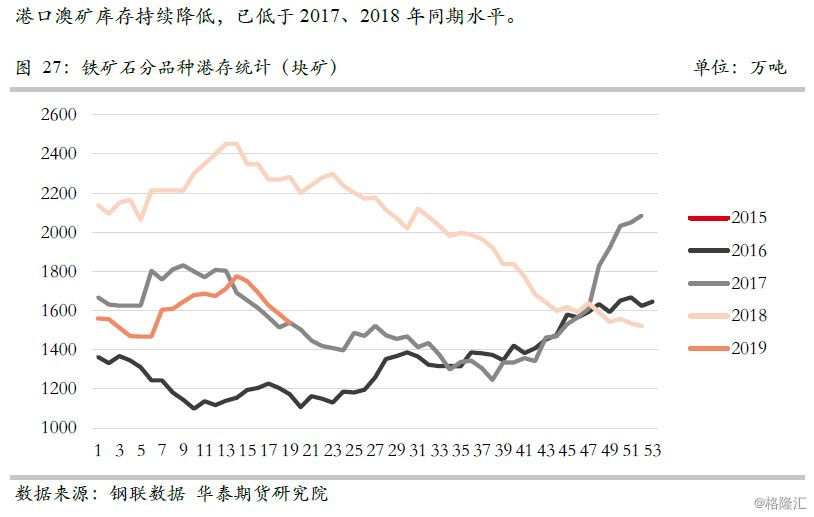

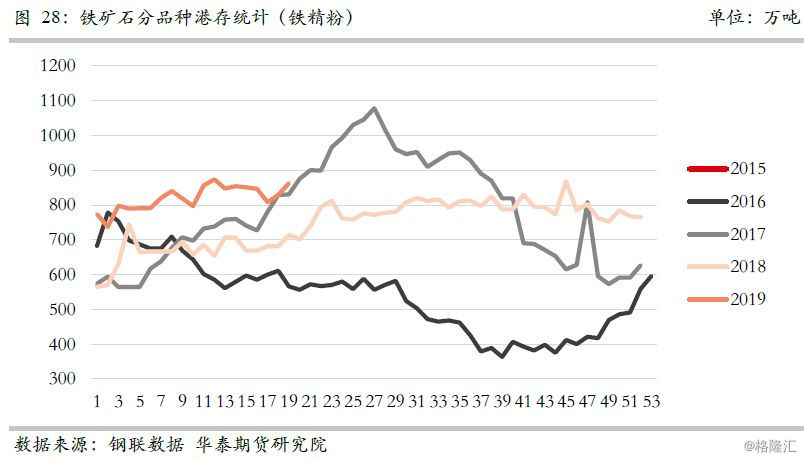

前文分别分析了6月的铁矿供应和需求变化,我们认为供小于求的供需缺口仍然存在。近几个月供应端一直处在缩减状态,5月发货由低位回升,供应绝对量仍然匮乏,需求端钢厂产量屡创新高,6月限产仍然存在,预计生铁产量由高位回落。

我们测算6月港口库存仍是以下降为主,降幅有望超过5月,降至1.2亿吨附近。

5后市展望、策略及风险点

外矿供应低位、国内需求旺盛、钢厂库存有限、叠加汇率贬值,支持矿价重回百美元时代。

进入5月,巴西淡水河谷公司处理进展再度生变,7日,淡水河谷称此前一家下级法庭批准Brucutu铁矿矿场恢复正常运营,但该裁决结果被其上级法院颠覆,因此,Brucutu铁矿矿场暂停恢复运营的计划。虽然处理进展不断反复,但从2月至今,淡水河谷关停的产区均无复产,这段时间累积的供应减量已经给全球铁矿市场造成不小影响。目前澳巴发运处于历史低位,全年来看,预计淡水河谷2019年铁矿石及球团销售量在3.07-3.32亿吨。相较于2018年的3.65亿吨,同比减少12.47%。

国内消费端,我们看到钢厂采购积极,成交活跃,五大钢材产量及生铁产量再创新高。我们预计这一现象在6月仍会出现。虽然钢厂天然不愿看到矿价上涨,会因为恐高而减少采购,但钢厂的铁矿石库存近一个月一直处于历史低位,且可用天数由30天下降至24天。厂内低库存的情况下,无论是集中补库还是按需采购,“刚需”对于矿价将是强力支撑。

6月份的铁矿石消费,仍然会受限产影响。目前有限产政策的城市有唐山、邯郸、临汾,其中唐山限产影响最大。从各城市的限产政策来看,5月的限产是二季度最严厉的,但是5月实际产量甚至超过4月。我们认为5月的限产执行力度不及预期。对于6月,政策仍是个较为不确定的因素,预计生铁产量环比减少。

汇率急贬是另一个刺激矿价上涨的因素。汇率波动的风险尚未解除。

总体来看,巴西淡水河谷事件的反复,对盘面预期影响已经较弱,6月有望出现需求端、现货端带动盘面的情形。

我们测算6月港口库存仍是以下降为主,降幅有望超过5月,降至1.2亿吨附近。

钢材价格可以列为6月的一个风险点。随着钢材终端市场淡季雨季来临,钢材库存或会出现由降转平的拐点,对钢价的信心或会动摇。若钢价下跌将对矿价上行形成阻力。

6月策略:综合研判,看多,关注低位建多单机会;套利:05-09正套完美收官,继续推荐09-01正套,并长期持有,以时间换空间消化供需矛盾;期权:可考虑卖出看跌期权;期现:6月、7月择机买套保收基差;

关注及风险点:

巴西和澳大利亚发运是否超预期、唐山等河北地区限产是否严格执行、钢材价格是否超预期虚弱、汇率是否急速升贬。