下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

(一)主营业务

公司主营业务为对日软件外包服务为主,同时为国内证券业提供金融软件解决方案。公司自设立以来,一直从事上述业务,主营业务未发生重大变化。

1、对日软件外包与服务

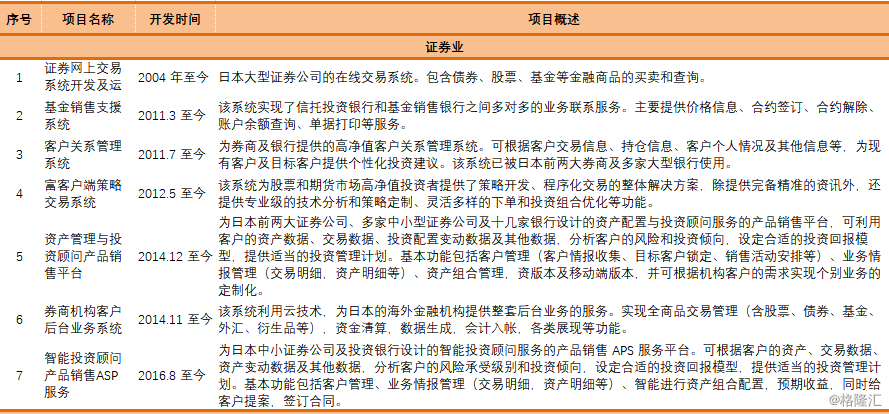

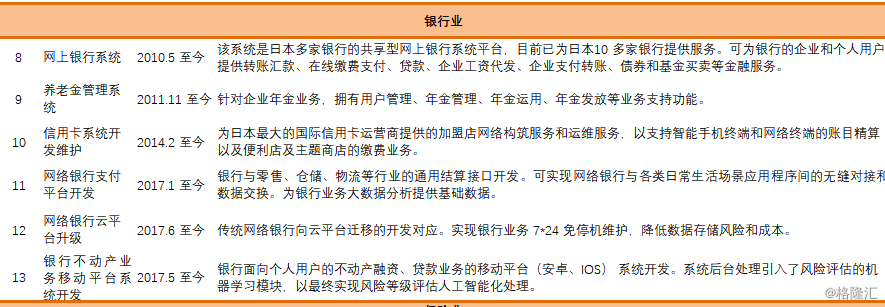

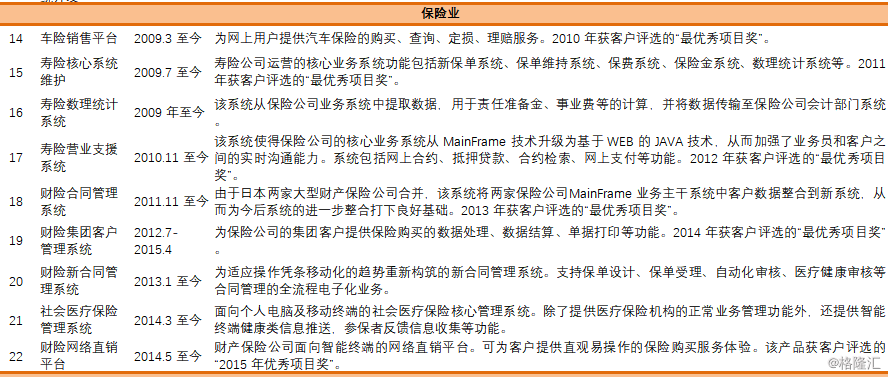

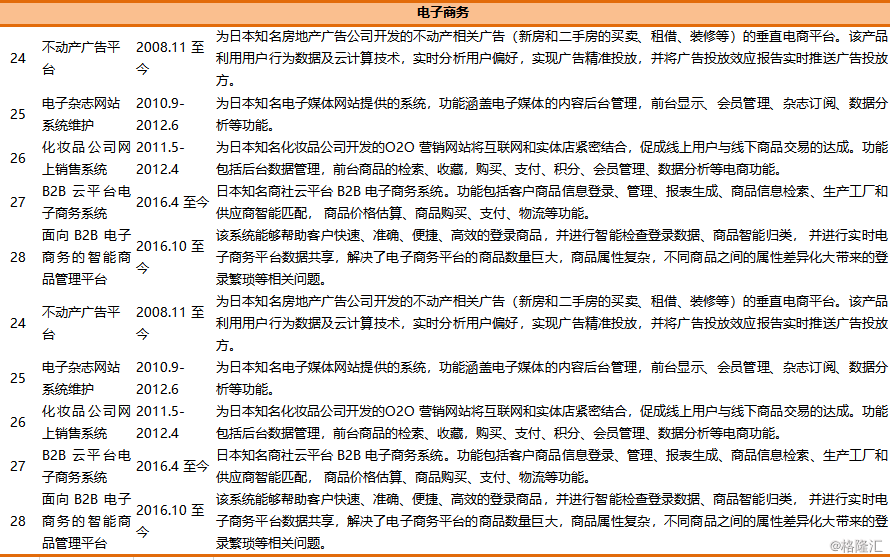

公司软件外包服务全面涵盖证券、银行、保险、房地产、信托、资产管理、电信和电子商务等行业,主要业务范围包括软件基本设计、详细设计、编码、单体测试、连结测试、系统测试及后续软件维护等工作,公司也直接承接了日本大型企业的核心 IT 咨询业务。由于公司参与的项目多来自金融等行业, 且公司一般为一级或二级外包商,因此上述业务利润率较高。报告期内,公司对日软件外包主要项目情况如下:

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

2、国内市场行业应用软件解决方案

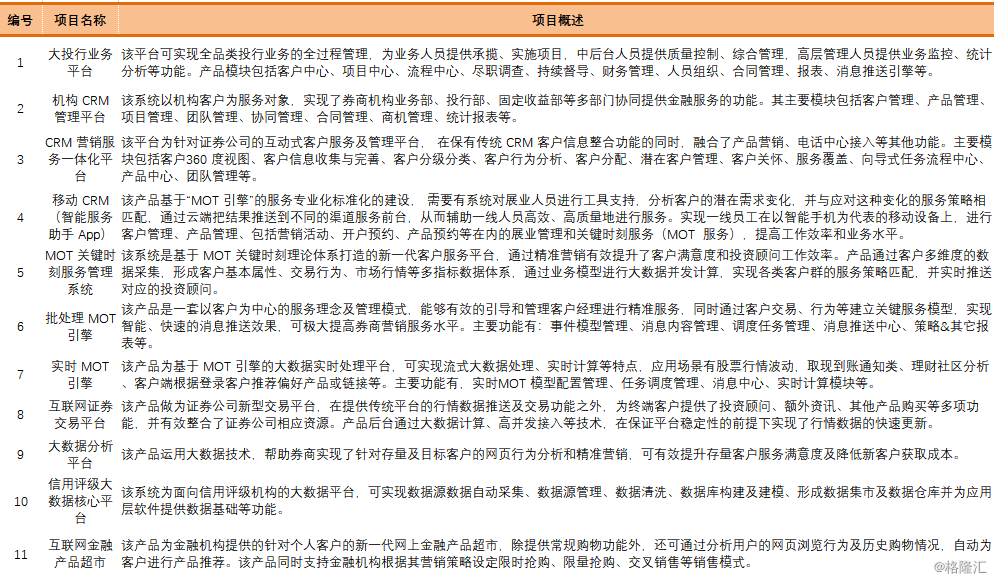

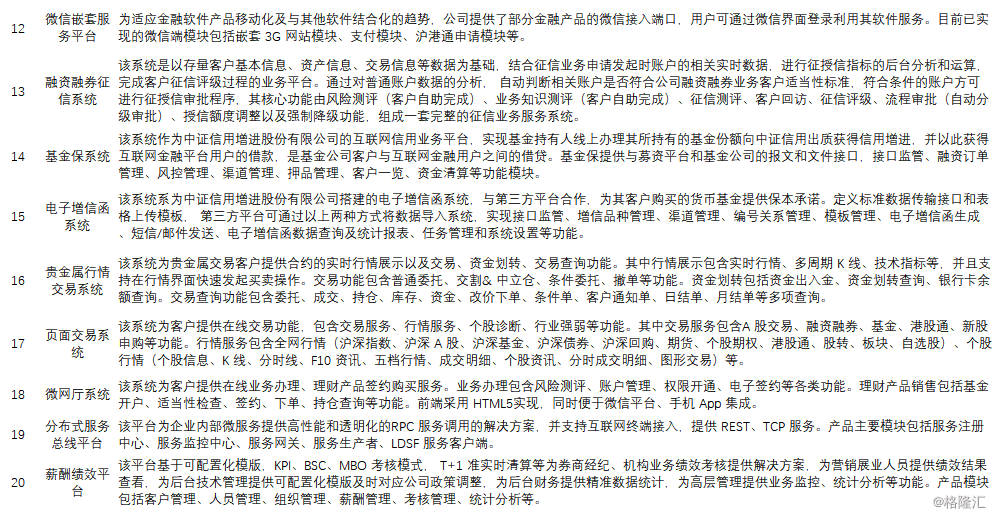

公司依托多年对日软件外包积累的丰富经验,经过近几年的产品研发及国内市场特别是证券市场开拓,为国内证券公司提供了大投行综合管理平台、MOT 关键时刻服务管理系统、CRM 营销服务一体化平台、金融衍生品交易平台等证券业应用软件解决方案。为满足国内金融行业发展趋势并结合软件行业最新技术,公司积极探索云计算、云存储、云服务在金融行业的应用,提供了数据引擎系统、大数据核心平台、互联网信用业务平台、金融产品超市等多类产品,为公司的长期发展打下了基础。上述系统全部由公司根据客户实际需求进行独立设计、开发和维护,具体项目情况如下:

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

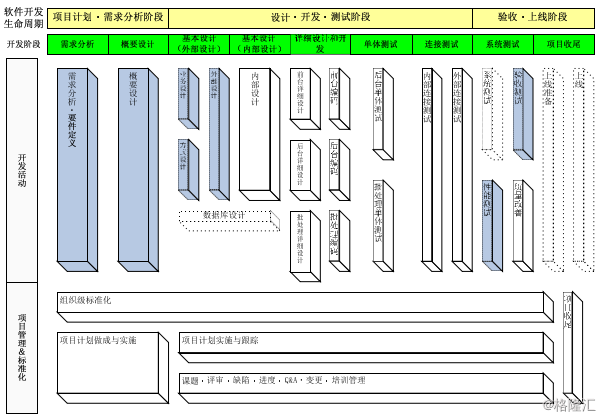

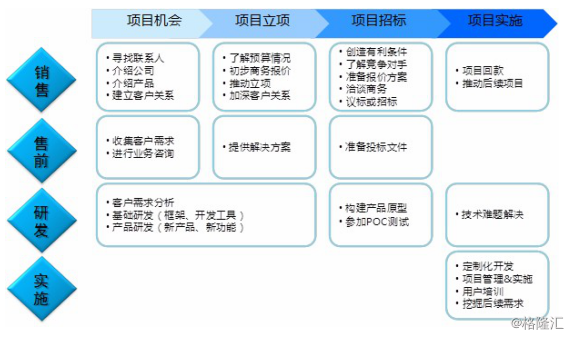

主要产品的业务流程图

1、对日软件外包与服务

公司的对日软件外包与服务业务流程如下:

2、国内市场行业应用软件解决方案

2、国内市场行业应用软件解决方案

公司国内市场行业应用软件解决方案业务流程如下:

(二)行业

(二)行业

1)所属行业

根据中国证监会 2012 年 10 月 26 日颁布的《上市公司行业分类指引》(2012 年修订),公司所属行业为信息传输、软件和信息技术服务业(I)中的软件和信息技术服务业(I65)。公司的细分行业为软件外包与服务行业。

根据工信部的定义,“软件与信息服务外包”是指组织将基于信息技术和网络的非核心业务,以购买服务的方式交由专业信息技术服务提供商承担。

2)行业概况

Ⅰ、软件外包与服务行业

①全球来看

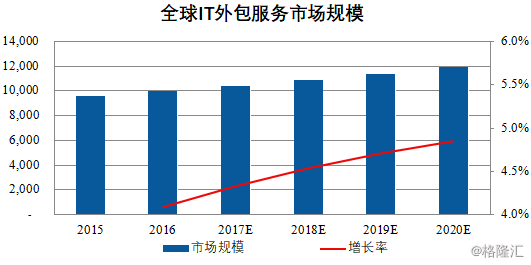

软件外包与服务业是软件和信息技术服务业的重要组成部分。而信息技术在现代社会扮演的重要角色,决定了信息技术在全球范围内稳定而持续的需求,从而驱动近年来全球软件与信息服务外包产业持续增长。根据市场研究机构Gartner 在 2017 年 7 月发布的数据显示,扣除美元汇率波动影响,2017 年预计全球IT 外包服务支出为10,380 亿美元,比2016 年增长 4.5%,预计 2018 年、2019 年全球 IT 服务支出分别为 10,850 亿美元、11,360 亿美元,同比增长 4.5%和 4.7%。全球 IT 服务支出呈现稳步上升的趋势, 全球信息技术投资市场容量巨大。

单位:亿美元

资料来源:Gartner Group, Forecast Alert: IT Spending, Worldwide, 2Q17 Update

资料来源:Gartner Group, Forecast Alert: IT Spending, Worldwide, 2Q17 Update

随着全球信息技术市场的扩容,软件外包与服务作为全球 IT 服务市场分工的主要形式,在全球的专业化分工纵深拓展、产业链不断升级。全球专业化分工深化:据统计,2015 年来自中国、印度等发展中国家的外包企业在全球软件外包100 强占 36 席。根据 ATKearney 发布的“全球离岸服务目的地指数排名”,2017 年,印度、中国和马来西亚在财税吸引力、技术人才和商业环境方面综合实力排名前三位。产业链不断升级:主要体现在两个方面。一方面,云计算、电子商务、移动互联网、物联网、大数据与商务分析等新兴领域的软件服务外包细分市场将不断涌现。另一方面,跨国企业将更加关注软件外包服务商的丰富行业经验、稳定服务、能否为企业带来价值等能力。

资料来源:A.T.Kearney,2017 A.T. Kearney Global Services Location Index

资料来源:A.T.Kearney,2017 A.T. Kearney Global Services Location Index

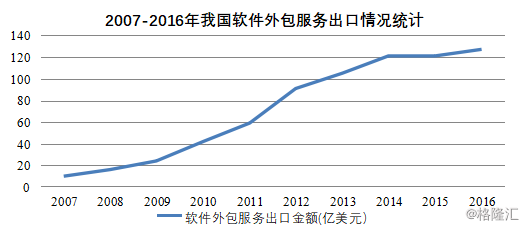

②国内来看

我国软件离岸外包业务实现快速增长。软件外包服务出口从 2007 年的 10 亿美元增长到

2016 年的约 127 亿美元,年均复合增长率达到 32.63%。(数据来源:商务部,商务部服贸司负责人谈 2016 年我国服务外包产业发展情况)

数据来源:工信部历年软件产业统计报告

数据来源:工信部历年软件产业统计报告

从业企业及人员方面,根据工信部的数据统计,2016 年我国从业企业达到42,764 家,一大批规模迅速扩张、实力持续增强的外包企业带动中小外包企业的发展。国内经济稳步增长、内需市场持续扩大和国际市场有效拓展是该行业快速发展的主要因素。

从业务构成来看,随着服务商专业能力的不断提升,中国服务外包产业在国际产业链中的地位不断提高,其业务从最初的软件代码编写、软件测试等低端、低附加值业务,逐步向行业应用开发、产品研发、咨询服务、解决方案等转移。

从业务来源地区看,2016 年我国离岸软件外包业务中,承接美欧日和香港地区等主要发包市场的服务外包执行额 3,086 亿元,同比增长 19.3%;承接“一带一路”相关国家服务外包执行额 841 亿元,占我国承接离岸外包的 17.2%。(数据来源:商务部,商务部服贸司负责人谈 2016 年我国服务外包产业发展情况)

在日益旺盛的国内外包需求驱动下,金融外包业务比重提升较快。根据前瞻产业研究院的分析,我国金融产业外包市场规模将由 2011 年的 120 亿元增长至2018 年的 795 亿元,年均复合增长率为 31.0%。(数据来源:前瞻产业研究院,2014-2018 年中国金融外包行业市场前瞻与投资战略规划分析报告)

但同时,由于人民币升值、人力成本不断上升等因素,我国劳动力成本优势逐步减弱,导致低端软件外包市场面临洗牌。而上游软件外包市场受市场进入门槛和客户严格要求的限制,竞争壁垒较高,因而利润率水平较高。我国外包企业在向产业链上游转型升级过程中,面临业务架构重新定位、技术升级、人才招聘及培养、企业自主创新能力提升等诸多挑战。目前业内转型主要有如下路径: 一是从低端劳动和知识密集型编码业务提炼企业核心技术竞争力,根据服务外包经验整合行业方案,从单一人力外包输出的企业提升为可提供解决方案的企业;二是把握市场行情,根据自身技术实力,加强自研产品的开发;三是将企业已有知识产权产业化,把出售知识产权作为一个重要的业务形式。

Ⅱ、国内证券业 IT 解决方案行业将伴随金融创新实现快速增长

根据中国证券业协会对证券公司 IT 投入的调查,2012 年、2013 年、2014 年证券公司的 IT 总投入分别为 166.2 亿元、174.5 亿元和 192.4 亿元,其中软件投入规模为39.9 亿元、45.2 亿元和53.9 亿元,占IT 投入的比例为24.0%、25.8% 和 27.5%,截止至 2016 年底,证券公司的 IT 总投入约为 240 亿元,比重逐年提升。

预计随着金融改革和金融创新的不断推进,国内资本市场将加速变化,券商创新业务的复杂性将推动证券业 IT 投入持续上升。根据中金公司研究部《IT 软件和服务,中国产业升级的重要武器》的研究报告,我国证券行业 IT 应用系统未来将在 IT 系统进一步扩容、优化,风险管理,客户关系管理,数据集中、交易集中、容灾备份和新业务系统的开发和测试五个方面快速发展。

3)竞争格局

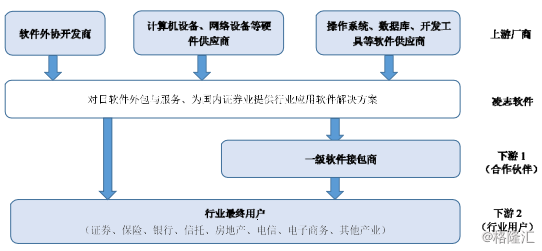

公司所处的外包产业链上游行业,由于存在较高准入门槛,竞争尚不激烈。随着市场及企业规模进一步拓展,未来行业内的企业竞争将加剧。公司与上下游行业之间的关系如下所示:

①与上游行业的关联性

①与上游行业的关联性

软件外包与服务行业的上游行业为软件供应商、硬件供应商及软件外协开发商。软件供应商/硬件供应商供给市场成熟,竞争充分,价格较稳定。而软件外协开发商由于数量众多且议价能力不足,价格也较为稳定。

②与下游行业的关联性

软件外包与服务行业下游主要为规模较大的国际 IT 服务提供商及国内外 IT 软件最终用户。这些客户信用较好,一旦确立合作关系,双方将维持较长的合作时间。另外,跨国企业为了降低成本将进一步增加对中国的软件发包额,国内信息化的需求也在持续增长,下游行业需求的持续增长将促使软件外包行业的稳定发展。

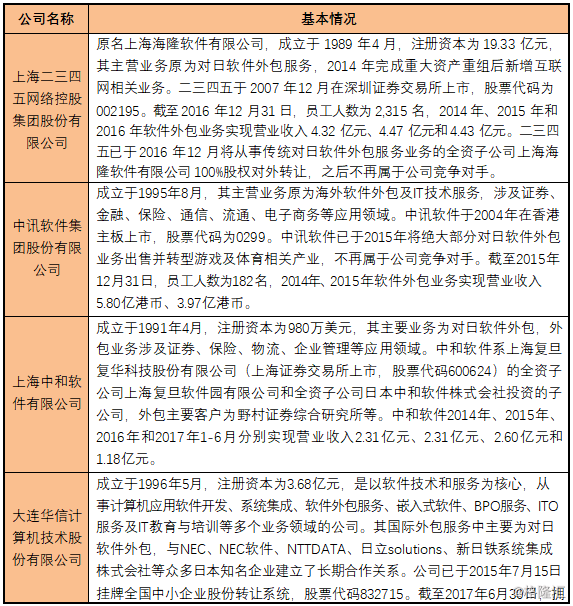

考虑公司的市场定位和发展战略,主要竞争对手基本情况如下:

资料来源:各公司网站和公开披露信息

资料来源:各公司网站和公开披露信息

4)公司优势

①人才优势

人力资源是软件外包与服务企业的核心竞争力。公司在十多年的经营发展中,形成了较稳定、专业且具有丰富行业经验的管理团队和优秀并有大量实施经验的研究和开发团队。报告期末,公司研究和开发团队共 1,021 人,占报告期末公司员工总数的 88.86%。公司还注重通过股权激励机制吸引人才,增加员工对公司的归属感,目前,约 25%的员工持有公司股份。

公司的核心员工均多年从事对日软件外包工作。公司董事长兼总经理张宝泉先生有着十多年的日本工作经历和超过 18 年的行业管理经验。除独立董事外, 公司核心管理团队、开发部长等均有在日本多年的工作经历。管理团队丰富的经验以及对日本文化的理解,为公司的规模化发展提供了有力保障。

公司还拥有一支具备跨文化沟通能力的高技术复合型人才队伍,以开展对日软件外包业务。公司目前拥有 60 余名项目管理经验丰富、能直接与日本客户进行业务沟通并提供现场外包服务的项目经理及以上人员。

②公司最终用户以金融业为主,项目的盈利能力较强

公司最主要客户野村综研在日本金融、电子商务等软件应用领域具有优秀实施能力。金融是野村综研最精通的领域之一,其构筑的很多系统已成为日本金融行业的基础设施。相应的,公司的最终用户也以金融业为主。公司实施的项目涵盖了证券、保险、银行、信托、资产管理等全方位的金融业务,报告期内公司在对日金融领域实现的收入约占公司对日软件外包与服务总收入的 67.46%。由于金融应用软件对金融企业日常运营和风险控制起到重要作用,对外包企业要求较高,因此公司该类业务利润率也较高。

(三)财务分析

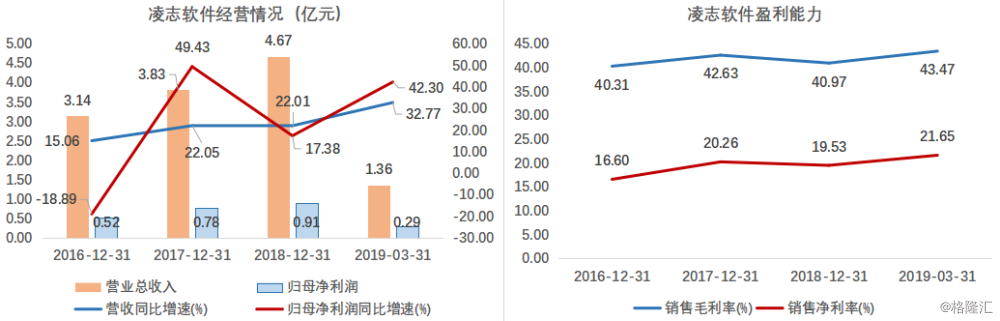

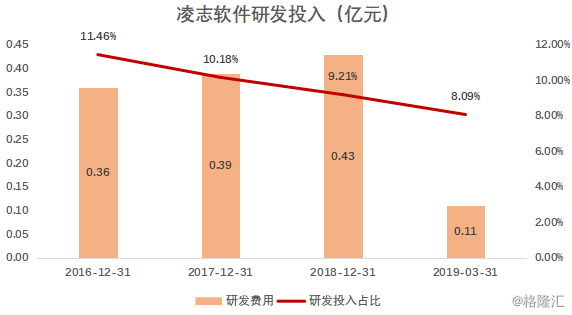

2016-2018 年,公司营收和净利润保持平稳增长,2016-2018 年公司实现营业收入分别为 3.14、3.83、4.67 亿元,归母净利润分别为0.52、0.78、 0.91 亿元。毛利率维持在 40%以上。研发投入占比持续下降,由2016年度的11.46%下落到2018年度的9.21%.

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

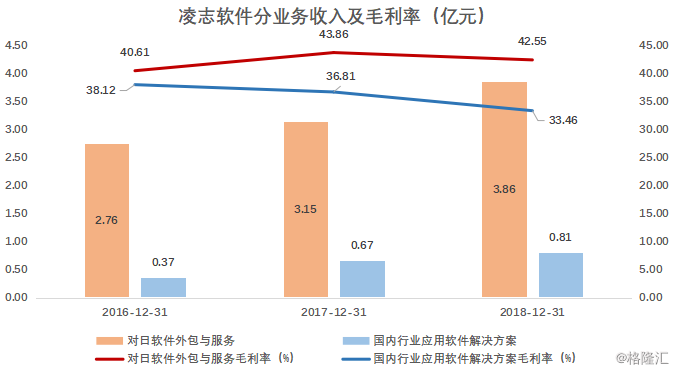

按产品划分,公司整体毛利率水平比较平稳。2018年,公司的对日软件开发服务营收占比 82.7%;国内行业应用软件解决方案营收占比 17.3%。对日软件开发服务毛利率均在40%以上,国内行业应用软件解决方案毛利率则逐年下滑,从2016年的38.12%下滑到2018年的33.46%。

对日软件开发服务毛利率波动主要受销售价格和人工成本影响。2016 年对日软件外包与服务人工成本占收入的比例较 2015 年上升 8.13 个百分点,主要原因为2016 年日本项目工作量波动较大,公司人员利用率仅为 90.34%,较 2015 年下降7.65 个百分点,同时平均人工成本也有一定幅度的上涨。2017 年上半年对日软件外包与服务人工成本占收入的比例较 2016 年下降 6.39 个百分点,主要原因为上半年人员利用率较 2016 年上升 11.33 个百分点。

国内行业应用软件解决方案业务虽然毛利率下降,但其收入占主营业务收入的比例上升,最终对综合毛利率的贡献与 2015 年相比差异不大。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

(四)股权结构与募投项目

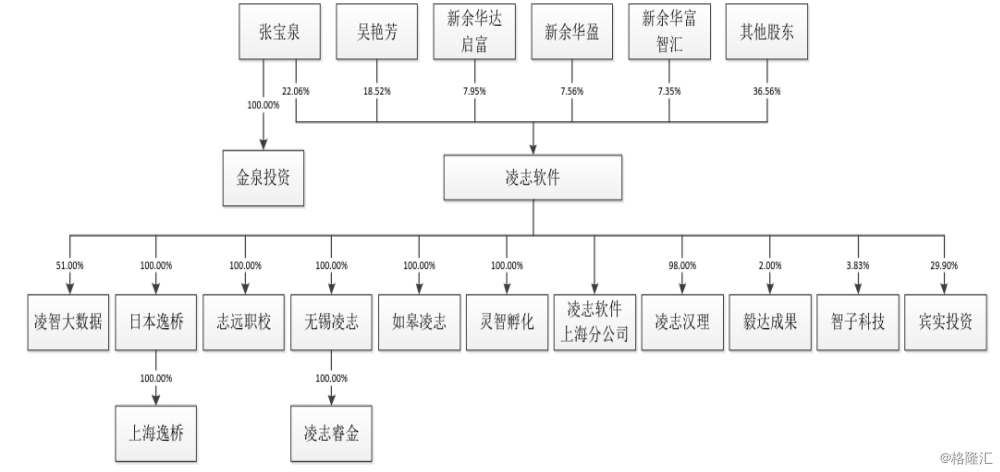

下图中张宝泉和吴艳芳为夫妻关系,两人共为公司的控股股东和实际控制人,合计持股 43.01%。

资料来源:公司招股书

资料来源:公司招股书

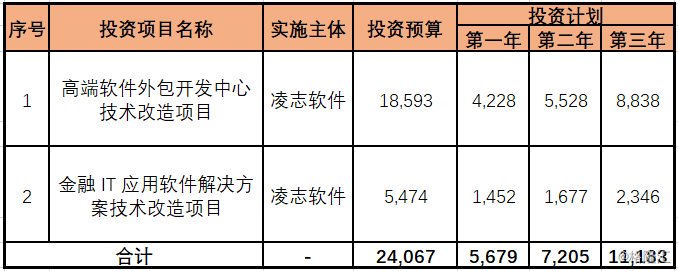

募投项目

公司拟募集资金 2.41亿元,用于加码公司软件主业。其中,1.859亿投入高端软件外包开发中心技术改造项目,0.547亿投入金融IT应用软件解决方案技术改造项目,投资计划均为三年。

单位:万元

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

(五)公司风险

Ⅰ、依赖日本市场风险

2016-2018年,公司对日软件外包与服务收入占营业收入的比例分别为88.17%和 82.46%,82.65%,对日软件外包与服务业务为公司贡献了绝大部分收入和毛利,公司存在依赖日本市场的风险。针对上述风险,公司将继续加大国内市场的拓展力度,提升国内行业应用软件解决方案收入占比,逐步降低对日本市场的依赖。

Ⅱ、技术人员流失及人力成本上升的风险

公司属于人才密集型企业,能否维持技术人员的队伍稳定和吸引优秀的人才是公司能够保持竞争优势的主要原因之一。随着近年来互联网创业风潮的兴起,技术人才的薪酬水平逐年上涨,公司存在技术人员流失及人力成本上升的风险。针对上述风险,公司将通过把软件开发基地进一步向二、三线城市转移,更加精细化的项目管理,持续的员工股权激励等多种措施,提高团队凝聚力和战斗力, 控制人力成本上涨的风险。