下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

目标价:8.3~8.5 美元

2019 年 Q1Non-GAAP 净利润增长 94.6% 2019 年第一季度营收人民币 14.58 亿元,同比增长 52.6%,主要由于信贷撮 合费的增长以及主要通过信托投资贷款的利息收入的增加。2019 年第一季度 的非美国通用会计准则下调整后经营利润(不包括税前股权激励费用)为人民 币 8.07 亿元,同比增长 94.6%。2019 年第一季度净利润人民币 7.03 亿元, 较 2018 年同期的人民币 4.37 亿元增长 60.7%。

信贷撮合服务费是公司主要收入来源 公司目前有两大收入来源:1、来自在线信贷撮合服务费;2、来自信贷撮合后 服务费;拍拍贷的主要收入来自在线信贷撮合服务费即交易费用,2019 年 Q1 贡献收入 64%;信贷撮合后服务费贡献收入 21%。

收入利润行业排名靠前 按照 2018 年全年数据排名,公司 2018 年营收 43.5 亿元,净利润收入 24.7 亿元,在美股可统计的同类公司中均排名靠前。2018 年公司总贷款成交量达 到 615 亿元,注册用户数量达到 8890 万人。

注册用户达到 9386 万人 截至 2019 年 3 月 31 日,拍拍贷的注册用户数量达到 9386 万,在贷用户数量 达 1543 万,出借用户达 689688 人,注册用户向贷款用户和出借用户的转化 率仍有大幅提升空间,带动业绩增长可能性大。

风险提示 最大风险是政策监管风险,监管政策对来自 P2P 的资金不确定。

投资建议:首次覆盖给予“买入”评级

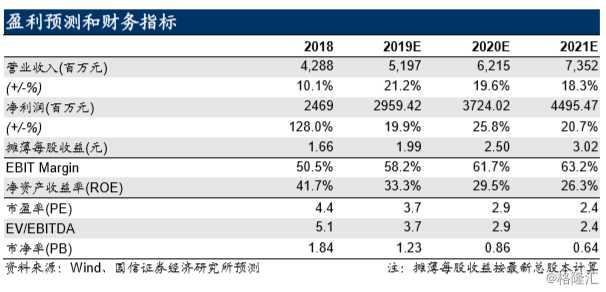

2019~2021 年公司收入分别为 51.97 亿元/62.15 亿元/73.52 亿元,增速分别 为 21.2%/19.6%/18.3%,2019~2021 年利润分别为 29.59 亿元/37.24 亿元 /44.95 亿元,增速为 19.9%/25.8%/20.7%,对应 2019~2021 年市盈率分别 3.7 倍/2.9 倍/2.4 倍。综合绝对估值和相对估值,我们认为公司股票合理估值在 8.3~8.5 美元,首次覆盖给予“买入”评级。