下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谭宵寒

来源:创业邦

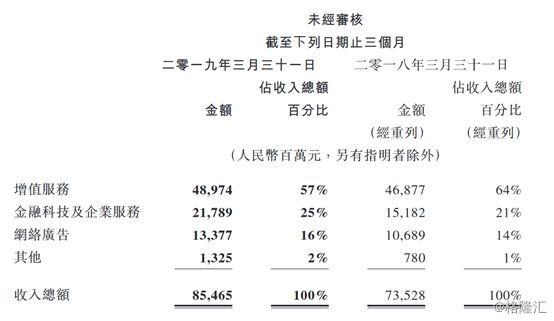

此前,腾讯收入主要由增值服务、网络广告和其他三大部分构成,从这一季财报开始,腾讯开始单独披露金融科技及企业服务业务收入。

“930”组织架构调整中,腾讯表现出来的对B端业务的看重,可以在新一季财报中继续找到踪迹。

5月15日,腾讯发布了2019年第一季度财报,其中,有一个新收入板块,叫“金融科技与企业服务”,开始单独披露数字支付、金融服务及云服务的收入,也就是To B端业务数据。

财报显示,一季度,腾讯营收854.65亿元,同比增长16%,环比增长1%;非通用会计准则下,净利润209.3亿元,同比增长14%,环比增长6%。

与此前的市场预期相比,营收不及市场预期,净利润超出市场预期。

财报显示,一季度微信及WeChat的合並月活账户数达11.12亿,同比增长6.9%;QQ月活跃账户数8.23亿,其中年轻用户在QQ平台的活跃度提升,月活账户同步双位数增长。

不过,网络游戏列报收入同比下跌1%至285亿元。

对于腾讯这样一家投资收益贡献较高的公司来说,营收是更值得关注的数据,而从这个角度来看,游戏营收失速的腾讯在这一季度交出的财报并未给市场带来惊喜。

外界看好游戏业务后续增长

相比上一季度的惨淡,游戏业务在本季度有些许的暖,但依旧徘徊在低谷期。

一季度,智能手机游戏收入(包括归属于社交网络业务的智能手机游戏收入)同比下跌2%至212亿元,个人电脑游戏收入为人民币138亿元,同比下跌2%。另外,首席战略官詹姆斯•米歇尔在电话会议上提到,游戏营收方面,中国以外的地区贡献占比有7%-9%。

但外界目前对腾讯的游戏业务后续增长还相对乐观。

一是在于三月末发布的《完美世界手游》在第一季带来大量流水收入,而由于该游戏中的游戏道具要使用后才计为收入,大部分的流水收入将会递延至往后期间才确认为列报收入。

财报中提到,一季度游戏业务的流水收入同比增长 10%,列报收入同比下跌 1%至285 亿元。2018年同期,网络游戏收入为287.78亿元,据此估算,一季度预计有二三十亿的收入将在二季报中体现。

二是二季度上线了获得版号的《和平精英》,以替代未拿到版号的《刺激战场》。移动应用市场研究公司Sensor Tower数据显示,上线三天,中国App Store用户在《和平精英》iOS版上花费约9550万元,平均每天花费约3206万元。

在《和平精英》上线前,创业邦获得的一份由蓝莲花研究机构发布的研究报告显示,根据《刺激战场》海外版(即《PUBG MOBILE》)的变现方式,《和平精英》的变现方式主要包括服饰、Battle Pass 等。这份研究报告判断,《和平精英》早期或释放大量玩家充值需求,保守估计首月月流水或破 15 亿人民币,稳定期月流水约在 8 亿人民币,年化流水过 100 亿人民币。

交银国际发表报告表示,内地2018年游戏行业增速下滑至5%,腾讯增8%。该行保守预计,2019年手游市场规模将按年增11.6%至1,495亿元人民币。受新游戏带动,腾讯手游增速将达到18%,高于市场增速。

广发证券分析师认为,腾讯仍有众多端转手游戏等待上线,包括《地下城与勇士》、《使命召唤》、《堡垒之夜》、《天涯明月刀》、《剑网三》、《跑跑卡丁车》等,预计全年将获得不错增长。

据此看,本季度游戏收入是其在总营收中占比最低的一次,可能也是未来几个季度中最低的一次。

金融科技及企业服务业务收入单独披露

此前,腾讯收入主要由增值服务、网络广告和其他三大部分构成,而由于其他收入的主要构成部分金融和云服务收入增速较快,腾讯的收入结构就呈现出了其他业务拉动腾讯收入增长且绝对数额超出网络广告收入的现象。

从这一季财报开始,腾讯开始单独披露金融科技及企业服务业务,但未将两大业务分部披露。一季度,金融科技及企业服务收入同比增长44%至218 亿元,但环比未有增长,与此前几个月相比,该业务对腾讯整体收入的拉动作用已经降低。

财报中解释称,这是由于剩余备付金已自一月中旬起转至中国人民银行。这也意味着,腾讯自此少了一项备付金余额的利息收入。

而从毛利率上看,金融科技及企业服务业务的崛起也拉低了整体毛利率。一季度,腾讯收入成本同比增长25%至456.45亿元,增长原因之一就是金融科技服务成本。从各项业务的毛利率来看,一季度增值服务业务毛利率为57.6%,网络广告业务毛利率为41.9%,而金融科技及企业服务业务毛利率为28.5%。

2019年第一季度,腾讯收入结构

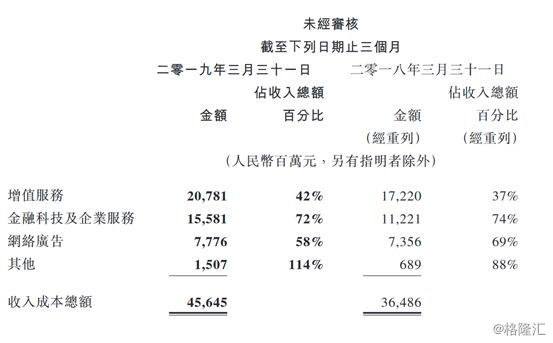

2019年第一季度,腾讯收入成本结构

该业务对收入的贡献为25%,但收入成本占总收入成本的72%。2018年第一季度,腾讯毛利率为50%,随着游戏业务收入增速放缓和金融科技及企业服务业务的收入增长,2019年第一季度公司毛利率下降为47%。

财报并未披露金融科技单个业务的利润率情况。财报发布后的电话会议上,分析师问及金融科技业务的毛利率是否达30%以上,“我们不披露利润率数字”,腾讯公司总裁刘炽平回应。

不过他解释了金融科技业务的收入和利润来源。一是社交支付,包括用户提现、还信用卡时,腾讯收取的手续费,但这些费用基本用于支付银行收费;二是商户支付,“这部分业务有一点业务,但也要看市场竞争情况,有时为了市场拓展,还要给商户提供补贴。”三是平台提供金融科技产品时收取的服务费用,比如小额贷款、保险产品等。“这部分业务的利润率还是不错的。”刘炽平说。

但相比去年同期的26.1%,金融科技与企业服务业务的毛利率已经有所改善。腾讯CFO罗硕瀚透露,该业务利润率提升的原因包括调整了提现手续费免费的服务模式,从直接减免服务费到提供积分兑换提现额度;向某些垂类客户收取佣金;调整零钱通经营模式。

阿里与腾讯同日发布的2019年第一季度财报显示,来自云计算业务的营收为77.26亿元,同比增长76%,腾讯未单独披露云服务收入。

刘炽平在电话会议上也提到,“公司不会分别披露每个行业的云服务用户数量,总体增长趋势非常稳定,尽管按季度看,营收可能会有上上下下的变化。运营层面来讲,公司云业务还没有盈利。”

腾讯对成本的控制力度加大

增值服务中的腾讯视频本季度表现不佳。一季度,腾讯收费增值服务订购账户数同比增长 13%至 1.655 亿,财报称该增长主要受视频及音乐服务订购数带动,其中腾讯视频订购账户数同比增长 43%至8900 万。

但环比来看,腾讯视频订购账户并未增长,2018年四季度,该数字同样是8900万。财报中提到,环比持平的一部分原因是部分剧集延后播映,否则这些剧集可能对订购账户数增长提供更多贡献。

网络广告业务同比增长25%至134 亿元,收入增速放缓。特别是媒体广告收入,同比仅增长5%至35亿元,其中长视频广告收入同比基本持平。“除了宏观经济影响外,有几个主要的电视剧,本应该在一季度播出却没有播出,影响了公司的媒体广告业务。”詹姆斯•米歇尔表示。

表现稍好的是社交及其他广告收入,同比增长34%至人民币 99 亿元,主要由于各广告库存的填充率及广告投放量均有所增加。

从利润结构上来看,投资仍然为腾讯贡献了巨额收益。在其他收益一栏,一季度腾讯计入了110.9亿收入,而上一季度该分部计入了21.4亿亏损,影响了腾讯整体利润,再加上处于低谷期的游戏业务,上份财报称为腾讯最惨财报。

而从销售及市场推广开支一项上来看,腾讯对成本的控制力度似乎也在加大。一季度,该支出为42.44亿元,相对去年同期的55.7亿元,和上一季度的57.3亿元都有了大幅削减。

上周发布财报的京东也显现出这种趋势。财报中显示,2019年第一季度京东的实现支出占净收入的比例下降至6.7%,而去年同期为7.2%。

还有阿里,阿里这部分支出增幅依然不低,但在营收中的占比已经降低。第一季度,阿里销售与营销开支为96.49亿元,占营收的10%,上年同期该开支占营收的比例为12%。

如今的腾讯靠着低毛利率的金融科技和企业服务业务拉动收入增长,赚钱不再如以往容易。现在,就连巨头也扎紧了口袋。