下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安军工团队

来源:国泰君安证券研究

11年前的5月12日,汶川大地震。中国政府决定征用大型民航货运力量支援灾区。

然而,大型民用航空器对起降条件有严苛要求,与可在野战条件下使用的大型军用运输机相比具有无法弥补的劣势。

之所以征用民航力量,是因为当时中国空军的主力大型运输力量为数量有限的伊尔-76级运输机,而这对于灾区的需要而言,无疑是杯水车薪。大量救灾物资在当时只能在成都集结,通过陆路运输进入核心灾区。

有限的空中救援力量,加上极其恶劣的气象条件制约下,是来自空军的15位战士在无法到达的重灾区上空强行伞降后,外界才得以获知震中的第一手资料。

一段天灾带来的民族伤痛,鞭策了中国航空人超过4000个日日夜夜。

一年前的五月早春,一篇不足百字的新闻通稿标志着这个行业的跃进:

中国空军新闻发言人申进科大校5月8日发布消息,中国自主发展的运-20大型运输机,近日首次与空降兵部队联合开展空降空投训练,这是中国空军战略投送能力、远程空降作战能力建设的又一次跃升。

不过,革命尚未成功,同志仍需努力。对于战机的“心脏”——航空发动机,中国航空人仍在日以继夜的奋斗。

航空发动机为何被誉为是一国工业实力和科技水平的象征?打造国产航空发动机,对于中国的军工行业,乃至整个航空业到底有着怎样的含义?

且看国泰君安军工团队带来的航空发动机行业深度研究。

01

航空发动机的美国往事

自1940年诞生至今,喷气式航空发动机至今已发展至第五代。在满足了人类对于速度与对机械的极强控制欲后,航空发动机的发展重心开始向满足信息优势发展。

资料来源:《第三代战斗机》,《国外下一代战机的发展趋势浅析》,国泰君安证券研究(注:按美国洛马公司“新五代”概念)

一般来说,推重比、耗油率和适用速度决定发动机适用领域,这其中的涡轮式发动机拥有最广泛的应用范围。

根据动力涡轮连接部位的不同,又细分为:

涡轴发动机:多用于直升机

涡桨发动机:涡桨耗油率低,适用于中低速飞行

涡扇发动机:解决高耗油与高推力矛盾,低涵道比多军用,高涵道比多民用

涡喷发动机:推重比大、耗油率高,多用于高速战斗机

资料来源:《航空发动机原理》,国泰君安证券研究

航空发动机的研制难度系数高于火箭、船舶和地面动力系统,全球仅5国可独立研制。不仅是性能上的高要求,航空发动机需要在高温、高压条件下连续工作10000小时以上,同时需考虑轻便性。

航空发动机的研发工作不仅是一场技术竞赛,更是一场经年累月的国家实力竞赛。

简单地说,航空发动机就是拿钱“烧”出来的——很多零部件需要大量、反复试验才能最终确定规格和标准,零部件匹配、整机协调更是需要试验、试车。

但是航空发动机对产业链的附加值提升也是真金白银看得见的:根据日本通产省统计,按照产品单位重量创造的价值来计算,如果计船舶为1,那么汽车为9、电视机为50、电子计算机为300、喷气式飞机为800,那么航空发动机是多少呢?

1400。

一款核心机研制成功后,可在较短期限内衍生出改进机型,世界上经典的核心机均衍生了几十种改进型,整个产品生命周期可以达到30-40年,制造商可长期享受技术和产业链升级带来巨大价值回报。

紧张刺激的投入回报比和国家战略的切实需要,让越来越多的国家加入了航空发动机的研制工作。

目前世界各国仍在发展的航空发动机主要包括涡扇、涡轴发动机,当前军用涡扇发动机发展方向为自适应变循环发动机;民用涡扇向低噪音、低油耗、低排放方向发展,新材料应用比重增大;涡轴发动机则强调低油耗、低成本、高输出功率,特别强化高空性能。

传统的活塞和涡喷发动机已经退出主流研发市场,涡桨发动机除了一些运输机和教练机继续使用以外基本没有其他用途。

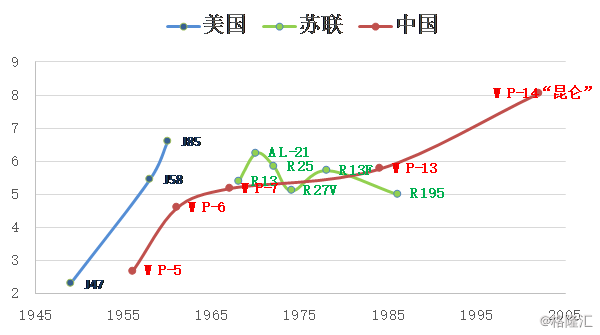

客观来讲,在当今航空发动机的全球版图上,美国仍然保持着一枝独秀的地位。在二战爆发前,航空喷气推进研究最积极的国家是德国和英国;二战后,美国从英国引进惠特尔离心式喷气发动机相关技术,后又获得轴流式Goblin发动机,并获得德国技术资料。

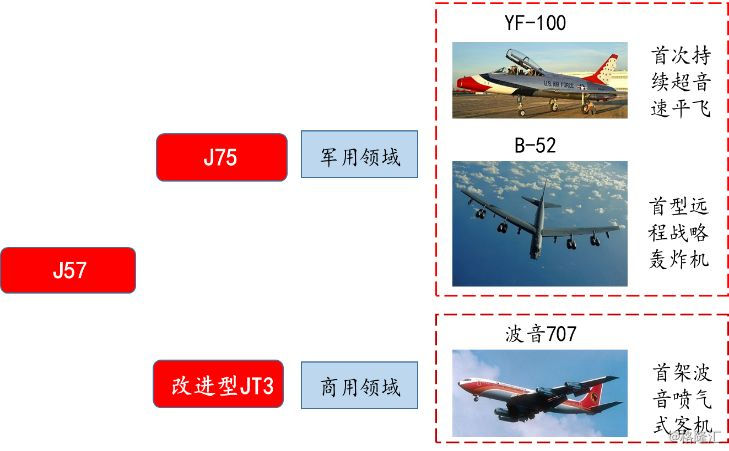

个体的命运总是和历史的进程紧密相连。发动机制造巨头普惠在二战期间几乎没有独立研发喷气发动机的经验,因此战后曾决定许可制造英国罗-罗公司的尼恩发动机。但从1946年开始,普惠开始投入巨资建设研发机构和相应测试设施,经过近5年时间,发展出双转子发动机J57,推力比尼恩发动机提升一倍,油耗降低一半。

资料来源:新浪军事,国泰君安证券研究

美欧在航空发动机研制上的快速推进,与其预研先行+飞发分离的研发机制不无关系。

对于航空发动机研发而言,预研必不可少,原因有三:

航空发动机研发周期显著长于飞机研发周期;

预研可降低研发风险;

突破材料、工艺障碍需要预先研究。

美国对航空发动机预先研究投入数百亿美元资金支持。20世纪80年代到本世纪初,美国相继提出IHPTET(综合高性能涡轮发动机计划,1987-2005)、VAATE(先进涡轮发动机计划,2003-2017)等预研项目,分别投入50亿和42亿美元,项目目标也不局限于发动机产品,还包括高温材料、变循环发动机结构等多个领域,预研成果也得到广泛应用。

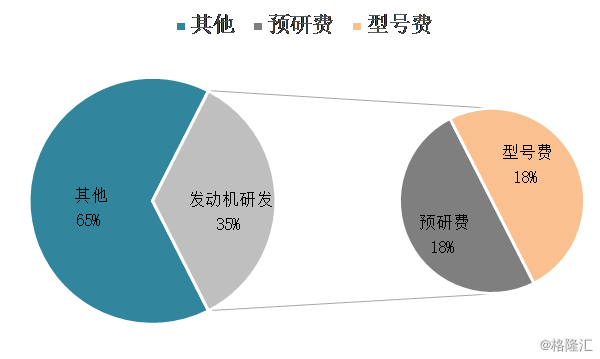

航空发动机研发经费占航空科研总经费的35%,其中型号(包括型号研发、技术基础、预先发展和后续工程发展)与预研费各占科研费50%。

资料来源:《跨世纪航空发动机预研技术的发展》,国泰君安证券研究

研发周期的不同使得飞发分离成为了一种必然。例如,美国F-22战机使用的F-119属于第四代发动机,但美国的核心机技术已发展到第六代,用于接替F-119的第五代发动机核心机也已制造出来。

02

产业链,很关键

资料来源:《典型民用航空发动机单元体划分浅析》,国泰君安证券研究

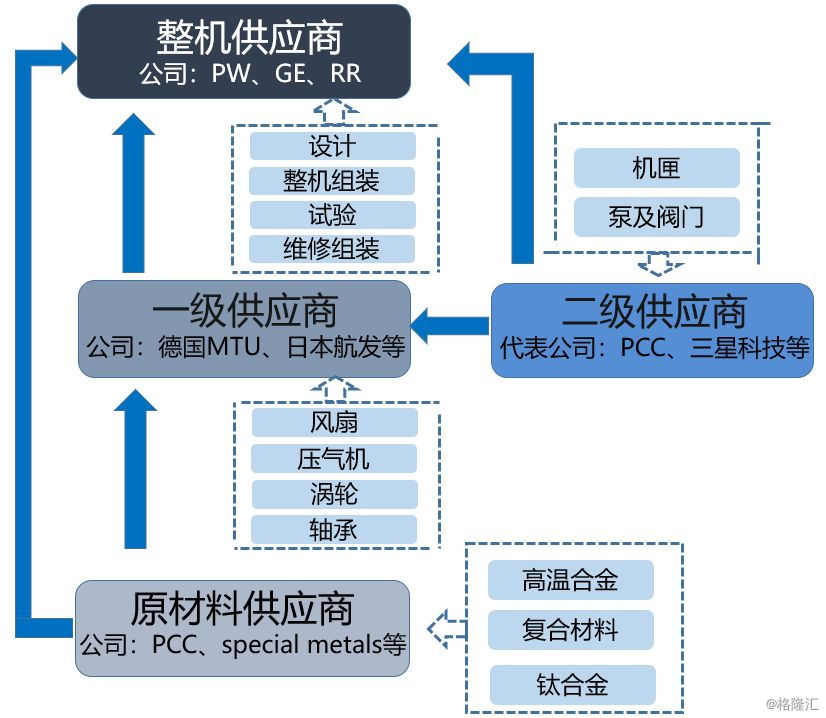

航空发动机产业链包括上游的高端材料制备和零部件生产、中游的单元体和主装配件制造,以及下游的整机设计、制造和维修保障等业务。

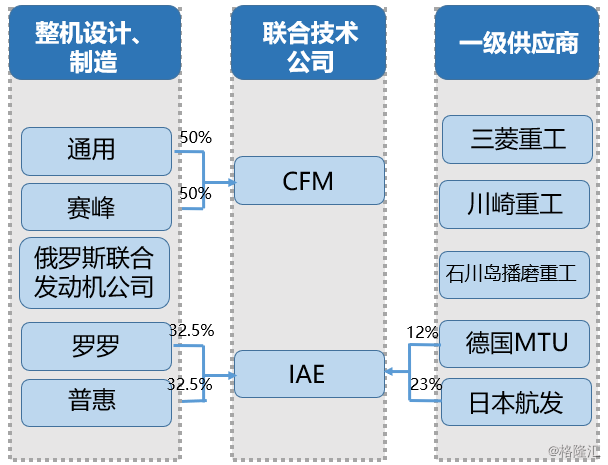

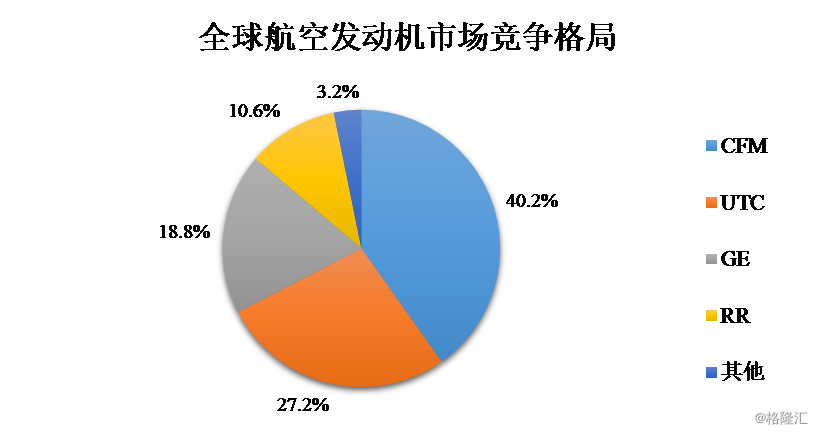

发动机整机制造商负责整体设计,承担研发风险,利润也最高。 GE、罗罗、普惠、赛峰占据干线客机发动机100%的市场份额,西方国家军机发动机80%左右的市场份额。这几家公司具备整体设计和工程协调能力,核心竞争力非常强。

发动机整机厂商收入来自发动机产品销售和航空发动机维修维护两部分。在全寿命周期中,发动机销售收入和后期维修收入分别占总收入的40%和60%,且后期维修的利润率更高。

一级供应商主要集中于欧洲与日本等制造业发达的国家,代表公司为:MTU、ITP、Avio、Volvo Aero、三菱重工、石川岛播磨重工等。

它们与发动机制造厂商建立了风险与收益共享合作伙伴关系,在先期按比例承担发动机研制费用,新机型投产后,这些供应商将按比例共享技术与收入。

资料来源:国泰君安证券研究

零部件供应商则主要负责给专用单元体和主装配件供应商提供其所需的零部件,不具备专业的研发设计能力和自主知识产权,与发动机制造商没有收入与风险的联系,也很少分享其技术。

这部分供应商数量庞大,主要分布在中国、墨西哥、印度、韩国等新兴市场国家,其主要业务为外包配套服务。

航发材料成本约占整机成本50%,其中高温合金和钛合金等高端金属材料约占整机成本30%左右。这些制备壁垒极高的高端材料筑城了原材料供应商的护城河。

全球范围能够生产航空高温合金的企业不超过50家,主要集中在美、俄、英、法、德、日和中国,且发达国家对此类战略物资很少出口。

我国的发动机研制起步相对较晚,目前虽然已经能够满足各型作战飞机装备需求,但在涡扇发动机上仍有差距。

在过去相当长的时间内,我国主力战机长期依赖进口涡扇发动机,主要原因是寿命和可靠性差距仍然较大。美国F22战斗机装备F119涡扇寿命可达到12000小时以上,远高于国产涡扇10。2018年11月歼-10B推力矢量验证机在珠海航展上成功进行过失速机动飞行表演,标志着我国航发技术与国外先进水平差距逐步缩小。

不过,我国目前在民用航发领域仍然严重依赖进口,国内依然无法完整制造一台高涵道比涡扇发动机。

资料来源:《世界航空发动机手册》,国泰君安证券研究

这其中的一个关键掣肘便是高温材料。我国高温合金起步晚、发展快,目前仍存差距。国产发动机使用寿命只有1500小时,而国外航空发动机使用寿命平均超过10000小时,其中主要原因是高温材料耐受性较差,在空中易发生涡轮盘蠕变。

镍基超合金具有良好的高温蠕变特性、高温疲劳特性以及抗氧化、抗高温腐蚀等综合性能,满足高推重比先进发动机的使用要求,是高温合金主要发展趋势,目前国外已经发展至第五代。

不过,我国已在高温合金的替代品——纤维增强的陶瓷基复合材料(CMC)领域有所建树: CMC保留了陶瓷材料耐高温、抗氧化、耐磨耗、耐腐蚀等优点的同时,充分发挥陶瓷纤维增强增韧作用,性能优势显著,是很好的高温合金替代材料。目前国内已有年产10吨级的企业出现。

03

大飞机即将迎来国产心

随着我国空军着手由“国土防御”向“空天一体,攻防兼备”的战略转型,我国战斗机的更新换代需求正在逐渐浮现。

目前,以F-15、F-16、F-18为代表的三代机已经占美军战机数量的71%,以F-22、F-35为代表的四代机占比为8%;而我国三代机占比不到40%,四代机尚未大量列装。

相比军机,民用市场更庞大,但国际竞争更激烈,目前全球民用航空发动机市场基本被CFM、UTC(旗下普惠)、GE、RR等少数几家龙头企业垄断。

资料来源:前瞻产业研究院,国泰君安证券研究

根据中国商飞预计,未来二十年全球旅客周转量将以平均每年4.4%的速度递增,喷气客机交付量将达到43013架,价值约57877亿美元。

国产飞机C919的发展正在推动原本主要以来进口的民用航发产业快速发展。随之而来对发动机的需求正牵引有关企业在发展军用航发的同时参与民机市场,从而拓展国内军品之外新的市场空间。

竞争格局的改变让我国的发动机研制模式不得不变:2016年8月,中国航发集团在北京挂牌成立,改变原有发动机研制管理体系,减少发动机受飞机立项的制约,提高研制效率。

资料来源:《国航空发动机产业为什么需要竞争导向的改革》,国泰君安证券研究

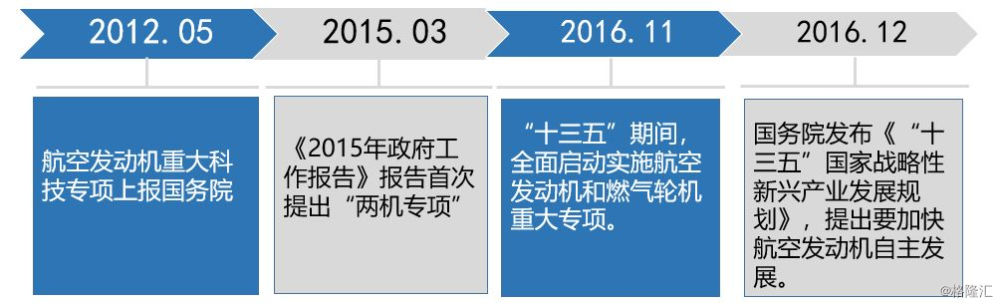

2016年11月,工信部张苗圩在全国工业和信息化创新大会上介绍,十三五期间,我国将全面启动两机专项,详细的工作重点已经确立。

“两机专项”为航空发动机的发展带来了巨大的政策红利,截至2020年十三五收官之年,国家重大专项拨款资金和社会配套资金有望突破千亿。

资料来源:《中国证券报》新闻整理,国泰君安证券研究

经过国泰君安军工团队的测算,2017-2026年,我国军用航空发动机的市场空间约为450亿美元,而未来20年,我国民用航空发动机的市场规模更有望达到3000亿美元。

在此之中,整机制造价值量较大(相关上市公司:航发动力),受益程度最高;而从时间维度来看,上游高温材料(相关上市公司:火炬电子和钢研高纳)和核心零部件(相关上市公司:航发控制和航发科技)将率先受益。