下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:增持

目标价:19.98美元

事项:

公司 2019 年 5 月 14 日公布了 2019 年一季度财报,2019Q1 年实现营收 13.74 亿元,同比增长 58.29%;GAAP 净亏损 1.96 亿元,同比亏损扩大 237.93%; Non-GAAP 净亏损 1.45 亿元,环比亏损缩窄 4.38%。 评论:

公司 Q1 实现营收 13.74 亿元,同比增长 58.29%,环比增长 18.86%。预期 Q2 收入 14.5-14.9 亿元。公司 Q1 毛利率:13.83%,同比下降 10.71pp,环比 下降 3.21pp。高毛利率广告业务在 Q1 为淡季,环比占比下滑会导致 Q1 毛利 率降低,随着 Q2、Q3 广告、游戏等收入占比提升,毛利率有望得到优化。 GAAP 净亏损 1.96 亿元,同比亏损扩大 237.93%,环比亏损扩大 2.62%; Non-GAAP 净亏损 1.45 亿元,同比亏损扩大 45 倍,环比亏损缩窄 4.38%。

公司游戏业务 Q1 录得收入 8.73 亿元,同比增长 26.89%;环比增长 22.44%。 同比增长主要因为 Fate / Grand Order 2 月初发布了第二章的更新拉动流水。4 月《明日方舟》获得市场好评;FGO 版本迭代表现优异,使得公司 Q1 公司递 延收入增长至 12.89 亿元,同比增长 27.12%,环比增长 30.86%。高递延收入 基本盘预期带来 Q2 游戏收入较好增长。此外,头部产品《BanG Dream》、《重 装战姬》预期将从 5 月底起陆续上线,带来流水增量。

公司 Q1 直播&VAS 业务收入 2.92 亿元,同比增长 204.17%,环比 44.55%, 同比增长主要因为直播付费用户的增长和高级会员计划。其中直播收入约占 40%。B 站付费会员以年费和自动订阅会员为主。其中 Q1 通过答题的正式会 员人数为 4930 万人,同比增长 40.86%,较高质量和粘性的用户或带来 VAS 收入稳定增长。直播业务来看,我们估测游戏直播内容占比约为 2/3,秀场内 容占比约为 1/3;而游戏、秀场收入构成约对半开。

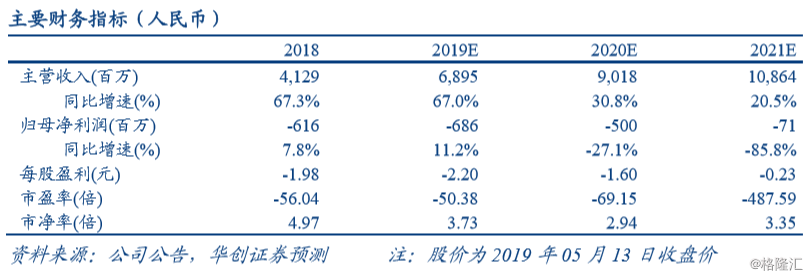

盈利预测、估值及投资评级。Q1 公司营收结构多样化得到进一步提升,电商、 直播、VAS 齐发力。Q2 来看,公司年度会员、自动续费会员占比较高,判断 VAS 收入会延续环比增长;Q1 FGO 版本迭代带来递延收益高基本盘,预计 Q2 游戏收入环比增长。5 月起《BanG Dream》、《重装战姬》等头部游戏上 线预计将会为 Q3 游戏流水环比增长打下良好基础。我们预计 19/20/21 年 GAAP 净利润分别为-6.86/-5.00/-0.71 亿元(因进口游戏版号放开,我们对盈利 预测进行调整,原预测值为-7.66/-5.05/-0.76 亿元),对应 EPS -2.20/-1.60/-0.23 元;PB 为 3.74/2.98/2.23 倍;PS 为 5.01/3.83/3.18 倍。考虑到公司仍未盈利, 我们参考 P/S 倍数给予公司估值。可比公司彭博一致性预期 P/S 为 6.21 倍,我 们根据 2019 年 6.21 倍 P/S 调整目标价至:19.98 USD,维持“推荐”评级。

风险提示:内容成本上涨风险、动漫审核趋严等政策风险、用户流失风险、盈 利时间轴滞后风险。