下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所固收孙彬彬团队

摘要:

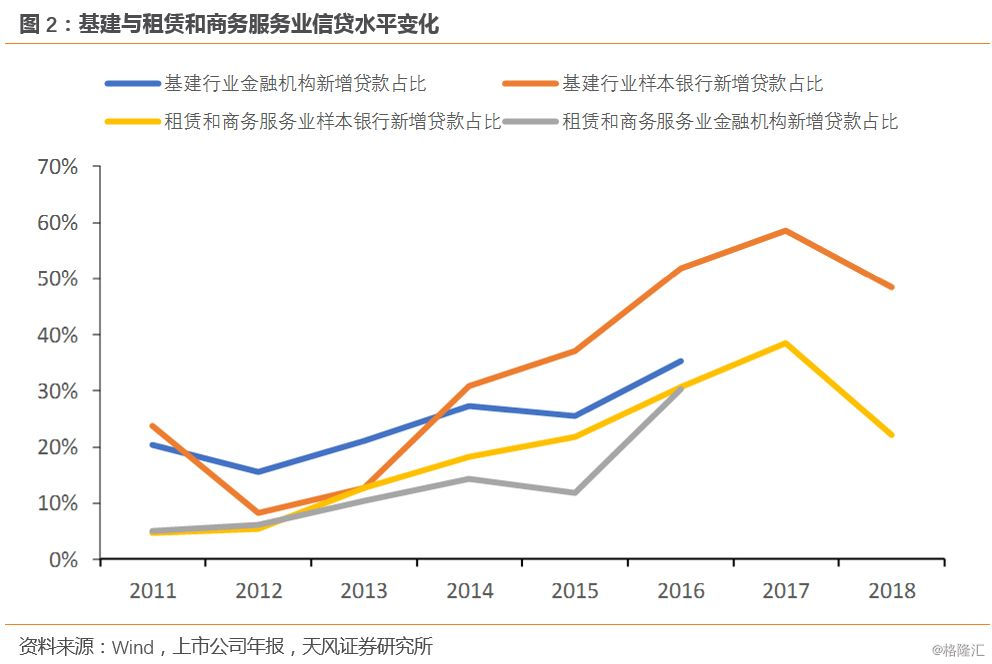

在上一篇中,我们重点分析了制造业贷款的变动,那么这几年在对公贷款增量占比中显著上升的是谁呢?租赁和商务服务业、基建行业(电力、热力、燃气及水生产和供应业,水利、环境和公共设施管理业,交通运输、仓储和邮政业)、房地产业。本篇具体分析基建、租赁和商务服务业。

纵观2010年以来的基建与租赁和商务服务业信贷水平,发现两者变化具有较高一致性,这实则是受到了三轮地方政府债务监管下银行对地方政府融资平台信贷政策变化的深刻影响。

虽然稳增长的诉求下基建类信贷投放依然保持较高增速,但是受地方政府隐性债务的规范,租赁和商务服务业的信贷投放预估很难再维持前几年的高速投放态势。可能某种程度而言,这也是当前银行积极参与隐性债务化解和缺资产的重要原因。

基建及租赁和商务服务业信贷同步性显著

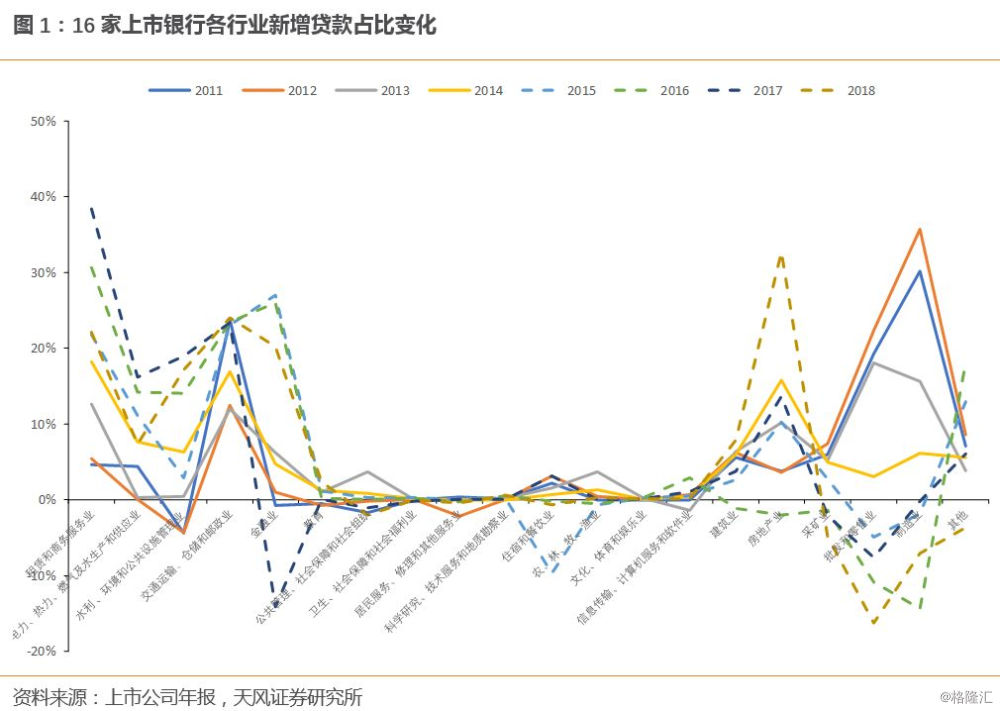

宽货币向宽信用传导效果如何是今年需要持续跟踪的重点问题。银行对公贷款投放是宽信用的质量的试金石。而银行对公信贷规模及结构变化反映实体经济需求的同时也受到宏观及行业政策的深刻影响。我们以2010年前上市的16家银行为样本,结合其披露的信贷政策分析银行对公信贷规模及行业结构变化,以此试图把握当前银行对公贷款投放的脉络。

在上一篇中,我们重点分析了制造业贷款的变动,那么这几年在对公贷款增量占比中显著上升的是谁呢?租赁和商务服务业、基建行业(电力、热力、燃气及水生产和供应业,水利、环境和公共设施管理业,交通运输、仓储和邮政业)、房地产业。

本篇报告我们将聚焦基建与租赁和商务服务业。

为什么要把基建和租赁商务服务业放在一起?

观察新增信贷发现基建(交通运输、仓储和邮政业,水利、环境和公共设施管理业,电力、燃气及水的生产和供应业)与租赁和商务服务业的新增贷款占比走势具有较强的同步性,尤其从2014年起,两者在新增贷款中的占比均处于高速增长阶段,到2018年出现明显下滑。

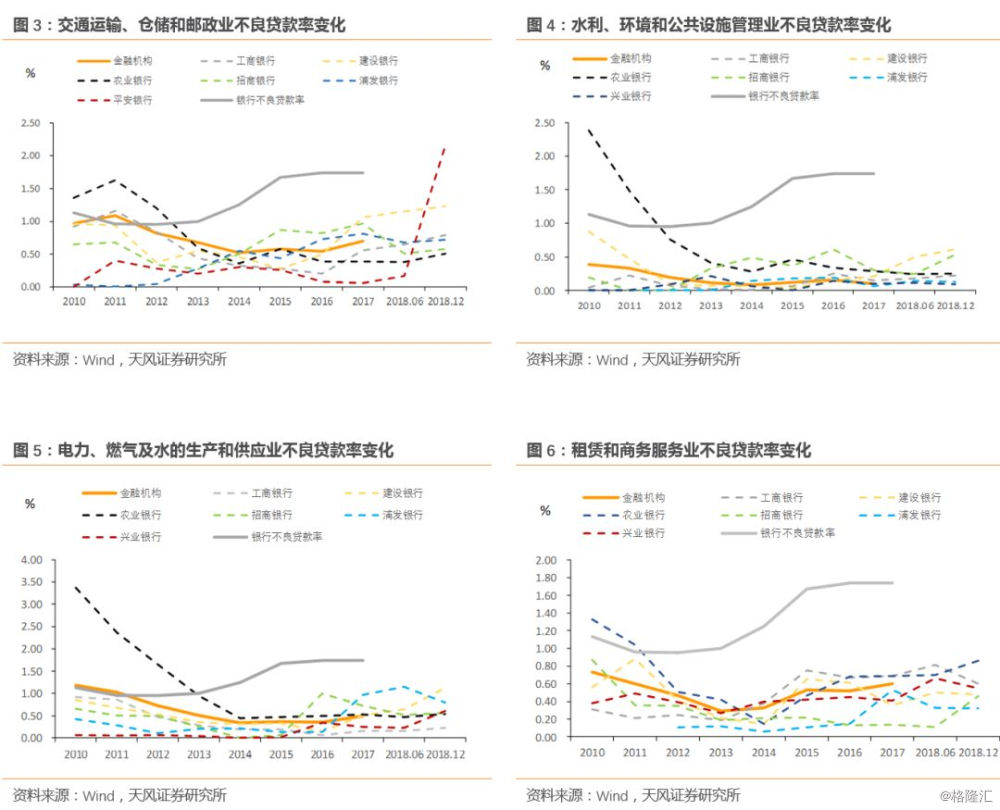

贷款质量方面,由于基建行业与租赁和商务服务业的主体信用质量较好,因此这些行业的不良贷款率低,尤其近年来显著低于银行不良贷款率。观察样本银行不良贷款率情况,发现2017年至今,除平安银行受个案影响交通运输、仓储和邮政业不良贷款率攀升,其余银行贷款质量平稳。

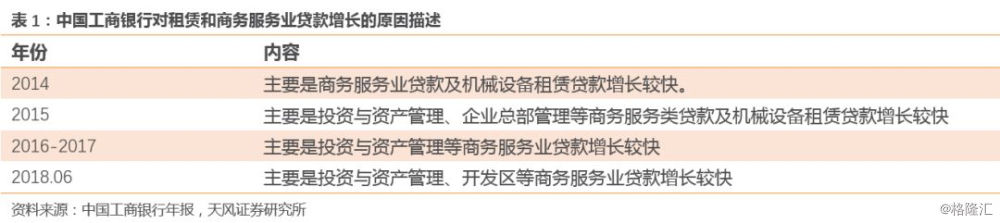

基建及租赁和商务服务业在信贷水平上的同步性是因为相当一部分银行信贷通过地方政府融资平台流入这两个行业,因此银行对地方政府融资平台的态度同时影响两个行业的融资水平。地方政府融资平台对基建行业的影响显而易见,但对租赁与商务服务业的作用易被忽略。事实上,根据国民经济行业分类标准,租赁和商务服务业中包含“投资与资产管理,指政府主管部门转变职能后,成立的国有资产管理机构和行业管理机构的活动;不包括资本活动的投资”,而根据2010年国务院19号文,地方政府融资平台是指“由地方政府及其部门或机构、所属事业单位等通过财政拨款或注入土地、股权等资产设立,具有政府公益性项目投融资功能,并拥有独立企业法人资格的经济实体”,可见两者的范围有所重合。这点在商业银行的年报中亦得到验证,比如工商银行从2014年起对租赁与商务服务业贷款增长的原因有明确的说明,主要是受到“投资与资产管理”分项的影响。

由此可知,银行对地方政府融资平台的政策变迁无疑对基建与租赁和商务服务业的信贷水平有着较强的解释力,而银行对地方政府融资平台的信贷政策又与地方政府债务管理息息相关,在此有必要做一个简单的回顾。地方政府债务监管自2010年开始以来,基本可分为三轮,即2010年-2013年,2014年-2016年,以及2017年-2018年,而这与基建行业以及租赁和商务服务业新增贷款占比的走势划分基本相同,进一步说明地方政府融资平台的发展对这两个行业信贷水平具有影响。

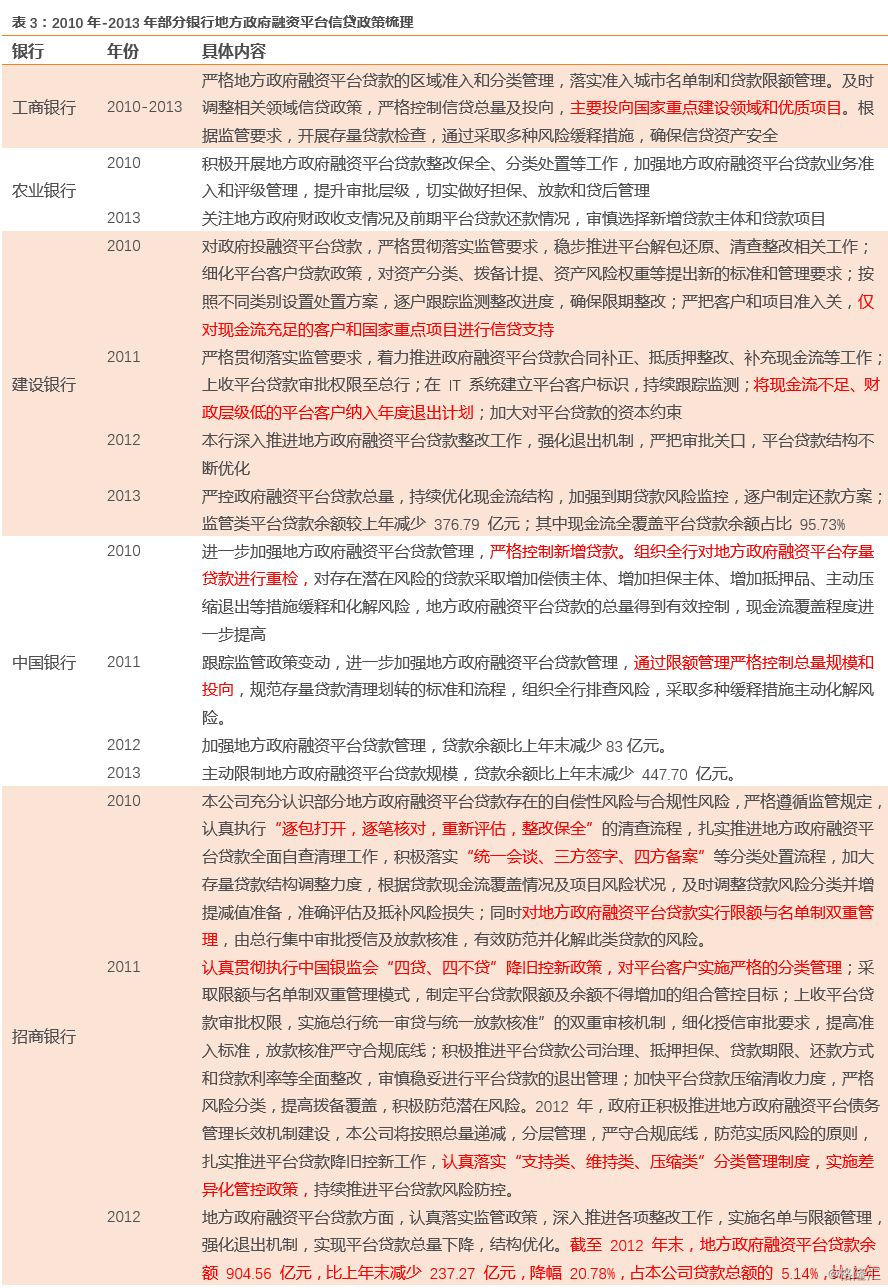

2010年-2013年:第一轮监管,新增信贷低位徘徊

2010年开始,中央开始通过债权方,即银行等金融机构,着手解决地方政府债务问题。第一轮监管基本持续至2013年,力度上来看前强后弱。具体来看,2010年国务院19号文明确要求“银行业金融机构要坚持按照‘逐包打开、逐笔核对、重新评估、整改保全’的原则进行全面清理,及时采取补救措施,确保信贷资产安全”,此后银监会多次发文指导各金融机构核清、管理、处置地方政府融资平台信贷。

2011年3月,在《关于切实做好2011年地方政府融资平台贷款风险监管工作的通知》中明确规定对于不符合要求的项目及平台,金融机构不得再提供新增贷款,同时对平台贷款向一般公司类贷款的整改工作进行了部署,同年6月,审计署组织了对全国地方政府性债务的统一盘查。2012年及2013年银监会依然发布了关于监管融资平台风险的指导意见,对于“仍按平台管理类”和“退出类平台”进行了规定与区分。2012年年末,多部门共同发布463号文,对地方政府违法违规行为再次进行规范制止,内容涉及违规直接间接融资、违规担保、违规使用土地融资等等。2013年末审计署公布第二次全国政府性债务统一盘查结果,对比2010年及2013年对地方政府债务规模审计的结果,融资平台给地方政府带来的债务存量占比从46.38%下降至38.96%,银行贷款在地方政府债务中的占比从79.01%下降至56.56%,可见该阶段监管颇具成效。

强力的监管使得2010年-2013年间的样本银行地方政府融资平台信贷政策与该时段的政府部门文件中的要求高度耦合,各银行主要对地方政府融资平台存量债务进行了梳理、分类以及管理控制。

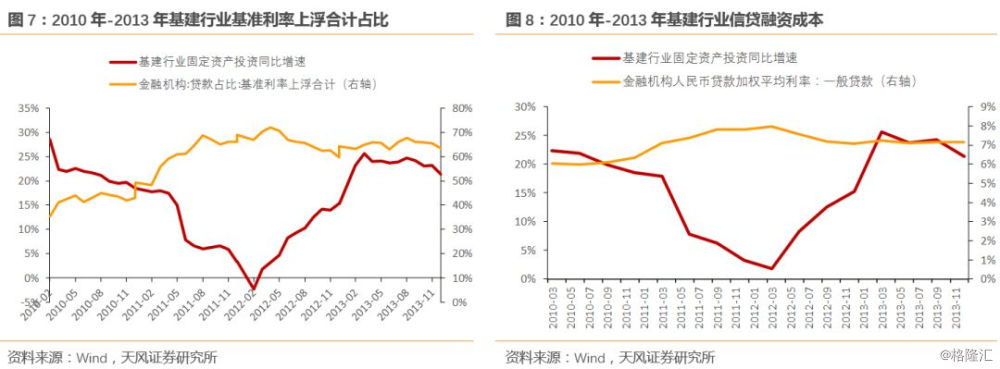

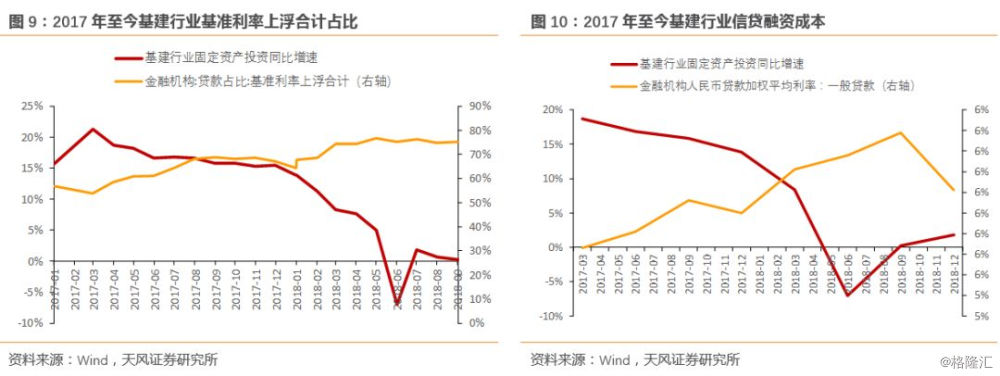

受上述过程影响,监管前期基建行业在新增信贷中的规模萎缩,到2013年走势渐缓,而租赁和商贸服务业信贷水平保持低位。值得一提的是基建行业2012年的信贷水平下跌还与融资成本有较大关系,2010年至2012年5月期间,为缓解通货膨胀压力,央行实行稳健的货币政策,一般贷款利率的大幅上行抬高了融资成本,导致资金面趋紧,受此影响基建行业信贷增速下降,固定资产投资同比亦下降。5月之后,利率开始下行,融资成本降低使基建行业信贷水平得以修复。

2014年-2016年:第二轮监管,先抑后扬

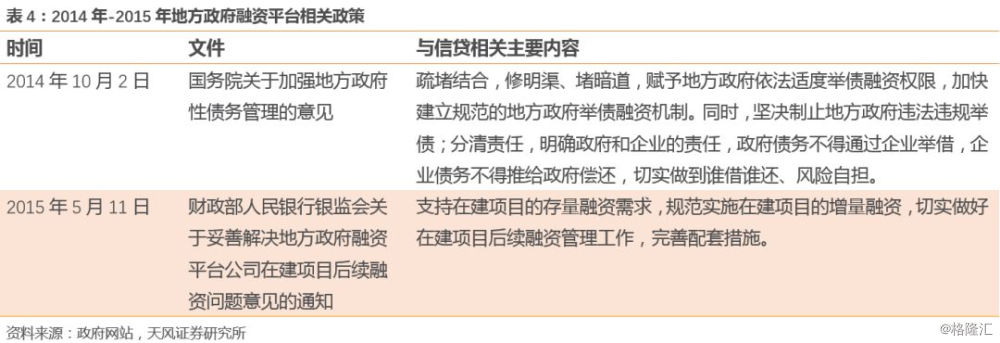

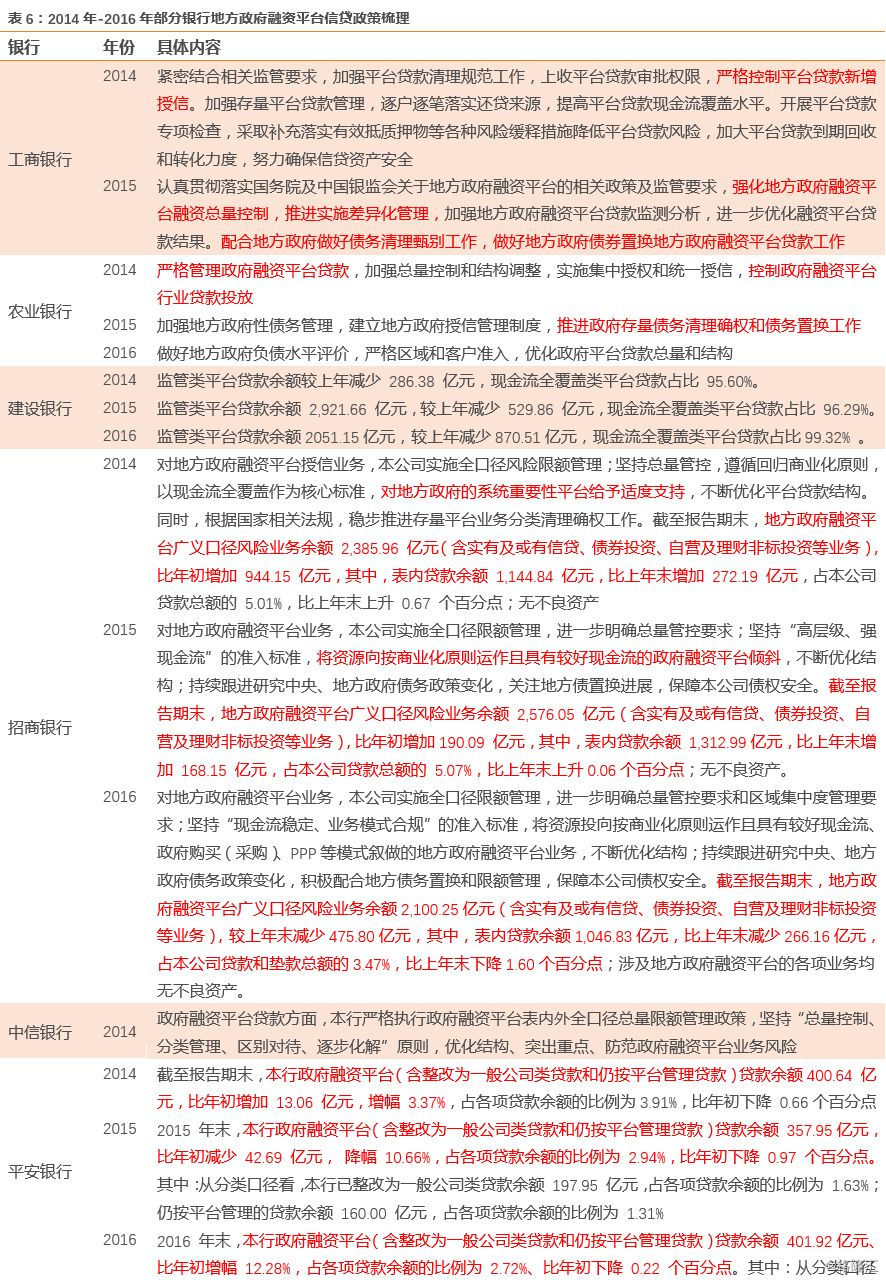

2014年开始,中央转变监管思路,开始从债务方,即地方融资平台本身来解决地方政府债务问题。2014年10月,国务院发布43号文,明确提出“修明渠、堵暗道“,要求将政府债务与平台债务分离开来,使得脱离了地方政府隐形担保的融资平台面临融资困境,资金面受限导致基建固定资产投资增速同比下滑。43号文同时规定纳入预算管理的地方政府可以进行地方政府债务置换,随后2015年3月财政部批复了为期三年的三万亿存量债务置换。然而随着2015年经济发展下滑,保增长压力突出,为使基建发挥经济托底作用,同时为保证前期已开工项目顺利完工,政策风向再转,5月,财政部、人民银行及银监会发布《关于妥善解决地方政府融资平台公司在建项目后续融资问题意见的通知》,金融机构为在建工程继续提供借款,实则扮演了支持角色。

政策的转变明显影响了各商业银行的信贷政策,在2015年之前各商业银行并未特别提出为基建项目提供信贷支持,但2015年到2016年间这显然成为了银行工作的重心之一。

而对地方政府融资平台政策来说,由于监管一紧一松,到2018年之前未再有明确的限制,因此落实到银行层面表现各异。对部分银行来说,地方政府融资平台信贷的监管不再是关注的重点,因此在2015年或之后的年报中并未提及相关政策及情况,比如工商银行、中国银行、交通银行、光大银行、兴业银行、中信银行等,这显然可以看作是一种政策上的放松;而大部分继续披露地方政府融资平台贷款余额及具体信贷手段的银行2017年贷款余额较2015年下降,比如建设银行、招商银行、平安银行,其中招商银行该阶段内银行贷款虽有所退出但实则通过非标融资流入到融资平台。尽管具体政策无法一概而论,但综合来看,该阶段银行信贷对地方政府融资平台由紧转松,基建及租赁和商务服务业在新增信贷中的占比有所上升。

2017年-2018年上半年:金融严监管下压力凸显

2017年,地方政府融资平台第三轮监管开始,并持续至2018年上半年。此轮监管由针对非标融资的金融严监管开始,逐步对地方政府融资平台的资金来源进行了进一步的梳理管控。尽管该阶段表内信贷并非监管的重点,但由于非标回表对银行资本金带来压力以及经济下行带来风险,银行惜贷,资金成本上行。

落实到具体银行层面,从信贷政策来看,各家银行有关地方政府融资平台实则提及不多,这主要也是因为整治的对象实则并非表内信贷,但新增贷款中对基建与租赁和商务服务业的投入明显下滑。

2018年下半年:“稳投资”促增长

下半年以来,地方政府债务监管力度并未减弱,对地方政府隐形债务的梳理与化解仍是重点。但由于稳增长的压力较大,国家加大补短板政策支持力度,一方面加快地方专项债发行进度,一方面加快重大基础设施项目审批速度。比如2018年第四季度,国家发改委陆续批复一系列基础设施投资项目,涉及城市轨道、铁路、机场工程等领域,包括批复新建上海经苏州至湖州铁路项目、批复新建重庆至黔江铁路项目等。

银行信贷方面,不少样本银行在2018年年报中重提支持基建发展相关内容,同时在下半年新增贷款为负的情况下,基建行业新增贷款数额较大,充分证明了银行在政策支持与谨慎放贷态度下的实际选择。

可以预见,2019年在金融严监管告一阶段,基建项目审批加速的情况下,包括信贷资源在内的合规资金将向基建行业倾斜。

小结

纵观2010年以来的基建与租赁和商务服务业信贷水平,发现两者变化具有较高一致性,这实则是受到了三轮地方政府债务监管下银行对地方政府融资平台信贷政策变化的深刻影响。

虽然稳增长的诉求下基建类信贷投放依然保持较高增速,但是受地方政府隐性债务的规范,租赁和商务服务业的信贷投放预估很难再维持前几年的投放态势。可能某种程度而言,这也是当前银行积极参与隐性债务化解和缺资产的重要原因。

风险提示

政策变化超预期,经济下行风险超预期

报告来源:天风证券股份有限公司

报告发布时间:2019年5月15日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。