下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:18.97港元

核心观点

猫眼娱乐是中国在线电影票务龙头,随着市场份额竞争进入缓和期,用户激励有望进入下降通道,票务业务有望迎来盈利拐点。此外,公司基于渠道和数据优势,持续延展电影宣发&投资布局,打造电影产业链龙头,拓展中长期成长空间。基于分部估值法,给予目标价18.97港元,首次覆盖给予“买入“评级。

▍在线电影票务龙头。猫眼娱乐是中国在线电影票务龙头,主要业务涵盖票务、娱乐内容、娱乐电商以及广告。2015-18年分别实现营收5.97亿元、13.78亿元、25.48亿元及37.55亿元;公司仍处于亏损状态,2015-18年分别亏损12.97亿元、5.08亿元、0.76亿元和1.38亿元。王长田控制的光线系持有猫眼娱乐41.86%股权,是猫眼娱乐第一大股东。此外,微影、腾讯、美团是其重要股东。

▍双寡头格局形成,向内容端延展是大趋势。票务手续费、内容宣发收入、内容投资收入等是票务平台核心收入来源,当前票务手续费收入占比约60%。竞争格局方面,基于美团&腾讯系的猫眼(市占率61.3%)以及基于阿里系的淘票票(市占率34.3%)成为核心双寡头玩家。基于渠道优势,预计未来票务平台在内容宣发&出品端市场份额将持续提升。我们预计票务平台+内容宣发合计市场规模将从2018年70.09亿元增至2023年89.20亿元,CAGR4.9%。

▍盈利拐点初现,中长期由“渠道”到“平台”。票务方面,基于腾讯系和美团系流量优势,猫眼60%左右市占率大概率维持。行业份额竞争进入缓和期,未来双寡头将着重建筑自己内容、生态壁垒,预计用户端补贴将进入下降通道,从而驱动票务业务盈利。娱乐内容服务,猫眼娱乐凭借强势渠道地位,在国产电影宣发领域地位不断提升,2018年已经成为民营电影发行公司第一(主发行票房67.80亿元)。下一步将是内容出品(投资),2019年公司仍有《使徒行者2》《银河补习班》等出品电影值得期待。公司携充足渠道和数据优势以及光线传媒、欢喜传媒、腾讯系等优质内容资源,有望造就中长期电影行业龙头。

▍风险因素:市场竞争不确定性风险;项目投资波动性风险;电影市场整体表现不及预期风险

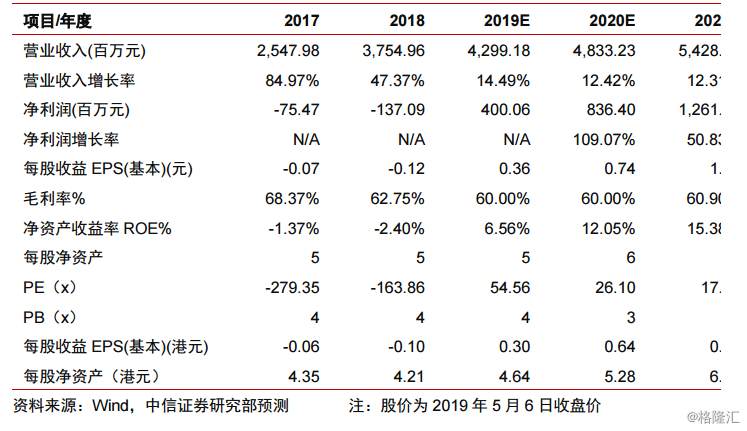

▍投资建议:我们预测2019-21年猫眼娱乐营收为43亿元/48.30亿元/54.30亿元,实现归属于母公司净利润4亿元/8.40亿元/12.60亿元。按分部估值法,对于互联网平台业务(票务、电商、广告),给予2021年PE16x,以14%的WACC进行折现,对应2019目标市值127亿元人民币。内容宣发&投资业务,给予2021年25xPE,以14%的WACC进行折现,对应2019年目标市值57.70亿元。综合2019目标市值为183.70亿元人民币,换算为213.70亿元港币,对应目标价18.97港元,首次覆盖,给予“买入”评级。