下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

(一)主营业务

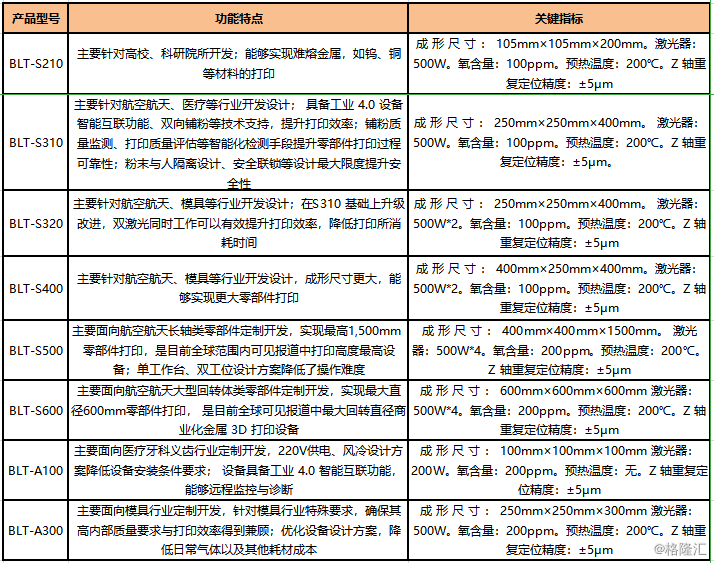

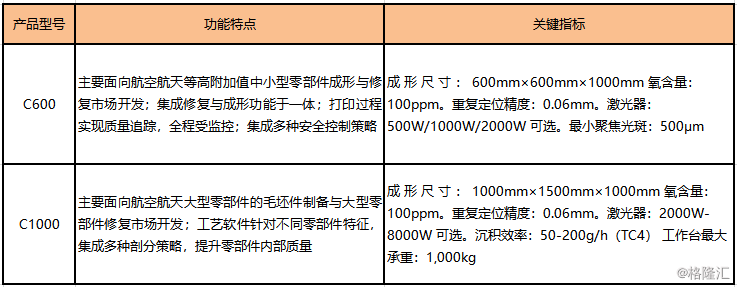

1、金属3D打印设备

公司自主研制开发了激光选区熔化成形、激光高性能修复等系列金属3D打印设备。

1)激光选区熔化成形设备

激光选区熔化成形设备是公司自主研发的采用SLM(SelectiveLaserMelting:激光选区熔化成形)技术的金属增材制造设备。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

2)激光立体成形设备

激光立体成形设备是铂力特自主研发的采用LSF技术(LaserSolidForming,激光立体成形)的成形设备。

资料来源:公司招股书,格隆汇研究院整理

2、金属3D打印定制化产品

公司通过自有金属增材设备为客户提供金属3D打印定制化产品的设计、生产及相关服务,主要应用于航空航天、工业机械、能源动力、科研院所、医疗研究、汽车制造及电子工业等领域。

资料来源:公司招股书,华泰证券研究所

3、金属3D打印原材料

公司在金属材料、功能材料、金属基复合材料方面具有丰富的研究基础,在金属增材制造的新材料开发领域处于领先地位。公司已经成功开发多个传统牌号的钛合金材料,另外,公司自主研发专用粉末材料TiAM1、AlAM1等10余种,解决了传统牌号材料成形沉积态残余应力高、工艺适应性差等问题,避免了3D打印过程中开裂、变形等问题的出现。

4、金属3D打印技术服务

公司在为客户提供多种尺寸、多种成形工艺的金属增材制造的同时,可提供全方位、专业性强的金属3D打印技术服务,具体包括工艺咨询服务、设计优化服务、逆向工程服务、软件定制服务等。

5、代理销售设备及配件

德国EOS是金属和高分子材料工业3D打印的领导者。EOS公司现在已经成为全球最大的金属增材制造设备提供商,覆盖设备、工艺和咨询服务等一整套体系。由于公司在金属3D打印领域有着丰富的工程化应用经验,可以在应用端为客户提供全方位的示范、培训、服务等工作,增强了德国EOS本地化服务的及时性和专业性,因此,公司与德国EOS公司建立了较为紧密的合作关系,报告期内,公司代理销售部分EOS金属增材制造设备,并向客户提供本地化的EOS设备相关维护等服务。

(二)行业基本情况

1)所处行业

根据中国证监会《上市公司行业分类指引》(2012年修订),发行人所属行业为制造业(C)中的通用设备制造业(C34)。根据国家统计局《国民经济行业分类》(GB/T4754-2017),发行人所属行业为制造业(C),细分行业为通用设备制造业(C34)——其他通用设备制造业(C349)中的增材制造装备制造(C3493)。

2)行业发展概况

增材制造是一类技术的总称,目前处于多种技术路线共存的状态,主要包括粘结剂喷射、定向能量沉积、材料挤出、材料喷射、粉末床选区熔化、薄材叠层、立体光固化七大类。增材制造(AM)俗称“3D打印”,是基于三维模型数据,采用与传统减材制造技术(对原材料去除、切削、组装的加工模式)完全相反的逐层叠加材料的方式,直接制造与相应数字模型完全一致的实体产品的制造方法,是制造业有代表性的颠覆性技术。AM基本原理为:以计算机三维设计模型为蓝本,通过软件分层离散和数控成形系统,将三维实体变为若干个二维平面,利用激光束、热熔喷嘴等方式将粉末、树脂等特殊材料进行逐层堆积黏结,最终叠加成形,制造出实体产品。

增材制造经过30余年的发展,已经形成了一条完整的产业链。上游涵盖三维扫描设备、三维软件、增材制造原材料类及3D打印设备零部件制造等企业,中游以3D打印设备生产厂商为主,大多亦提供打印服务业务及原材料供应,在整个产业链中占据主导地位,下游行业应用已覆盖航天航空、汽车工业、船舶制造、能源动力、轨道交通、电子工业、模具制造、医疗健康、文化创意、建筑等各领域。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

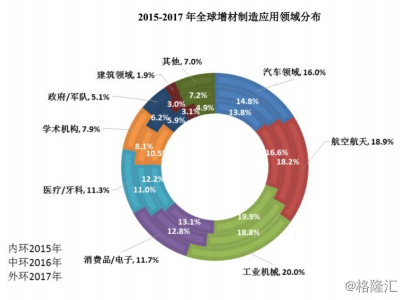

航空航天、汽车与工业机械是增材制造目前应用的主流领域。据WohlersAssociates(2018)报告,2017年,增材制造在航空航天、汽车、工业机械、消费品/电子、医疗/牙科领域的应用占比合计接近80%,已经成为航空航天等高端设备制造及修复领域的重要技术手段,逐步成为产品研发设计、创新创意及个性化产品的实现手段以及新药研发、临床诊断与治疗的工具。其中,增材制造在航空航天、汽车领域的应用占比逐年提升,2017年在航空航天及汽车领域的应用比例分别为18.9%、16.0%,相较于2015年分别提升了2.3个百分点、2.2个百分点。同时,增材制造的应用范围也在不断向建筑、服装、食品等领域扩展。

资料来源:WohlersAssociates:WohlersReport2018,格隆汇研究院整理

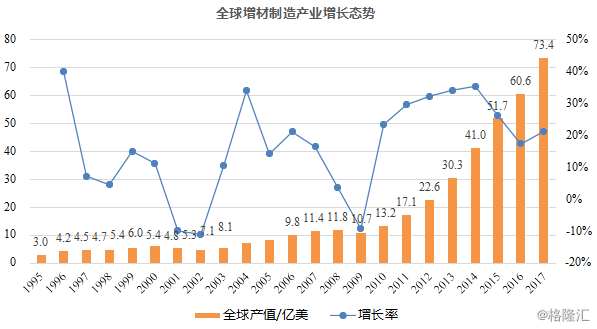

全球3D打印市场进入快速发展期,IDC预测2016-2020年全球增材制造产业CAGR为22.3%。经过30多年发展,增材制造产业正从起步期迈入成长期,呈现出加速增长的态势。据美国咨询机构WohlersAssociates,Inc.统计,全球增材制造产值(包括产品和服务)从2012年的22.6亿美元增长到2017年的73.36亿美元,五年内增长超过300%,CAGR高达26.20%。2017年,全球增材制造行业市场规模达到了73.36亿美元,同比增长21.00%,增速较2016年提高3.6pct。其中增材制造相关产品(包括增材制造设备销售及升级、增材制造原材料、专用软件、激光器等)产值为31.33亿美元,同比增长17.4%;增材制造相关服务(包括增材制造零部件打印、增材制造设备维护、技术服务及人员培训、增材制造相关咨询服务等)产值为42.02亿美元,同比增长23.8%。据IDC预测,2016-2020年,全球增材制造产业的年复合增长率将保持在22.30%,至2020年全球增材制造产值将达289亿美元。麦肯锡预测,到2025年全球增材制造产业可能产生高达2000-5000亿美元经济效益。

资料来源:WohlersAssociates:WohlersReport2018,格隆汇研究院整理

资料来源:WohlersAssociates:WohlersReport2018,格隆汇研究院整理

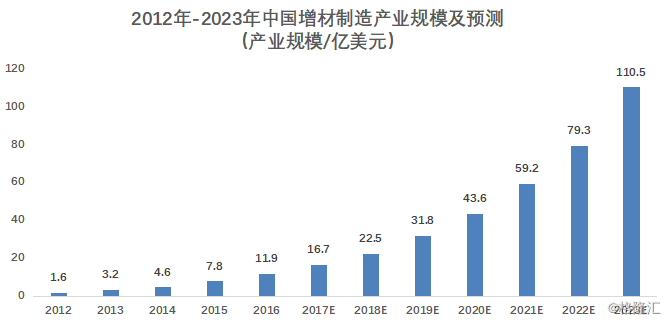

我国3D打印产业起步相对较晚,市场增速快,是全球最具潜力的3D打印市场。中国增材制造行业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善、成本昂贵等问题后,目前中国增材制造已日趋成熟,市场呈现快速增长趋势。据中国增材制造产业联盟统计,在2015-2017年的3年间,我国增材制造产业规模年均增速超过30%。2017年,我国增材制造产业规模已超过100亿人民币。据中国增材制造产业联盟对35家重点联系企业的经营数据统计显示,2017年,联盟重点联系企业总产值达32.40亿元,比2016年的23.09亿元增加近10亿元,同比增长40.3%,增速高于我国增材制造产业平均增速15个百分点,高于全球增速近20个百分点。据公司招股说明书初步预计,我国3D打印市场规模2022年将达到80亿美元左右。

资料来源:WohlersAssociates:WohlersReport2018,格隆汇研究院整理

资料来源:WohlersAssociates:WohlersReport2018,格隆汇研究院整理

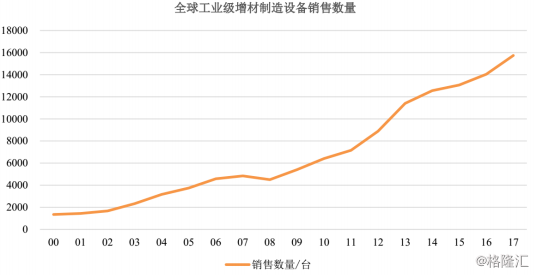

全球3D打印市场正从塑料打印转向金属打印,金属工业级3D打印产业是未来3D打印产业的龙头。工业级增材制造可广泛运用于传统产业转型升级和战略性新兴产业发展,随着增材制造技术的逐渐成熟和成本的不断降低,市场需求和发展潜力较大,根据WohlersAssociates,Inc统计显示,2017年全球工业级增材制造设备(指面向工业且销售售价在5000美元或更高的机器)销售量达到14736台,较2016年度增长12.6%。尤其在金属增材制造领域,展现强势增长势头。据WohlersAssociates报告显示,航空航天、汽车、航海、核工业以及医疗器械等领域对金属增材制造的需求持续保持旺盛增长趋势,应用端呈现快速扩展态势。根据德勤发布的《2019科技、传媒和电信行业预测》报告显示,全球3D打印市场正从塑料打印转向金属打印。塑料适合用于制作原型和某些最终零件,但3D打印机应以价值万亿美元的金属零件制造市场为目标。2017至2018年间,根据公司招股说明书,尽管塑料仍然是最常见的物料,但金属打印将有可能取代塑料打印,且最快于2020年或2021年占据过半3D打印市场。

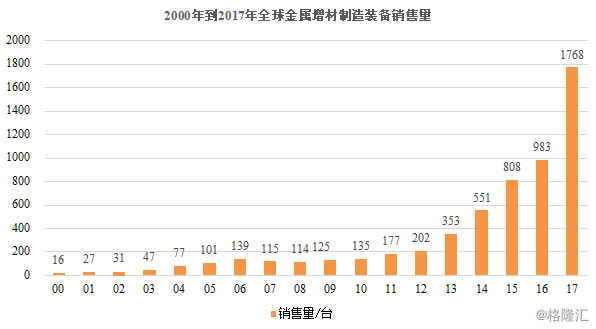

伴随着金属增材制造技术成熟以及制造装备价格的下降,金属增材制造装备销量大幅提升。根据公司招股说明书,2017年全球有135家公司生产和销售工业增材制造装备(售价为5000美元或更高的机器),高于2016年的97家公司。新的增材制造装备制造商正进入增材制造市场,并带来如开放材料系统等先进的技术设备,以更快的打印速度和更低的价格,使金属增材制造变得越来越易于被市场接受。得益于金属增材制造技术的成熟和低价金属增材制造装备的普及,金属增材制造装备销量大幅提升。根据WohlersAssociates,Inc.统计,2017年度全球金属增材制造装备的销售量约为1768台,比2016年度增长了近80%,增速较2016年提高了57.9pct,销售额达7.21亿美元,均价40.79万美元,同比下降25.8%,平均售价的降低主要由于低成本金属原材打印机的普及。

资料来源:WohlersAssociates:WohlersReport2018,格隆汇研究院整理

资料来源:WohlersAssociates:WohlersReport2018,格隆汇研究院整理

3)行业竞争格局

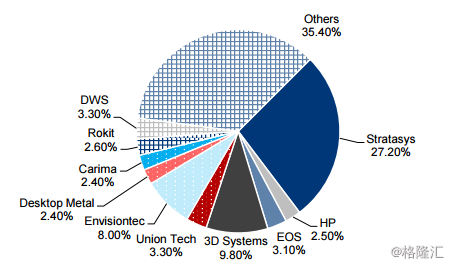

目前3D打印行业内部的竞争主要集中在设备厂商之间,这些设备厂商同时也提供3D打印的相关服务。在行业发展初期,各项技术独立发展,市场也相对独立,企业之间不存在竞争关系。随着技术的发展,应用面扩大,不同技术之间开始竞争。当行业整合加剧,单一技术企业数量减少,技术间的竞争逐渐转变为少数拥有多项技术的企业之间的竞争。2017年,从全球市场份额来看,Stratasys和3DSystems仍保持前两名。其中,Stratasys2017年的市场份额略有下降,但仍达到27.2%,连续16年保持市场占有率第一,累计装机量达到55785台。3DSystems的市场份额为9.8%,市场份额位居第二,累计装机数量为23387台。

2017年全球主要增材制造企业市场份额

资料来源:WohlersAssociates:WohlersReport2018,格隆汇研究院整理

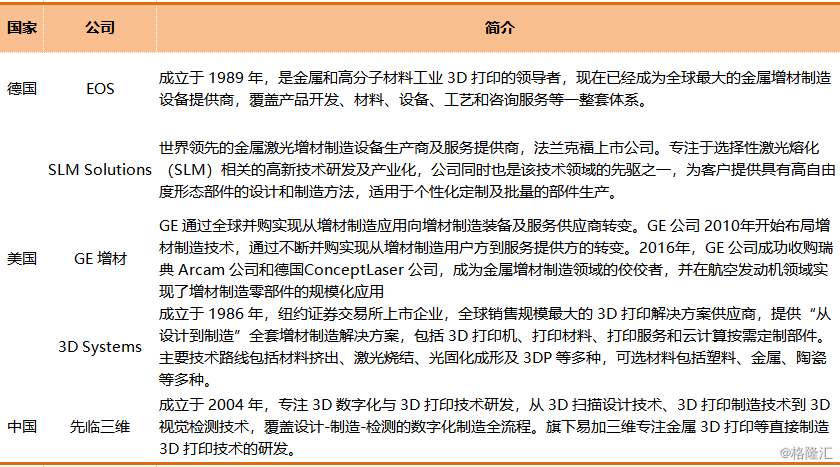

铂力特专注于金属增材制造领域,部分产品达到国际先进水平,竞争对手主要是美欧企业。在工业级金属增材制造市场,主要是国外几家大的工业级生产企业(主要通过代理商进入中国)和我国几家技术实力强劲的企业在竞争。其中,国外由于研发早、技术成熟,品牌知名度高,占据一定的优势;国内则多数有高校背景或国外相关工作经历或技术引进,在本土应用、价格方面占据优势。随着中国增材制造行业的发展及全球增材制造研发产业链条向新兴市场国家转移,大型跨国增材制造公司和企业,如EOS、SLMsolutions等,纷纷进入中国市场,对我国增材制造企业构成挑战。与国内外其他同类企业相比,公司在激光选区熔化成形设备产品上具备优势,公司研发的设备的成形尺寸涵盖上述所有厂商设备的成形范围,并且在特定尺寸方向有所超越,且提供多激光拼接打印大型零部件的解决方案,设备的关键指标、零件成形精度等达到国际先进水平。

全球金属增材制造主要企业

资料来源:公司招股书,格隆汇研究院整理

铂力特可比公司2017年经营情况

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

4)公司优势

Ⅰ、核心技术优势明显

公司已经在金属增材制造领域掌握了系统的“金属3D打印原材料研发与制备、金属增材制造工艺开发与应用、金属增材制造产品设计、金属3D打印设备研发与制造”等具有自主知识产权的核心技术。公司在增材制造控制、激光加工技术等领域进行了多年研究,研发投入较高,是目前国内规模较大、技术实力较强的金属增材制造技术提供商,公司突破了包括钛合金、铝合金等工业典型应用材料的增材制造技术工艺,各材料性能数据库完备,实现了相关材料制件的高性能高精度复杂结构近净成形,且有多型产品已实现批产和装机,产品性能良好,具有丰富的金属增材制造批量产品工程化应用经验。公司自主研发了成形尺寸范围由毫米级到米级的各型金属增材制造设备共计2系列10余款,并实现了设备出口,公司所研发的S500型激光选区熔化设备将产品的成形尺寸提升至米级,S600型设备将产品空间尺寸提升至600mm×600mm×600mm,设备成形尺寸居于国内第一,达到国际领先水平,突破了SLM工艺在成形尺寸和表面质量上的技术瓶颈,在大尺寸高稳定性装备方面处于国际、国内领先地位。公司的技术积累是公司核心竞争力的重要来源,也是业务规模可持续性增长的重要保障。

Ⅱ、品牌及客户优势明显

公司拥有丰富的金属增材制造技术的专业经验,报告期内,累计销售各类自研增材制造设备66台,国产装备市场占有率居第一,广泛应用于航空、航天、船舶、兵器、核工业、汽车和医疗等领域。设备良好的操作性和完善的配套服务,使得铂力特公司的设备在国际和国内市场上有较好的竞争力,2017年铂力特自主研发的S300型装备销售至欧洲市场,为国产设备的首例。同时,公司3D打印零件产品批量装机应用或支持多项国家重点型号工程的研制。截至目前,公司已与空中客车、法国赛峰集团、中航工业、航天科工、航天科技、中核集团、中船重工等国内外下游应用行业龙头企业建立了稳固的合作关系,涵盖了航空发动机、飞机、航天、兵器、核工业等科研院所和制造厂商,知名度日益提高,具备较强的品牌和客户优势。

(三)、财务分析

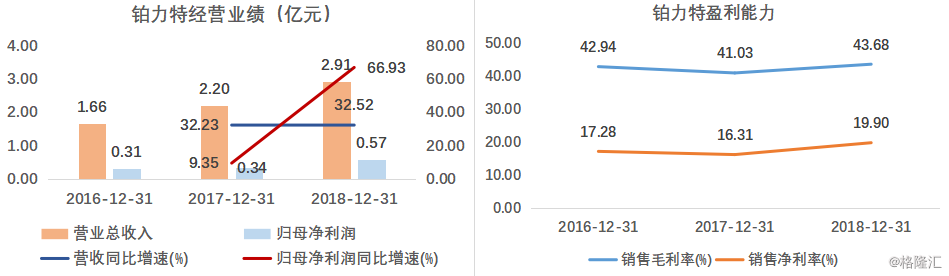

公司营业收入增长较快,营业收入由2016年的1.66亿元增长至2018年的2.9亿元,复合增长率为32.37%;净利润由2016年的2,873.79万元增长至2018年的5,799.39万元,复合增长率为42.06%。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

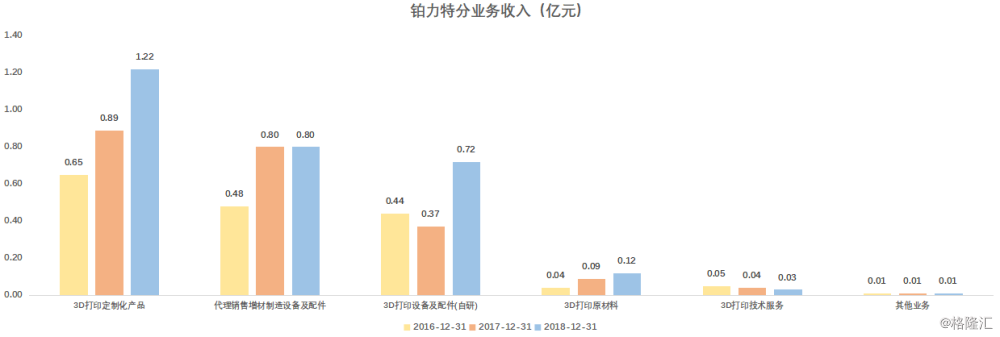

公司专注于工业级金属增材制造(3D打印),为客户提供金属增材制造与再制造技术全套解决方案。2016-2018年,主营业务收入分别为1.65亿元、2.19亿元及2.9亿元,占收入比例分别为99.33%、99.51%和99.50%。整体呈现快速增长趋势,复合增长率达到32.49%。其他业务收入主要来自于代理销售EOS设备所取得的佣金收入。

经过多年发展,公司金属增材制造业务逐渐从产品定制服务,逐渐扩展成零件产品定制、增材制造设备、技术服务等软硬件一体化配套服务,在金属增材制造领域具备了较强的国际竞争能力。3D打印设备、3D打印定制化产品服务以及代理销售设备及配件收入为公司的主要收入来源,2016-2018年,公司收入结构未发生重大变化。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

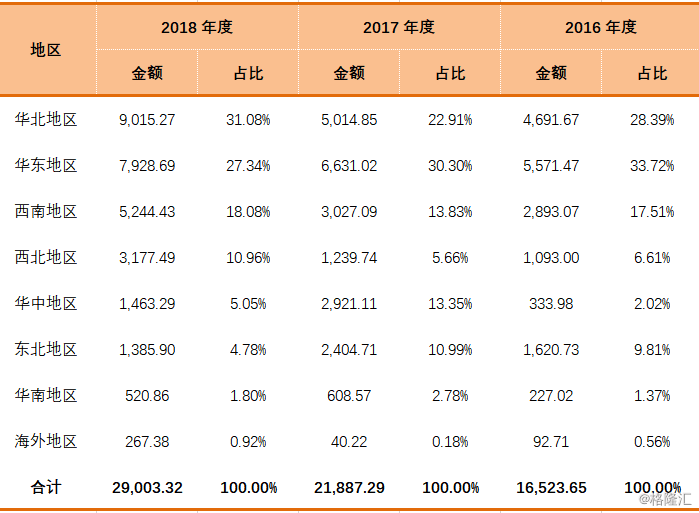

分地区来看,公司主营业务收入主要来自于华北、华东、西南、西北等航天航空及工业机械产业较为集中的地区。公司是空中客车公司金属3D打印服务合格供应商。2018年8月,公司与空中客车公司签署A350飞机大型精密零件金属3D打印共同研制协议,从供应商走向联合开发合作伙伴,标志着公司在金属3D打印工艺技术与生产能力方面达到世界一流水平,尤其在大型精密复杂零件打印方面,处于领先地位,公司未来也将逐步拓展海外业务。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

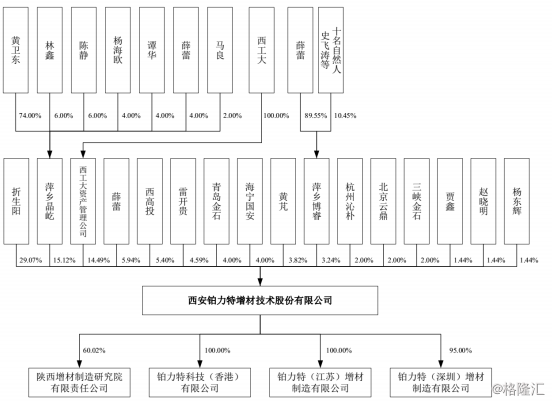

(四)公司股权结构及募投项目

公司无控股股东,实际控制人为黄卫东、折生阳及薛蕾,三人合计持有公司53.37%的股份,其中折生阳持有公司29.07%的股份,黄卫东间接持有公司15.12%的股份,薛蕾直接和间接持有公司9.18%的股份。2015年12月,折生阳、黄卫东和薛蕾签署《一致行动协议》,约定各方将充分协商并达成一致意见,并按照协商一致的意见行使董事会或股东大会的表决权。

资料来源:公司招股书

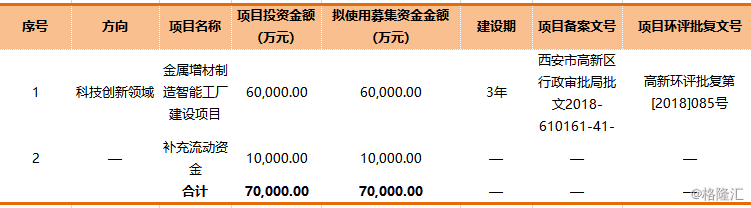

募投项目简要分析

计划募集资金7亿元,扣除发行费用后,将全部投资于金属增材制造智能工厂建设项目和补充流动资金。公司拟发行不超过2000万股,募集资金7亿元,其中6亿元将用于搭建离散化增材制造智能制造系统平台,建设集增材制造、高品质球形粉末生产、智能增材研发于一体的现代化金属增材制造智能基地,全面提升金属增材制造粉末、装备、产品的全产业链和综合研发能力。项目建设周期3年,项目建成后,将延伸公司产业链,提高公司产能。同时研发中心的设立,将进一步提高公司研发能力,为未来业务发展奠定坚实基础。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

(五)公司风险

Ⅰ、下游客户领域较为集中的风险

目前,增材制造技术发挥的主要空间是个性化定制产品的小批量生产,或者是生产对于传统制造技术来说非常复杂的产品,如:功能集成性零件、拓扑优化异形零件等。制造企业是否采用3D打印技术,还需要综合考虑产品在整个生命周期的价值传递作用,这种作用在航天航空工业中体现的比较明显。来自航空航天领域的客户对公司报告期内的收入贡献较大,报告期内,来自该领域客户的收入占各期主营业务收入的比重分别为62.35%、54.32%、62.21%,公司前五大客户也较多的集中于该领域。虽然航空航天等重要应用领域在国内外的增材制造的发展中都起着引领性的作用,但是就目前的情况而言,增材制造在其整体制造体系中的占比还较为有限,若该领域增材制造应用成长速度不及预期,或由于公司产品质量、行业竞争等因素流失主要客户,将对公司的经营发展产生不利影响。

Ⅱ、增材制造装备关键核心器件依赖进口的风险

我国工业级增材制造装备核心器件严重依赖进口的问题依然较为突出。增材制造装备核心器件,如高光束质量激光器及光束整形系统、高品质电子枪及高速扫描系统、大功率激光扫描振镜、动态聚焦镜等精密光学器件、阵列式高精度喷嘴/喷头等严重依赖进口,激光器市场基本Trumpf、IPG等3-4家国外企业占有,扫描振镜市场则主要被德国Scanlab公司占有。公司设备的部分核心器件对国外品牌存在一定的依赖性。若上述核心器件受出口国贸易禁用、管制等因素影响,导致公司无法按需及时采购,将对公司的生产经营产生不利影响。

Ⅲ、政府补助金额较大的风险

报告期内,公司计入当期损益的政府补助分别为736.75万元、1,256.60万元和2,455.64万元,公司利润总额分别为3,263.12万元、4,106.11万元和6,593.02万元,政府补助在利润总额中占比分别为22.58%、30.60%和37.25%。若公司不能保证未来持续享受政府补助,或补助政策发生不利变动,则可能给公司的经营业绩带来不利影响。公司政府补助多来源于科研项目经费,如公司出现科研项目经费使用不规范的情形,则可能存在退回科研专项资金及受到处罚的风险,从而给公司的生产经营带来不利影响。