下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信银行王剑团队

来源:王剑的角度

摘要

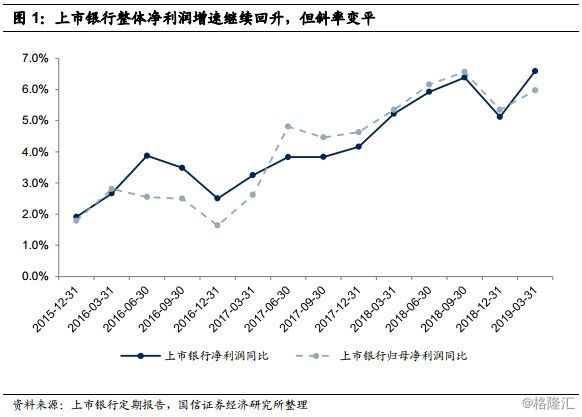

■业绩回顾:净利润增速向上势头放缓

从刚刚披露的上市银行2018年报和2019一季报数据来看,行业净利润增速继续回升,但向上的势头放缓,经营压力如期显现。上市银行整体(指16家老上市银行合计,下同)2018年净利润/归母净利润同比增长5.1/5.3%;2019年一季度净利润/归母净利润同比增长6.6/ 6.0%。

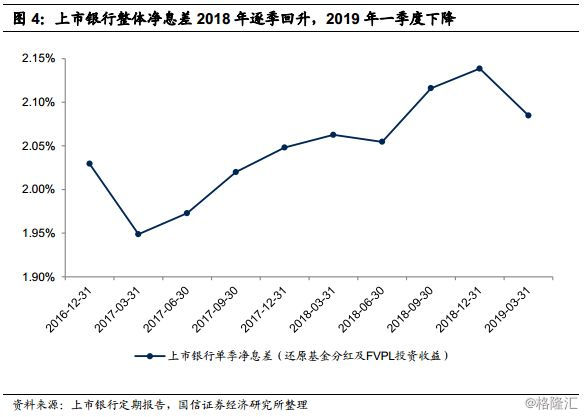

■关键驱动因素观察:净息差、不良生成压力显现

行业净息差在2018年逐季回升,但2019年一季度环比回落。2018年四季度净息差上升,主要是因为货币市场利率下行、负债端重定价完成后,计息负债付息率回落,其中同业融资占比高的中小银行表现更加明显。但中小行的计息负债付息率下降势头在一季度明显放缓,显示出负债端的重定价可能已经接近尾声;

2018年和2019年一季度上市银行部分不良贷款指标好转,但不良贷款的边际生成加快。行业不良率、关注率、逾期率回落,不良/逾期90天以上贷款上升,这些指标表现较好;但不良生成率、逾期90天以上贷款生成率同比均上升,而且上市银行再次加大不良贷款处置力度,贷款损失准备的计提力度也有所减弱。

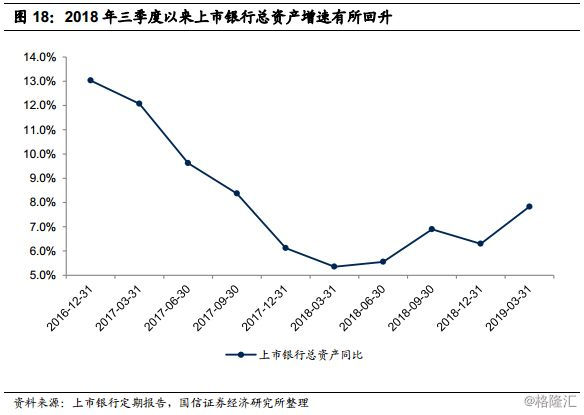

2018年三季度以来上市银行总资产增速小幅回升,但对净利润增长贡献不明显。

2019年一季度手续费净收入、其他非息收入对净利润增长形成正贡献。在低基数以及理财业务逐步转型、资本市场回暖等影响下,手续费净收入有望对净利润增长持续形成正贡献;其他非息收入波动性很大,我们认为其对净利润增长的贡献大概率要下降。

■展望:维持行业景气度下行的判断

此次年报和一季报数据,符合我们年度策略“2019年行业景气度下行”的判断。目前我们继续维持这一判断,理由亦跟年度策略一致,包括:净息差对净利润增长的贡献或将大幅下降;不良生成压力继续增加;手续费净收入增速有望对净利润增长形成正贡献,但一般不是净利润增长的决定性因素。

最后,鉴于2018全年行业净利润增速较前三季度陡然下降导致基数较低,我们预计2019年行业净利润增速跟2018年大致相当。

■投资建议(略)

考虑到2019年行业整体景气度下行,我们预计未来一年板块整体估值很难有提升,板块收益仍以赚取ROE为主。

■风险提示

会计准则变化带来的扰动可能引起误差;宏观经济波动可能会对预判产生影响。

目录

一、业绩回顾与分析:净利润增速向上势头放缓

二、驱动因素之净息差:环比压力显现

三、驱动因素之资产质量:边际生成加快

四、驱动因素之资产规模:增速小幅回升

五、其他因素:手续费增速低基数下有望好转,其他非息收入存在波动性

六、投资建议(略)

七、风险提示

报告正文

一、业绩回顾与分析:净利润增速向上势头放缓

从刚刚披露的上市银行2018年报和2019一季报数据来看,行业净利润增速继续回升,但向上的势头放缓,经营压力如期显现。上市银行整体(指16家老上市银行合计,下同)2018年净利润同比增长5.1%,归母净利润同比增长5.3%;2019年一季度净利润同比增长6.6%,归母净利润同比增长6.0%。2018年净利润增速短暂回落,2019年一季度恢复到正常水平,但增速向上的趋势变得平缓。

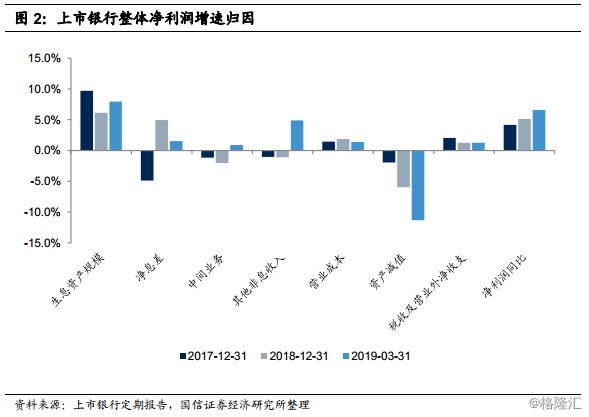

2018年与2019年一季度净利润增速回升驱动因素并不相同。我们将基金分红及FVPL投资收益还原为利息收入后,对净利润增长进行归因分析。从分析来看:2018年净利润增速较2017年回升主要依靠净息差同比改善,而2019年一季度则主要依靠其他非息收入增加(主要是公允价值变动净收益、汇兑净收益增加)。此外,资产减值损失计提大量增加在2018年和2019年一季度均对净利润增速形成不利影响。

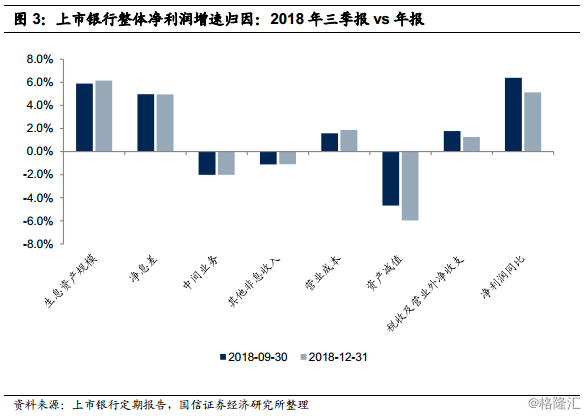

我们再回过头看为何2018年报净利润增速比三季报下降?从归因分析来看原因很简单,就是年底资产减值损失计提增加导致。

二、驱动因素之净息差:环比压力显现

上市银行整体净息差在2018年逐季回升,但2019年一季度环比回落。

具体来看:

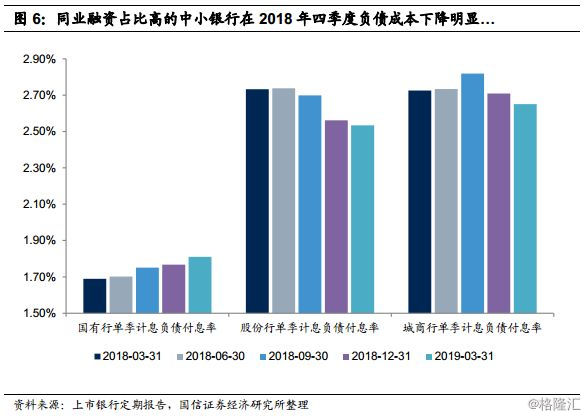

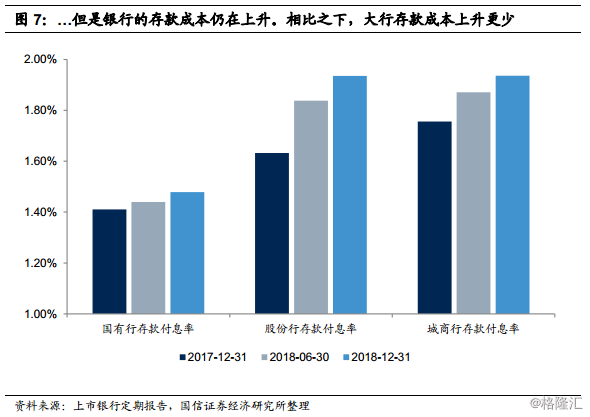

1)2018年四季度净息差上升,主要是因为货币市场利率下行、负债端重定价完成后,计息负债付息率回落(图5)。需要特别指出的是,银行的存款付息率仍在上升(图7),只是同业融资付息率下降导致整体负债付息率下降,因此我们看到这期间同业融资占比高的中小银行负债成本下降明显(图6);

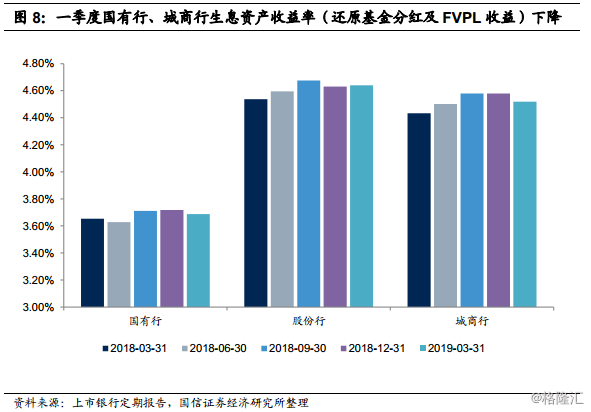

2)2019年一季度净息差回落,则是因为计息负债付息率上升、生息资产收益率下降(图5)。分类型银行来看,计息负债付息率上升主要是国有行上升较快,股份行、城商行略有下降(图6),跟上一段所分析的存款成本上升、同业融资成本下降有关。但是我们也注意到,中小行的计息负债付息率下降势头也明显放缓,显示出负债端的重定价可能已经接近尾声;生息资产收益率下降,则是国有行、城商行收益率下降(图8),我们认为跟资产端逐渐到期重定价有关。

我们判断2019年后续净息差环比将保持稳定或略有回落。我们认为负债端同业融资的重定价接近尾声,而资产端重定价将在接下来几个季度逐渐进行。如果后续市场利率维持低位,则银行净息差将承压。考虑到很多银行加大高收益零售资产投放,净息差亦有可能维持稳定,因此我们判断2019年后续净息差环比将保持稳定或略有回落。

三、驱动因素之资产质量:边际生成加快

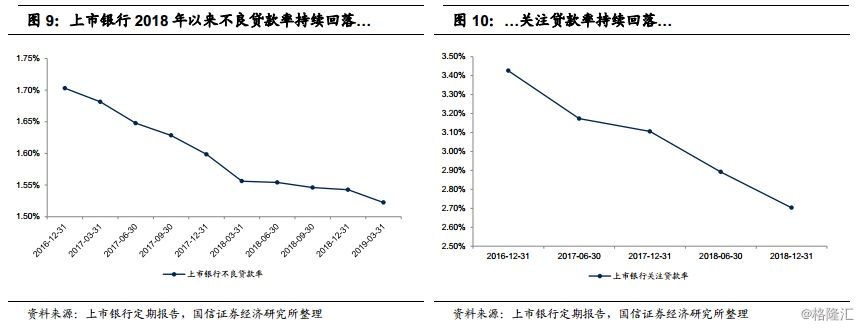

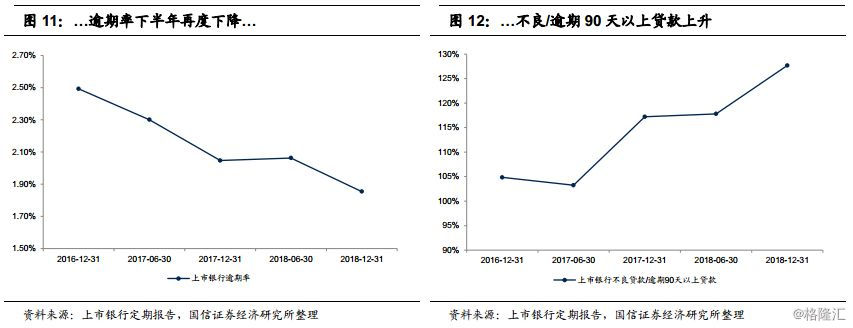

2018年和2019年一季度上市银行部分不良贷款指标好转,但不良贷款的边际生成加快。从主要观测指标来看:

1)上市银行整体不良贷款率、关注贷款率持续回落,逾期率去年上半年小幅回升之后,下半年再次下降;不良/逾期90天以上贷款上升。这些指标表现较好;

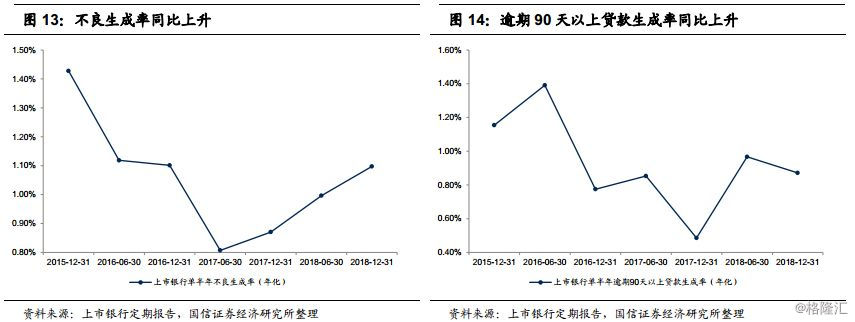

2)但不良生成率、逾期90天以上贷款生成率同比均有所上升。可能是受前期经济下行、监管从严等因素影响,2018年下半年不良生成率同比上升。考虑到2018年存在部分银行逾期90天以上贷款一次性进不良的扰动,我们观察逾期90天以上贷款生成率,发现该指标同比也是上升的。

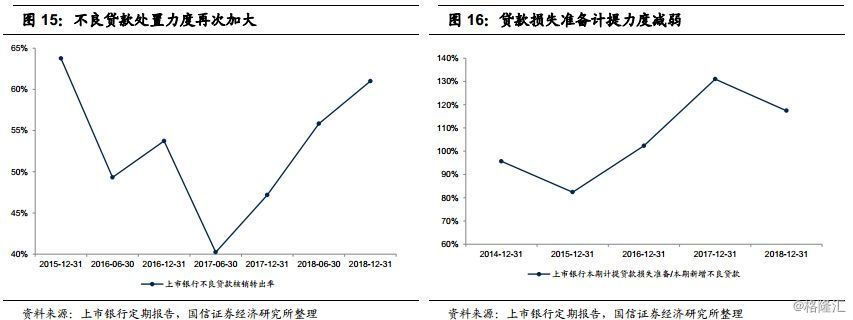

3)我们还观察到,上市银行加大了不良贷款的处置力度,核销转出率同比上升;此外,随着不良生成率上升,贷款损失准备的计提力度也有所减弱。当然,这两个指标的变动可能也跟逾期90天进不良有部分关系。

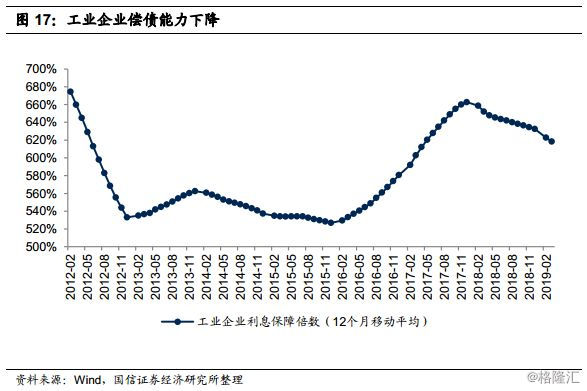

工业企业作为银行不良资产主要来源之一,其偿债能力自2018年以来持续下降,今年以来未见明显好转,我们判断行业后续不良生成率仍有上升压力。

四、驱动因素之资产规模:增速小幅回升

资产增速一般与利率(或净息差)反向变动,所以我们看到去年三季度以来上市银行总资产增速有所回升。随着各项宽信用措施的推进,我们预计行业总资产增速后续仍将有小幅上升,但对净利润增长贡献不会很显著。

五、其他因素:手续费增速低基数下有望好转,其他非息收入存在波动性

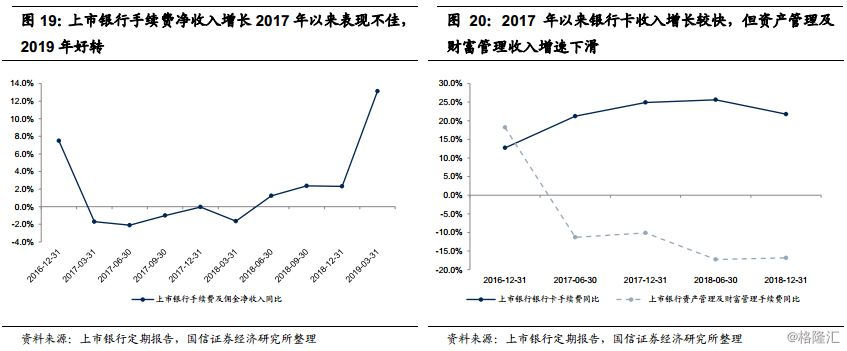

2017及2018年手续费净收入增速不佳。手续费核心收入来源是两大类(其他来源比较分散):一是银行卡,二是资产管理及财富管理手续费(包括理财、代理、受托三项)。2017年以来不少银行加大信用卡业务投入,银行卡收入同比快速增长;但受资管监管加强、资本市场表现不理想等诸多因素影响,资产管理及财富管理手续费同比负增长。2019年以来,在低基数以及理财业务逐步转型、资本市场回暖等因素影响下,手续费净收入有望对净利润增长形成正贡献。

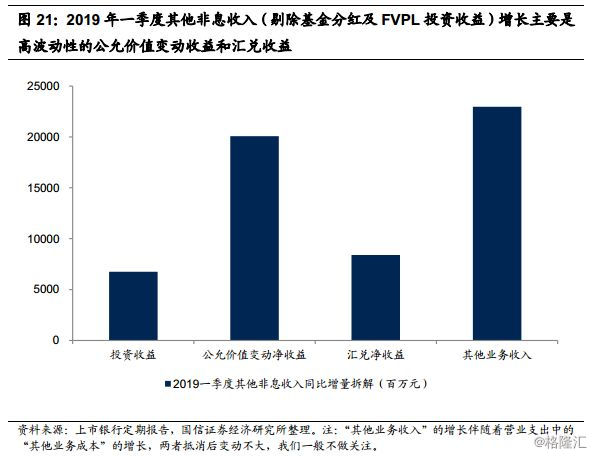

此外,一季度其他非息收入增长较快,很大程度上是公允价值变动收益以及汇兑收益增加较多导致,这类收入的波动性很大,未来能否持续存在不确定性,但是我们判断其对净利润增长的贡献大概率是下降的,因为2018年后三个季度这两项收入合计的基数远高于一季度。

六、展望:维持行业景气度下行的判断

此次年报和一季报数据,符合我们年度策略中所提的“2019年行业景气度下行”的判断。目前我们继续维持这一判断,理由亦跟年度策略一致,包括:

一是在市场利率维持低位的情况下,随着负债端重定价接近尾声,资产端逐渐开始重定价,行业净息差有下行压力,但考虑到银行高收益零售资产投放增加有望支撑净息差,我们预计后续净息差将稳定或略有下行。由于2018年下半年净息差基数较高,我们认为2019年净息差对净利润增长的贡献将大幅下降;

二是从当前数据来看,工业企业偿债能力仍在回落,而工业企业是银行不良贷款的主要分布区,因此工业企业偿债能力的持续回落将导致银行不良生成压力继续增加。再考虑到近期监管文件《商业银行金融资产风险分类暂行办法》已开始征求意见,后续实施之后,不良资产分类的严格程度增加,也可能会带来部分资产减值损失计提压力;

第三,虽然手续费净收入增速有望对净利润增长形成正贡献,但从历史数据来看,手续费净收入构成散乱,一般不是净利润增长的决定性因素。

最后,鉴于2018年行业净利润增速较前三季度陡然下降导

致基数较低,我们预计2019年行业净利润增速跟2018年大致相当。

七、投资建议(略)

考虑到2019年行业整体景气度下行,我们预计未来一年板块整体估值很难有提升,板块收益仍以赚取ROE为主。

八、风险提示

2018年以来,受新会计准则影响,部分数据如净息差、生息资产收益率等与历史不完全可比,我们力求将口径调整为跟历史一样,但调整过程中难免存在误差。因此我们建议不必过分关注细小的波动,而要抓住大的趋势;

另外,如果货币政策或宏观经济出现较大波动,可能会对我们的预判产生影响。