下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:9港元

投资要点:

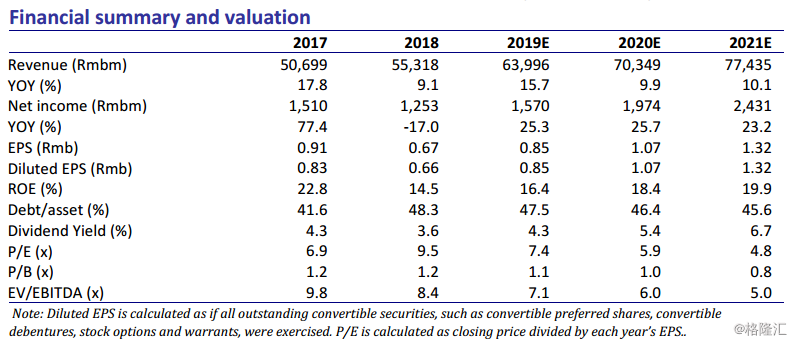

永达汽车1Q19实现综合收入139亿元(同比增长9.9%),净利3.5亿元(同比下降11.7%),基本符合预期。我们维持19年摊薄EPS人民币0.85元(同比增长28.8%),20年摊薄EPS人民币1.07元(同比增长25.9%),21年摊薄EPS人民币1.32元(同比增长23.4%)。我们预期公司综合毛利率逐季恢复,主要受益于新3系上市终端折扣收窄,以及增值税下调促进售后业务盈利能力改善。我们上调目标价至港币9.00元(9x19EPE),对应23.0%上升空间,维持买入评级。销售回暖。1Q19永达实现新车销售4.2万台(同比增长12.8%),远超行业增速,豪华车需求依然强劲。公司1Q19豪华车销售收入为93亿元,同比增长7.0%。宝马2019年中国销量目标同比增长10%,增长主要来自国产X3销量持续爬坡,年中国产3系换代,以及2Q19大型SUVX7上市。同时,公司预期2019年保时捷销量同比增加25%至1万台。我们预期公司将受益于豪华车的稳健需求,销量有望提速。

新车毛利压力缓解。我们测算公司1Q19新车毛利维持2.0%(包含宝马额外返利),与4Q19基本持平。由于2H18去库存效果显著,库存水平恢复健康,我们预期2019年新车持续降价压力得到缓解。由于新3系计划年中上市,终端折扣有望收窄,我们预期公司综合毛利率将逐季恢复。此外,公司2019年有效控制捷豹路虎品牌的销量,降价压力缓解,减少对新车业务利润率的拖累。我们预期永达19年新车毛利率维持2.4%水平。

售后业务稳健增长。1Q19永达售后业务收入20亿元(同比增长15.6%)。随着2019年新车销售回暖,我们预期公司19年售后业务收入达89亿元(同比增长14%)。由于2Q19起增值税率由16%降至13%,售后业务单价维持稳定,我们预期19E售后毛利率小幅升至46.2%。

维持买入评级。我们维持19年摊薄EPS人民币0.85元(同比增长28.8%),20年摊薄EPS人民币1.07元(同比增长25.9%),21年摊薄EPS人民币1.32元(同比增长23.4%)。我们预期公司综合毛利率逐季恢复,主要受益于新3系上市终端折扣收窄,以及增值税下调促进售后业务盈利能力改善。我们上调目标价至港币9.00元(9x19EPE),对应23.0%上升空间,维持买入评级。