下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:376.61美元

事件

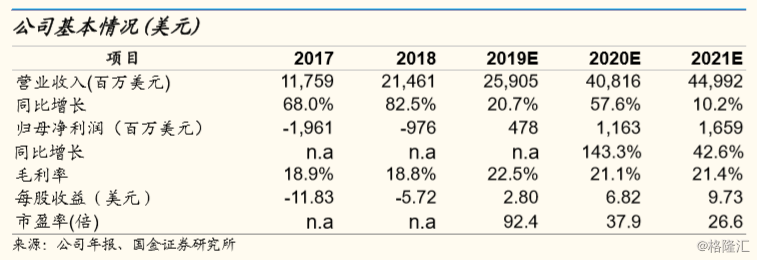

◼ 4 月 25 日,特斯拉发布 Q1 财报,实现营收 45.4 亿美元(同比增长 33%), GAAP 净亏损 7.02 亿美元,账面上现金和现金等价物为 22 亿美 元,Model 3 毛利率约为 20%。

点评

◼ 结束连续两月盈利势头,营收受交付量影响。 (1)由于欧洲及中国地区 Model 3 物流延误,特斯拉最后 10 天完成 Q1 一半以上的交付量,部分车型 被迫转至 Q2交付,Q1 营收低于一致预期 21%,未来将平衡全球客户同时 生产交付的战略。 (2)现金及现金等价物较 2018年底减少 15 亿美元,其中 包括偿还的 9.2 亿美元可转债,预计未来季度账上现金将继续增加。 (3) SG&A 费用占营收 16%,相较行业 10%水平仍为高位,马斯克计划将在流 量集中区域继续增加门店,同时关闭经营不佳的门店。(4)由于汽车价格调 整及版本下沉,预计公司盈利仍承压至 Q2,Q3 将重新实现盈利。北美 Model 3 平均售价近 5 万美元。

◼ Q2 将交付 9~10 万辆车,重申全年交付目标 36~40 万。受税收抵免退坡及 销售周期影响,ModelS/X Q1 仅售 1.2万辆,特斯拉发布新版 ModelS/X, 升级传动及悬挂系统,增大充电速度及续航,颇具吸引力。而 Model 3 成为 Q1 美国最畅销的中高端轿车,由于版本下行因素,Q1 毛利率下滑至 20%, 未来起量后成本有望大幅下滑,长期毛利率目标仍为 25%。此外,预计上海 工厂年底实现 1~2千辆的周产能,单位产能成本比 Fremont 工厂低 50 %。 刚面市的自动驾驶芯片及 Robotaxi 蓝图支撑一定估值。

盈利调整与投资建议

◼ 由于 Model X/S/3 销量预测下调(预计 2019 年 Model 3 销售 28.4 万辆), 2019 年盈利预测下调 44%。预计公司 2019、2020、2021 年归母净利润分 别为 4.8、11.6、16.6 亿美元,EPS 分别为 2.80、6.82、9.73 美元。

◼ 我们以 EV/销量指标作为估值方法,2019年为 0.18(百万美元/辆),假设相 对传统车厂的估值溢价由 10 倍收窄至 4倍,对应目标价 376.61美元。维持 “买入”评级。

风险提示

◼ “马斯克”风险;现金流压力;Model 3 产能爬坡;工厂和新品落地不及预 期;竞争对手风险;电动车受汽车增速减缓影响;多、空方对决影响股价。