下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观花长春团队

来源:宏观长春

导 读

一季度政治局会议是“全面宽松”向“结构宽松”的拐点,后续供给侧结构性政策来提振需求、金融供给侧改革、更高层次的国企改革等都值得期待。

摘 要

本周焦点:“水牛”不持久,“改革牛”才刚刚开始。我们早在2月份提醒市场基本面在转好,政策7月份之后有不确定性。一季度政治局会议基本印证了我们的观点。接下来,我们的看法是(1)二季度需求政策将以稳为主,不会收紧;(2)基本面仍然处于向好方向发展,企业业绩有望环比提升;(3)特别提醒改革大概率超市场预期,尤其是结构调整、金融供给侧改革,和国企混改。

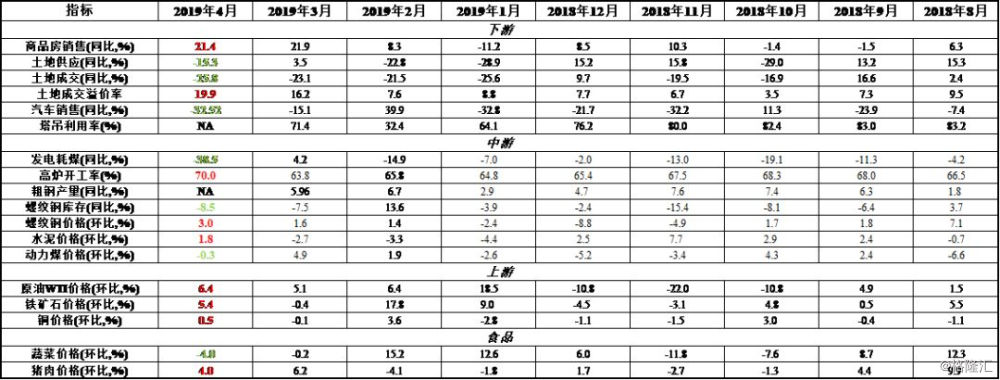

国内经济:高频数据显示,4月持续开工旺季,需求端与供给端均有所改善。1)下游:房地产销售整体回暖、增速小幅收窄,土地溢价率下降,土地供应和成交增速均下降。2)中游:高炉开工率持续回升、发电煤耗增速下降,水泥价格上涨,动力煤价格下降,螺纹钢价格小幅上升、库存增速大幅下降。3)上游:原油价格、铁矿石价格延续涨势,铜价相对稳定。4)食品价格:蔬菜价格稍有回落,猪肉价格继续上涨、环比增幅收窄。5)货币:货币市场利率有所下降,人民币汇率小幅升值。

全球大类资产:全球权益市场多数上涨,债市汇市基本稳定,大宗商品涨跌互现。波罗的海干散货指数持续大幅上涨,油价持续上涨。

国际、国内政策:

1) 国际政策:1、美联储发布经济状况褐皮书,表示美国经济活动整体维持轻微到温和的扩张,部分辖区经济增长势头有所增强。2、欧盟各国政府15日批准欧盟委员会提议的谈判授权,将重启欧盟和美国去年7月就削减关税达成的贸易谈判。3、德国经济部宣布:将2019年德国GDP增长预期下调至0.5%。

2) 国内政策:中共中央政治局4月19日召开会议,表示积极的财政政策要加力提效,稳健的货币政策要松紧适度。

下周关注:中国3月规模以上工业企业利润。

正 文

1. 本周焦点:“水牛”不持久,“改革牛”才刚刚开始。

展望二季度,我们仍然是乐观的,因为(1)二季度需求政策将以稳为主,不会收紧;(2)基本面仍然处于向好方向发展,企业业绩有望环比提升;(3)特别提醒改革大概率超市场预期,尤其是结构调整、金融供给侧改革,和国企混改。

政治局会议公告出来后,有些人觉得很突兀,6个“稳”不见了,结构性去杠杆、三大攻坚战、“房住不炒”等语言又回来了,对下周市场有点担心。但我们想提醒市场的是,“水牛”从来都是走不远的,最终要靠基本面和改革,才能推动真正牛市形成。

首先,政治局会议后,“全面宽松”将转向“供给侧结构”政策,需求政策难有大的作为。货币、房地产等纯需求方面的政策宽松空间相对有限,但尚未到收紧时刻。这个我们在2月份之后实际上在不断提醒市场,基本面在改善,需求政策恐怕难有大的作为。

其次,二、三季度经济脉冲向上,企业业绩有望环比好转。一季度经济数据好于市场预期,但符合我们预期,一季度经济的韧性来源于政策力度超预期以及居民和企业信心修复超预期。在这两者推动下,3月生产、投资、消费、出口表现均超季节性。展望二、三季度,全球经济将企稳甚至可能微型复苏,国内消费动能逐渐增强,基建投资将会明显发力,我们认为需求好转将带动企业业绩环比变好。

第三,更为重要的是,后续改革将明显提速,“改革牛”才刚刚开始。建议投资者不要老把目光盯在央行身上,而要从财政、金融供给侧改革、国企混改等方面找超预期的地方。

(1)“供给侧结构性”政策来提振需求不是一句空话。降税减费的落实、适应消费升级的消费政策,以及针对普惠金融的差别准备金率的政策制度化等都既能调结构又能稳需求。

(2)国企混改将大概率明显提速。后续市场应特别关注竞争性领域的国企改革,例如像格力电器的混改经验是不是推广。4月18日,国资委党委召开理论学习中心组集体学习会,强调,要进一步加强国有资产监管,加快从管企业向管资本转变,不断增强监管的系统性针对性有效性。我们认为这是后续的一个重点。

(3)金融供给侧改革要加速。此次政治局会议对金融供给侧改革的要求是加速,值得我们期待。资本市场的信心提振将由之前流动性宽松过渡到基本制度建设和制度创新。二季度金融供给侧改革政策落地的重点。会议提出“要以关键制度创新促进资本市场健康发展,科创板要真正落实以信息披露为核心的证券发行注册制。”

(4)强调“高水平对外开放促进深层次改革,扩大外资市场准入”。伴随《外商投资法》的通过,中美和谈之下我国会做哪些结构调整,这块是二季度关注点(参考报告《中美贸易“再平衡”是个难题》)。

(5)还有一些“新兴产业”政策会推出。会议提出“要把推动制造业高质量发展作为稳增长的重要依托,引导传统产业加快转型升级,做强做大新兴产业”。

2. 国内经济:高频数据显示4月持续开工旺季,需求端与供给端均有所改善

2.1.下游:房地产销售增幅收窄,土地溢价率下降,土地供应和成交增速均下降

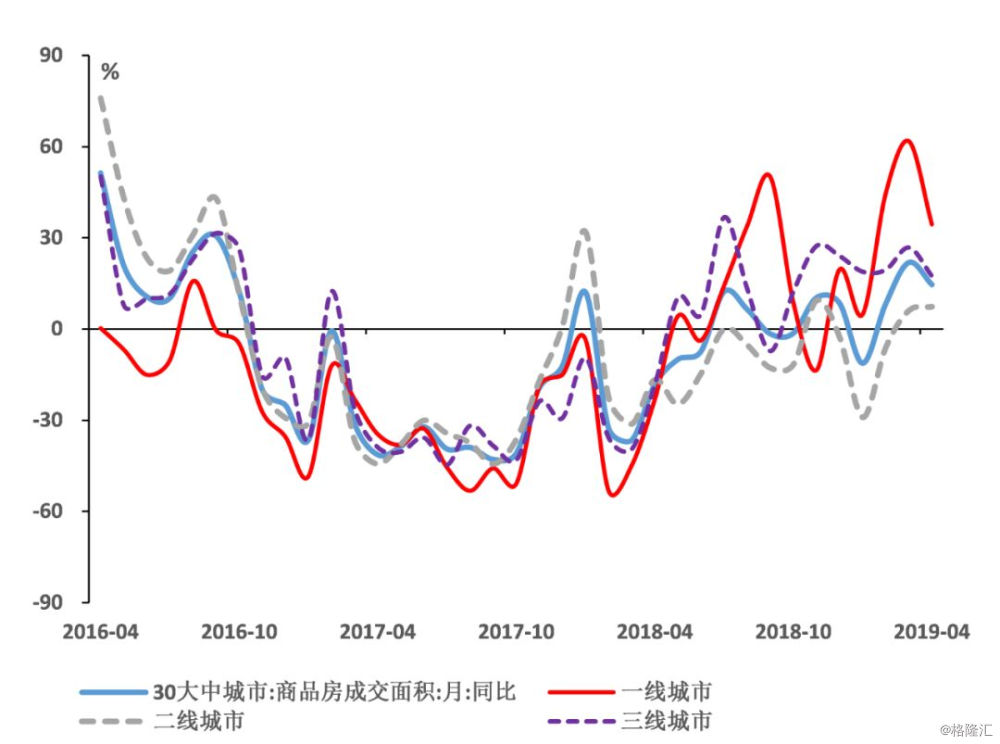

2019年4月以来房地产销售增幅收窄。30个大中城市商品房成交面积同比增速为14.63%,较3月下降约7.26个百分点。其中,一线城市增速较3月下降27.35个百分点至34.46%,二线城市上升1.28个百分点至7.36%,三线城市同比增速较上月下降9.38个百分点至17.41%。

图1:4月房地产销售增幅收窄

资料来源:WIND,国泰君安证券研究

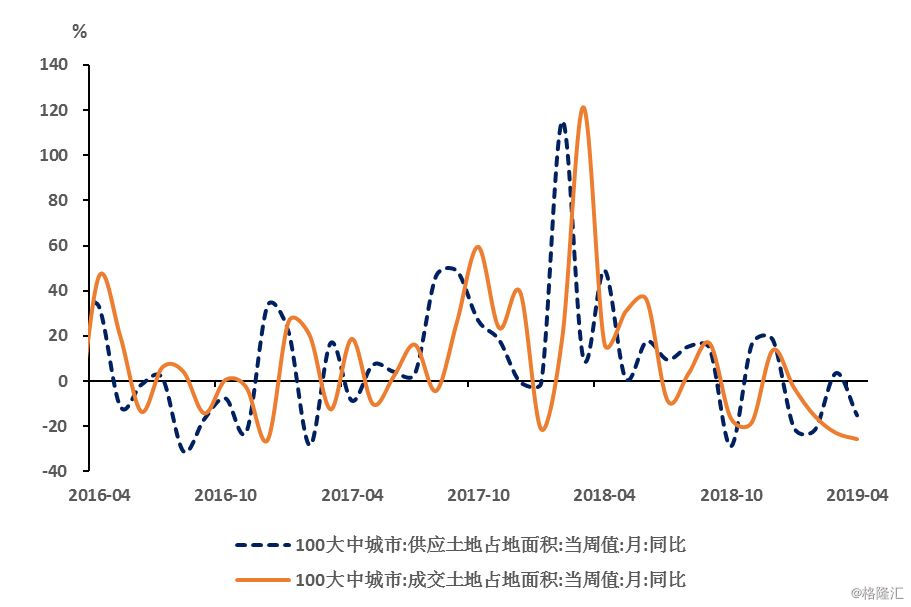

图2:4月土地溢价率下降,土地供应和成交增速均下降

资料来源:WIND,国泰君安证券研究

4月,各线城市土地供应、成交情况分化,整体供应面积增速下跌、成交面积增速持续下滑。100个大中城市数据显示,4月土地供应面积同比增速大幅下跌至-14.15%,成交面积同比增速降至-20.78%。其中,一、二线城市土地供应面积同比增速均呈上升趋势,三线城市土地供应面积同比增速延续下滑。成交方面,一线城市成交面积同比增速持续上升,二、三线城市成交面积同比增速持续下降。整体土地成交溢价率较3月小幅下降22.94%。

2.2 中游:高炉开工率持续回升、发电煤耗增速下降,水泥价格上涨,动力煤价格下降,螺纹钢价格小幅上升、库存增速大幅下降

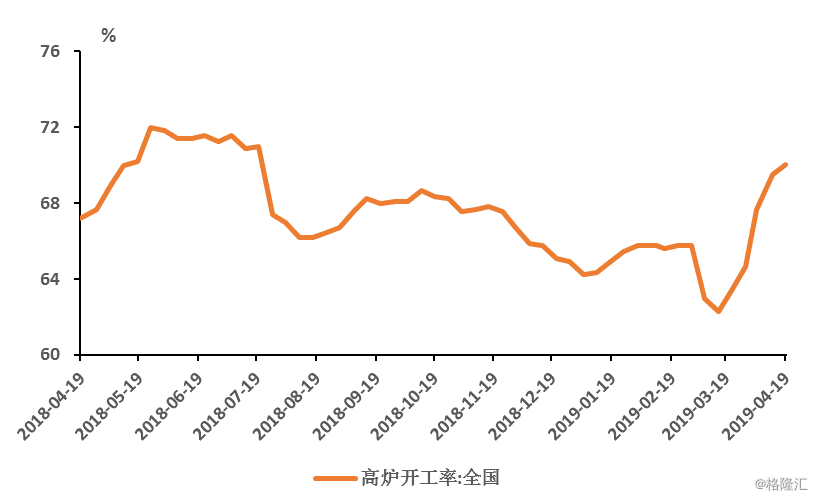

4月以来,高炉开工率持续回升,日均耗煤增速下降。截至4月19日当周,高炉开工率为70%,延续上升趋势。日均耗煤增速下降,4月以来6大发电集团日均煤耗量同比下降7.09%,较上月下降约7个百分点。

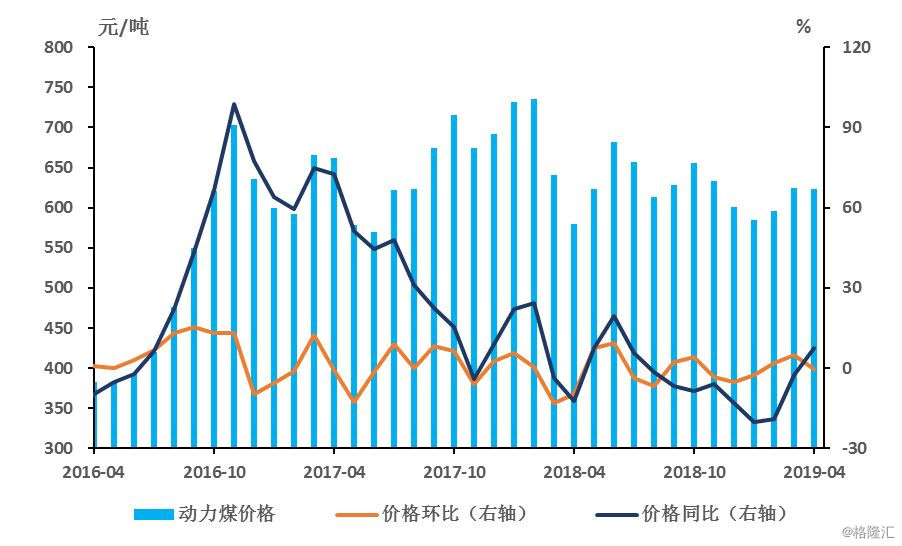

水泥价格上涨,动力煤价格略有下降。截至4月19日,水泥价格指数环比增速较3月上涨约5个百分点,至148.55,同比增速较3月下降约1个百分点至9.27%。动力煤价格环比增速为-0.32%,收于622.86元/吨,同比增速相较3月增加约10个百分点至7.5%。

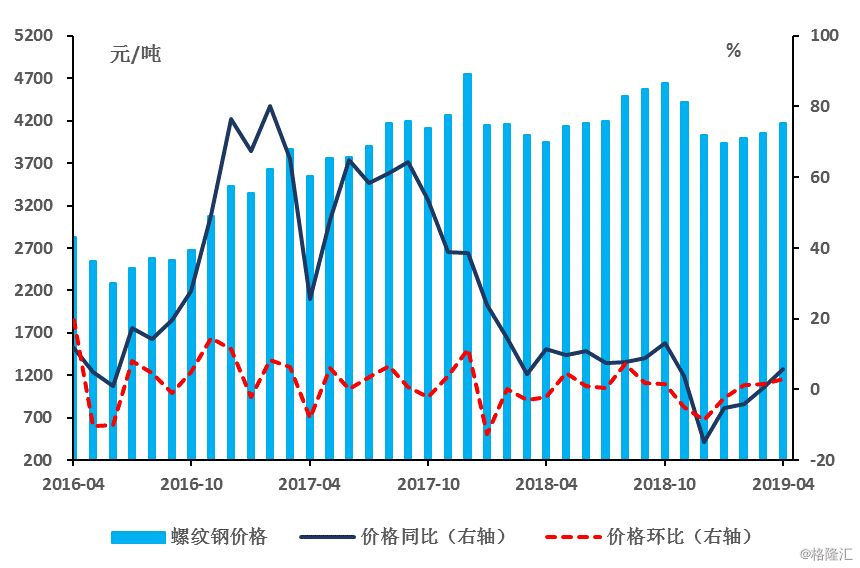

螺纹钢价格持续上升、库存增速大幅下降。4月以来,螺纹钢价格继续小幅上涨,环比增速为3.01%,收于4175.86元/吨,同比增幅回升5.2个百分点至5.66%。螺纹钢库存环比大幅下降至20.2%,同比增速下降至-8.52%。

图3:4月高炉开工率持续回升

资料来源:WIND,国泰君安证券研究

图4: 4月日均耗煤增速下降

资料来源:WIND,国泰君安证券研究

图5:4月水泥价格上涨,环比增速回升

资料来源:WIND,国泰君安证券研究

图6:4月动力煤价格略有下降,同比增速持续上升

资料来源:WIND,国泰君安证券研究

图7:4月螺纹钢价格持续上升

资料来源:WIND,国泰君安证券研究

图8:4月螺纹钢库存增速大幅下降

资料来源:WIND,国泰君安证券研究

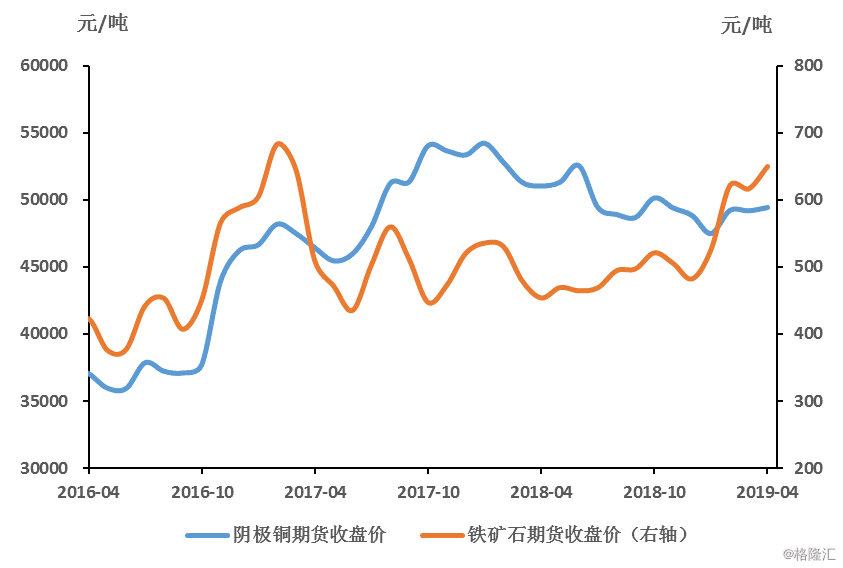

2.3 上游:原油价格、铁矿石价格延续涨势,铜价相对稳定

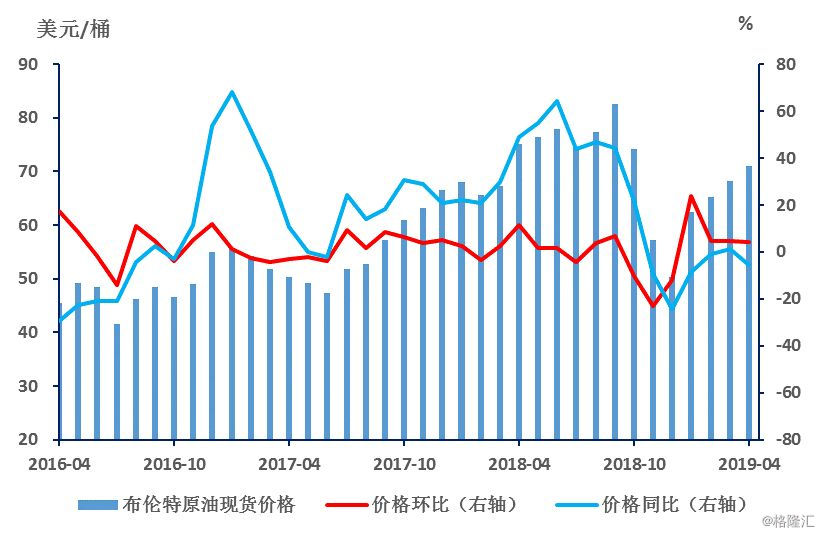

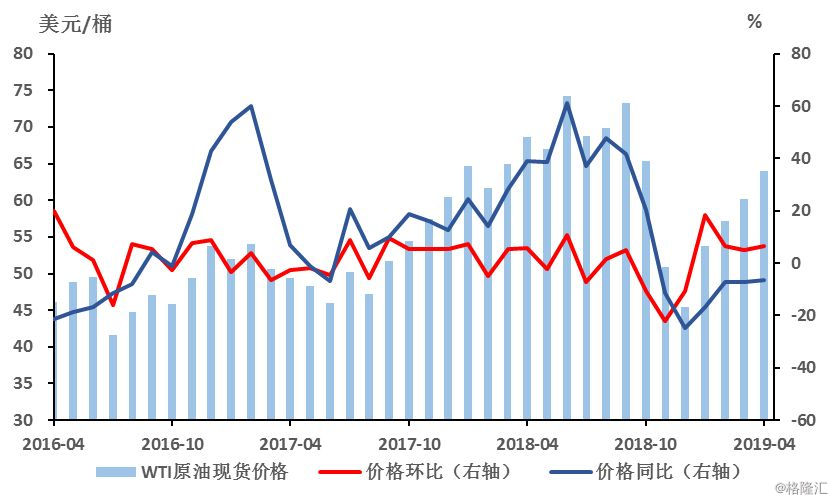

4月以来,原油价格持续回升。截至4月19日,英国布伦特原油现货价格为71.04美元/桶,较3月略有上涨,WTI现货原油价格较3月回升6.42%至64美元/桶。

铁矿石价格持续上涨,铜价相对稳定。4月以来,铁矿石期货价格较3月环比上升5.35%,为649.93元/吨,同比增速继续上升约14个百分点至43.1%。阴极铜期货收盘价为49424元/吨,较3月环比上升0.52%,同比降幅略有回升1个百分点至-3.14%。

图9:4月布伦特原油持续回升

资料来源:WIND,国泰君安证券研究

图10:4月WTI原油价格持续回升

资料来源:WIND,国泰君安证券研究

图11:4月铁矿石价格持续上涨,铜价相对稳定

资料来源:WIND,国泰君安证券研究

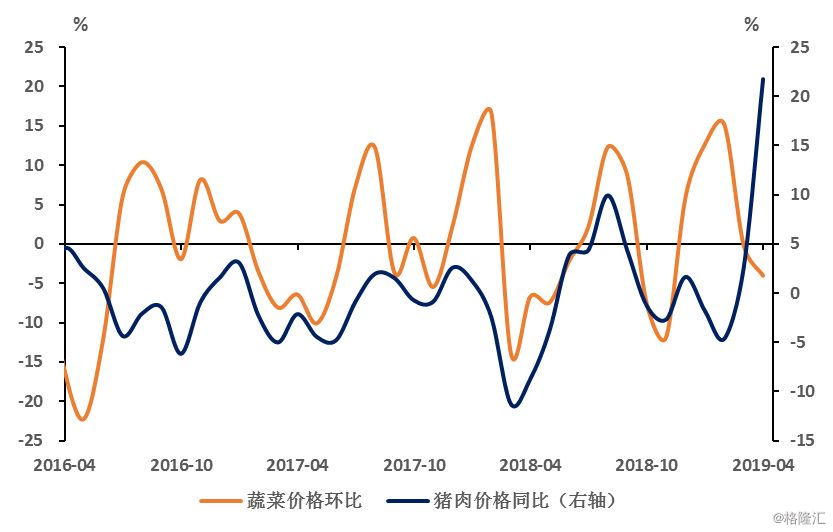

2.4 食品价格:蔬菜价格稍有回落,猪肉价格继续上涨

2019年4月以来,蔬菜价格回落,猪肉价格继续上涨、环比增幅收窄。截至4月19日,28种重点监测蔬菜均价为4.65元/公斤,较3月下降4.01%。22个省市平均猪肉价格为20.21元/公斤,环比上升4.02%,同比上升21.73%。

图12:4月蔬菜价格稍有回落,猪肉价格继续上涨

资料来源:WIND,国泰君安证券研究

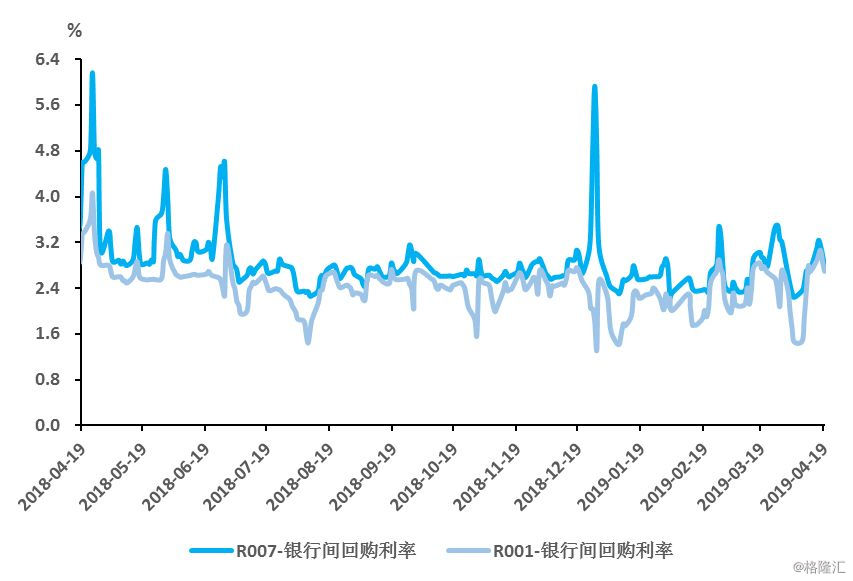

2.5 货币:货币市场利率有所下降,人民币汇率小幅升值

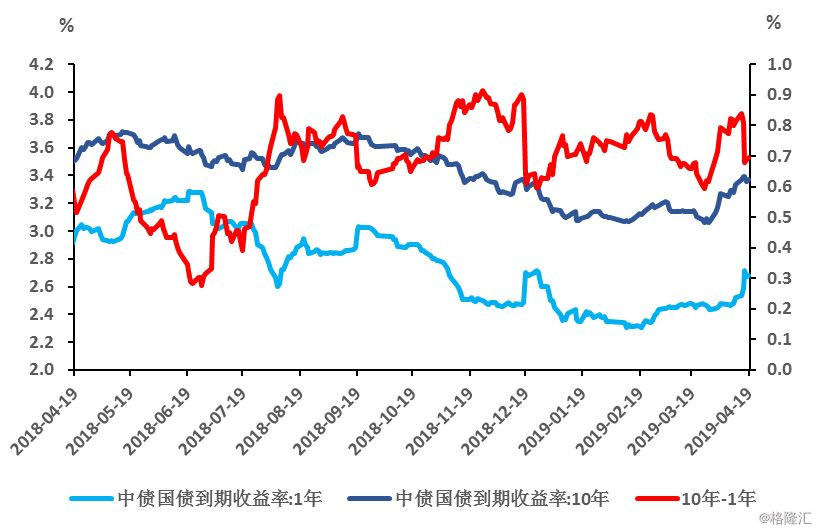

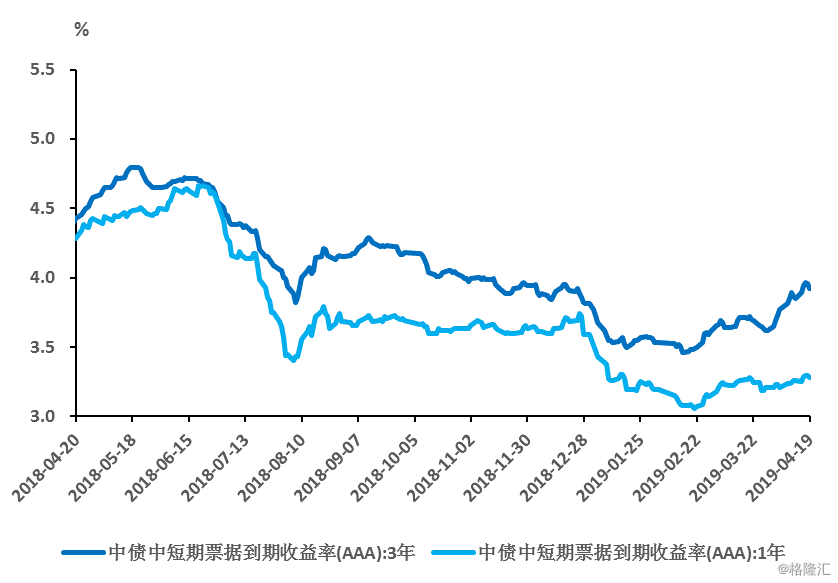

利率方面,货币市场利率有所下降。截至4月19日,R007较3月末下行45bp至2.7562%,R001较3月末下行2bp至2.6935%。长期利率略有上升。其中,1年期国债利率较3月末上行24p至2.6797%,10年期国债利率上行31bp至3.3741%。信用债利率相对平稳。AAA级中短期票据3年和1年的收益率分别较3月底上行31bp和7bp至3.9251%和3.2788%。

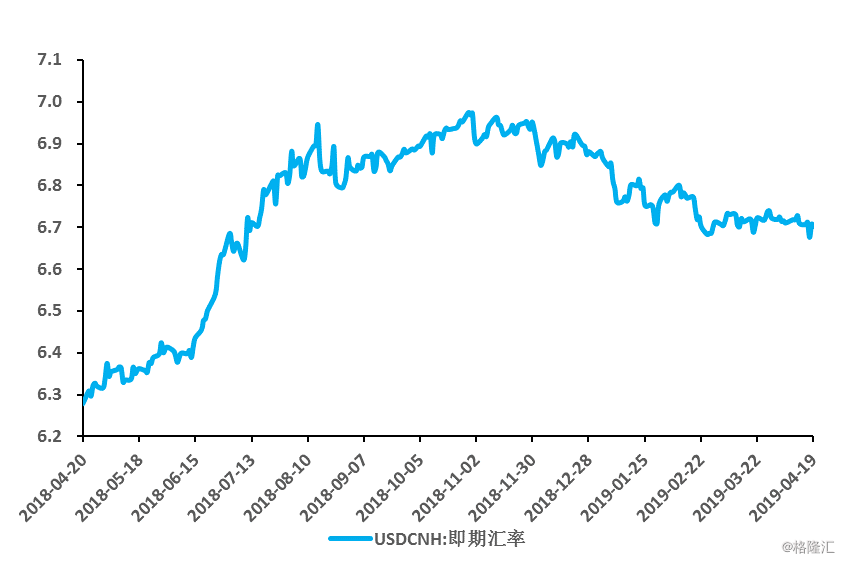

汇率方面,截至4月19日,离岸人民币即期汇率为6.7025,较3月底升值207bp。

图13:近期货币市场利率有所下降

资料来源:WIND,国泰君安证券研究

图14:近期国债收益率较上月略有上升

资料来源:WIND,国泰君安证券研究

图15:4月信用债利率略有上升

资料来源:WIND,国泰君安证券研究

图16:4月以来离岸人民币汇率略有升值

资料来源:WIND,国泰君安证券研究

表1:重点高频数据追踪(4月19日更新)

资料来源:WIND,国泰君安证券研究

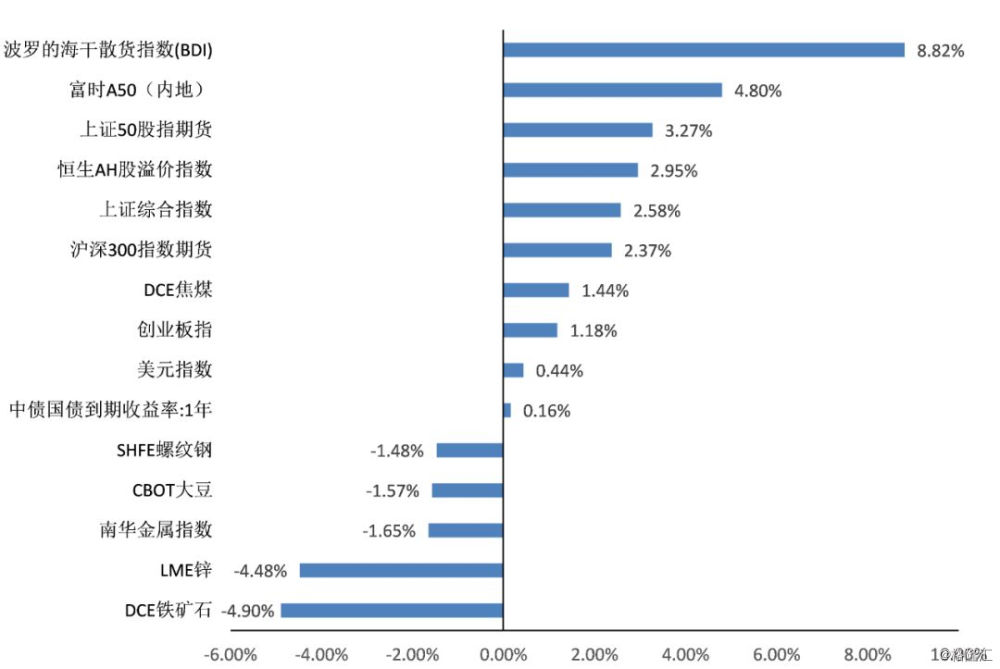

3. 全球大类资产:全球权益市场多数上涨,债市汇市基本稳定,大宗商品涨跌互现

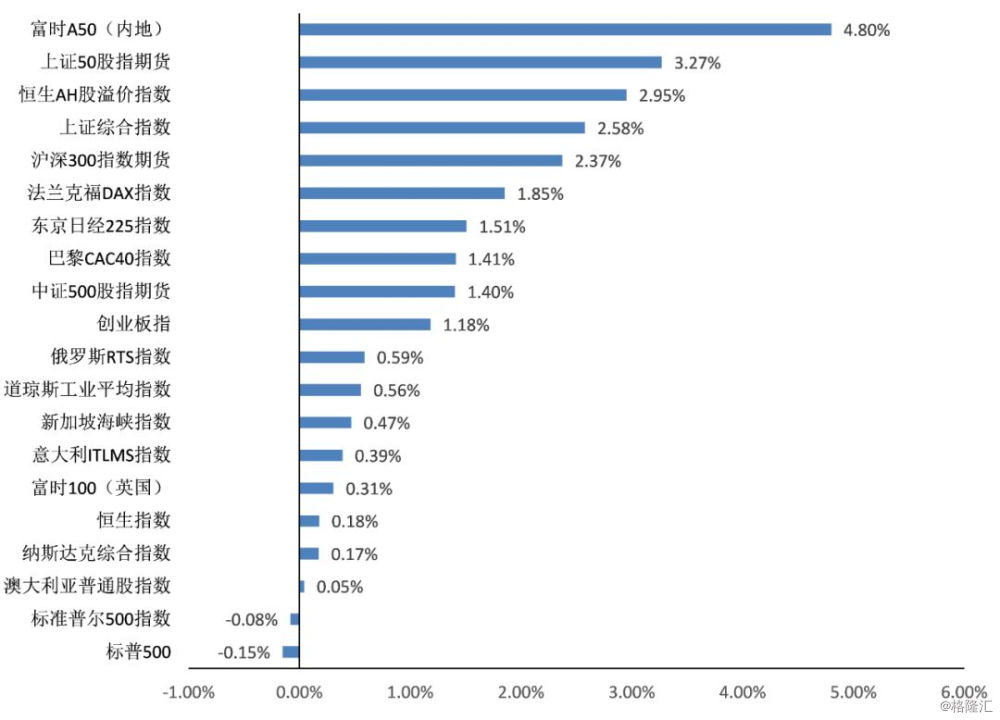

总体而言,本周大类资产表现分化,全球股市除标普500等总体上涨,大宗商品则涨跌不一。具体来说,欧洲股市全线收涨,富时100(英国)、法兰克福DAX指数、巴黎CAC40指数、意大利ITLMS指数及俄罗斯RTS指数分别上涨0.31%、1.85%、1.41%、0.39%、0.71%;美股除标普500指数外均上涨。本周道琼斯工业平均指数、标准普尔500指数、纳斯达克综合指数分别录得0.56%、-0.08%及0.17%。国内方面,受社融及经济数据提振,上证综指上涨2.58%至3270.80,创业板上涨1.18%至1715.80。

美元指数上涨,国内债券收益率普遍上涨。周五(4月19日)逢耶稣受难日,美元指数则窄幅震荡于97.40附近;美国零售数据和就业数据的强劲给美元提供上涨动能;而欧元区PMI数据表现依然比较糟糕,这对欧元拖累明显,也反过来支撑美元,美元指数本周上涨0.44%。

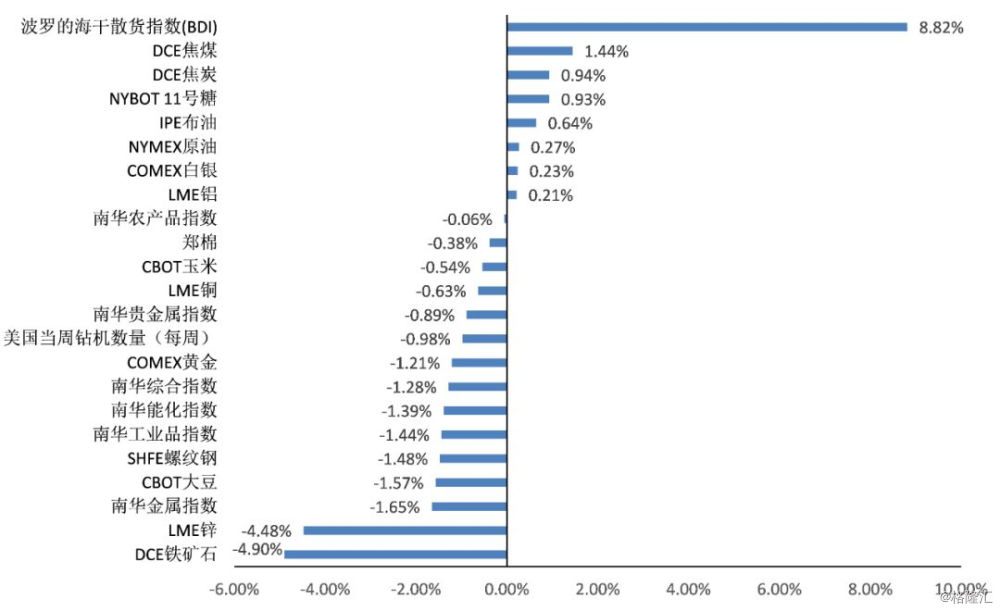

大宗商品方面涨跌互现。受船舶的需求增加支撑,其中波罗的海干散货指数大幅上涨8.82%;受到美国原油库存减少、石油活跃钻井数减少,油价持续上升,NYMEX原油、IPE布油等周内上涨,涨幅分别为0.27%、0.64%;随着全球矿山扩产能,锌库存大增,本周LME锌大幅下跌4.48%,DCE铁矿石下跌4.90%。

图17:全球主要资产价格变动情况(4月13日-4月19日)

资料来源:WIND,国泰君安证券研究

图18:全球主要权益市场多数上涨

资料来源:WIND,国泰君安证券研究

图19:大宗商品涨跌互现

资料来源:WIND,国泰君安证券研究

备注:4.19日美国、香港、欧洲市场休市,涨跌幅为4.13-4.18

4. 国际政策:美联储褐皮书显示经济维持温和扩张

1)美联储发布经济状况褐皮书:美国经济活动整体维持温和扩张

美联储4月17日发布的报告根据下属12家地区储备银行的最新调查结果编制而成,也称“褐皮书”。报告显示,与美联储发布上一份“褐皮书”时相比,美国经济活动整体维持轻微到温和的扩张,部分辖区经济增长势头有所增强。制造业增长整体良好,但多数辖区报告存在与贸易相关的不确定性。同时,大多数辖区房屋销售更加强劲,但也有部分辖区报告高价房屋需求较低。

2)欧盟计划与美国展开贸易谈判,希望争取在10月底前结束谈判

4月15日,欧盟各国政府批准欧盟委员会提议的谈判授权,将重启欧盟和美国的贸易谈判。欧盟官员表示,在卢森堡召开的部长级会议上,经过一番争论后举行表决,法国反对,比利时弃权,会议最终以压倒性多数通过上述决定。4月9日,特朗普表示美国将对欧盟国家110亿美元的商品加征关税,原因是世界贸易组织已经裁定欧盟存在对空客公司进行违规补贴的行为对美国产生了负面影响。针对这一消息,欧盟委员会一名新闻发言人9日作出回应称,欧盟预计将在短时间内采取相应的报复措施。这一回应导致贸易紧张局势再度升温。剑拔弩张之际,此次欧委会获得对美贸易谈判授权,为双方重启贸易谈判铺平道路。欧盟贸易专员塞西莉亚•马姆斯特罗姆表示,希望能尽快与美国开启第一轮谈判,争取在10月底前达成协议。

3)德国经济部宣布:将2019年德国GDP增长预期下调至0.5%

德国4月服务业PMI上升至7个月新高,但这并不足以抚平市场对欧洲最大经济体增长前景的担忧。服务业PMI数据公布后,欧元兑美元大幅走低,德国DAX指数跌幅一度扩大一倍,德国10年期国债收益率下行至0.5%下方。德国经济部宣布,将2019年德国GDP增长预期下调至0.5%,较此前1%预期腰斩,为六年来最差增速,主要原因是受贸易争端和英国退欧拖累。德意志银行近日发布深度报告指出德国经济并非独立于世界,全球贸易增速放缓对于德国至关重要的制造业部门产生了不可避免的影响,即使未来几个月德国服务业延续增长的势头,也很难补上制造业领域的下滑。

4)亚洲出口大国“冰火两重天”:日本、韩国、新加坡全线下跌

根据日本财务省4月17日公布的统计数据,日本3月出口同比下跌2.4%,略好于市场预期的下跌2.7%。经季节调整后出口值较前月减少1.0%,出口量同比减少5.6%。日本出口已连续下滑四个月,且同比下跌幅度逐渐加大。同日,新加坡企业发展局公布了出口数据,其3月剔除石油之后的出口同比下降11.7%,创2016年10月来最大降幅,严峻程度远超之前市场的预期(同比下降2.1%)。韩国产业通商资源部近期公布的数据显示,韩国3月出口总值同比减少8.2%,同日本一样均为连续第四个月下滑。

5. 国内政策:政治局会议表示稳健的货币政策要松紧适度

1)中央政治局会议:积极的财政政策要加力提效,稳健的货币政策要松紧适度

中共中央政治局4月19日召开会议,分析研究当前经济形势,部署当前经济工作。会议强调,做好全年经济工作,要紧紧围绕贯彻落实中央经济工作会议精神,稳中求进、突出主线、守住底线、把握好度,坚持宏观政策要稳、微观政策要活、社会政策要托底的总体思路,统筹国内国际两个大局,做好稳增长、促改革、调结构、惠民生、防风险、保稳定各项工作。要通过改革开放和结构调整的新进展巩固经济社会稳定大局。要细化“巩固、增强、提升、畅通”八字方针落实举措,注重以供给侧结构性改革的办法稳需求,坚持结构性去杠杆,在推动高质量发展中防范化解风险,坚决打好三大攻坚战。宏观政策要立足于推动高质量发展,更加注重质的提升,更加注重激发市场活力,积极的财政政策要加力提效,稳健的货币政策要松紧适度。

2)国常会:近期或出台针对中小银行定向降准

4月17日,国务院总理李克强主持召开国务院常务会议,听取2019年全国两会建议提案承办情况汇报,要求更好汇聚众智促进经济社会平稳健康发展;确定进一步降低小微企业融资成本的措施,加大金融对实体经济的支持。本次会议内容中最重要的新增信息有如下两个:1、抓紧建立对中小银行实行较低存款准备金率的政策框架,这或预示着近期会有针对中小银行的定向降准。2、推广债券融资支持工具,确保今年民营企业发债融资规模、金融机构发行小微企业专项金融债券规模均超过2018年水平。这是首次对这两类债券发行规模设定目标。

3)全国人大财经委:要尽快提出增值税法、房地产税法等提请审议时间安排

十三届全国人大财政经济委员会4月12日建议,有关部门要加大工作力度,扎实做好税收立法评估和可行性研究,提高税收立法质量和效率,尽快提出将增值税法、消费税法、关税法、城市维护建设税法、契税法、印花税法、房地产税法和税收征收管理法(修改)等提请全国人大常委会审议的时间安排,按时提交审议,确保完成党中央确定的2020年实现税收法定的任务。此前3月9日,十三届全国人大二次会议举行记者会。全国人大财政经济委员会副主任委员乌日图表示,“房地产税法由全国人大常委会预算工作委员会会同财政部组织起草,目前,相关部门正在完善法律草案、重要问题的论证等方面的工作,待条件成熟时提请全国人大常委会初次审议。”

4)商务部:中美经贸协议文本磋商不断取得新的进展

商务部举行本周例行新闻发布会,在回答中美经贸磋商问题时,商务部新闻发言人高峰介绍,最近以来中美经贸协议文本磋商不断取得新的进展,但仍有不少工作尚待完成,双方将继续通过各种有效方式,保持密切的沟通。高峰表示,目前中美双方经贸团队本着相互尊重、平等互利的原则,正在就包括实施机制在内的经贸协议文本进行认真谈判,关于谈判的具体情况。