下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、公司基本概况

1)主营业务与产品

公司是国内技术领先的、专注于动物源性植介入医疗器械研发与生产的高新技术企业,产品应用于心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复。公司已获准注册 10 个Ⅲ类医疗器械产品,其中人工生物心脏瓣膜(牛心包瓣、猪主动脉瓣)、肺动脉带瓣管道、瓣膜成形环、心胸外科生物补片等 5 项产品为国内首个获准注册的同类产品,填补了国内空白。公司产品已在北京安贞医院、解放军 301 医院、复旦大学附属中山医院、广东省人民医院、河南省人民医院、四川大学华西医院、沈阳军区总医院、上海儿童医学中心等 300余家国内三甲医院里临床应用。

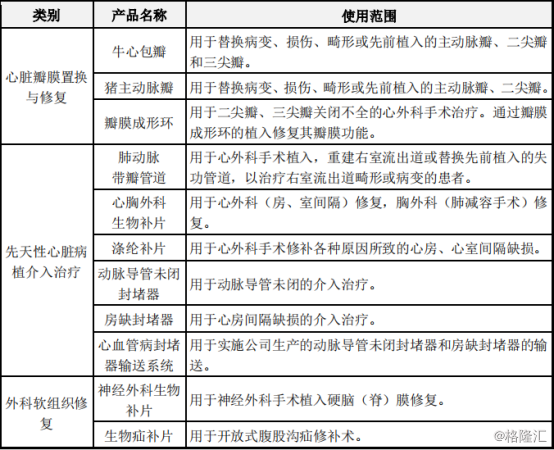

公司主要产品:

截至本招股说明书签署之日,公司已获准注册生产 10 个Ⅲ类医疗器械产品,按治疗用途可分为三大类:心脏瓣膜置换与修复、先天心脏病植介入治疗、外科软组织修复,具体产品及使用范围如下: (资料来源:公司公开资料)

(资料来源:公司公开资料)

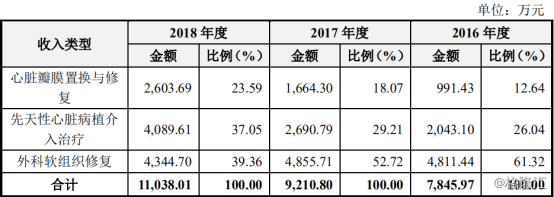

公司营收结构: (资料来源:公司公开资料)

(资料来源:公司公开资料)

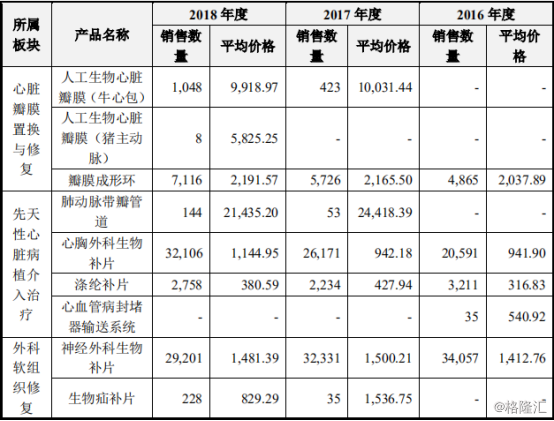

公司产品价格情况:

(资料来源:公司公开资料)

(资料来源:公司公开资料)

2)公司市场地位

公司多项动物源性植介入医疗器械具有领先优势:(1)人工生物心脏瓣膜—牛心包瓣为国内首个获准注册的牛心包瓣,上市 15 年来用于心脏二尖瓣、主动脉瓣、三尖瓣置换累计植入 10,000 余枚,是目前国内唯一有大组(1 万例以上)、长期(术后 10 年以上)临床应用实践所证实的成熟产品;(2)肺动脉带瓣管道属业内首创,用于心脏肺动脉瓣连同主肺动脉一起手术重建,成为首个专用婴幼儿患者的人工生物心脏瓣膜产品,是国家十二五科技支撑计划项目“新型动物源带瓣管道及补片研发”(课题编号:2014BAI11B03)课题的重大成果,获原国家食品药品监督管理总局创新医疗器械特别审批通过,国内至今尚无同类产品上市;(3)心胸外科生物补片大组(10 余万例)长期(15 年来)应用于婴幼儿、青少年及成人各年龄段患者心脏及大血管病的修复治疗,是目前国内为数不多的可用于人体循环系统植入的动物源性植入产品。

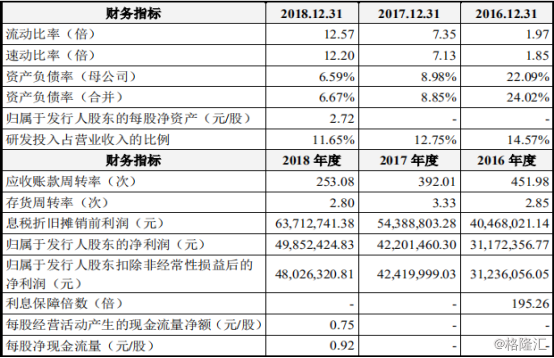

3)发行人报告期的主要财务数据和财务指标

(资料来源:公司公开资料)

(资料来源:公司公开资料)

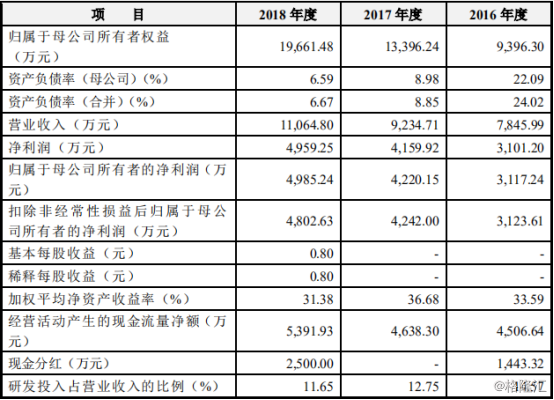

关键财务指标:

(资料来源:公司公开资料)

(资料来源:公司公开资料)

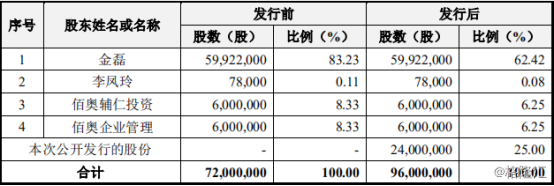

4)公司股权结构

公司本次发行前总股本为 7,200 万股,本次拟公开发行股票2,400万股,不低于发行后总股本的25%,发行后总股本不超过 9,600 万股。发行前后公司股本变化如下:

(资料来源:公司公开资料)

(资料来源:公司公开资料)

本次股票发行前,金磊博士直接持有本公司 83.23%的股份,另通过佰奥辅仁投资与佰奥企业管理分别控制公司 8.33%及 8.33%的股权,配偶李凤玲女士直接持有公司 0.11%的股份,双方合计控制公司 100%的股份,为公司实际控制人。以新股发行比例 25%测算,本次发行完成后,实际控制人控股比例下降至75%,仍具有绝对控制权。实际控制人能够对公司董事会成员的构成、经营决策、投资方向及股利分配政策等重大事项的决策施加重大影响,可能利用其绝对控制权地位对其他股东的利益造成负面影响。

5) 经营管理层与员工情况

金磊先生,1954 年出生,中国国籍,无境外永久居留权,中国协和医科大学生物化学博士。金磊博士 1988 年起师从我国著名心脏外科专家朱晓东院士,曾参加国家七五科技攻关课题《人工心脏瓣膜性能改进研究》(1986-1990),作为国家八五科技攻关项目《新型生物心脏瓣膜的研制与临床应用》(1991-1995)的主要成员,负责新型牛心包生物瓣的研制,1994 年被中国医学科学院心血管病研究所破格晋升为研究员/教授,1995年赴美国国立卫生研究院(NIH/NIEHS)深造,3 年后就职于美国俄克拉荷马医学研究所(OMRF,Senior Scientist),2001 年回国创业,致力于人工生物心脏瓣膜的产业化。金磊博士作为课题负责人承担并完成“人工生物心脏瓣膜抗钙化的研究”的国家自然科学基金项目,于 1997 年荣获国家技术发明三等奖,于 2016年入选国家“万人计划”科技创业领军人才,曾获评北京优秀创业企业家、2017年“北京影响力”最具影响力十大企业家。金磊博士现任公司董事长兼总经理。

李凤玲女士,1957 年出生,中国国籍,无境外永久居留权,硕士学历。李凤玲女士自 1986 年至 2012 年就职于中国中医科学院信息所,现已退休。

截至 2018 年 12 月 31 日,公司及子公司的员工总数为 156 人,其中研发人员为28人占员工总数的17.95%,35岁以下员工114人占比达73.1%。

二、发行人所处行业状况

2.1 行业市场概况

1)心脏瓣膜及结构性心脏病2000 年以后,大组长期循证医学数据开始支持生物瓣的应用,生物瓣的应用占比逐年递增。到 2010 年左右,全球生物瓣占比超过机械瓣,特别是以退行性病变为主要治疗群体的欧美发达国家,生物瓣的使用量已经达到70%以上。

2)近期介入瓣在高危或难以承受外科手术的老年主动脉瓣退行性病变治疗上普及主动脉瓣病变多发生于 65 岁以上老年退行性病变患者,若患者因年龄过高,身体状况不适合外科手术,可以通过介入方式置换生物瓣获得治疗。

3)临床用于软组织修复植入材料可分为人工材料及生物材料两种:a.人工材料多为医用高分子材料补片,如聚四氟乙烯补片、聚丙烯、涤纶补片等。这类材料共同特点是植入后的稳定性(生物惰性),缺点是不易于自身组织细胞的长入,且往往植入后会出现补片挛缩、术后疼痛、局部不适感等;b.生物材料分为两类,一类是生物衍生材料,以动物源性组织为原料(跟腱胶原或小肠粘膜)加工再造成补片;另一类为动物源性组织改性材料,直接利用动物组织,保留其原有的组织骨架与部分组织基质,经特殊处理制备而成。处理后的动物源性组织失去了生命,但保留了自然组织的结构,因而具有类似自然组织的结构和特性,可为自体组织自然修复提供组织支架,以获得足够的时间与空间实现组织自然修复,使修复后的软组织与原健康组织无区别。因而后者被认为是未来人工生物材料的发展方向。

三、公司竞争优势

1)国际领先的动物源性材料抗钙化处理技术

抗钙化性能作为人工生物心脏瓣膜的主要评价指标,其技术的发展是延长人工生物心脏瓣膜使用寿命的关键因素之一。美国爱德华公司核心技术是通过一定浓度的戊二醛交联牛心包 I 型胶原蛋白分子上的游离游离氨基达到抗钙化目的。与其不同的是,公司基于创立者金磊博士的研究积累首次成功实现并改进完善了通过交联 I 型胶原分子上的游离羧基(非交联氨基)实现了抗钙化目的。由于牛心包Ⅰ型胶原蛋白分子带有游离羧基的氨基酸残基的数量是游离氨基的 2.5 倍之多,此方式交联的结果与同类产品相比,不仅使牛心包组织材料的抗张强度和组织稳定性增加,其抗钙化特性大幅度提高,也使得材料的强度和致密度大幅度增加。上述技术使公司产品具有很好的抗钙化性能,根据上海儿童医学中心心胸外科 128 例应用佰仁医疗“肺动脉带瓣管道”产品重建肺动脉瓣术后 10 年的随访,取得了非常好的治疗效果。

2)丰富的产品布局优势

基于在动物源性材料处理上的技术优势,在结构性心脏病领域,公司布局全瓣位瓣膜修复与置换,产品包括人工生物心脏瓣膜、肺动脉带瓣管道、瓣膜成形环等,可治疗 60 岁以下的风心病年轻患者、先天性心脏病婴幼儿患者以及退行性主动脉瓣膜病变的老年患者,为瓣膜病患者提供全面的解决方案。在外科软组织植入修复领域,公司注册在售产品包括神经外科生物补片、生物疝补片等,并同时在研数项产品,丰富的产品也提高了公司的抗风险能力。

3)核心产品已经 10 年以上临床验证

公司人工生物心脏瓣膜—牛心包生物瓣最早于 2003 年 10 月注册上市,15年来用于心脏二尖瓣、主动脉瓣、三尖瓣置换累计植入 10,000 余枚,是目前国内唯一有经大组(1 万例以上)、长期(术后 10 年以上)临床应用实践所证实的成熟产品。心胸外科生物补片于 2005 年 1 月注册上市,大组(10 余万例)长期(15 年来)应用于婴幼儿、青少年及成人各年龄段心脏及大血管病等患外科手术植入用于各类的各类患者组织缺损修复或病变组织替代,仅 2018 年用于心外科组织缺损修复或病变组织替代达 2.7 万例,是目前国内为数不多的可用于人体循环系统植入的人工生物材料,该产品作为动物源性植入材料可在人体循环系统植入用于组织修复或病变组织替代。

4)客户资源优势

公司的产品以其技术优势和已有经长期临床验证优势,为国内众多知名医院所使用,包括北京安贞医院、解放军 301 医院、广东省人民医院、中南大学湘雅医院、上海儿童医学中心等 300 余家三甲医院,公司同时与四川大学华西医院、郑州大学医学院附属医院等知名医院开展临床研究合作。公司产品在知名医院临床使用有利于巩固公司的市场地位和提高品牌影响力,也有利于公司的市场开拓。

5)独家产品得领先优势

公司肺动脉带瓣管道属国内首创,是治疗需重建右室流出道的复杂先心病患儿唯一的救命产品;心胸外科生物补片是目前国内为数不多的可用于人体循环系统植入的动物源性植入材料。

6)高效的产品研发和技术创新体系

公司设有研发中心负责新产品研制及现有产品升级工作,以自主研发为主,配合产学研合作的开放式创新平台实施研发工作,具有高效的产品研发体系,目前公司拥有Ⅲ类医疗器械产品注册证 10 项,且多项新产品研发已推进至动物实验或临床试验以后阶段。公司具备较强的自主创新能力。公司曾先后荣获“中关村国家自主创新示范区创新型试点企业”、“首届中国创新创业大赛企业组第一名”、“北京市科学技术奖叁等奖”等奖项及荣誉称号。公司产品肺动脉带瓣管道入选科技部《创新医疗器械产品目录(2018)》,并荣获“北京市新技术新产品(服务)证书”,公司产品心包补片、人工心脏瓣膜、瓣膜成形环、涤纶补片、封堵器(动脉导管未闭封堵器和房缺封堵器)及输送系统曾先后获得“北京市自主创新产品证书”。

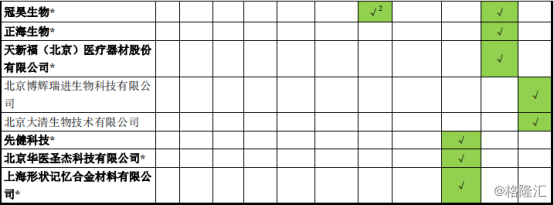

四、同行业可比公司比较

基于公司在动物组织工程和化学改性处理技术方面的优势,公司发展为动物源性植介入医疗器械的平台型企业。在心脏瓣膜置换与修复、先天性心脏病植介入治疗领域,公司布局心脏瓣膜全瓣位的修复和置换治疗,注册在售产品包括人工生物心脏瓣膜、瓣膜成形环、肺动脉带瓣管道、心胸外科生物补片等;在外科软组织修复领域,公司注册在售产品包括神经外科生物补片、生物疝补片。广泛的产品布局使得公司在不同细分领域与美国爱德华公司、国内上市公司冠昊生物、正海生物以及其他具有竞争力的创新医疗器械厂商竞争。

国内市场主要参与者如下:

(资料来源:公司公开资料)

(资料来源:公司公开资料)

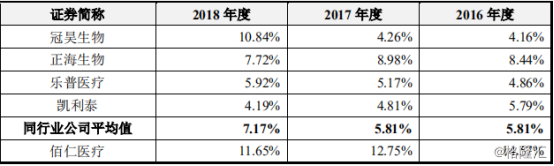

研发投入对比:

(资料来源:公司公开资料)

(资料来源:公司公开资料)

经过多年持续不断的技术研发与经验积累,公司目前拥有国际国内发明专利19 项,拥有 15个国内发明专利、4 个国外发明专利,主要产品的生产和研发的开展依赖于核心技术。

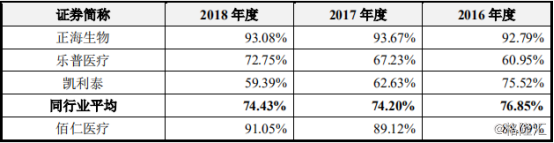

毛利率对比:

(资料来源:公司公开资料)

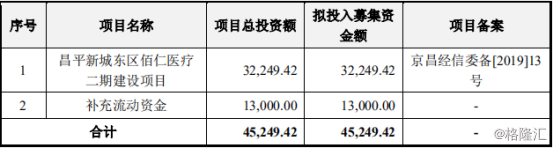

五、募集项目简要分析

本次募集资金扣除发行费用后计划投资于一个项目,为工昌平新城东区佰仁医疗二期建设项目,并补充公司流动资金需求,项目投资总额为4.52亿元。 公司本次拟公开发行不超过2,400万股人民币普通股,占发行后总股本的25.00%。

(资料来源:公司公开资料)

(资料来源:公司公开资料)

1)生产项目简介

本项目建设地点位于北京市昌平区南邵镇金家坟南,主要包含二期生产项目建设和研发实验中心建设。通过项目建设公司将优化生产环境、配置高端生产技术设备,进一步扩大产能,提高企业经济效益。同时,项目将建成国内一流的心血管植入产品研发中心,为公司的生产经营提供基础技术支持,研究开发心血管医用植入器械产业关键核心技术和关键工艺,突破心血管医用植器械的瓶颈技术,为本领域的产业化发展提供技术支撑。

2)可行性与前景

植入医疗器械属于第三类医疗器械的高端产品,是医疗器械产业中重要的产品门类。我国植入医疗器械市场发展快,但是发展时间较短,滞后于发达国家。本募资项目的实施将持续扩大研发自主创造力,其中牛心包瓣、肺动脉带瓣管道等产品填补了国内该领域的产品市场空白,项目建设对于持续增强我国在此领域里的国际地位有深远影响。

为了扩大公司产能,缓解目前生产场地不足的需要,增强公司研发和自主创新能力,提高公司核心竞争力的需要显地非常必要。

项目投资生产的医疗器械产品,目前为止已有几项政策明确推荐医疗器械国产化。有了国家政策的大力支持,医疗器械市场发展前景可观。

3)项目投资金额概算

本项目拟投资 32,249.42 万元,其中工程费用 21,916.16 万元,占比 67.96%;工程建设其他费用 701.23 万元,占比 2.17%;预备费 1,130.87 万元,占比 3.51%;研发费用 6,997.28 万元,占比 21.70%;铺底流动资金 1,503.89 万元,占比 4.66%。拟全部使用募集资金投入。

4)项目进展和预计建设周期

本项目的建设期为 3 年,项目内容包括工程建设及设备安装、人员培训。

六、重点风险提示

1)医疗器械行业政策变化风险

2018 年 3 月 20 日,国家卫计委等 6 部委共同印发《关于巩固破除以药补医成果 持续深化公立医院综合改革的通知》,提出要持续深化药品耗材领域改革,实行高值医用耗材分类集中采购,逐步推行高值医用耗材购销“两票制”。一旦公司在某地区的集中采购中未能中标,将影响该地区的产品销售。同时,随着医疗卫生体制改革的进一步深入、“两票制”的逐步推行、医疗控费力度的进一步加强,公司产品的销售地区、销售价格可能会受到限制,将对公司经营造成不利影响。

2)动物疫情风险

公司生产所需的主要原材料为食用动物组织,相关动物组织经处理后可以长期保存,这为大量备货提供了条件,为保障供应,公司长期保存一定量的备货库存,但若发生全国范围持续的大规模动物疫情,可能造成公司原材料供应困难,影响公司生产和销售。

3)重要原材料采购集中的风险

公司主要产品的核心原材料为牛心包,主要供应商为吉林省长春皓月清真肉业股份有限公司(以下简称“长春皓月”)。报告期内,公司自长春皓月采购金额占当期动物组织原料采购总额的比例分别为 73.90%、49.00%、66.47%,相对集中。集中采购的原因包括确保质量和可靠性以及满足监管要求。虽然长春皓月为长期合作的供应商,其持有公司子公司长春佰奥辅仁 10%股权,合作关系比较稳定,公司也考虑了替代供应商选择,但若因不可预见之原因导致长春皓月的供应出现问题,公司可能难以及时获得足够的替代来源,存在重要原材料采购集中的风险。

4)产能不足风险

公司致力于动物源性植介入医疗器械的研发、生产与销售,公司标志性产品牛心包生物心脏瓣膜的生产需要经过动物组织采集预处理、抗钙化处理、瓣架瓣座制作、缝制、灭菌、包装、检测等多道工序。公司施行柔性生产管理模式以满足销售需求,但是瓣膜缝制工艺复杂精细,生产人员需经过长期培训和大量练习才能具备相关技能,缝瓣人员的充足稳定对瓣膜产品的产能释放有较大影响。报告期内,随着公司产品市场认可度的不断提高,销量逐年增长,产能利用率达到了相对饱和的状态。公司通过招聘并培训生产人员、优化工艺等方式持续

增加产能。但若公司业务规模快速扩张,公司面临的产能瓶颈问题不能及时解决,将不能满足部分客户对产品交货期等方面的要求,进而对公司持续盈利能力及成长性产生不利影响。

5)实际控制人风险

本次股票发行前,金磊博士直接持有本公司 83.23%的股份,另通过佰奥辅仁投资与佰奥企业管理分别控制公司 8.33%及 8.33%的股权,配偶李凤玲女士直接持有公司 0.11%的股份,双方合计控制公司 100%的股份,为公司实际控制人。以新股发行比例 25%测算,本次发行完成后,实际控制人控股比例下降至75%,仍具有绝对控制权。实际控制人能够对公司董事会成员的构成、经营决策、投资方向及股利分配政策等重大事项的决策施加重大影响,可能利用其绝对控制权地位对其他股东的利益造成负面影响。