下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:5.39港元

投资要点

⚫近日,公司发布2019Q1销量公告,Q1总销量844.3万台,同比增长32.5%,创单季历史新高,其中内销249.3万台,同比增长2.6%;外销595.0万台,同比增长50.9%。公司内销Q1增速领先行业,自主业务8.3%的增速表现亮眼;外销第36个季度高增长,各区域均有硕果,其中北美同比增长112%。

⚫内销方面,弱市中销量持续增长,自有品牌增速亮眼。公司今年首季2.6%的内销增速明显优于产业在线统计的-3.0%的行业增速(不含3月),延续了前期增速优势,其中自有品牌同比增长8.3%,表现亮眼,彰显公司产品力的提升。从奥维云网统计的零售端情况来看,彩电销量增速主要来自线上,其中小米等互联网品牌优势明显。2018年TCL代工小米约40%的电视,2019年年初小米入股TCL集团,公司与小米的合作有望进一步加深。预计在公司自有品牌产品力提升和小米线上优势支持下,公司内销增速有望继续领先行业。

⚫外销方面,销量增速大超预期,各个区域均有硕果。2018Q1外销销量增速58.7%,今年Q1销量在高基数下增长50.9%,并较行业1-2月增速高41.5pp.,大幅超越预期。分地区来看,各个区域均有硕果,其中北美市场销量同比增长112%,根据NPD数据,公司Q1在北美销售量市场连续六周位列前二;欧洲市场同比增长27.1%,其中德国、意大利和法国增长显著;新兴市场同比增长39.9%,其中阿根廷、厄瓜多尔、印度尼西亚和澳大利亚等市场为快速增长区域。从2016年第二季度开始至今的36个季度,公司外销销量增速未曾低于15%,大部分时间增速超过30%,势头强劲。随着公司品牌认知度和产品力的增强,以及欧洲等渠道的打开,预计公司海外业务将持续发力,后续增速有望继续领跑行业。

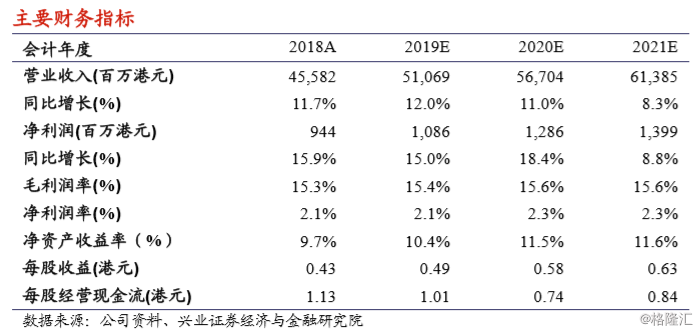

⚫我们的观点:面对不同市场特征,公司在国内外采取不同发展战略。国内市场上,由于市场需求低迷,公司将重心侧重在产品结构提升上,目前正积极发展高端品牌XESS,并于3月联合IMAX推出8KQLED电视X10,预计将长期受益于国家的超高清视频产业发展行动计划。由于面板价格下降,Q1市场均价双位数下滑,但我们期待公司产品结构提升带来的Q1收入表现。国外市场上,公司追求市占率提升,得益于公司产业链一体化优势,以及产品力和品牌认知度的提升,目前全球市占率已上升至第二,仅次于三星,盈利能力也强于公司国内业务,我们继续看好公司海外业务的持续发力,并密切关注与华星光电在印度合建的产业园进度。除电视业务外,公司正积极进行多元化拓张,包括智能AV、商用业务、智能家居和互联网业务等,发展潜力不俗。我们看好公司发展,预计2019-2021年EPS分别为0.49、0.58和0.63港币,目标价5.39港元,对应PE分别为11.0、9.3和8.6倍,维持审慎增持评级。

风险提示:行业竞争加剧,贸易摩擦升级,外需大幅下降,国内政策利好不及预期