下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商策略谢亚轩、刘亚欣

来源:轩言全球宏观

核心观点:

美联储发布3月议息会纪要,纪要进一步揭露了美联储的货币政策取向,美联储之所以对利率调整“保持耐心”,一是由于经济前景的不确定性(而非认为经济前景非常悲观,工作人员认为美国一季度的经济放缓将是短暂的,而二季度的实际GDP增长将强劲反弹);二是由于通胀压力减弱。

FOMC成员们关注到的全球、美国经济基本面和金融领域的不确定性主要包含以下7点:1、贸易谈判和脱欧谈判;2、欧洲和中国经济放缓;3、美国财政刺激效果减弱;4、家庭支出疲软;5、美债收益率曲线的平坦化;6、劳动生产率回升;7、工资压力导致的通胀上行风险。

有鉴于这种不确定性,对于未来的货币政策,委员们认为“货币政策立场调整的决定将适当地取决于未来数据所反映的前景演变”,目前大多数与会者预计,政策利率在年内或保持不变,但也有部分成员表示,如果经济如目前预期的发展,今年晚些时候适当提高联邦基金利率可能是合适的。针对这一高不确定性时期,鲍威尔还考虑推动改进FOMC对于联邦基金利率预测的市场沟通,以避免市场误解美联储的政策取向。

商品价格和通胀或是影响新兴市场基本面和改变美联储政策基调的关键因素。一方面,受OPEC供应明显收缩、需求相对稳定等影响,原油价格快速上涨,Brent原油和WTI原油分别涨至71美元/桶和64美元/桶,这将对美国通胀直接造成显著影响;另一方面,代表更为广义商品价格的CRB指数出现明显上涨,这将体现在PPI及其对CPI的传导中,同时也将对资源国汇率和基本面构成一定正向影响,美联储所担忧的海外经济风险或将好于预期。这可能使得美联储的货币政策不如预想中宽松,并对发达国家长端利率构成上行压力。

继续关注收益率曲线给出的信号。FOMC同样提到了担心国债收益率曲线的平坦,不过他们的讨论也指出,长期利率中异常低的期限溢价水平降低了历史情况对于当前参考的可靠性。我们在专题报告《美债收益率曲线倒挂对于衰退与资产价格的指向意义》中也对此进行了分析,整体而言当前收益率曲线暂未给出明确衰退信号,但风险确实在上升。

图文简评

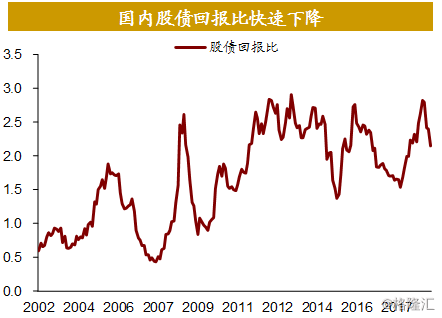

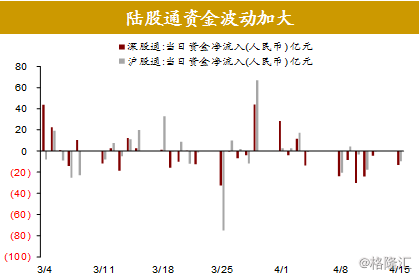

一、2月以来A股跑赢新兴市场

2月以来,A股表现持续超出全球股票市场,陆股通资金波动加大,由年初以来的持续净流入,转为大幅双向波动。

从外围环境来看,美股在中国交易日期间的相对弱势,土耳其里拉的再度剧烈波动,也引发国际资金对于新兴市场的担忧。港美息差的明显缩窄或将导致北上资金融资成本的快速抬升。以上因素均加剧了近期外资的波动。

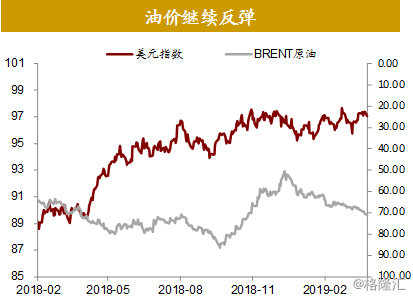

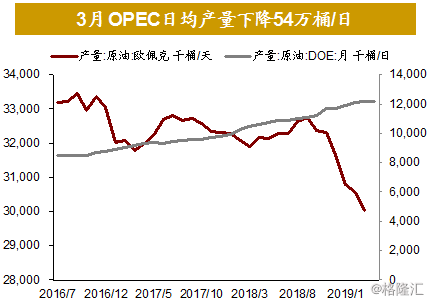

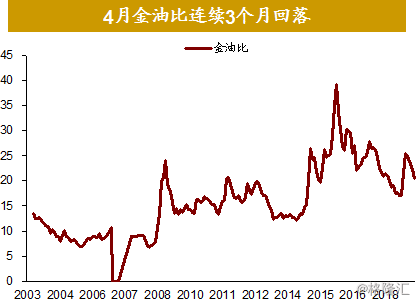

二、供应趋紧,油价上涨

OPEC的原油产量连续5个月下降,跌至四年来的最低。主要石油出口国沙特称,其将继续将日产量控制在1000万桶以下,低于去年11月创纪录的1110万桶。

在持续的政治和经济危机、美国制裁以及大面积停电的压力下,委内瑞拉的石油产量在3月份跌至74年来的最低点。利比亚正处于全面内战的边缘,邻国阿尔及利亚政局也动荡不安,均对原油供给造成压力。

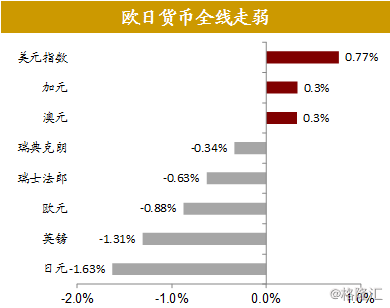

三、欧日货币全线走弱

脱欧风波、欧元区货币政策基调偏向宽松、欧洲经济数据疲弱使得欧洲货币全线走弱,推升了美元指数。

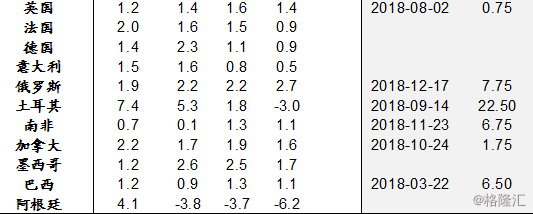

新兴市场货币整体保持强势,但走势有所分化,资源国汇率表现强于亚洲新兴市场。

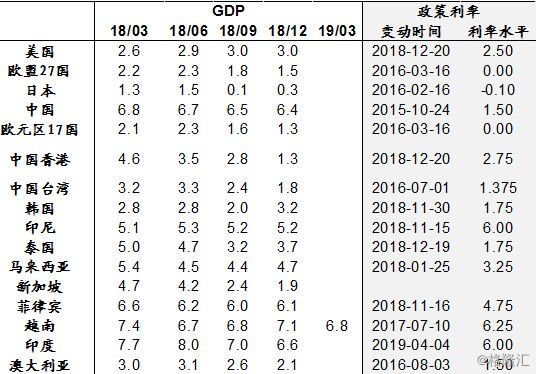

四、增长、通胀下降,印度央行降息

2019年一季度,越南GDP同比增长达6.8%,较四季度小幅下降。其中,农林渔业同比增长2.7%,工业和建设业增长8.6%,服务业增长6.5%,最终消费支出增长7.1%,进出口额分别增长8.9%和4.7%。加工制造业是对越南一季度经济增长贡献最大的领域,增幅达到12.35%,不过仍低于去年同期14.3%的增长水平。

越南一季度经济增长总体平稳,但由于缺乏像去年一样的重点企业集中投产带动及受部分商品出口下滑和非洲猪瘟的影响,GDP增幅低于去年同期7.38%的水平。4月4日,印度央行宣布将回购利率从6.25%下调至6.00%,符合市场预期,印度2月通胀只有2.57%,已经连续8个月低于央行设定的4%中期通胀目标,而2018年Q4印度经济增速仅为6.6%,大幅低于前三个季度,今年的经济增长状况同样不容乐观,加之今年4-5月印度将举行大选,都构成印度央行选择继续降息的支撑因素。