下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:复利无声

今天大盘全天下跌,收在3189.96点,跌51.97点,跌幅-1.6%,这是节后开盘以来的第三个阴线,恐惧就像黑洞一样在无限的放大,散户的卖盘蜂拥而至,全天成交额萎缩到3606亿,不出意外,深证成指

是要止步于13周连阳了。

黑洞的恐怖在于不知不觉中吞噬掉一切。即便是比人类更文明更高级的生命体也无法逃脱,即便是比地球更加美丽和充满多样性的星球也无法逃脱,即便是比太阳系更大的恒星群体,也无法逃脱。因为,这就是黑洞存在的意义,靠近他,无未来,只有尽可能远离他。

这跟我们投资一样,如果一开始你的投资逻辑和理念出了问题,即便是金融高材生、即便是资深企业高管、即便是财务专家亦或者是技术分析专家,可能都是停留在战术层面的思考,环境选错了,产生牛逼结果的概率就太小了。而解决这个黑洞问题最有效的方式,就是搞清楚自己的投资逻辑了。

看看今天的恐慌,真的觉得普通散户太悲惨了。牛市中稍微回调下,就急吼吼的卖出了,再一涨又急忙忙的满上了,你有找到自己买入卖出的逻辑吗?我们每个人都应该好好想想,我也把我认为最重要的投资逻辑分享给大家。

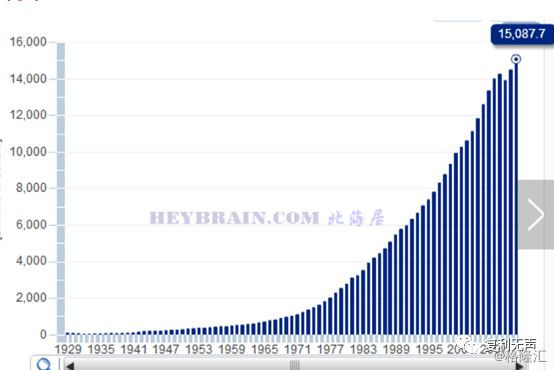

一、经济环境大过一切。巴菲特长盈的关键是什么?前列腺,你还是先坐下,你先别发炎;让腰间盘说话吧,他比较突出。巴菲特长期稳健获利并不是因为他是价值投资,也不是因为他出身背景,也不是因为人脉和资金支持;用他自己的话说:我的成功源于我出生在美国!是的,我们看下巴菲特出生以来美国发生了什么?巴菲特出生于1930年8月30日。他出生以后,美国就从1929年的经济危机中开拔,从二战胜出、到今日世界霸主;美国的GDP从1929年的1046亿美元增长到了2018年的预计突破20万亿美元;89年的时间,GDP增长了接近200倍

(图片来自网络)

再来看美国股市发生了什么。

还是以我经常举例的SPX标普500为例,从指数公布的1950年起,到今日,69年的时间,175.5倍的涨幅。

所以,回过头来看我们自己,真的很庆幸我们生在现在的中国。在完成过去40年的高速增长后,可以确信我们至少还能保持6%左右的GDP增长20年以上;而我以为,以我们中国人的创造力和吃苦耐劳的精神,我们的增长远远不止这些。在这样的环境下才有投资的价值。

二、上升趋势大过下降趋势。这里面有两层逻辑,一个是整体经济虽然保持上行,但在增速和质量上,是有波动的,比如从10%到6%,再从6%稳定到6.5%,趋势就可以分为下降和上升。而股市跟经济是正向的,即便中国A股也是这样,可以看下下面两张图的对比。

最明显的莫过于2008年前后,同一时间区间,居民消费价格指数和经理人采购指数,巨幅下降;以CPI为例,1年的时间,从108.7跌到98.4,而对应着上证指数从6124的高点,跌到了1664才止住。

另一个层次的逻辑,在上升趋势投资的收益率是会被放大的,在下降趋势下投资,收益率是会被大幅降低的。

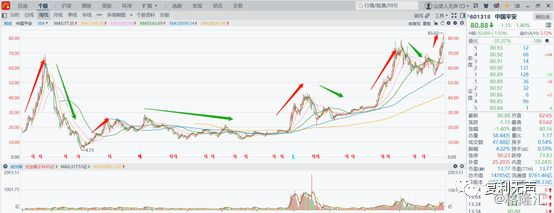

以我比较钟爱的中国平安为例,在价值不断被发现并保持总体向上走的过程中,可以很清楚的看到,他的每一次快速的上涨和下跌,都跟A股整体的走势保持正相关。可把上证和他的图形对比一下。

所以,在投资中,不尊重趋势是不行的,至少你要保证上升趋势的时候,不要轻易离场。

三、行业优势大过公司优质。我不知道这样说是不是会有不同的意见,毕竟这个市场上有大量的沙漠之花存在,但他们的存在毕竟是少数,所以才叫沙漠之花不是吗?给你两个选择,一条是花团锦簇,一条是忐忑崎岖,你选哪个呢?我一定选那个最安全也最容易收获鲜花的路。但到了投资上,人性的复杂就会造成很多选择障碍,最终的投资结果也各不相同。我讲下我这一次调整中换仓的事情,你们看看有没有参考价值。关于远东传动的分析,见我之前的帖子,说的很清楚,绝对的非等速传动轴龙头,估值19年算下来只有11倍,1年2次分红,股息都要4.75%,未来5年还要投资30个亿,营收净利润是现在的3.5倍。好不好?是好嘛,所以我当时买入了嘛。但我最近卖出了,当然10多点的利润也顺便带走,为什么?我跟朋友说的很清楚,我不能想象未来大黄蜂拖着油箱在战斗,燃油车不是未来。而随后我转向了高端制造,因为未来制造大黄蜂需要高端制造,至于是快克股份还是拓斯达、埃斯顿、机器人,我不知道,倒是都不错,都可以买一点。

总之一句话,不要用战术上的胜利去弥补战略性的失误,没意义。

四、最优秀企业大过拐点公司。这大概属于概率游戏吧,很多高手喜欢玩儿这个,以小博大,一旦成功,这个收益率太惊人了。但这终究是一个概率,毕竟股价垃圾的企业大部分本身经营就很差,在这个信息如此充分传播的市场里,被错杀的概率极小。我就以白酒行业为例,整个板块18支概念股,拉长历史看,有没有股价走出贵州茅台这样的长牛的呢?五粮液没有,水井坊没有,洋河也没有,拐点的都没有。选择行业里优秀的龙一龙二,是最大的确定性胜出。

五、长期下跌大过长期上涨。这个市场里,只要是行业稳定存在,就没有只跌不涨的个股,更没有只涨不跌的个股。所以,在个股的股价走上多年的长牛或者长熊的时候,去看看他的估值和预期;如果持续上涨3-5年以上的个股,估值开始走上30倍,PEG>1,我觉得再去投资,取得超额收益率的可能性会很小;如果一个行业持续下跌3-5年,个股也持续下跌3-5年,各种利空叠加不断,但到了最后我们能想到的利空基本上都差不多了,而且股价开始拒绝进一步下跌的时候,我觉得这个时候去投资,取得超额收益的可能性就比较。

最后,送大家一个福利,明确的告诉你我现在在布局银行和影视板块,因为这两个板块的预期都太悲观了,总得来看两个行业,都已经6年没有让投资者在股价上赚钱了,你们觉得还可以更烂吗?