下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、邢曙光、钟奕昕

来源:新时代宏观

北京时间4月11日凌晨,美联储公布3月FOMC会议纪要。

美联储重申年内不加息,但内部仍存分歧

3月议息会议上,美联储将2019年一季度家庭消费支出的评述下调为“增速放缓”(此前为“继续强劲增长”)。与会者指出,2018年底以来零售销售疲弱值得关注,消费者支出疲软将对一季度经济增长放缓做出重要贡献。但同时,近期消费的疲软很可能是由于暂时性因素,比如联邦政府的部分停摆和2018年底金融市场的动荡,而在这些不利因素消退后,消费者信心将恢复。因此,许多与会者预计,强劲的劳动力市场、家庭收入的稳步增长、金融状况和家庭资产负债表状况的改善,以及消费者信心改善,未来几个月消费者支出将继续走强。

对于美国的经济状况,与会者一致认为,美国劳动力市场仍强劲,但经济活动的增速较2018年四季度的稳健水平有所放缓(slowedfromitssolidrate)。具体来看,近几个月的平均就业增长较为稳定,失业率一直保持在低位;但第一季度家庭支出和企业固定投资增速放缓;总体通胀率有所下降,主要是由于能源价格下降;除食品和能源外的其他商品的通胀率仍然保持在2%左右。总体来看,美联储官员仍对美国经济基本面有信心,他们认为,未来几年最有可能出现的结果是美国经济活动持续扩张、劳动力市场保持强劲、且通胀接近美联储2%的对称目标。

在利率前瞻指引方面,大多数与会官员表示,考虑到经济前景的演变以及风险对经济前景的影响,可能要在2019年内保持利率目标区间不变。其中有几位指出,目前联邦基金利率的目标区间接近他们对长期中性水平的估计,并预计在预测期内经济增速将继续接近长期趋势利率水平。美联储多次强调,任何对于联邦基金利率目标区间的调整,都将取决于美联储目前对经济前景的评估(依据一系列广泛的数据),还取决于经济前景的风险如何演变。

然而,美联储内部对于是否应该加息也存在着一定的分歧。尽管大多数官员认为2019年内不加息,但有几位与会者指出,他们对联邦基金利率的适当目标区间的看法,可能会根据未来公布的数据和其他形势的变化,向任何一个方向转变。表明这部分美联储官员认为美联储是否加息应当根据经济形势的变化边走边看。而另一些与会者则表示,如果经济像他们目前预期的那样发展,经济增速高于长期趋势利率,可能今年晚些时候适度提高联邦基金利率的目标区间是合适的。

认为美联储在年内不应加息的官员,主要是考虑到美国经济增长有所放缓、通胀压力不大。美国正面临着一系列下行风险,主要包括全球经济增速放缓,特别是欧洲和中国经济增速放缓幅度超过预期,可能会产生相当大的溢出效应;美国国内方面则面临消费支出持续疲软、财政刺激效应大幅下滑;以及国际政治经济局势的不确定性,包括贸易谈判和英国脱欧。因此,在经济前景面临高度不确定的情况下,要对货币政策的调整保持足够的耐心。

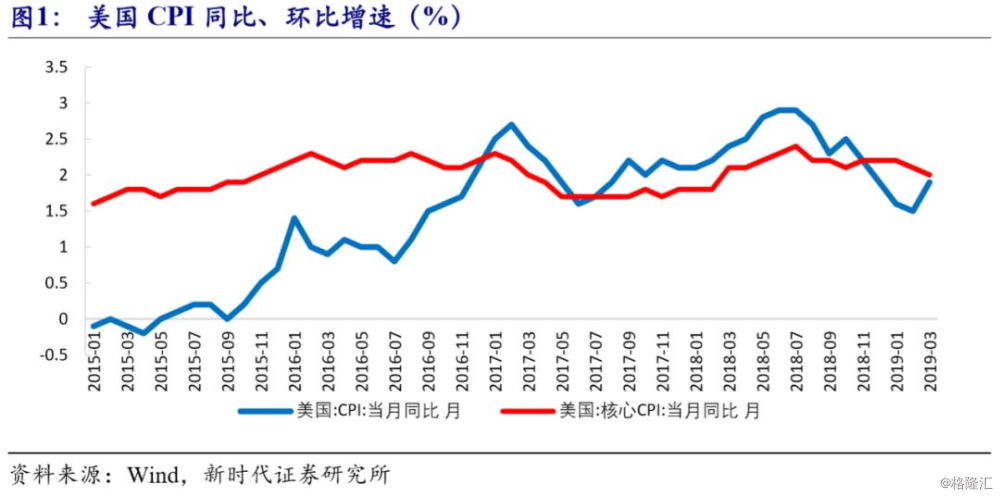

最新公布的CPI数据显示美国通胀水平正在上升,在食品与能源价格的提振下,美国3月CPI同比超预期增长1.9%,结束此前连续4个月的下行。本月晚些时候公布的3月PCE物价指数有望出现好转。近期数据表明美国就业市场持续改善,U6失业率在近期呈现下降趋势,并且可供选择的职位数量超过求职者人数。随着劳动力需求持续强劲,将迫使企业提供更高的工资和更多的非工资福利来吸引工人,薪资增速或将提升,从而导致物价涨幅高于预期。从这个角度来看,美联储目前只是暂缓加息,加息周期尚未结束。

美联储官员未就准备金水平达成一致

美联储在3月议息会议上决定,从5月开始放缓资产负债表的缩减速度,将每月减持国债的上限从300亿美元降至150亿美元,并在9月底停止缩表;而每月减持MBS的上限仍维持在目前的200亿美元,9月末起将到期的MBS本金转投美国国债(每月最高限额为200亿美元)。与会者认为,在9月底结束缩表将降低美联储持有证券计划的不确定性,赎回的速度放缓符合美联储平稳且可预见地调整其证券持有量的做法,这可能有助于降低市场波动的风险。

尽管美联储官员一致认为需要充足的准备金来控制短期利率水平,但是并未就准备金的规模达成一致。多位与会者担心如果准备金减少太多,利率将出现波动,因此建议在缩表结束后不久(relativelysoon)就恢复购买美国国债,从而稳定准备金的平均水平。这部分与会者认为应该尽量减少因准备金供应少导致的利率波动风险。而其他一些官员则认为货币市场不会出现“过度波动”(excessivevolatility),应该允许准备金在缩表结束后的更长时间内继续减少,这将有助于委员会了解更多关于潜在储备需求的信息,并且更低的准备金水平更能够保证,美联储所持有的证券不超过有效实施货币政策所必需的数量。

堪萨斯城联储高级经济学家A.LeeSmith在HowManyReservesDoestheFederalReserveNeedtoSupply一文中指出,美联储需要的准备金水平取决于联邦基金利率和IOR利率之间的息差。如果政策制定者选择以接近于零的FFR-IOR息差来运作,那么实施货币政策可能需要1.5万亿美元的准备金。然而,如果政策制定者选择更高的FFR-IOR利差,那么1.1万亿美元左右的准备金就足够了。截至3月末,准备金约为1.6万亿美元,略高于1.5万亿美元。

虽然美联储未就准备金水平达成一致,但需要注意的是,会议纪要指出,无论何时恢复购买美国国债,都是为了与美联储债务增长的需求保持一致,都属于保持充足准备金的货币政策推行的正常操作,不代表货币政策立场变化。长期准备金水平和资产负债表规模最终将由对美联储债务的长期需求决定。此外,由于美联储的最终目标是持有以国债为主的资产,美联储后续将对其资产中的国债和MBS构成比例进行调整。

市场和美联储之间也存在分歧

不仅美联储内部对加息存在一定分歧,市场和美联储之间也存在分歧。自2018年下半年美国经济增速出现放缓迹象以来,市场上预期美国经济面临拐点的呼声越来越高,市场认为美联储应该停止加息、甚至降息。而美联储对货币政策的调整主要取决于对美国经济前景的评估,以及相关风险如何演变,而非仅关注较短期的经济状况。

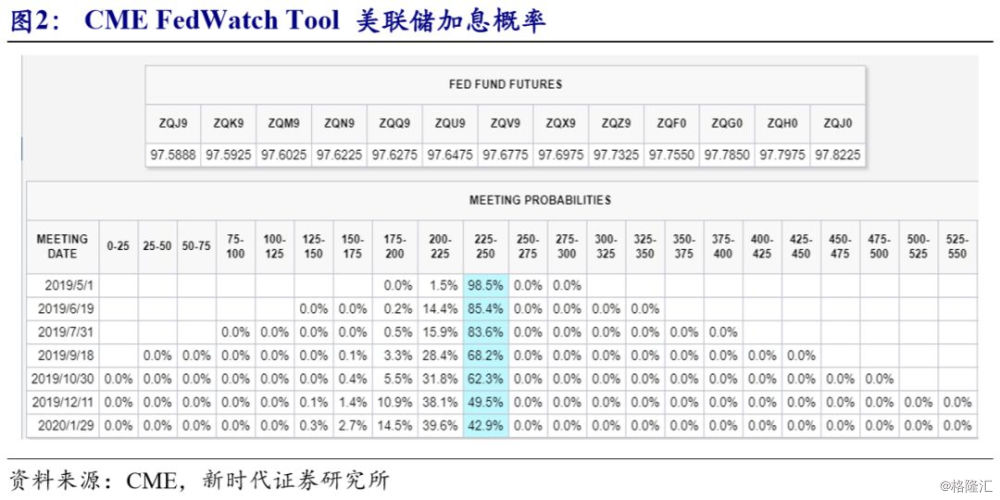

近期美债收益率倒挂情境下,降息观点更加流行。因为从历史经验看,美债收益率倒挂与美国经济衰退高度相关,并且收益率倒挂的出现往往早于经济衰退。根据CME美联储观察工具显示,截至4月12日,市场预期美联储在在6月降息25BP的概率为14.4%。数位美联储官员也在议息会议上表达了对美债收益率曲线平坦化的担忧。但同时,他们也指出,长期利率的期限溢价水平异常之低,因此以历史经验来评估近期收益率曲线变化可能预示的结果并不可靠。

美债收益率倒挂领先经济衰退的机制尚不清楚,一个可能的解释是,金融机构往往借短放长,倒挂之后,金融机构盈利下降,收缩信用,从而引起经济衰退。当然,也有观点认为两者之间不存在因果关系,有可能是第三方因素导致两者先后同趋势变动。然而,美债收益率倒挂并不一定意味着经济衰退。美债收益率倒挂不是经济衰退的充分条件,近年来较低的期限溢价水平,一定程度上是因为前期美联储以及海外资金购买美债。经济衰退是否跟随美债收益率倒挂归根结底要看美国经济基本面。

鲍威尔上台后,美联储似乎被市场“干扰”。2018年美联储加息4次,美联储持续加息缩表,在一定程度上引发了美股大幅调整,以及新兴市场货币危机。而市场对加息预期的升温更是导致美股大幅波动,在市场预期美国经济增速拐点已到,以及贸易摩擦、美联储加息以及地缘政治风险等因素的触发下,美国股市在2018年10月出现剧烈调整。市场似乎希望美联储不要再继续加息。美联储主席鲍威尔从2018年11月开始表态“偏鸽”,一方面是出于对经济增速放缓的担忧,一方面则是为了安抚市场情绪,此后,美联储的整体表态也逐渐“转鸽”。

一直以来,美联储都强调货币政策调整更加依赖数据,不会受到政治因素干扰,而2018年以来美联储的独立性不断遭受挑战。特朗普此前接二连三“炮轰”美联储加息,指责美联储加息不利于美国经济扩张和股市的上涨,而在美联储态度“转鸽”后特朗普仍未停止对美联储继续“施压”。白宫首席经济顾问库德洛甚至在3月底呼吁,美联储应该立即降息50个基点。

当然,并不是所有的机构都认为美联储应该降息。IMF在最新一期《世界经济展望》中下调美国2019年经济增速预期至2.3%,仍高于潜在经济增速。IMF认为,美国劳动力市场有望进一步收紧、薪资增速将继续回升,这可能允许美联储在2019年下半年继续加息一次。

欧央行按兵不动,暂未决定TLTRO-III细节

在美联储公布会议纪要前不久,北京时间4月10日晚间,欧央行公布4月会议决议,决定维持三大基准利率不变(再融资利率0.0%、隔夜贷款利率0.25%、隔夜存款利率-0.4%),欧央行继续按兵不动符合市场预期;对于市场关注的TLTRO-III具体细节,欧央行并没有在此次议息会议上进行讨论,而是表示关于TLTRO-III的进一步细节将在适当时候公布。

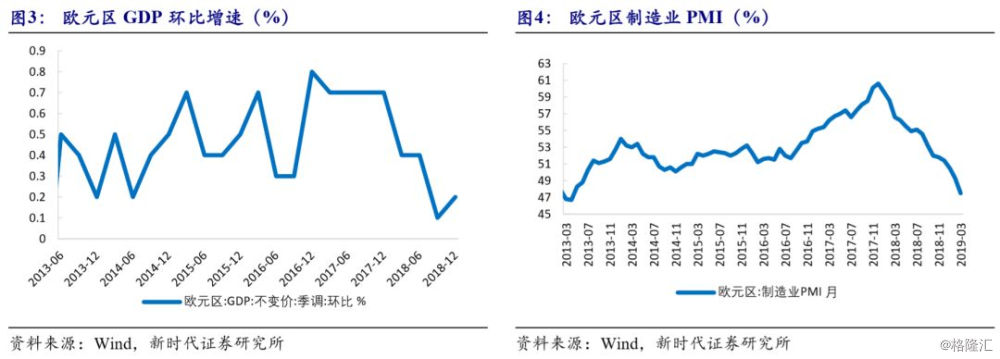

对于欧元区的经济形势,欧央行承认欧元区经济正在走弱,欧元区经济增长势头放缓将延续,但经济衰退的可能性仍然较低。欧元区仍面临诸多下行风险,与地缘政治因素、贸易保护主义威胁和新兴市场脆弱性相关的不确定性持续存在。近期的经济数据继续疲弱,尤其是制造业PMI已连续两个月低于荣枯线,主要原因是外部需求放缓,而一些国家和特定行业的因素则进一步加重需求放缓程度。

欧央行表示,鉴于欧元区目前的经济状况,为保障有利的融资条件和支持经济扩张,仍有必要采取足够程度的货币宽松政策,从而确保通货膨胀在中期保持在低于但接近2%的水平。在利率前瞻指引方面,重申预期利率“至少在2019年底前保持目前水平,而且只要有必要,都将保持目前水平”。此外,欧央行更是表态:如果有必要的话,欧央行已准备好动用所有政策工具以确保通胀朝着预期目标方向收敛。(readytoadjustallofitsinstruments,asappropriate,toensureasustainedconvergenceofinflation)。这意味着欧元区未来经济的走向是欧央行制定货币政策的关键所在。

欧央行在3月议息会议上宣布将于2019年9月启动新一轮长期再融资计划,而TLTROIII实施的具体细节是市场关注的焦点。但4月议息会议欧央行并没有对此做出讨论,而是表示关于TLTRO-III的进一步细节将在适当时候公布。在新闻发布会上,德拉基表示“我们将在即将召开的会议上就一系列新的长期再融资目标操作的具体条款进行交流。特别是,新TLTRO-III操作的定价将考虑到对基于银行的货币政策传导渠道的全面评估,以及经济前景的进一步发展。”可见,TLTROIII实施的具体细节将根据未来欧元区经济形势而定。

此前路透社报道欧央行正在考虑分层存款利率(tiereddepositrate),以抵消其宽松货币政策带来的副作用。在新闻发布会上,也有问题提到在4月会议上是否有讨论关于分层存款利率的问题。对此德拉基称并没有对缓解(宽松货币政策副作用的)措施进行讨论(wehaven'tdiscussedthemeritsortheconsofmitigationmeasureseither),现在讨论分层存款利率也为时尚早,需要对此进一步分析。

展望未来,尽管面临诸多下行风险,但这些不利因素的影响预计将得到缓解,欧元区经济面临衰退的可能性较低。并且欧元区的经济扩张将继续得到有利的融资条件、就业的进一步增加和工资的上涨,以及全球经济活动的持续扩张(尽管速度有所放缓)的支持。