下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安证券宏观组陈骁、魏伟、杨璇

来源:宏评债论

事件

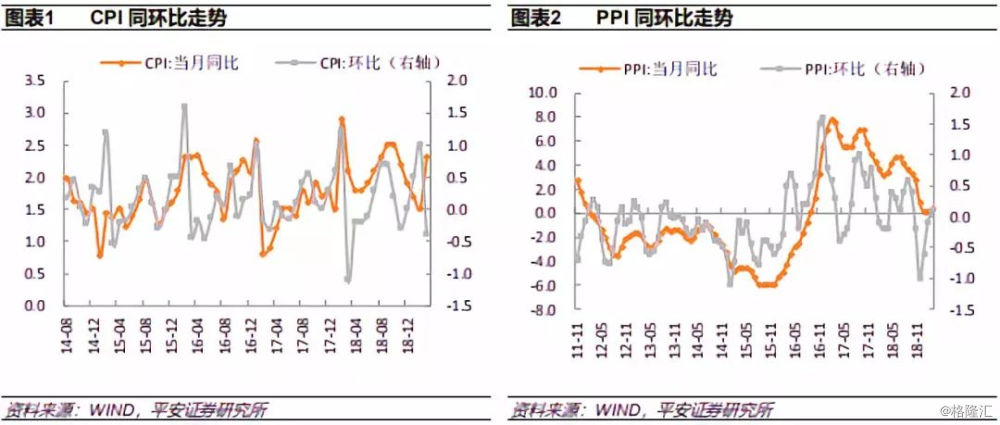

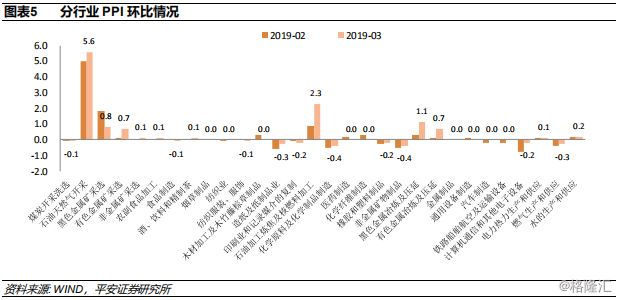

2019年4月11日,国家统计局公布了3月物价数据:3月份CPI同比2.3%(上期1.5%),环比-0.4%;PPI同比0.4%(上期0.1%),环比0.1%。

核心摘要

>> CPI同比重回2%以上,主因猪肉与蔬菜共同推动。3月猪肉价格已现反季节性上涨,非洲猪瘟与猪周期的叠加影响带来生猪产能的快速大幅去化,将继续拉动猪肉价格走高,进而带来通胀的上行压力。

>> 4月增值税税率下调将较大程度上对冲通胀的上行压力,尤其是4月1日国内成品油价即直接大幅下调了2.6%。由此综合来看,预计4月CPI同比增速仅小幅升至2.4%。

>> PPI同比反弹,工业品价格表现强韧,与3月制造业PMI的回升相一致,工业生产有一定的好转迹象。石油与钢材价格上涨较多。

>> 未来工业品价格仍可能再度转弱:一方面, 4月增值税税率下调将对工业品终端价格带来直接的向下压力,另一方面,春节开工效应逐步褪去之后,需求端动能的减弱也将逐步对工业品价格带来压制。总体而言,短期工业生产的回暖有望对PPI形成一定支撑,但后续仍存在回落压力。

正文

>> 食品价格拉动CPI大幅回升

在食品价格的拉动下,3月CPI同比增速较上月大幅攀升0.8个百分点,重新回到2%之上:3月份食品分项同比大幅回升3.4个百分点至4.1%,非食品分项同比小幅上升0.1个百分点至1.8%。食品分项的大幅上升主要受到了猪肉、鲜菜的共同推动,二者同比增速分别大幅上升9.9和14.5个百分点,其中鲜菜增速的攀升有低基数的助推,猪肉增速的上涨则有较大程度是由于今年3月猪肉价格出现反季节性上涨:经过冬季非洲猪瘟发酵后,3月CPI猪肉分项价格环比增速1.2%,相较2月份春节时期的价格继续快速上升(2月猪肉环比增速0.3%)。3月份非食品价格同比增速仅小幅上升,其主要影响因素是交通通讯分项:在油价的推动下,3月该分项同比增速小幅上升1.3个百分点至0.1%。

>> 猪肉价格将继续为CPI带来上升压力

在非洲猪瘟与猪周期的叠加影响下,未来猪肉价格将继续为CPI带来上升压力:今年1、2月生猪存栏分别同比下降13.1%和17.0%,能繁母猪同比下降15.6%和19.8%,生猪产业的产能去化将继续拉动猪肉价格走高,进而推升通胀水平。短期来看,4月猪价可能将继续反季节性地保持强势,猪肉分项对CPI的推升作用将进一步增强;不过,4月增值税税率下调将带来较强的对冲效应:4月1日,国内成品油价即直接大幅下调了2.6%;综合来看,预计4月CPI同比增速仅小幅升至2.4%,对应的环比增速为0.0%。

>> PPI同比上升,石油和钢材价格上升较多

3月份PPI同比增速小幅上升0.3个百分点至0.4%,环比价格也结束四个月的连续下跌,由负转正。石油、钢铁行业对3月工业品价格支撑较大,其中石油开采、石油冶炼、黑色金属冶炼业的环比增速分别为5.6%、2.3%、1.1%,较上月分别上升0.6、1.4、0.8个百分点。今年3月钢材价格的上升一方面有春节开工对现货价格带来了提振效应,另一方面,海外矿山产量收缩导致铁矿石进口价格上涨也带来了较大的推升作用。

>> 未来工业品价格可能再度转弱

PPI同比反弹,工业品价格表现强韧,与3月制造业PMI的好转相一致,工业生产有一定的好转迹象。展望来看,未来工业品价格可能再度转弱:一方面, 4月增值税税率下调将对工业品终端价格带来直接的向下压力,另一方面,春节开工效应逐步褪去之后,需求端动能的减弱也将逐步对工业品价格带来压制,今年房地产新开工面积增速下滑显著,其对钢材需求的负面影响预计也将逐步显现。由此综合来看,短期工业生产的回暖有望对PPI形成一定支撑,但后续仍存在回落压力。预计4月PPI同比增速降至0.3%,环比增速-0.1%。