下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:国金证券研究所

投资建议

我们看好油服行业未来3年发展趋势。从全球周期来看,经历2015-2017年3年多的低油价和低投入之后,全球油气资本开支处于上升通道。基于国家能源安全战略,中国国内三大油资本开支确定性增长。2019年的油服犹如2017年的工程机械;油服行业的估值有望在2020-2021年大幅降低。

重点关注两大投资主线:页岩气与海上油气开采!精选具全球竞争力的优质龙头!(1)产业链布局完善、具有核心竞争力;(2)海外业务开拓富有成效;(3)订单或工作量较大增长。

我们希望寻找中国的“斯伦贝谢”、“哈里伯顿”。重点看好油服民企龙头——杰瑞股份;看好石化机械、海油工程、中油工程、通源石油。

行业观点

油服:国家能源安全!从供给侧角度思考,需加大原油与天然气国内供给!

江苏盐城关闭响水化工园区这一事件引发国内化工产业巨震,资本市场反应很大。我们意识到,国内很多产业已经处于存量市场,需求增量不多,但是供给侧一旦发生重大改变,可能将对行业产生重大冲击。

国家能源安全的关键就在于供给侧的安全。2018年,中国原油进口依赖度达70.8%,天然气进口依赖度达43.2%。进口依存度过大对国家能源安全造成威胁。从能源安全的视角,我国需大力增加原油、天然气国产供给。

三大油:大幅增加资本开支,确保国家能源安全!

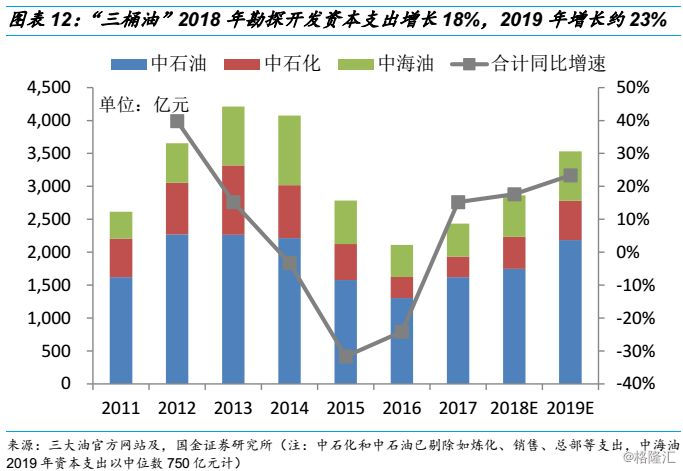

2018年中国“三桶油”油气勘探开发资本开支增速约为18%,2019年“三桶油”油气勘探开发资本开支增速约为23%。在中国石油2019工作会议上,中国石油称2019年国内勘探开发投资运行方案将同比增长25%。

油服行业研究框架:油公司资本开支增加——油服公司业绩提升

油服行业遵循“油价变化——油气公司业绩变化——油气公司资本支出变化——油服公司订单变化——油服公司业绩变化”传导路径。我们判断未来几年全球油气资本开支处于上升通道,油服企业的订单和业绩趋势相对乐观。

中国油服行业本轮复苏有望领先全球:国家能源安全!油价影响有望削弱!

过去中国油气产业上游投资主要考虑经济因素,根据油价波动做相应调整。目前国家高层更加重视将保障国家能源安全,意味着原油勘探开发支出力度有望增强,油价对我国油气勘探开发的影响因素有望削弱。

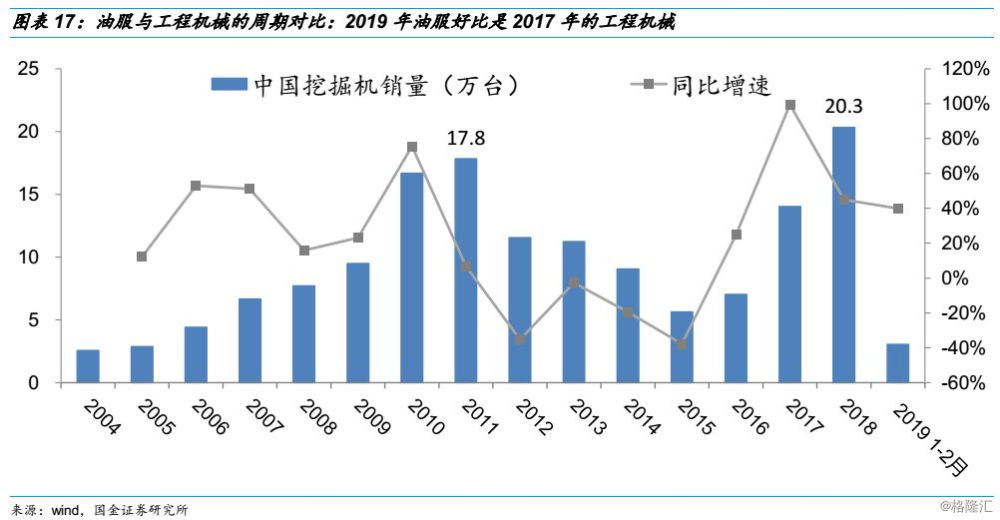

油服和工程机械行业比较:从投资的角度,好比是2年前的工程机械

油服较工程机械的复杂之处:全球周期、油价不确定性、缺乏高频数据

风险提示

油价大幅波动风险,海外业务面临地缘政治、汇率波动影响,国内外油气资本开支复苏低于预期风险。

内容目录

图表目录

一、油服:从供给侧角度看国家能源安全

1、油服:国家能源安全!从供给侧角度思考,需加大油气国内自主供给!

4月4日,江苏盐城召开市委常委会议指出,以壮士断腕的意志和决心,彻底关闭响水化工园区。此前3月21日,盐城市响水县天嘉宜化工有限公司发生特别重大爆炸事故。

江苏盐城关闭响水化工园区这一事件引发国内化工产业巨震,资本市场反应很大。我们意识到,国内很多产业已经处于存量市场,需求增量不多,但是供给侧一旦发生重大改变,可能将对行业产生重大冲击。

国家能源安全的关键就在于供给侧的安全。2018年,中国原油进口依赖度达70.8%,天然气进口依赖度达43.2%。进口依存度过大对国家能源安全造成威胁。从能源安全的视角,我国需大力增加原油、天然气国产供给。

我们记忆犹新:2018年年初,中亚来气由1.2亿立方米进一步降至0.7亿立方米,中石油管网面临巨大压力,引发“气荒”危机。中亚国家对华供气量的变化,会引发中国北方地区“气荒”。如果占中国总需求的70%的进口原油一旦出现问题,后果不堪设想。从这一角度,三大油大幅增加资本开支,油服企业订单和业绩增长具有较强支撑。

2、原油价格:全球原油需求相对比较平稳,主要变量也在于供给侧

从2018年油价的表现来看,供给侧对于油价产生很大的影响。2018年,我们关心委内瑞拉、伊朗的原油产量减少,我们关心OPEC的减产,我们关心美国页岩油的产量增加。可以说:这几年全球原油需求相对比较平稳,主要的变量在于供给侧。原油供给一旦紧张,可能引发原油价格大涨,从而对国民经济各行业产生重大影响。

3、三大油:大幅增加资本开支,确保国家能源安全!

2018年8月,中国“三桶油”相继召开专题会议,学习贯彻国家高层重要批示,研究提升国内油气勘探开发力度,以保证国家能源安全等工作。

中国“三桶油”2018年年初均公布了其勘探开发资本支出,2018年资本支出计划中,勘探开发资本支出合计达2861-2961亿元,同比增长18%-22%。我们目前根据公开信息统计,2018年“三桶油”油气勘探开发资本开支增速约为18%,2019年“三桶油”油气勘探开发资本开支增速约为23%。在中国石油2019工作会议上,中国石油称2019年国内勘探开发投资运行方案将同比增长25%。

二、油服行业研究框架:油公司资本开支增加——油服公司业绩提升

1、油服研究框架:油服公司业绩释放取决于油公司资本开支

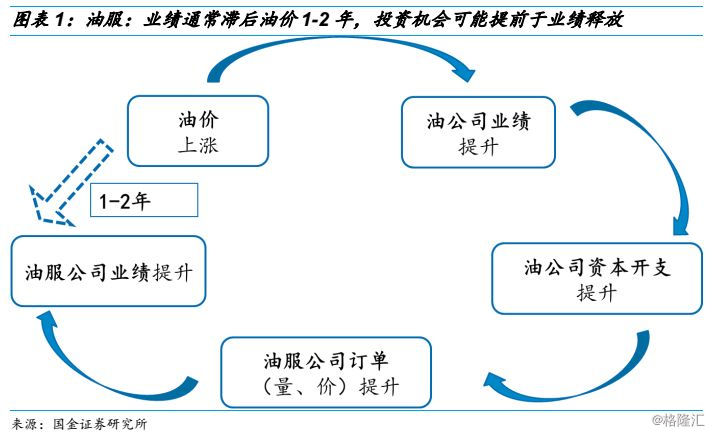

油田服务行业与油价高度相关,遵循“油价变化——油气公司业绩变化——油气公司资本支出变化——油服公司订单变化——油服公司业绩变化”传导路径。油服公司客户为各油气公司,油气公司的勘探开发资本支出情况直接影响油服行业景气度,而油气公司的勘探开发资本支出主要受到油价的影响。

油服公司营收、业绩相对油价的涨跌具有一定时滞。上升与下跌阶段时滞有所不同,整体而言,油价下跌时油服公司营收与业绩在1年左右时间就可能有所反应;而油价上升时,油服公司营收与业绩复苏速度较慢,约有1-2年的时滞。

2、油价:ICE布油近期再次突破关键点位——70美元/桶

油服与油价高度相关,遵循“油价变化——油气公司业绩变化——油气公司资本支出变化——油服公司订单变化——油服公司业绩变化”传导路径。参考历史经验,油价突破70美元后,油公司资本开支增加意愿明显增强。

3、油公司业绩:油气公司受益油价上涨业绩提升显著

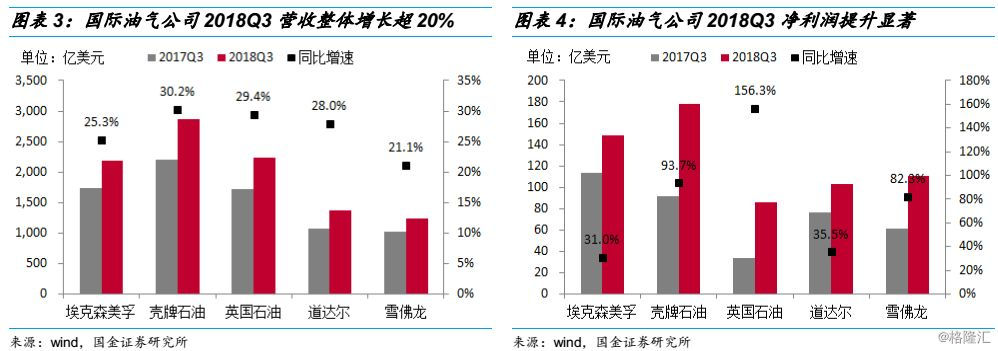

国际油气公司2018年前三季度业绩提升显著。布油价格自2016年初的低点约30美元/桶一路走高,最高超过80美元/桶,近期再次突破70美元/桶。油价持续回暖带动油气公司业绩提升。

2018年前三季度,英国石油营收增长29%,净利润大幅增长156%;壳牌石油营收增长30%,净利润增速高达94%。整体而言,国际大型油气公司业绩获得较大提升。

我们选取10家美国独立油气公司进行统计。2018年上半年10家公司合计营收增长57%,合计净利润增长114%。其中EOG能源上半年业绩同比增长近25倍,Whiting石油与Jagged能源同比实现扭亏为盈。

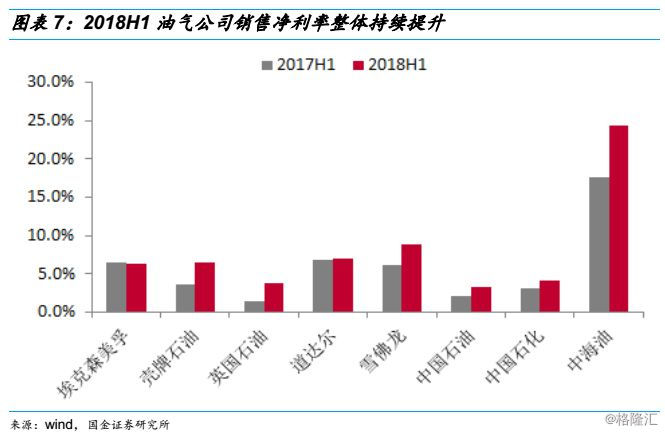

油气公司净利率回升有望促进扩大资本支出。2015-2017年油气公司销售净利率处于低点。2014年油价暴跌以来,油气公司经历了2015-2017年的业绩下滑,2017年净利率同比有所回升,但是整体仍处于较低水平。较低的净利率水平使油气公司在做资本支出计划时倾向于偏保守。

2018年上半年油气公司销售净利率持续回升,有望促进油气公司扩大资本支出。2018年以来,原油价格中枢持续上行,2018年上半年,除埃克森美孚由2017H1的6.4%净利率略微下滑至6.2%,油气公司净利率整体持续提升。其中,中海油销售净利率提升6.8pct,其余公司普遍提升1-3pct。持续提升的净利率有望促进油气公司扩大资本支出。

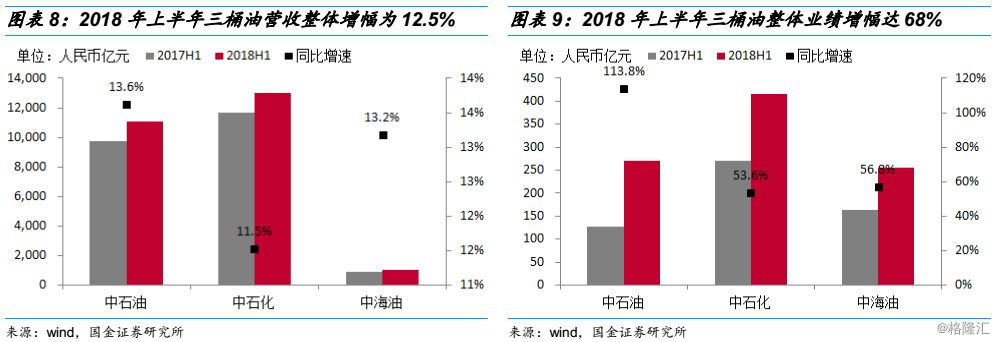

国内“三桶油”受益油价回暖,体现较大的业绩弹性。2018年上半年,中国石油、中国石化、中海油营收分别同比增长13.6%、11.5%、13.2%,整体增幅为12.5%;而归母净利润增速则分别达113.8%、53.6%、56.8%,整体增幅达68.1%,表现出较大的业绩弹性。

根据已经公布的2018年年报数据:2018年中国石油实现净利润526亿元,同比大幅增长131%。2018年中国石化实现净利润631亿元,同比增长23%。

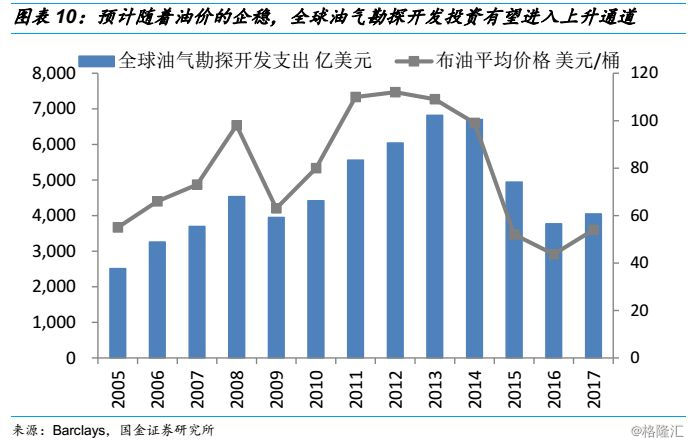

4、油公司资本开支:全球进入上升通道

随着油价的企稳,我们预计全球油气勘探开发投资有望进入上升通道。

5、全球油服企业订单和业绩逐步开始增长

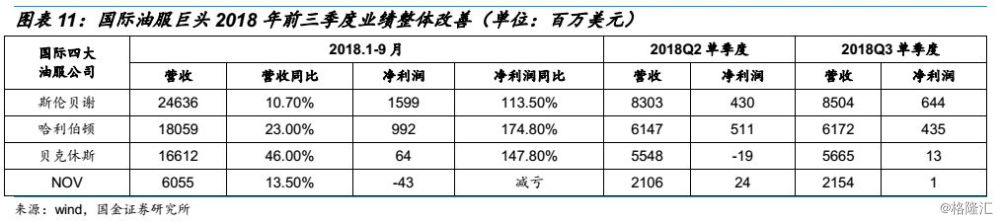

国际油服巨头业绩整体上涨,我们选取斯伦贝谢、哈利伯顿、贝克休斯与NOV进行分析(如文中无特别说明,均为GAAP准则下数据),可以看出,国际油服巨头业绩持续改善,三季度开始业绩拐点显现:

斯伦贝谢(SLB):2018年前三季度实现营收246亿美元,同比增长10.7%,实现净利润16.0亿美元,同比大幅增长113.5%。第三季度单季度实现营收85亿美元,同比增长7.6%,实现净利润6.44亿美元,同比增长18.2%。

哈利伯顿(HAL):2018年前三季度实现营收181亿美元,同比增长23%,实现净利润9.9亿美元,同比增长174.8%。第三季度单季度实现营收62亿美元,同比增长13.4%,实现净利润4.35亿美元,同比增长19.2%。

贝克休斯(BHGE):2018年前三季度实现营收166亿美元,实现净利润6400万美元。第三季度单季度实现营收56.7亿美元,环比增长2%,单季度净利润为1300万美元,较二季度单季亏损1900万美元实现一定程度扭亏。贝克休斯前三季度非经常性项目亏损达4.87亿美元,主要因重组减值造成,扣非后净利润达5.51亿美元,同比增长17.7%。需注意的是,贝克休斯(BHI)在2017年7月与GE油气合并成立新贝克休斯(BHGE),因此同比数据不大具有参考意义,仅进行单季度环比。

国民油井华高(NOV):2018年前三季度实现营收61亿美元,同比增长13.5%,亏损0.43亿美元,较去年同期约2.23亿美元的亏损实现较大幅度减亏。第三季度单季度实现营收21.5亿美元,同比增长17.4%,单季实现净利润100万美元,较去年同期2600万美元亏损实现扭亏。

三、中国油服本轮复苏有望领先全球:国家能源安全!油价影响削弱

1、中国“三桶油”油气勘探开发强劲增长,油价影响因素相对削弱

我国油气勘探开发力度受油价影响因素有望削弱。过去我国油气产业上游投资主要考虑经济因素,根据油价波动做相应调整。目前国家高层更加重视将保障国家能源安全,意味着原油勘探开发支出力度有望增强,油价对我国油气勘探开发的影响因素有望削弱。

2018年8月,国内“三桶油”官网相继发布新闻,“三桶油”党组已分别召开专题会议,学习贯彻国家高层重要批示,研究提升国内油气勘探开发力度,以保证国家能源安全等工作。

我们认为,随着油价回暖,国内油气公司(主要为“三桶油”)业绩获得提升,现金流获得明显改善。在国际能源供应形势复杂的背景下,国家能源安全受到高层重视,国内油气公司有望扩大资本开支,油服国企巨头将受益,有望迎来业绩拐点。同时,我们判断具备核心竞争优势的民企油服龙头订单有望提升。

国内“三桶油”2018年年初均公布了其勘探开发资本支出,2018年资本支出计划中,勘探开发资本支出合计达2861-2961亿元,同比增长18%-22%。我们目前根据公开信息统计,2018年“三桶油”油气勘探开发资本开支增速约为18%,2019年“三桶油”油气勘探开发资本开支增速约为23%(注:中海油2019年资本支出以中位数750亿元计)。

(1)中国石油:2019年国内勘探开发投资将同比增长25%

中石油:2018年计划勘探与生产支出1676亿元,同比增长3.5%。2017年勘探与生产支出1620亿元,同比增长24%。中石油在中报时,上调2018年勘探与生产支出为1748亿元,同比增长7.9%。

据中国石油官网报道,在中国石油2019工作会议上,中国石油称,2019年国内勘探开发投资运行方案将同比增长25%,其中风险勘探投资增长4倍。并且将持续完善增储上产激励政策,加大对取得油气勘探重大发现、油气产量超产单位和个人的奖励。此外,中国石油还明明确表示,今年将继续加大内部矿权流转力度,落实第二批流转区块,激发勘探活力。

(2)中海油:2019年资本支出700亿-800亿元,中位数同比增长19%

中海油:2018年计划勘探开发资本支出700-800亿元,同比增长40-60%(实际最终未完成计划,实际完成约630亿元,同比增长)。2017年勘探开发资本支出约500亿元,同比略增2.6%。

在中海油2019年1月23日公布的2019年经营策略和发展计划中,2019年资本支出预算总额为人民币700亿-800亿元。

从区域看,今年的资本支出将向中国海域倾斜,国内投资比例占62%,而在2018年的资本支出结构计划中,中国与海外的比例为51%和49%,基本对半开。

在国内,2019年中海油将以大中型油气田勘探为主线,油气并举,加大天然气勘探力度,同时加大新区和新层系的风险勘探投入。国内勘探投资比例在勘探投资总额中将占76%,预算达到约120亿元,超出2018年国内勘探预计投资约20亿元。

(3)中国石化:2019年计划勘探及开发资本支出596亿元,同比增长23%

中石化:2018年计划勘探与生产支出485亿元,同比增长55%。2017年勘探与生产支出313亿元,同比下降2.6%。

2019年,中国石化计划资本支出1363亿元,同比增长15.5%。其中,勘探及开发板块资本支出596亿元,重点安排胜利原油、西北原油、川西雷口坡、涪陵页岩气、威荣页岩气等油气产能建设,推进天然气管道和储气库以及境外油气项目建设等。

2、中国页岩气开采潜力大,推动页岩气压裂设备设备、服务需求释放

我们认为油服行业特别是页岩气相关设备龙头企业未来3年趋势向上。随着页岩气开采等技术进步,页岩气开采成本有望跨越盈亏平衡线,页岩气大规模开采有望带来压裂设备等关键设备需求大幅增长。

中国页岩气储量全球第一,开采潜力大:根据联合国贸易和发展会议(UNCTAD),全球可开采的页岩气总储量预计达到214.5万亿立方米。中国页岩气储量排名世界第一,达31.6万亿立方米,在页岩气储量方面大幅领先其他各国,具有深厚的开采潜力。

2018年,我国页岩气产量达110亿立方米左右,仅占天然气总产量 1610亿立方的6.8%。根据国家能源局发布的《页岩气发展规划(2016-2020 年)》,2020年要实现页岩气产量300亿立方米,2030年实现800至1000亿立方米的目标。

中石油:2018年,中石油集团公司天然气产量1093.7亿立方米,同比增长5.9%,其中页岩气产量42.6亿立方米,增长41.2%,川南成为我国日产量最大的页岩气生产基地,日产量破2000万立方米,形成年产70多亿立方米的生产能力。截至2017年底中石油集团累计投产约210口井,2018年一年的新增钻井数,为存量的1.5倍。中石油页岩气2020年产量目标要达到120亿立方米。

中石化:涪陵页岩气产能建设迅速推进,至2017年已达100亿立方/年。国内页岩气开发主要由中石油、中石化承担。其中中石化的页岩气项目主要为涪陵页岩气田,2017年全面推进涪陵页岩气二期产能建设,截至2017年底累计完成投资人民币332亿元,建成总产能100亿立方米/年。中石化页岩气2020年产量目标要达到180亿立方米。

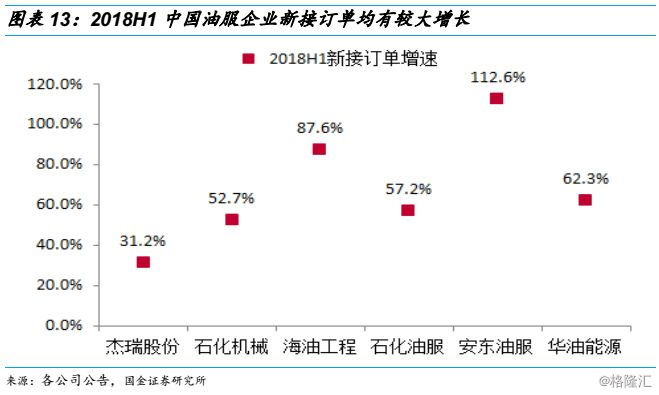

3、中国油服企业:订单和业绩开始增长

中国国内油服企业新接订单显著增长。订单量为公司未来收入的前瞻性指标,通过统计各油服公司新接订单情况,可看出头部油服公司订单量均有显著增长。因部分公司未公布年报订单情况,我们以2018年上半年的新接订单作为比较,主要油服公司订单增长达30%以上。

安东油田服务2018年上半年新接订单高达30亿元,同比增长113%,其中海外订单达20.3亿元,同比增长148%,提供较大增幅;海油工程上半年新接订单达近100亿元,同比增长88%。

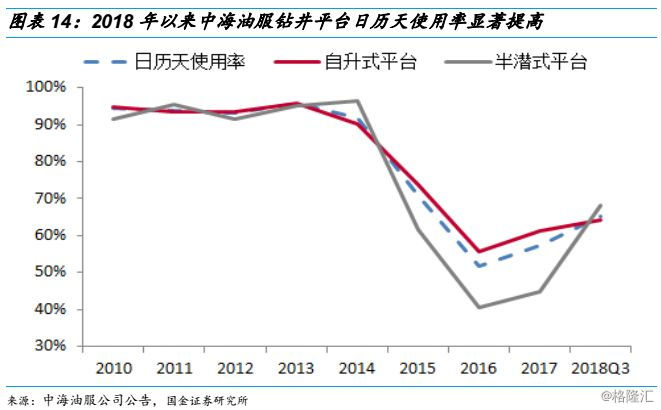

中海油服的钻井平台利用率也可反映订单量的提升。2018年1-9月公司钻井平台作业8041天,同比增长25.4%,使用率同比增加了10.9pct。其中,自升式钻井平台作业5899天,同比增长 12.4%,使用率同比增加4.5pct;半潜式钻井平台作业2142天,同比大幅增长84.0%,使用率大幅增加 29.4pct。

四、油服和工程机械行业比较:好比是2年前的工程机械

1、油服/油气装备:从产业周期上讲,油服好比是2年前的工程机械

我们看好油服行业未来3年发展趋势。从全球周期来看,经历2015-2017年3年多的低油价和低投入之后,全球油气资本开支处于上升通道。基于国家能源安全战略,中国国内三大油资本开支确定性增长。

2019年的油服犹如2017年的工程机械;油服行业的估值有望在2020-2021年大幅降低。2017年,工程机械龙头业绩大幅增长。三一重工2017年业绩大幅增长9倍,PE估值在33倍左右。主要工程机械企业2017年业绩均开始大幅增长。而在油服行业,除了杰瑞股份、通源石油业绩于2018年率先大幅增长,油服行业其余龙头企业的业绩增长,我们预计将在于2019年。

2018年油服行业已有部分企业业绩开始大幅增长,例如杰瑞股份2018年业绩大幅增长803%、通源石油2018年业绩增长135%。我们预计2019年油服龙头业绩将继续快速增长。但不必苛求2019年的PE估值或是业绩的绝对值;预计油服龙头2019-2021年业绩持续快速增长,PE估值有望在2020-2021年步入比较理想的区间。

2016年,工程机械龙头如全球龙头卡特彼勒业绩仍亏损,三一重工PE估值在200倍以上,但是2016年的1-2月份却是这两个龙头近两年股价的低点,投资机会领先于业绩的大释放(工程机械龙头业绩于2017年开始较快释放);尽管2017年PE估值更低些,但投资机会始于2016年。本轮油服周期我们对于油服板块的推荐,也始于2018年。

2、油服较工程机械复杂之处:全球周期、油价不确定性、缺乏高频数据

全球周期:油服行业景气度基于全球周期,不仅仅受国内三大油资本开支的影响;相比之下,工程机械需求主要基于国内周期和上一轮2010-2011年工程机械高峰期带来的更换效应(朱格拉周期)。

油价:油服行业估值还受原油价格的影响。而原油是全球大宗商品,原油价格的不确定性和大幅波动,会在一定程度上增加油服景气度的不确定性。这也是国内很多机构投资者对于油服行业投资的疑虑之一。

缺乏高频数据:油服行业缺乏类似工程机械挖掘机销量的月度高频数据。挖掘机、汽车起重机等主要工程机械产品的月度数据,使得投资者对工程机械的投资具有比较高质量的指标可以跟踪。但油服行业的主要指标,只能跟踪油价、油气资本开支、主要龙头企业新增订单、主要油服企业油服价格变化。但是除了油价是高频数据外,油气资本开支往往是年度数据,而订单和油服价格的变化,则是比较不透明和较难跟踪的。

五、投资建议:寻找中国的“斯伦贝谢”、“哈里伯顿”

我们维持油服及油气装备行业“买入”评级。油服和油气装备是一个大行业,国际对标公司有美国的斯伦贝谢、哈里伯顿、贝克休斯等。我们希望寻找中国的“斯伦贝谢”、“哈里伯顿”。

在国家能源安全日益受到重视的大背景下,重点关注两大投资主线:页岩气与海上油气开采!

精选具全球竞争力的优质龙头!(1)产业链布局完善、具有核心竞争力;(2)海外业务开拓富有成效;(3)订单或工作量较大增长。

重点看好杰瑞股份(压裂设备国产双巨头之一,订单增速加快,业绩弹性大);看好石化机械(压裂设备国产双巨头之一,中石化旗下,国企改革“双百行动”综合改革试点单位)、海油工程、中油工程、通源石油,关注中海油服、石化油服、中曼石油、惠博普、安东油田服务、华油能源等。

六、风险提示

油价大幅波动风险:如果油价出现大幅回落,并在低位运行,石油公司盈利状况将出现恶化,将导致石油公司资本支出再度出现萎缩,油服公司业绩也将出现下滑的风险。

海外业务面临地缘政治、汇率波动影响的风险:国内油服公司大力拓展海外业务,而海外业务可能受到政治危机、战争等突发事件影响;同时,汇率波动可能造成公司较大的汇兑损益。

闲置油气田装备涌入市场造成竞争恶化的风险:油价企稳后,部分过去闲置的油气田装备尤其是钻井平台在利益驱动下,可能涌入市场,对当前装备市场形成冲击,会造成竞争恶化,装备费用或租赁费用将承压。

OPEC减产持续性低于预期风险。

国内外油气资本开支复苏低于预期风险。