下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月4日晚间,中船集团(南船)旗下的中船防务(600685.SH)、中国船舶(600150.SH)双双发布公告

中船防务:调整重组方案,由发行股份购买资产改为重大资产置换。拟置入中船集团持有的沪东重机100%股权、中船动力100%股权、中船动力研究院51%股权、中船三井15%股权,并向中船集团置出公司持有的黄埔文冲及广船国际的等值部分股权。置入资产预估值约111.24亿元。交易后,公司将置出船舶修造业务及资产,主营变更为高端船用动力装备研发制造销售及服务等。

中国船舶:在江南造船引入增资、公司资产置换(以沪东重机100%股权与控股股东中船集团所持江南造船股权等值部分置换)及中船防务(600685)资产置换完成后,公司拟向中船集团、中船防务、新华保险等发行股份,收购江南造船部分股权、外高桥造船36.27%股权、中船澄西21.46%股权、黄埔文冲和广船国际各100%股权,同时拟配套募资。江南造船预估价未定,其他拟购入资产预估值逾241亿。交易后公司将全资控股江南造船等上述5家公司。

双方调整后,则是按照船舶和动力来区分,中船防务成为动力总装平台,中国船舶成为船舶总装平台。而今日一开盘,复牌的两只中船系个股双双一字板涨停。

资产置换是国企改革的重要一环,此次两个南船系的动作,注入的资产包合计达到352亿,也是今年继中船科技、航天长峰之外的军工板块另一个重大资产重组。

在现实的情况是南船系资产整合方案的调整,首要的问题是要解决前几年债转股增发问题,在去年的年初中国船舶、中船防务同时公告旗下部分子公司的债转股方案,价格分别是拟21.98元/股、24.33元/股。2月14日,两家公司再次同日公告启动子公司股权收购计划,收购对象即为债转股所形成的两家子公司少数股东股权。具体为中国人寿等投资者分别以债权+现金等形式对中国船舶旗下外高桥、中船澄西增资54亿元,对中船防务旗下广船国际和黄埔文冲增资48亿元。

作为重资产国有企业,在自身盈利不高的情况下降低负债率,债转股是最简单有效的方法,但是增发价格中国船舶、中船防务分别是21.98元和24.33元,与当前股价出现倒挂情况,因此此次注入优质资产最首要的目的是解决增发问题。

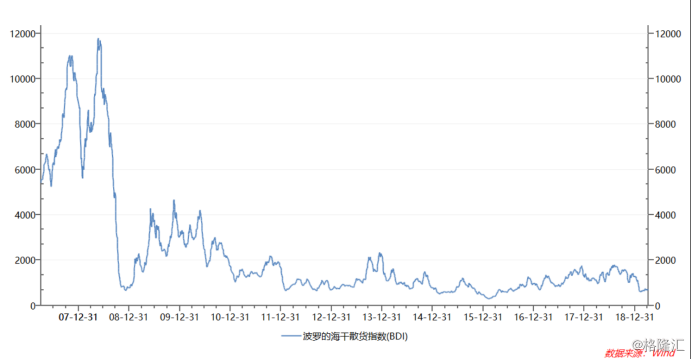

另外一点就是同业竞争和南船集团资产证券化过低问题。中国作为全球的造船中心,造船行业处于寒冬,根据BDI指数自2008年以来一直位于低点位置,在行业不景气之下,前几年一直在削减产能。而内部由于同业竞争造成的资源浪费问题一直存在,所以将中国船舶和中船防务旗下资产进行置换,能够有效的配置资源。另外,整个集团的证券化率过低,只有40%。根据《中国证券报》报道过,集团资产证券化率在2020年由当前的40%提升到70%。所以南船集团旗下的三个上市平台将分别从不同方向承接公司优秀资产,来提高资产证券化率。

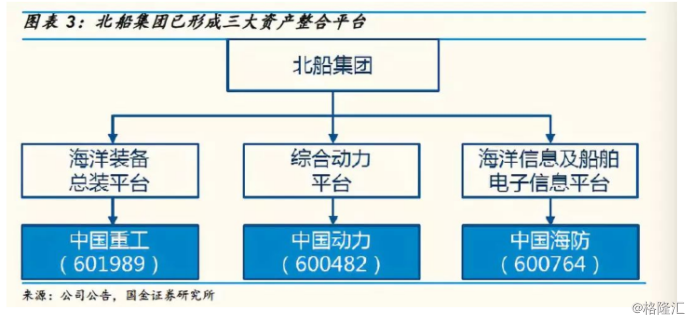

在当前整合方面,中船集团(北船)已经形成了三大资产整合平台,分别是海洋装备总装平台:中国重工、综合动力平台:中国动力、海洋信息及船舶电子信息平台:中国海防。而对应中船工业(南船)的中国船舶、中船防务和中船科技。

这次的动作,背后隐藏的依然是“南北船”合并预期的加速,不同于前几年的“南北车”合并,这次涉及面更宽且资产规模更为庞大,资产包众多,所以难度更大。自2013年提出南北船合并以来,实际进度持续慢于预期。但是今年海军大阅兵、建国90周年这些催化剂之下2019年必然是军工大年,即在2019年两会期间,国务院国资委主任肖亚庆公开表态:“积极稳妥推进船舶等领域企业战略性重组,持续推动海工装备等领域专业化整合。”所以业界预计,今年南北船更多的是先行推进各自业务板块的专业化整合,然后在各自专业化整合的基础上,再完成南北船集团层面的业务整合。

两者合并能够创造出5000亿的营收,国盛证券国防军工行业分析师张高艳表示,中船集团和中船重工如果合并成功,将有助于船舶业提升整体竞争力,有望利好两大集团相关上市公司。首先,减少两集团无效竞争。两船合并后的新集团年营业收入有望超过5000亿元,将是全球市值前三大造船公司的两倍。

在此背景之下,中国船舶、中船防务在2019年都涨幅达到80%左右,而国金证券研报认为,南北船不同的是,北船拥有28家科研院所,集中了我国船舶系统设计(尤其是军用船舶)的绝大部分;而南船仅有9家科研院所,且偏向民用,其建造能力更为突出。在军船的上游设计、中游制造总装、下游核心配套三块产业链中,上游和下游80%-90%在北船,而中游南北船各占一半。我国的海军舰艇多由北船设计配套、南船建造总装。

军民船行业迎来双拐点,安信证券军工分析师认为,2019年军船订单高增长确定性大,民船处在长周期底部现逐步回暖。与其他军工行业相比,船舶装备产业链军民融合程度最深,业绩弹性较大,船舶装备行业值得关注。同时海军装备订单有望于2019年迎来补偿性地较高增长。长期看,我国远洋海军建设任重道远,舰船装备补短板需求强劲,未来一段时间内将仍处建设高峰期。

民船方面,龙头企业盈利拐点或已到来。处在造船中周期复苏拐点;民船供给侧改革持续推进,造船产能加速出清,且新造船订单进一步向优势船厂集中;新造船价格逐步抬升,叠加船钢板价格高位下跌,船厂盈利水平有望得到提升。

相关概念标的:

中船科技:江南造船(集团)有限责任公司独家发起,以其下属的钢结构机械工程事业部为主体,通过社会募集方式设立的上市公司。作为我国大型纲结构、成套机械工程制造基地,具有建设部颁发的钢结构专业承包一级资质,以大型钢结构工程、重型港口机械、特种压力容器等三大拳头产品为主导,不断占领市场,取得了辉煌的业绩。

中国动力:中国船舶重工集团动力股份有限公司是A股上市公司,中国船舶重工集团公司控股子公司。中国动力主要业务涵盖燃气动力、蒸汽动力、化学动力、全电动力、海洋核动力、柴油机动力、热气机动力等七大动力业务板块,为多维度的船用配套设备、海洋工程专用设备等动力业务研发、制造、销售及服务。

久之洋:湖北久之洋红外系统股份有限公司主要从事红外热像仪、激光测距仪的研发、生产与销售,是国内少有的、同时具备红外热像仪和激光测距仪自主研发与生产能力的高新技术企业,是中国高科技产业化研究会光电科技产业化专家工作委员会常务理事单位、中国光电子协会红外专业委员会常务理事单位。