下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股继续走弱,外盘依然是震荡行情为主,市场对于美联储的鹰派言论依然较为担忧,但是有色金属在铜出现利好的情况下继续强势,大宗商品的走势整体偏强。A股目前出现了大盘股VS中小微股的分化行情,在“国九条”的政策利好刺激下,大盘类个股表现相对较强,中小微等题材板块出现明显的回调,这就导致了指数上行,个股明显下行的局面出现。现阶段行情还是谨慎为上,指数行情很难走远,要小心突如其来的调整行情。

骑牛看熊发现从国内来看,由于中俄贸易关系良好,被国际交易限制的铜、铝、镍可能会被出口至中国,由国内需求所消化,或者从国内再度出口,形成贸易闭环。若国内对俄产铝、铜、镍进口需求增加,国内金属供给端将偏向相对宽松,从而利好国内的有色金属贸易类企业。在全球避险情绪不断抬高、央行购进需求推动下,央行购金和避险买盘支撑或为金银价格保持强势提供持续动力,通胀数据对美联储降息预期打压严重,美元指数、美债收益率冲高,金价周内再创历史新高,并持续与美国利率走势相背离,长周期下黄金作为信用对冲的逻辑演绎更为充分。

三大指数集体低开,两市开盘红盘个股不足千只,题材板块方面黄金、可燃冰、稀缺资源等板块表现较强,旅游、电池、半导体等板块表现较差。低空经济概念股持续活跃,万安科技3连板,中信海直、建新股份等多股涨超5%,苏州市低空经济发展推进大会召开,涉及战略合作、产业基金、低空经济重点企业、低空经济运营商等类型的49个代表项目签约。中字头个股再度拉升,中铝国际、中船科技等多股涨停,2023年多家央企分红率已有明显提升,后续在政策约束下,分红动力有望增强,分红率有望进一步提升。预计后续上市央地国企市值管理举措有望陆续出台,增加央地国企市值管理动力,推动估值加快修复。

轮胎股震荡走强,风神股份、森麒麟冲击涨停,青岛双星、赛轮轮胎等涨幅靠前,3月份约60家企业发布了涨价通知,其中约50家企业自4月1日起实行涨价,覆盖乘用车轮胎(PCR)、卡车轮胎(TBR)、轻型轮胎(LTR)等产品系列,涨价幅度在2%至5%之间。磷化工板块逆势拉升,川金诺、湖北宜化等多股涨停,4月以来磷矿石价格维持高位,尿素、化肥、磷铵价格跌幅缩小,呈现企稳态势,对磷化工行业的发展起到了指导和促进作用。高铁轨交概念拉升,通业科技、捷安高科等超10股涨停,一季度铁路建设优质高效推进,全国铁路完成固定资产投资1248亿元,同比增长9.9%,实现全年良好开局。

磷化工板块逆势拉升,川金诺、湖北宜化等多股涨停,4月以来磷矿石价格维持高位,尿素、化肥、磷铵价格跌幅缩小,呈现企稳态势。光刻机、光刻胶概念午后拉升,彤程新材直线涨停,波长光电大涨10%,全球光刻机巨头阿斯麦2024年一季报显示,中国大陆是ASML净系统销售最大的客户,贡献了公司49%的份额。而在去年四季度,这个比例仅有39%。复合集流体板块震荡反弹,东威科技涨超10%,骄成超声、道森股份等涨幅靠前,若铜价上涨至8万/吨,6μm传统铜箔与复合集流体单平米成本价差差拉大至1.45元,100kwh单车成本将提升至1000块以上,成本优势扩大。

大盘:

创业板:

【大盘预判】

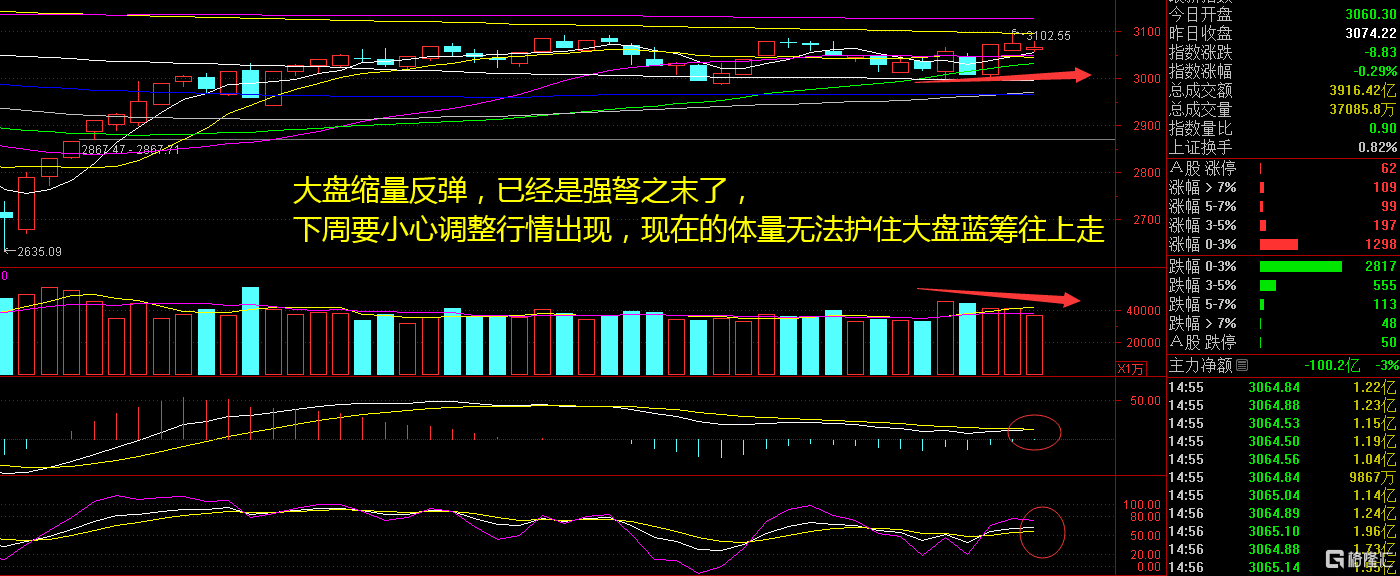

上证指数周五该跌还是要跌,牛哥已经重复一周这个观点了:“指数强个股弱,下跌是迟早的事情。”中字头、金融股的拉升,绝对不是靠着拆东墙补西墙就可以解决的,必须要新资金,但是场内资金都在亏钱,你跟我说还有资金进来抄底?现在A股的状况就是“围城”,场外的人看笑话,场内的人苦苦等着,所以3000点破不破只是时间问题了。接下来注意上证指数能否在3100点之上稳住。

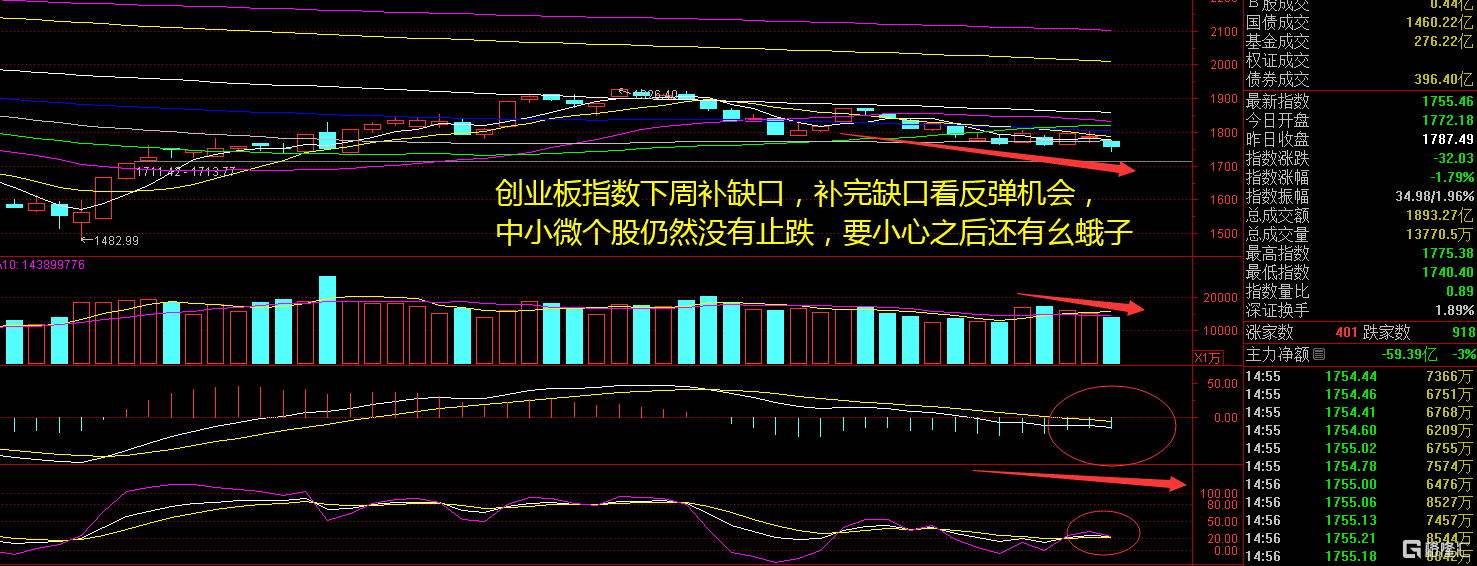

创业板指数周五完全跌破60日线,这也是牛哥说了1周多的观点:“中小微跌幅这么大,创业板指数不是不跌,只是还没有开始而已!”虽然今天是周五,不过该说的牛哥还是要说,周末任何利好都无法改变下周初的下跌,1700点下周可以看到,没有资金护盘就要小心一些个股绷不住了,特别是4月中下旬的“业绩雷”只多不少,风险开始慢慢大于机会了。接下来注意创业板指数能否在1700点之上稳住。

【淘金计划】

A 股市场的中长期发展前景坚定乐观,并看好具备高质量发展特征的上市公司会在未来长期跑赢市场。目前市场进入到一个迷茫的阶段,很多投资者和机构无法正确解读市场政策,进入到混沌的行情,多头开始退场,空头开始发力,要小心下周会出现节前减仓的操作,市场风险开始慢慢大于机会风险了。后续关注经济基本面数据变化、结构性改革、金融市场开放进度与外部金融风险事件,密切跟踪A股市场走势的变化和转机。

题材板块中的可燃冰、页岩气、磷化工等概念是资金净流入的主要参与板块,BC电池、次新股、半导体等概念是资金净流出相对较大的板块。骑牛看熊发现据ITA数据,2022年全球锡矿完全成本的90%分位线为2.56万美元/吨,预计到2027 年将上升至 3.38 万美元/吨,较2022年提高32%。

此前传统消费电子焊料用锡需求受制于3C电子等消费板块整体需求较弱,目前全球半导体月销售额已连续四月同比为正,同时光伏焊带及新能源车用锡等新领域需求持续快速增长,锡焊料需求有望迎来回暖。

目前持货商捂货惜售,长单价格坚挺,业者心态有所支撑,短期看仍将维持高位。机构认为,在总量控制背景下,我国钨矿面临品位下降、成本提升等问题。此外海内外潜在项目投产时间存在较大不确定性。同时下游光伏钨丝、硬质合金等需求稳步增长,钨资源供需矛盾日益凸显。

下游需求方面,传统领域,锑系阻燃剂终端下游塑料、橡胶和化纤产品需求较为旺盛;光伏需求方面,装机景气+单耗提升可能,光伏用锑空间有望进一步打开。海外矿增长乏力,硬缺口持续存在且逐步扩大,锑价有望持续上涨。