下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰国际

评级:买入

目标价:11.20港元

18年核心利润同比增长92.1%

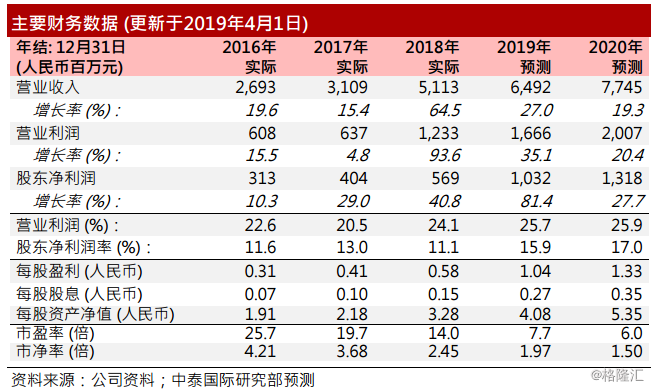

公司2018年股东净利润同比上升40.8%至人民币5.69亿(见图表1)。扣除货币掉期合同及汇兑损失,核心利润则同比增长92.1%至人民币7.30亿,其升幅皆大于公司盈喜预计的75%同比增长和市场预测,因为(一)天然气销售量优于预计;(二)分销及行政开支低于预期。公司于2018年内完成接驳约32万煤改气用户,超于30万户目标。

预计今年汇兑损失将减少

我们预期公司今年汇兑损失将减少,因为(一)人民币汇率转为稳定;(二)煤改气业务发展的所需资金来自表外人民币行业基金,而不是外币借贷。截至2018年12月31日,公司总借贷金额为人民币54.18亿,其中50.5%(约人民币27.37亿)为外币(港币及美元)借贷。

按保守煤改气接驳目标,下调盈利预测

考虑到公司早前将2019年煤改气完成接驳目标由100万户大幅降低至60万户,而且其他正负面因素,我们分同下调2019-2020年股东净利润预测22.4%和30.1%(见图表2)。

降低目标价,重申“买入”评级

我们相应地将由贴现现金流分析(DCF)推算的目标价由13.80港下调18.8%至11.20港元(见图表3、4),这对应9.4倍2019年市盈率和22.7%上升空间。重申“买入”评级。

风险提示

(一)项目开发延误;(二)天然气供应紧张;(三)接驳费下降或被取消;(四)“煤改气”政策实施不及预期。