下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:范丽

来源:诺亚研究工作坊

诺亚研究工作坊 核心观点

1. 公司全年增长依赖于大白汽车与助贷业务,前者环比动力不足,后者将最大概率成为最大的增长引擎。

2. 2018年全年支出方面主要源于营业成本与拨备,但两项已在下半年明显好转。未来看点在于销售费用的下降。

3. 体量最大的现金贷业务:流量数据下滑,但存量数据在应对策略下保持稳步提升,但给风控施加了较大压力,叠加暂停芝麻信用分的使用,未来资产质量需重点关注。

4. 测算公司2019年的收入与利润,预计大概率将完成35亿的业绩目标,但需关注助贷增速、汽车库存减值、资产质量下滑等三项不确定因素。

助贷业务有望成为最大的增长引擎

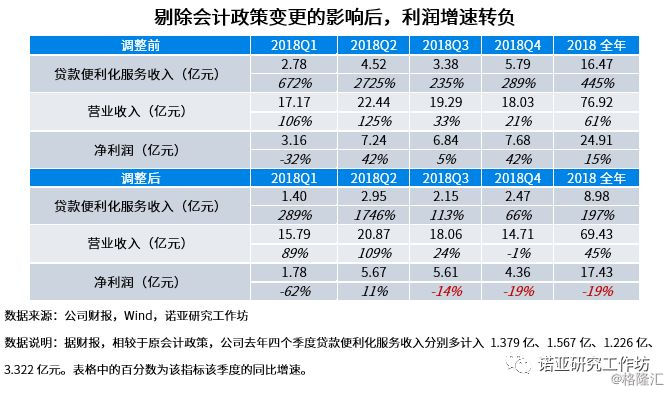

1. 还原会计政策变更前的真实收入水平

由于2018年会计政策发生变更,为使数据与2017年可比,在分析趣店2018年财报之前,需先对数据进行调整。调整的主要内容为贷款便利化服务收入,其他方面无需调整。

调整前,公司表现亮眼,4季度实现全年最高单季度盈利。2018年全年实现营业收入76.92亿,大幅上涨61%,净利润24.91亿元,扣非后完成25亿的年度目标。4季度单季度实现18.03亿营业收入,同比20.93%,环比-6.53%。虽然营收连续环比下跌,但净利润方面,4季度实现了本年度最高的单季度盈利——7.68亿,表明公司3季度的限制已经好转,盈利能力向好。

调整后,净利润下半年增速为负,未见好转。剔除会计政策变更的影响,营业收入与净利润全年调减7.49亿,收入虽然保持了高速增长(同比增长45%),但净利润出现了19%的下滑,且这样的表现不佳已维持了两个季度。

财报调整的前后对公司的表现评价有着方向性的差异,主要原因为多计入的贷款便利化服务收入弥补了下半年其他领域的下滑。本文接下来将针对修正过的数据分析公司的增长动力、支出变化,进而测算2019年公司的业绩。

2. 收入增长看助贷与大白

分解2018年趣店的业务,发现2018年公司不同板块对营收增长的贡献相差较大,且发生了转变,大白汽车与助贷业务贡献了较高的增长,表内借贷与商品分期对收入为负拉动:

1)预计2019年大白汽车难继续成为营收增长引擎,但摸索后已寻找到平衡点,预计对利润的贡献会加大。大白汽车带来的销售型租赁收入对营收增长的贡献为45%,几乎等同于总营收的增速,为公司2018年最主要的增长引擎。该业务板块于2017年11月开始快速布局,经历了销量目标下调、门店收缩、裁员等风波,收入持续环比下滑,业务调整后的4季度单季收入仅为2季度的1/3、3季度的1/2。考虑到我国目前汽车销售不景气的情况以及4季度为我国汽车行业传统的销售旺季,预计2019年单季平均销量大概率低于2018年4季度水平,19年难继续成为公司营收的增长动力。但该业务经历了3个季度的摸索后,4季度门店数量稳定在30家左右,表明在摸索过后已寻找到较好的平衡点,利润方面的贡献或大于2018年。

2)2019年需继续发力助贷,在所有板块中,该板块将最大概率承担起营收增长的引擎角色。公司2019年助贷业务规模提升显著,截至2018年年末,借贷余额190亿中约一半为助贷的表外业务。3季度受P2P爆雷牵连,银行资金表现谨慎,该收入出现环比下降;4季度再回上升通道,单季132亿成交额中57%来自表外,成交额约为75亿(2017年上半年两个季度仅为28亿,全年为104亿),最终全年贷款便利化服务收入对营收拉动12%,为第二大增长引擎。该类业务符合监管要求,为监管之后众多互金公司选择的转型方向,而能做出规模必须具备较强的获客能力——除C端外,银行资金端的获取能力同样重要,尤其是高质量渠道,如我国今年对城商行跨境贷款的监管趋严,若互金公司的合作渠道质量不佳,将受此条件限制。但趣店的合作方多为有牌照或跨境分支的机构,未受到较大影响。考虑到银行庞大的体量以及趣店在互金行业的龙头位置,助贷业务仍有较大的发展空间,2019年该板块仍能继续成为重要的发展方向,也是2019年实现增长概率最大的板块。

3)财务收入对增长无贡献,2019年大概率保持平稳。表内的借贷业务带来的财务收入对2018年增长几乎无贡献,不再是公司的主要发展引擎,若再排除商品分期与大白汽车带来的财务收入,表内的现金贷业务在2018年对公司的收入出现了一定程度的负向拖累。该部分业务资金来源主要为自有资金与信托,前者或受限于牌照、杠杆率,后者或受限于信托通道的管控,若无突破,该收入未来难有大增。但大白汽车在2018年实现约20亿的销售收入,不考虑坏账损失,该部分将提升贷款余额,增加一部分的财务收入。

4)商品分期持续收缩,绝对值与增速皆无亮点,负拉动10%。商品分期业务资产质量不佳,在监管过后、信用收缩的背景下,自2018年年初开始持续收缩。目前,销售佣金收入已从2017年单季最高的2.95亿下降到0.55亿。预计在该领域风控有所突破之前,在保证一定的资产质量的前提下,不会出现大范围的恢复,收入占比维持低位。发现2018年下半年商品分期佣金收入已停止跌势,预计2019年该部分收入单季将在0.5亿左右。

综合而言,从营收绝对量看,未来公司的业务仍以现金贷、助贷、大白汽车为主,商品分期占比较小。但从增速看,现金贷的财务收入保持平稳或小幅增长,大白汽车大概率负增长,只有助贷有可能成为2019年的增长引擎,值得关注。2季度在较高的基数条件下,营收可能将面临同比下滑的情况。利润层面与营收层面有所不同,大白汽车寻找到平衡点后,盈利能力将强于创收能力,2019年大概率将贡献正利润,可期待程度大于营收。具体测算参照文末。

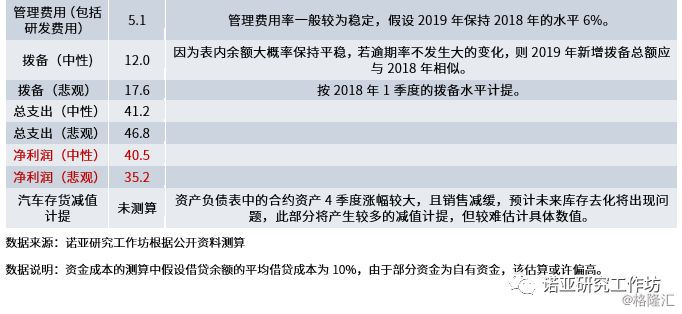

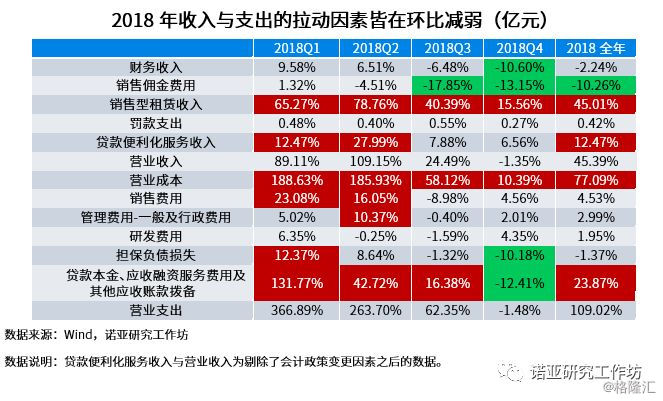

3. 支出主要源于营业成本与拨备

支出方面,全年增长主要来源于营业成本与拨备,但已有效控制,逐步减弱对支出的影响。营业支出2018年提升较多,为109%,其中营业成本贡献了77%,主要原因为大白汽车业务的成本提升。18年下半年的两个季度中,汽车业务开始收缩,营业成本同时出现环比连续下降。拨备方面,全年贡献24%的增幅,除1季度为4.44亿外,之后的三个季度皆保持在2亿左右,原因为1季度的信用风险已消化完毕。从环比变化看,两者正在逐步缩减,减弱对支出的提升作用。

趣店的成本管控效率在行业内领先,下降空间较小,但由于业务调整,未来的看点在于:1)与支付宝九宫格暂停合作之后将减少部分销售费用(2018年帮助公司降低约2亿的销售费用);2)大白汽车门店快速缩减至30余家,关闭的门店在2018年一次性计提,因此相比较去年,2019年大白汽车的销售费用与管理费用同样可节省较大部分,腾挪更多的利润空间。

现金贷业务的增长因素剖析

从绝对量上讲,现金贷业务为公司最主要的板块,未来的发展情况需重点关注。

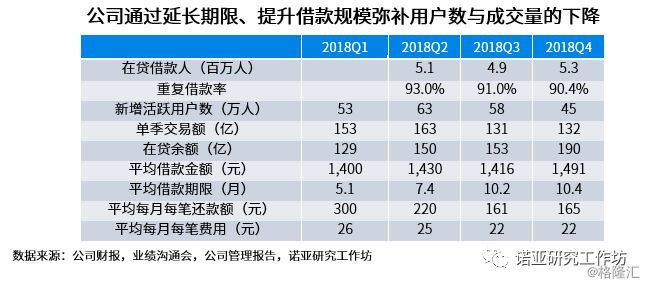

公司运营数据中的流量数据:成交额与新增活跃用户数下降明显。原因有两方面:1)主动收缩。2017年底监管之后,市场上的信用风险较大,公司主动降低了审批通过率(2季度与3季度的平均每日审批通过率分别为51.5%、41.3%);2)终止了蚂蚁金服的九宫格获客渠道。这两个因素的影响大小对公司未来的判断相差较大,需要对其进行大致推测。

流量数据下滑主要与蚂蚁金服获客渠道暂停有关。由于趣店的老用户在支付宝九宫格导流渠道终止之前已经被逐步转移至自有APP交易,因此合作的暂停主要影响的为新用户。据管理层透露,2季度公司新用户中30%由该渠道导流,约为19万,对比公司4季度与2季度的新增活跃用户数量差大致为该数量;假设3季度新用户占比仍为30%,该渠道为8月份结束,则受影响用户为12万,4季度用户数与3季度新增用户数差距同样与之相似;2季度与3季度同样有相似的问题。因此,可大致推测出,公司新增用户数与单季交易额的趋弱与支付宝合作暂停有较大关系,小部分由政策收紧引起,即数据趋弱主要是被动因素造成的。

应对策略保证了存量数据与收入的提升,但为风控施加了压力。虽然流量数据下滑,公司延长借款期限、提升单笔贷款额度以保证贷款余额规模保持上涨,使得该合作的暂停并未影响到公司的收入水平(下半年营收环比下降主要由大白汽车缩减引起,而非财务收入),但这样的应对策略也给公司的风控提出了较大的挑战,再叠加芝麻信用分的暂停使用,公司的资产质量需要持续关注。

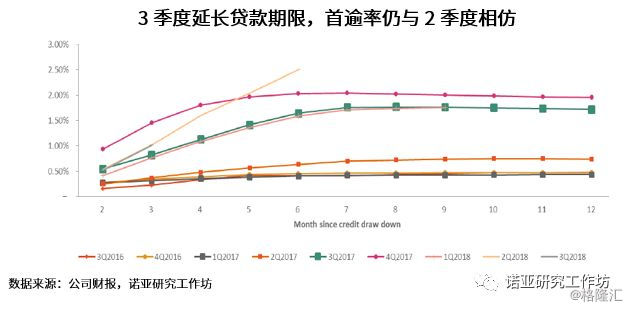

目前风控模型有效,但仍需等待4季度新增资产的风险持续暴露。与2季度相比,3季度的贷款期限显著延长,但首逾率并未显著提升,与信用相对宽松的2季度相仿,表明公司的风控模型在现有的策略下是有效的。但由于与芝麻信用分停止合作之后的4季度的风险还未暴露,缺失了芝麻信用分之后的风控体系是否继续有效,还有待验证。

业绩预期

根据公司规划以及行业现状,测算公司2019年业绩,大概率将完成35亿的业绩目标,不确定性主要来自于助贷业务的增长能否翻倍、汽车产生的存货减值损失将有多大规模以及2019年缺失了芝麻信用分之后的拨备情况。