下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 狸哥很懒

数据支持 | 勾股大数据

1

怒目之下的重锤

众所周知,Facebook拥有华尔街投资者梦寐以求的财务报表,拥有堪比小国国库的账面现金、充沛的自由现金流、庞大的用户基数,高ARPU、高增长、高毛利……在去年暴露出隐私问题之前, 它曾被捧入云端,是集万千宠爱于一身的大众情人。

不幸的是,剑桥隐私案爆发之后, 千夫所指, 任谁都能来踩上一脚。 尤其是在去年下半年, 公司的负面舆论发酵到了极点, 大约每隔三四天就要被媒体揪出去“游街”一回,股价也义无反顾地跌去了四成。

扎克伯格国会质询

金刚怒目、破鼓重锤,脸书未来股价的表现,很大程度上取决于法律诉讼和长期监管政策带来的后果。

暂且按下铺天盖地的大字报来不表,我们先捋一捋Facebook已经发生与可能发生的那些实质利空吧。

过去一年,先是欧洲推出的GDPR新规,之后伊利诺州检查机构聘请私人律所Jay Edelson控告Facebook违背隐私法,还有各州数起民事集体诉讼,最后是去年12月华盛顿特区总检察长针对剑桥数据泄露对公司提起诉讼。中间还掺杂着刑事诉讼、强制分拆以及联邦贸易委员会寻求巨额罚单的潜在威胁……

这种媒体开路、诉讼紧跟、监管施压的路数貌似有些熟悉,对了,就是三、四十年前的烟草行业。

2

类似的前尘往事

在我看来,Facebook与腾讯这样的公司神似加强版的烟草公司,其实烟草的本源也是一种社交行为,北美土著印地安人每每召开部落会议,或联姻,或缔约,成功之后都要点燃一支烟斗,参与的各方每人吸上一口以示赞许和庆祝。这种行为由移民带回欧洲后变成时髦的生活方式,继而传播到世界各地。

众所周知,近百年来,在西方国家,烟草行业是被绑在舆论耻辱柱上严刑拷打最为频繁的行业,烟草公司也是受到监管重压最为严苛的公司,没有之一。

与烟草相似,脸书与腾讯的产品同样满足了人类某部分精神需求,具有独特的粘性和成瘾性。

如此看来,这监管的逆风便多少有了些宿命的味道,或早或晚,终会到来。

奥驰亚公司旗下的万宝路

烟草行业的万宝路母公司菲利普.莫里斯(现在拆分成两个公司,运营国际市场的菲莫国际和只做美国市场的奥驰亚)比较有代表性,它所趟过的泥潭对于Facebook来说也许有些借鉴意义。

奥驰亚(菲莫)在上世纪前叶只是一个不起眼小型烟草公司,1960年代,它用全部家当押注万宝路品牌,用经典的万宝路牛仔形象把吸烟行为塑造成独特的个人格调和生活方式。

这次巨赌的成功把万宝路捧上神坛,几乎成了香烟的代名词,迅速风靡美国乃至全世界,奥驰亚的股价也扶摇直上。

早在1954年,英国政府就根据医学研究结果发布了吸烟可能导致肺癌的建议, 1964年,美国政府在时隔十年后跟进颁布了类似的建议,也就在这时,舆论的逆风开始出现了。

这份建议颁布后,针对肥羊烟草公司的民事诉讼案例开始涌现,主要是控告它们进行广告和销售欺诈。在此后的40年里,个人对烟草公司进行的民事集体诉讼总共超过了800余起,但烟草公司们很团结,大都拥有雄厚的资本来聘请最好的律师,在国会里也有话事人,这些案子的原告极少胜诉,偶有例外也统统被最高法院和国会层面驳回。

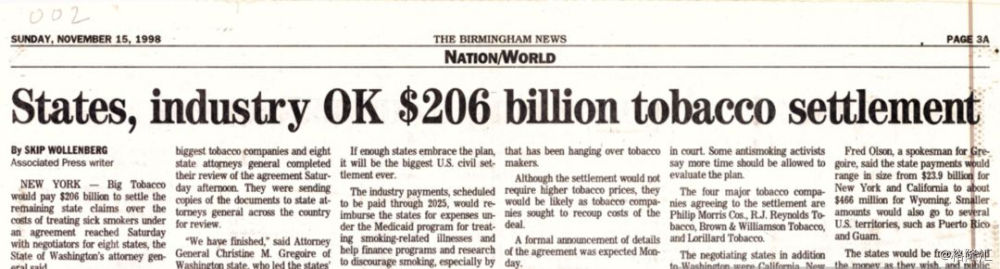

时间来到上世纪九十年代,全球反烟舆论进一步高涨。1994年,密西西比州检查长开始对烟草业提起政府诉讼,揭开了政府机构诉讼烟草公司的序幕,指控罪名包括引起健康危机、销售欺诈和反垄断。随后几年里,共有40个州对烟草行业展开跟进诉讼,席卷全美。

这些旷日持久的法律大战花掉了纳税人数亿美金税款,最终,50个州的总检察长和由菲利普莫里斯、雷诺烟草、布朗.威廉姆斯烟草和罗瑞拉德等四家烟草巨头组成的原始参与制造商组织(OPM)签署了著名的烟草大和解协议。

$2060亿烟草行业大和解协议的专题报道

这个协议包括未成年人吸烟管控,强制在香烟包装上印制警告标签,颁布香烟广告禁令、政府授权食品和药品管理局进行行业监督等等,另外烟草行业将在未来25年内将通过税费向政府支付超过两千亿美金巨款,用于支持健康部门的宣传与行动。

这并不算完事,美国政府在2003年加码通过了公共场所吸烟禁令,反烟运动更是成为政治正确的代名词。如果你是一个烟草公司的股东,如果心脏不够强大,这些年里大概早已经被各种负面媒体、头条报道轰成心梗死翘翘了。

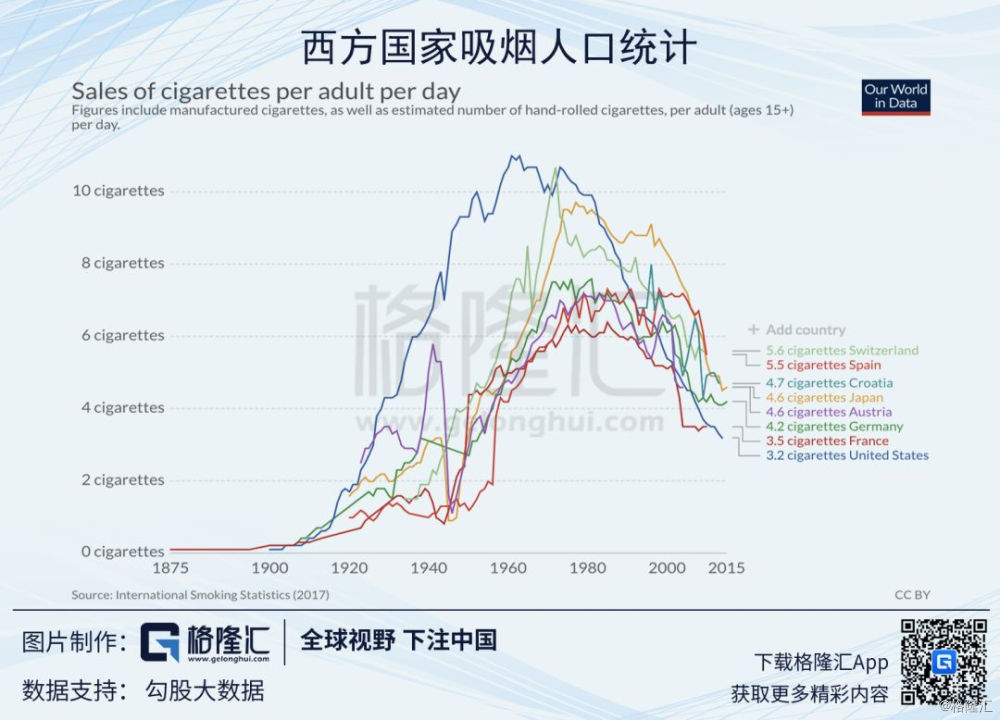

五花大绑,紧箍重重,这些管控措施也确实见效。在1960年代以后,西方各国吸烟人口数量都像被打折了腿一样坠落下来,其中以美国为甚。

3

历史轮回

落花流水春去也,回到Facebook的现实,它所处的外部生存环境和90年代的烟草行业比较相似,等同于健康危害警示的欧洲GDPR警示规定已是既成事实,各级地方政府也蠢蠢欲动开始起诉。

未来假如有更多的州加入伊利诺和纽约特区的起诉行动并且最终胜利, 那么Facebook将面临每个用户$5000美金的天价赔偿,绝对是公司无法承受之重。但是这个利空落地的可能性几乎为零,原因是几年前备受互联网行业瞩目的Spokeo与Robins隐私侵权案件珠玉在前。

2014年,一个叫托马西.罗宾斯的哥们儿通过集体诉讼起诉Spokeo网站,认为Spokeo网站在他不知情的情况下公开并修改了他的个人信息,且很多信息都是凭空捏造的,比如网站把他描述成一个事业有成的高富帅,而实际上他只是个失业的loser。罗宾斯认为这些信息泄露与失真是造成自己失业和精神抑郁的原因,要求巨额赔偿。

案子经过反复波折,被美国第九巡回上诉法院判定罗宾斯胜诉,但是案子提交到美国最高法院后被大法官们以6:2的票数否决,理由是原告很难证明这类信息泄露对自己造成了“实际伤害”。

有这个先例挂在头顶,之后类似起诉将变得十分困难。2016年时最高法院大法官们有8人参与了Spokeo与Robins案件的终裁投票,其中6个投否决票的大法官目前有5人仍然在职,假设近年履新的几位大法官全部支持原告,也不可能翻案。换句话讲,不论地方法院对Facebook的仲裁结果如何,都不会影响最高法院的终裁。

况且即便在低一级的法律斗争中,Facebook也不大可能落败,因为它在隐私条款里写得很清楚,如有纠纷必须通过北加州法庭进行调节和裁决,那里是有亲妈坐镇的主场。

另一方面,如同冲向风车巨人的唐.·吉诃德,互联网个人隐私保护行动刀锋所向的是互联网行业基本盈利模式,而不仅是针对Facebook一家公司,大动干戈将会面临整个行业高度一致的阻力与游说。实际上,由诸多大型科技公司组成的互联网协会已在着手游说国会,寻求通过联邦统一立法来监管,而不是由每个州各自推出标准不一的隐私法规。在这一点上它们与华盛顿的利益是一致的,谁不希望自己手上的权利更多些呢?

对投资者来说,需要学会接受这样的现实。各种诉讼、监管与罚款将会在未来相当长的一段时间里与Facebook形影不离,欧洲的GDPR只是开始,远非结束。

以史为鉴,可以明得失。循着当年政府授权FDA监管烟草行业的先例,我们应该可以憧憬未来的互联网行业大和解协议,暨联邦通信委员扩大权限,把网络媒体全部纳入监管,然后全行业按比例缴保护费。

4

菩萨低眉,回归本源

无论过程如何曲折,奥驰亚仍是美股历史上投资回报最高的公司,过去五十年间年化回报率超过20%,超过所有存世投资者的同期表现。

五十年太久,我们只取政府诉讼开始的90年代至今这一时段来分析,上图中三处标红的时段是监管逆风发酵的阶段。从1990年以来奥驰亚的股价涨幅约为29倍,跑赢同期标普指数一倍。

投资回报丰厚的原因很简单,首先便是政策舆论的打压,导致估值一直不高,其次就是四个大招:

1.分红, 公司在过去49年里53次提高分红;

2.缩股,每年回购注销一部分股本;

3.提价,香烟产品的单价每年提升约5%,刨除递增的税费后还有富余。

4.并购分拆,这个是技术活,在严峻的社会舆论和政策环境下,绝大部分中小厂商都退出不玩了,烟草行业行业集中度光速提升,奥驰亚借机吞下拉美烟商Lark、L&M和乐富门国际。此外,奥驰亚也收购了许多其它消费品公司, 譬如大名鼎鼎的卡夫食品、七喜汽水、米勒啤酒等等,收购回来之后给予营销和渠道加持,养肥了或拆分或卖掉,鲜有失手。

当然,历史不会简单重复,并不能确定Facebook就可以像烟草公司一样带来如此逆天的回报。但至少我们可以得出结论,长期投资回报率与负面舆论、政策监管与罚款并不相关,回归企业的营运能力本身才是关键。

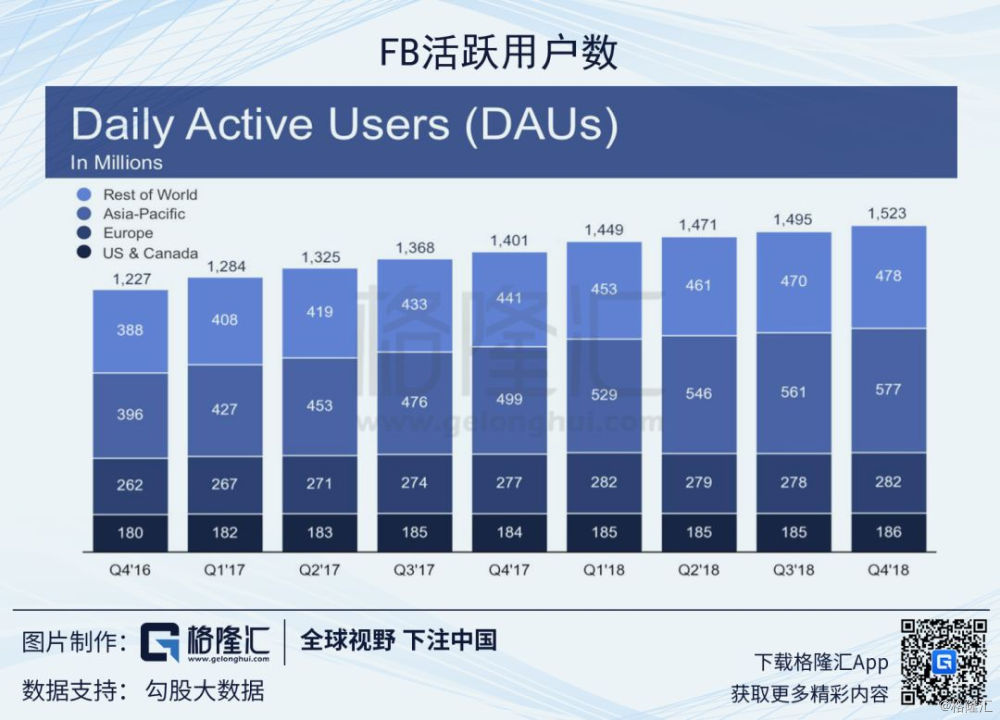

首先是产品粘性与提价能力。在Facebook上一季财报里,最大的亮点便是欧洲用户数经过两个季度便基本收复了GDPR的影响。

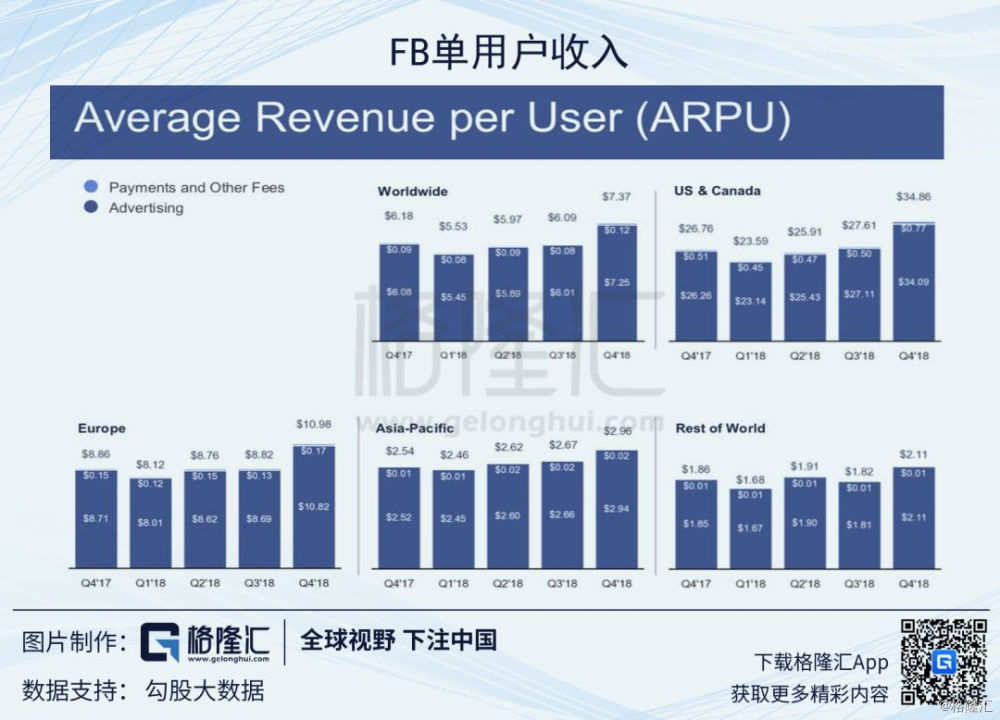

同时,在依靠单一广告变现的情况下,单用户付费金额无论同比,还是环比都在增长,初步验证了产品粘性和提价能力。

其次,对于回报股东是否有诚意。在过去一年里Facebook回购了100多亿美金股票,相当于自由现金流的70%。如果可以长期持续下去,将是推动股价的长期引擎。考虑到公司经营状况和资本利得税,对于股东来说回购要优于分红。

再次,分拆对企业垄断能力或许有影响,但并不影响回报,在某些情形下反而会成为释放价值的催化剂,如奥驰亚对卡夫食品和菲莫国际的分拆,都给股东带来了肥美的额外回报。

最后,增长可以慢下来,但是要持久。在财报会议中,Facebook的CFO对于长期毛利率的预估是30%左右,净利润率5%-10%。 对此我十分怀疑他是为了降低华尔街预期而故意摆出的姿态,如果只是为了5%的增长,那么3%的回购加2%的广告提价(目前年化费率提升 5%)就可以达到了。

事实上广告的钱太容易赚了,Facebook并没有全力增加其它营收渠道,账上摞着400亿美金,也没有打开负债杠杆去买增长。杠杆购买的增长前期质量会略差一点,但毕竟也是作数的。

5

未来之路

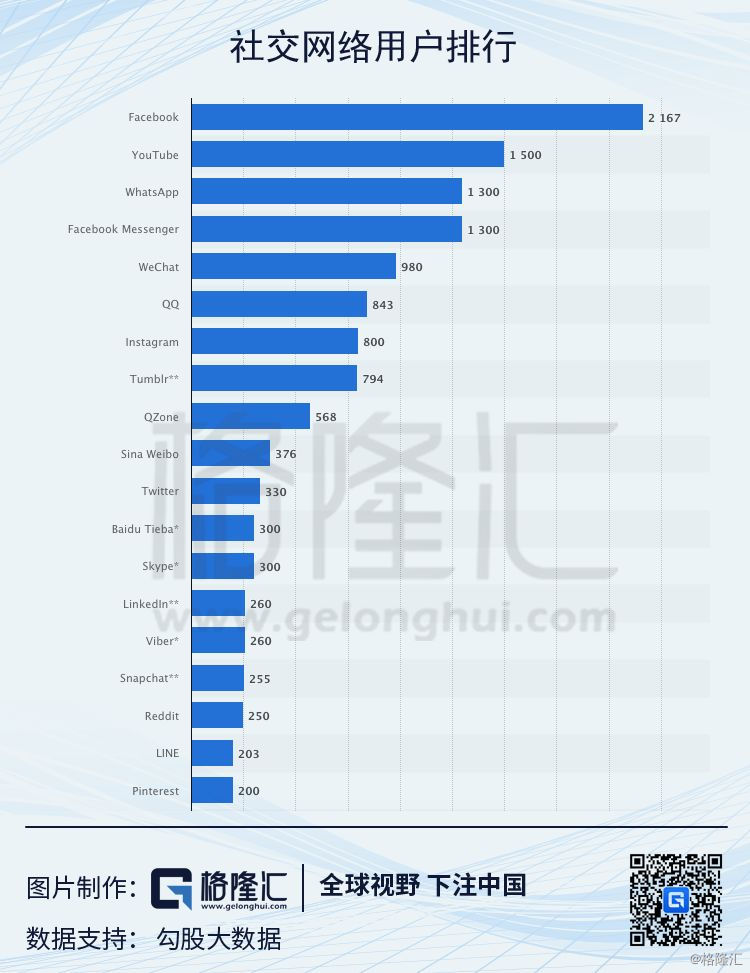

Facebook是一家年轻的公司,也是一家逆天的公司,它只用不到十年就走完了奥驰亚过去数十年走过的道路。万宝路用去60年拿下50%美国市场份额,Facebook在全球社交领域的市场份额已经远超过这个比例,截止今年初,负面舆论狂轰一年后,它在社交领域排名前五的平台里仍然独占其三。

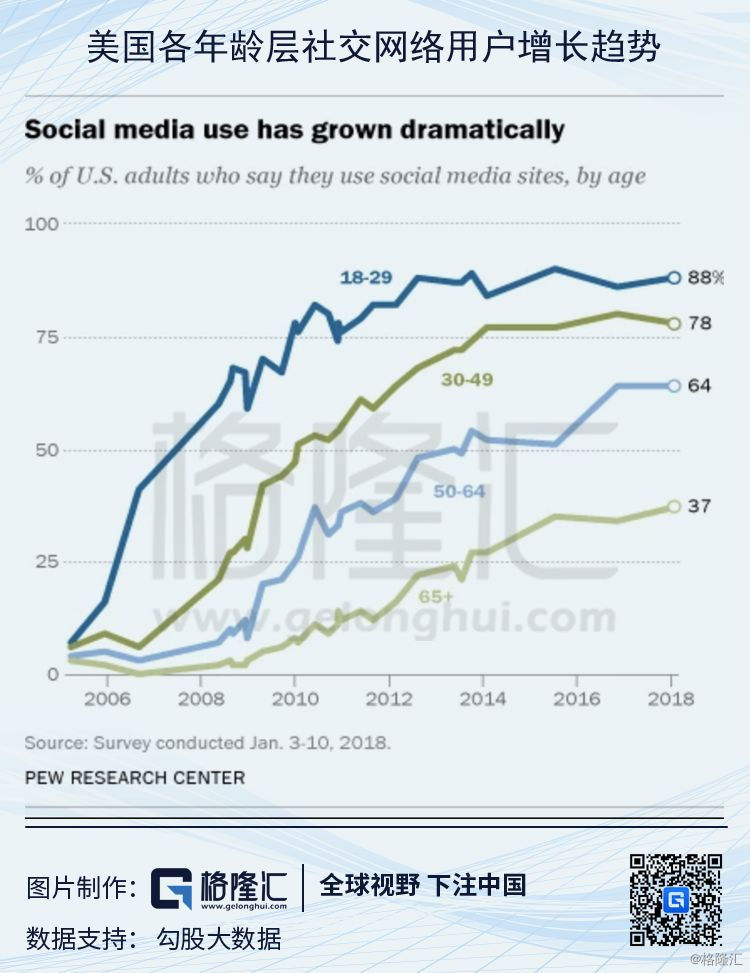

相比吸烟人群每年3%-5%的稳定下滑,社交网络的用户增长虽然明显放缓,但是尚未撞到顶天花板。

上图可见,即便在社交网络用户接近饱和的美国本土,50岁以上的人群仍然有潜力可挖。

但是成长过速,隐患也多。相比之前的烟草前辈,Facebook没有与各级政府深度利益绑定,也来不及在国会两院培植自己的代言人。但是过去几个月的应对路数应该是正确的,而其碉堡级的资产负债表和A/B股架构也让窥觑者很难在二级市场发起真正致命的狙击。

当然,在大和解协议达成之前,指望它的估值再次提升到PE40倍以上希望也很渺茫。更大的可能是在15-30倍之间晃荡,跟随业绩和消息波动。但把时间周期拉长来看,多方的胜算还是很大的。

一片落叶叩心,一只夜鸟归林,一个老僧入定。一成一败是为一劫,那些无法杀死我的,必将使我更加强大。无论好坏,静待结果便是!