下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 科创大胖龙

数据支持 | 勾股大数据

1

公司基本情况

(一)公司主要业务及行业地位

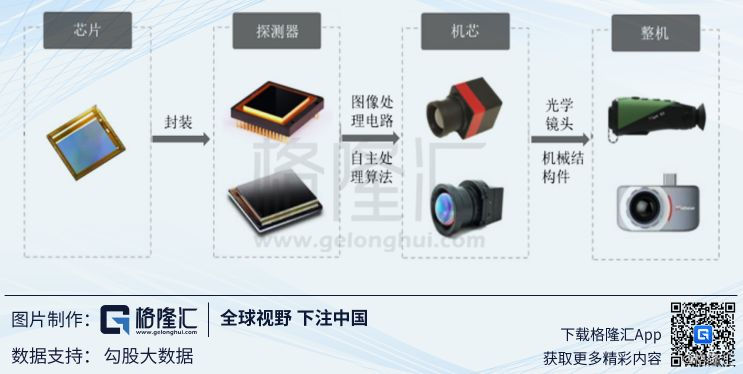

公司是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。公司是高新技术企业,建有山东省红外成像与光电传感工程技术研究中心和山东省光电成像技术工程实验室。公司产品主要包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。

公司自2009年成立以来,一直专注于红外热成像核心技术与产品的研发,多年以来实现了多项行业突破,公司的12微米1280×1024产品为国内首款百万级像素数字输出红外MEMS芯片,12微米640×512探测器和17微米384×288探测器均实现数字输出、陶瓷封装和晶圆级封装,是国内行业首次公开发布。同时公司获批作为牵头单位承担“核高基”国家科技重大专项研发任务。在深耕红外热成像技术的同时,公司也在不断探索太赫兹成像探测技术,于2018年1月推出国内首款VGA面阵非制冷太赫兹成像机芯,缩小了与国际领先水平之间的差距。

公司各产品之间的关系如下:

公司主营业务收入按产品类别的构成情况如下:

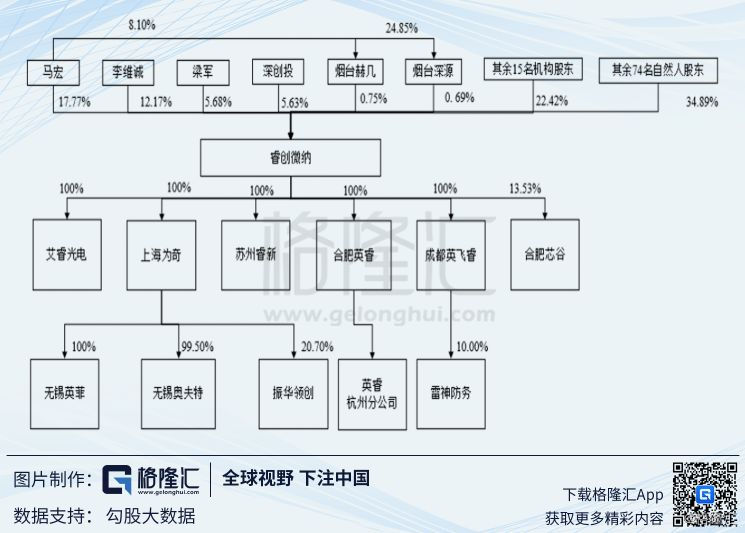

(二)公司股权结构

(三)基本财务数据和财务指标

(1)主要财务数据:

(2)主要财务指标:

2

行业与公司未来前景分析

(一)行业前景

公司的主营业务为红外MEMS芯片、探测器、机芯及整机的研发、生产和销售,是一家专业的红外成像整体解决方案提供商。

按照《国民经济行业分类》(GB/T4754-2017),公司所属行业为“计算机、通信和其他电子设备制造业”,行业代码为“C39”。根据《上市公司行业分类指引》(2012年修订),公司所属行业为“计算机、通信和其他电子设备制造业”,行业代码为“C39”。

(1)红外成像在军用领域的发展状况

军用红外产品从上世纪70-80年代起就逐步应用于海陆空战场上,经过多年的技术迭代及产品换代,目前红外产品在美国、法国等发达国家军队的普及率较高,市场趋于稳定。同时,西方发达国家对于红外成像采取严格的技术封锁及产品禁运政策,也制约了全球军品市场规模的大幅增长。

根据MaxtechInternational及北京欧立信咨询中心预测,2023年全球军用红外市场规模将达到107.95亿美元。

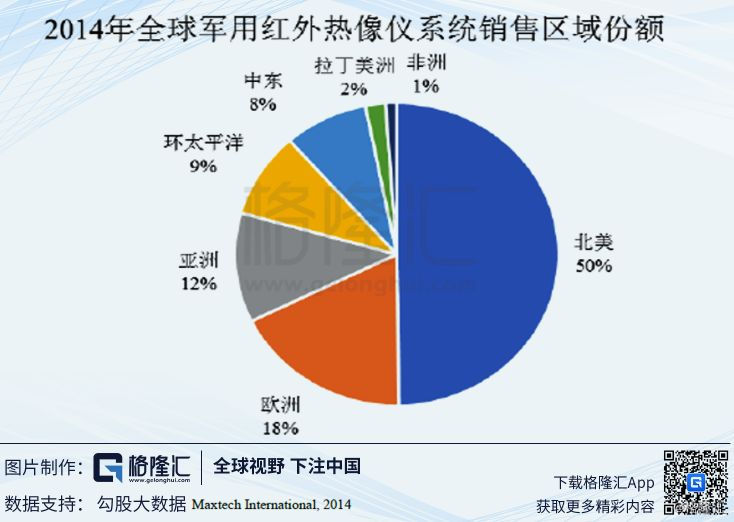

目前国际军用红外热成像仪市场主要被欧美发达国家企业主导占据,因各国保持高度军事敏感性,限制或禁止向国外出口,大部分市场集中在欧美地区。根据MaxtechInternational统计,2014年全球军用红外热成像仪系统市场中,北美占50%,欧洲占18%,亚洲地区目前市场份额占12%,未来市场空间巨大。

(2)红外成像在民用领域的发展状况

在民用领域,红外热成像仪行业已充分实现市场化竞争,各企业面向市场自由竞争。随着非制冷红外热成像技术的发展,红外热成像仪在民用领域得到了广泛的应用,其民用市场保持着很快的增长速度,增长幅度要远大于军用领域。红外热成像仪在民用市场消费额的快速增长主要来源于产品成本下降带来新应用领域的不断扩大,随着红外热成像仪在电力、建筑、执法、消防、车载等行业应用的推广,国际民用红外热成像仪行业将迎来市场需求的快速增长期。

根据MaxtechInternational及北京欧立信咨询中心预测,2023年全球民用红外市场规模将达到74.65亿美元。

根据Yole研究及预测,在全球民用红外市场主要细分领域中,增长最迅速的是个人消费领域,2014年至2019年预计年复合增长率达到17.41%,其中智能手机热像仪更是达到40.99%。安防监控及辅助驾驶市场的年复合增长率也在10%以上。

(二)公司主要竞争优势

(1)技术和研发优势

公司在非制冷红外领域的技术和研发实力已获得客户的充分认可,已获批作为牵头单位承担“核高基”国家科技重大专项。公司专注于技术研发,多年以来实现了多项行业突破,公司的12微米1280×1024产品为国内首款百万级像素数字输出红外MEMS芯片,12微米640×512探测器和17微米384×288探测器均实现数字输出、陶瓷封装和晶圆级封装,是国内行业首次公开发布。目前公司具备集成电路、MEMS传感器、探测器、机芯与终端产品的全面自主开发能力,目前已获授权共计87项涉及红外成像传感器热敏材料、器件结构和加工工艺的专利以及14项集成电路布图设计权。

(2)全系列产品量产优势

公司具有红外探测器产品研制与批量生产经验,目前已经成功研发并批量生产384×288面阵、640×512面阵、1024×768面阵及1280×1024面阵,像元尺寸为35μm、25μm、20μm、14μm和12μm的探测器及组件产品。公司目前已拥有的全系列产品可以满足绝大部分军品及民品客户需求,同时在新产品开发方面,也积累了雄厚经验,依托于公司的技术实力,公司具备强大的产品研发优势,对于产品的更新换代以及进入新兴业务市场具有较大的主动权。

(3)新兴红外市场开拓能力和营销网络优势

公司根据军品市场、民用市场、海外市场对红外产品需求的不同,针对不同应用市场适时开发出了满足市场需求的产品。公司适时开发出大面阵、高性能红外探测器和机芯,并结合产业化量产能力满足了军用市场的需求,同时高性价比红外产品的推出为快速切入民用市场奠定了基础。团队具有较好的把握红外行业发展趋势,洞悉红外新兴市场应用需求能力。

同时公司采用重点行业及重点区域双维度营销方式实现了对客户的深度覆盖,公司凭借产品的高性价比,对客户定制化需求的满足以及售后服务的快速响应能力实现了较高的客户满意度,增强了客户的忠实度,建立起了较为完善的营销网络并积累了丰富的优质客户资源。

(4)品牌影响力优势

公司一直注重品牌的建立,凭借自身强大的技术实力、高性价比的全系列产品为依托,以较为完善的多元化营销网络为先导,以快速的供货能力为保障,公司企业品牌已在国内外市场享有较高的知名度,产品品牌影响力在全球范围内不断扩大,公司产品销往美国、英国、法国、德国、俄罗斯等45个国家和地区。截至本招股说明书签署日,公司已经拥有69项注册商标。

(三)募投项目简要分析

募集资金拟投资项目投入计划及项目审批情况如下表:

3

重点风险提示

(1)主要客户集中度较高的风险

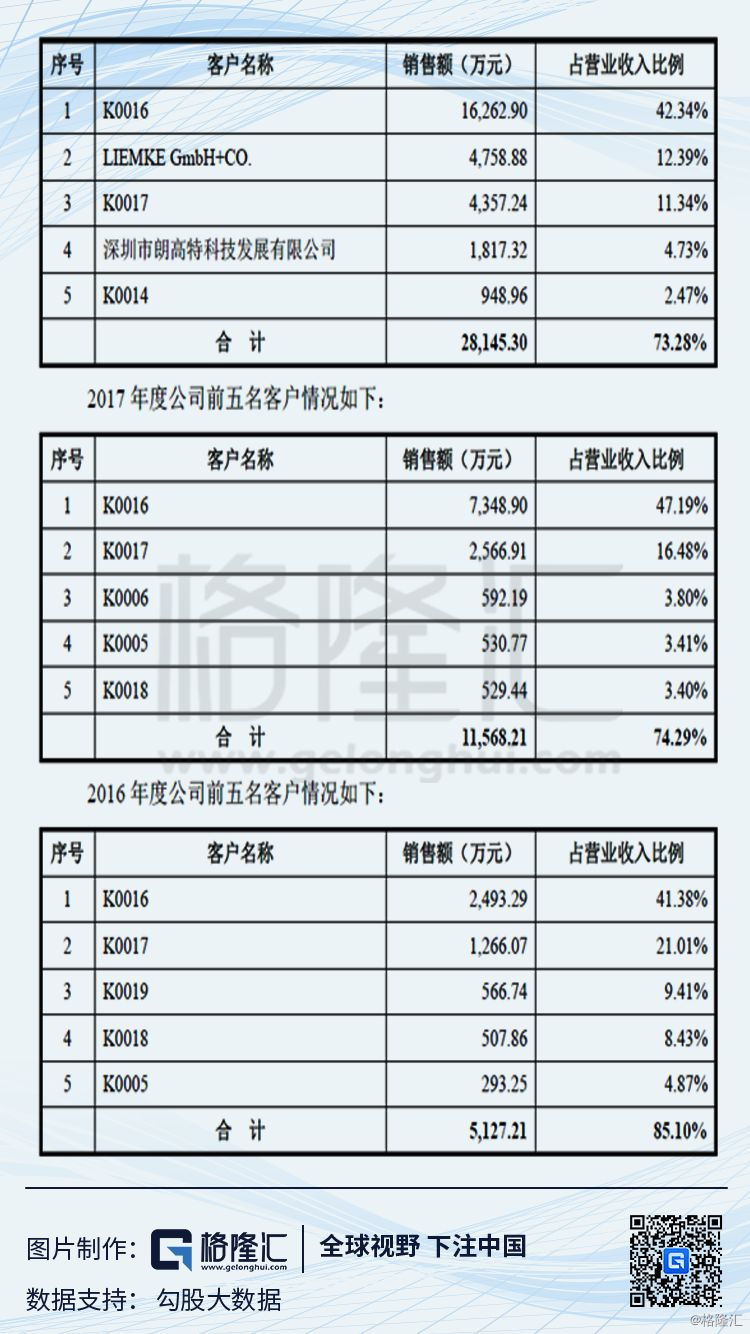

2016年、2017年和2018年,按同一控制方对销售客户进行合并前,本公司对前五大客户的销售金额合计分别为4,440.64万元、10,191.88万元和25,883.34万元,占本公司当期主营业务收入的比例分别为73.70%、65.45%和67.39%;按同一控制方对销售客户进行合并后,本公司对前五大客户的销售金额合计分别为5,127.21万元、11,568.21万元和28,145.30万元,占本公司当期主营业务收入的比例分别为85.10%、74.29%和73.28%。

报告期内,公司对前五大客户的销售收入占主营业务收入的比例较高,主要原因是公司产品客户主要为各大央企集团及其下属单位,按同一控制方对销售客户进行合并后客户集中度较高。同时,公司第一大客户海康威视科技之母公司海康威视在安防领域尤其是高端红外监控安防领域市场占有率较高。客户集中度较高可能会对公司的生产经营产生不利影响:一方面,如果部分客户经营情况不利,或降低对公司产品的采购,公司的营业收入增长将受到较大影响;另一方面,客户集中度过高对公司的议价能力也存在一定的不利影响。

(2)技术与产品研发风险

公司是研发驱动型公司,一直专注于红外成像领域,具备完善的技术和产品研究、开发和创新体系。公司技术及产品目前已达到国内领先水平,多年以来实现了多项行业突破,并于2017年获批作为牵头单位承担“核高基”国家科技重大专项研发任务。基于业内领先的技术及产品水平,近年来公司实现经营业绩大幅增长,形成了公司的核心竞争优势。为保持该竞争优势,公司将持续进行研发投入。如果公司技术及产品不能保持现有领先地位或新项目研发失败,将导致盈利降低甚至造成亏损,对公司持续盈利能力产生重大不利影响。