下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月20日,三生制药(1530.HK)披露2018年全年财报,实现营业收入45.84亿元(人民币),同比增长22.7%;EBITDA约18.93亿元,同比增长28.2%;公司拥有人应占利润12.77亿元,同比增长36.5%。

2018年下半年,随着药神、疫苗事件的爆发,谈判目录、带量采购、辅药目录接二连三的出台,医药板块全线笼罩在阴霾中。三生制药也随着这一“黑天鹅”的出现,股价坐上了过山车。格雷厄姆曾说过:“无法控制情绪的人不会从投资中获利。” 市场情绪错杀下,才是挖掘价值最好的时候,到了交年度成绩单之时,就是见分晓之日。

那么,三生制药这份成绩单该如何理解呢?总体来说,老产品如刀,近身保障中短期增长,新品种如箭,远攻造福未来长线发展。三生制药是如何做到短期长期兼顾的呢,且看下文细细分解:

一、体系的转变,时代的红利

2018年这一年,发生了不少事,医药行业的风向标发生了质的改变,“优先评审+谈判目录”带领国内的创新药市场,“一致性评价+带量采购”带领国内的仿制药市场。为了进一步加快生物制药企业的发展,港股市场先发制人,发行制度的改革,打通了生物医药公司的融资通道;紧接着,科创板也气势汹汹的过来,药企们俨然刮起了“科学家+风投”模式的风。

这风不会是一阵的,这阵风带来的可是下一个风口,医药行业需要的新的血液来颠覆传统的药企,早年间靠着不痛不痒的药吃一辈子的时代已过去,国家根除看病难看病贵的意志是坚定的。那么,话说回来,创新研发的风向标是定了,又该怎么去执行这个系统呢?

投一级的小伙伴们可能都深有感触,研发创新上缺的从来都不是资金,缺的是创新和管理。研发不仅仅是高密度资金项目,起到决定作用的是其中的人才密集。好的领军人物,配上好的研发团队执行,再配上资金的加持,才会有后面的果子。不然,领域品种选错,研发团队研制不出成果,再多的资金投入,也是打水漂的活,这样的例子,比比皆是。能在这个新赛道上,跑的远,跑的快,靠的是管线上的高瞻远瞩,和有效的管理执行力。

医药行业,这场新的战役,研发管理层(科学家)就是将军和军师,研发团队配上公司的研发系统(软硬件结合)就是出征的军队,资金就是粮仓。三者虽缺一不可,但纵观历史,最终起决定性作用的还是那个掌舵人。所以新药新史,首先看的就是人。

回看国内的生物药公司,若说这些刚上市的未盈利生物科技公司还未看到成效,不知在后续执行中是否具备真实的实力,那么很确定性的选择,自然是已有成熟体系,看得着摸得到的生物药企业。三生制药是国内少有的,走过完整的生物药全生命周期的公司,从创始人的父亲娄丹开始,再到归国回来的娄竞,科班子出身+海外的研究背景,特比澳的自主研发上市就是实力最好的佐证,现在这一批生物企业才开始走的路,三生制药早已走了26年(1993年三生制药创立)。

因为海外的熏陶,班子上走的就是传统的美式创新药企的路子,研发为本的宗旨没有变过,管理体系经过这么多年的洗礼,早已走出了自己的一条路,这么多年销售团队也打出了一条血路,销售实力在特比澳、益赛普、益比奥三大品种的市场份额中早已体现,无需多说。成功的班子是企业发展的最重要因素之一,体系才是最根本的“门道”,有了基石,再配上不断研发的新品种,就有了源源发展的动力。

2018年,三生制药在政策的变革下,也成为了医药行业杀跌中的一员,现在年报成绩单出来,是时候看看其内在的价值,是骡子是马,拉出来溜溜就知道了。

二、财报点评

2.1 未来的发动机

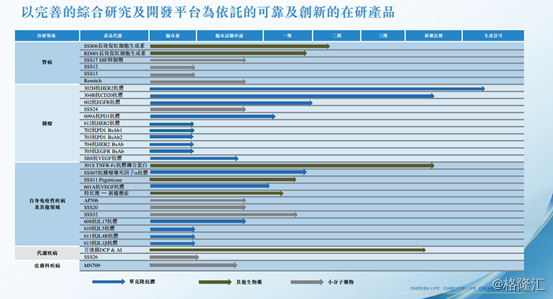

新的战役,创新的赛道已经确定,纵观三生制药的管线,未来的着力点也在创新型生物药上。目前在研产品共有32种(22 个生物药和10个小分子药物),其中22种为国家一类新药;科室方面,11 项肿瘤科、12项自身免疫疾病及其它(包括顽固性痛风及老年性黄斑变性)、6 种肾科、2 种代谢类及 1 种皮肤科;公司预计在未来10年将有约30个药物上市,这其中会有一半以上为生物创新药。

三生制药的管线布局中,全球前十大畅销药榜单中热门的靶点HER2(罗氏的赫赛汀)、CD20(罗氏的美罗华)、PD-1(默沙东的Keytruda和BMS的Opdivo)、VEGF(罗氏的安维汀)、以及EGFR(默克的Erbitux),这些处于最佳地位的在研生物肿瘤药物都有所布局。

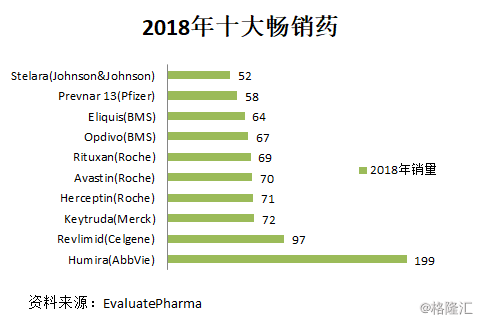

其中最先会看到,也是备受关注的是伊尼妥单抗(人源化HER2 抗体)。伊尼妥单抗已经在2018年年中提交上市申请并进入优先审评通道,预计在2019 年年底获批上市。HER2这个靶点想必都不陌生了,对标罗氏的曲妥珠单抗,这个全球重磅级药物在2018年实现了71亿美元的全球销量,实力不可小觑。国内市场方面,目前只有罗氏的赫赛汀上市销售,HER2单抗在乳腺癌及胃癌患者的渗透率还很低,而公司的伊尼妥单抗则有望成为首个国产的HER2靶点单抗药物,是有重磅潜力的品种。

针对抗表皮生长因子(EGFR)受体抗体(602)用于多类癌症患者的一期试验已经完成,正在计划开展进一步的临床试验。此外,公司也布局了抗PD-1抗体这样的热门靶点,目前已经获得美国食品药品监督管理局的临床试验的新药临床(IND)批件,未来公司将凭借一系列布局在肿瘤赛道里获得更大的成长空间和机遇。目前PD-1单抗领域已经展露出成为下一届“药王”的潜质,O药和K药在上市短短四五年的时间就纷纷杀入全球药品销售额前十,未来PD-1领域可能是是数百亿甚至上千亿美金的空间。

在接下来的5年中,几个重磅级的产品, 伊尼妥单抗(人源化HER2 抗体)、304R抗CD20抗体,NuPIAO(长效 rhEPO)、人源化抗人TNF-α单抗、Pegsiticase(聚乙二醇重组尿酸酶)、贝伐珠单抗的生物类似药等会陆续上市。

未来的3~5年,就是公司对生物制剂的布局的大年,公司的在研管线还在不断增加,公司将早期研发工作重点放在新型的下一代疗法,这其中包括了程序性细胞疗法,免疫检查点抑制剂,巨噬细胞检查点调节剂,双特异性抗体,以及定位于公司综合抗体产品线的联合疗法。目前,在研的双抗药物达到10个,预期有 3 个可以于 2020 年申报 IND。公司的研发团队共有400人左右,大部分都在上海张江。

(资料来源:公司财报)

除了加强自身的研发实力外,公司也在同时加大与知名外企的合作,加快对扩充管线的布局。2018年1月,公司与Toray(日本东丽)签署了开发及制造的抗瘙痒药物盐酸纳呋拉啡(口腔崩解片制剂配方)在中国开发及商业化的独家权利。2019年1月,公司与三星 Bioepis 签署合作协议,将在中国临床研发和商业化三星 Bioepis 开发的多个生物类似药产品,这其中就包括了贝伐珠单抗的生物类似药(针对转移性结直肠癌和非小细胞肺癌)这样的大品种,三星Bioepis预计2019年下半年向欧盟提交上市申请,2020 年年中实现上市。贝伐珠单抗是世界上第一个抗肿瘤血管生成药物,2004年在美国上市后,2005年在欧洲也获得了上市批准,2010 年进入中国市场用于治疗转移性结直肠癌,2015 年又被 CFDA 批准用于治疗非小细胞肺癌。作为罗氏单抗三巨头之一,称霸销售榜已多年,适应症也在不断的拓展,目前已经适用于结直肠癌、非小细胞肺癌、乳腺癌、恶性胶质瘤和肾细胞癌、卵巢癌等多种肿瘤的一线治疗。贝伐珠单抗的欧洲专利保护于2018年到期,美国专利保护于2019年到期,所以贝伐珠单抗的生物类似物的竞争非常激烈,国内有超过20家药企在做相关的临床试验,跑的最快的是齐鲁药业,2018年8月已提交上市申请,三生制药借着与三星的合作,有望实现弯道超车。

2.2 三生制药的稳定器

研发看未来,那么现有品种就是保障中短期的利润点。

对于制药企业,若能手握一粒神药,基本可以说是衣食无忧,比如近年来大热的抗流感龙头东阳光药(拥有“可威”(磷酸奥司他韦)),比如风光数年的绿叶制药(拥有“力扑素”(脂质体紫杉醇)),对于三生制药来说,特比澳也是这样的存在。

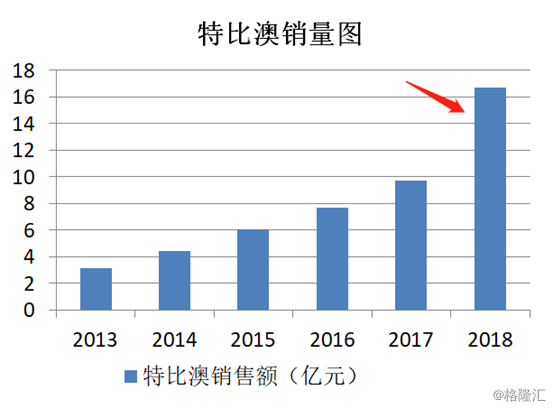

2006年,三生制药自主研发的1.1类新药特比澳推出市场,至今仍为全球唯一的商业化重组人血小板生成素(rhTPO)产品,目前适应症有两种,一个是对化疗引起的血小板减少症(CIT)进行治疗,一个是对免疫性血小板减少症(ITP)进行治疗,主要是使血小板尽快恢复。重组人血小板生成素产品为二线治疗名单的首选推荐,并且可于特定急救情况下用作促进血小板生成的药物。竞品方面,齐鲁制药的重组白细胞介素-11适应症只有CIT,GSK的艾曲波帕适应症只有ITP,而特比澳两个适应症都有,且有效性更强,血小板恢复的平均周期较短,安全性更高,副作用更小。

2017年的新医保目录,特比澳被新纳入医保乙类,9月1日新医保开始在各省推行下去,所以到了2018年才是第一个完整的财年,仔细看看影响已经明显的体现出来。回看2018年财报,特比澳全年实现营收16.7亿元,同比大增71.3%,销售额市场占有率达到65.3%,提高了14.3个百分点。进入医保后,新开拓医院数800家,合计覆盖医院数达到2500家,对销售人员进行补充,已接近1000人(2018H1:700~800人),以及病人认可度提升都是增长的原因。

期内,按销售额来计算,特比澳排在中国市场第一位;按销量来计算,特比澳占到中国治疗血小板减少症的19.4%。公司预计CIT和ITP适应症在中国的渗透率达到20%~24%。到目前,特比澳大部分的销售额来自于公司销售团队所覆盖的医院中约10%的医院,所以下沉空间还很大。 特比澳的两个新的适应症(慢性肝病患者围手术期和儿科ITP适应症)的临床都在顺利进行中,随着未来新适应症的增加,还会进一步的推动特比澳的增长。

(资料来源:公司财报)

同期被纳入乙类医保目录的还有益赛普(依那西普),益赛普是重组人 II 型肿瘤坏死因子受体抗体融合蛋白(rhTNF-α融合蛋白),2005年在国内上市推出,适用于治疗类风湿关节炎(RA)、银屑病和强直性脊柱炎(AS)。TNF(肿瘤坏死因子)大家肯定都不陌生了,全球“药王”也是抗TNF抑制剂,TNF是控制炎症过程的关键细胞因子之一,对于内在条件机制导致的疾病,比如说类风湿性关节炎、银屑病等都有重要作用。TNF抑制剂可以通过阻断TNF 功能,对炎症产生明显的抑制作用,提高类风湿关节炎患者的机体功能。

受到进医保影响,益赛普的增长也很强劲, 2018 年实现销售收入 11.11 亿元,同比增长 9.7%。根据 IMS 测算,2018年益赛普的医院使用量较 2017 年同期增加约 24.1%,市场份额达到64%。从2017年9月开始实施新医保目录时,益赛普在样本医院的销售额就开始有了明显的提高,2018年样本医院的销售额达到3.83亿元,同比增长26.6%。

随着销售团队的增加,管理层指引2019年有望达到15%~25%的增长。

新剂型也发展顺利,公司已完成益赛普预充式注射剂III期试验,预计在2019年上半年申请生产批件。申请一经批准,该产品将可能是国内药企抗肿瘤坏死因子α抑制剂产品中唯一的预充式剂型,这种便捷的预充式注射剂型,有望给益赛普再添助力。2018年,益赛普的销售额已经占到中国市场的64%,覆盖2700余家医院,其中包括1000多家三家医院,目前大部分的销售都来自于覆盖医院中约7%的医院,而目前类风湿关节炎(RA)和强直性脊柱炎(AS)在国内的渗透率都低于5%,对标欧美市场,国内Anti-TNF市场空间巨大,但一个修美乐在2018年就可以卖到199.36亿美元,而国内目前渗透率还非常的低(类风湿关节炎和强制性脊柱炎的渗透率都低于5%),目前医保将益赛普的类风湿关节炎适应症和强直性脊柱炎适应症纳入医保,随着未来医保对其他适应症的增加,下层空间还是巨大。

看到修美乐在全球做得那么好,很多人都担心竞品的问题,对三生制药益赛普的质疑声也从来没有断过,毕竟做了这么长的时间,业绩没有出来让市场感到忧虑,现在复宏汉霖、信达生物、海正药业、百奥泰,四家均已报产,更让很多投资者抱以担忧。其实,竞品的问题,不应该以这个角度来看,到目前为止,国内Anti-TNF的市场渗透率依然很低,竞品的加入,会加速对这个市场的扩张,市场规模做大,益赛普作为最早期的先头人员是最大的受益者,这么多年在中国免疫领域的深耕,在国内市场的地位就如同修美乐在美国的地位,除了带出一个专业的销售团队(目前400~600人),其先发优势和市场积累的价值并不是后来进入的竞争对手可以轻易取代和撼动的,未来公司还会不断扩展销售团队至800~1000人,保持其市场的绝对主导地位。目前20亿的市场规模,若能将渗透率升至10%,则有200亿的规模,益赛普从中分一杯羹,都是一个不小的数目。

特比澳+益赛普的组合,有了进医保的助力,增长力都在稳步攀升,两大核心产品稳住基本盘,公司的业绩增速就有保障。

重组人促红素系列(益比奥及赛博尔)2018年实现销售收入 8.97 亿元,同比增长约 4.8%。其中,益比奥录得约7.04 亿元,基本与2017年同期持平,主要是因为出厂价有所下降。赛博尔录得1.92 亿元,同比增长约 27.7%,市场份额提升了3.3个百分点至12.3%,主要是增加了在二级、一级医院的市场覆盖率。两款产品合计在国内促红素市场份额占到41%,依然保持在国内的领先地位。这个系列稳定在个位数的增长,一直保持市场的领先地位,对公司来说,是个稳定的现金牛业务。

糖尿病板块,是公司新布局的板块也会是接下来的重点,李克强总理在十三届人大二次会议闭幕后的答记者问上,特别提出要将高血压、糖尿病慢性病患者的用药50%纳入报销,对于三生制药来说,是次机会,来看下公司的布局。GLP-1上有百泌达和百达扬,百泌达是2016年10月并表,百达扬是2018年5月上市,是国内首个长效GLP-1;功效上,百达扬做到长效周制剂,便捷,且患者依从性高,百泌达可以有减重效果,两款不同的市场定位,相互起到协同作用。目前国内GLP-1的渗透率只有1%,作为糖尿病领域增速最大的品种之一,GLP-1提升的空间还很大。胰岛素方面,公司有二代胰岛素优泌林,随着分级诊疗体系的推行,以及二代胰岛素已经由乙类医保升至甲类医保,受益于基层市场的开拓,优泌林在去年首次实现了正增长,这是一个好的开始,国内胰岛素在基层渗透率低,但基层的市场空间巨大,二代胰岛素有望加速下沉。

综合来看,这四大领域的布局,有特比澳+益赛普的增长做保障,重组人促红素系列(益比奥及赛博尔)做稳定现金流,糖尿病布局做下一突破口,公司保持稳健的中短期增长是可以预见的。

小结

为什么生物药开始成为下一风口,因为生物药其中太多门道,不会像化药一样专利一过就出现断崖式下跌,在这个好的赛道中,时间依然是关键,先发优势的理在哪里都适用。三生制药目前的架构,特比澳+益赛普的组合,有医保的助力,为公司保证利润点,GLP-1赶上风口,若能进医保,这将是公司的下一重磅突破口。新品种伊尼妥单抗(人源化HER2 抗体)先打头阵,这一重磅产品市场已期待多时,后续其他大品种接二连三的补档,加上3-5年的生物药最新前沿的布局,三生制药刀箭在手,走出一条自带节奏的道路:成熟的体系,持续的增长,稳定的预期,前瞻性的研发管线,值得长期关注和期待。