下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自从2014年,“大数据”这三个字第一次出现在政府工作报告中,资本市场上还几乎没有出现和大数据相关的上市公司。去年,极光(JG)在美国上市,成为了第一家上市的大数据公司。今日,国内的第一家大数据公司,登录创业板了,就是以“个推”在技术圈中闻名的“每日互动”(300766.SZ)。

所以在每日互动上市之后,市场难免拿两家公司做些对比。

1. 极光VS每日互动

非常巧的是,这两家大数据公司,从技术的角度来说,真的是非常相近,都是以“推送SDK”出名,并且业务的发展也基本围绕着这个SDK运转,每日互动的推送产品叫“个推”,极光的推送产品叫“JPush”。

推送SDK是什么,这是一个帮助APP开发者完成推送功能的工具包,APP开发者只要把这个工具包嵌入到自己的APP中,就可以完成很复杂的推送功能,而且这个工具包,绝大多数是免费的,以个推为例,只要累计APP下载用户低于500万,这个推送SDK就是免费的。

所以从绝大多数APP开发者的角度来说,每日互动和极光是个替代关系。但是究竟哪个稍微好一点呢,我尝试从两者的经营数据中寻找了下答案。

不过,非常遗憾的是,两家在自己公布的数据中都引用了不同行业的报告,宣称自己是行业第一,而且两者公布的很多经营数据单位不同,并不可直接比。

比如,看下活跃设备数,每日互动公布的是日活,3.9亿,极光公布的是月活,10.4亿。一般来说,日活和月活的转化关系在1:10到1:1.2之间,所以比较这个,我们就忽略吧。

再比如,累计安装SDK应用数,每日互动公布了累计安装“个推”的SDK安装量是10.5万,极光公布了自己所有产品的累计安装SDK应用数是107.6万。每日互动旗下主要三款产品“个推”,“个像”和“个数”,极光的产品则多很多。

所以貌似从这个角度看,似乎极光的产品市占率会高点。

幸好,我们还可以从财务的角度去对比一波:

每日互动2018年收入5.39亿

极光2018年收入7.14亿

从收入的角度,极光略胜一筹。

但最大的不同来自于利润端

每日互动2018净利润2.5亿

极光亏损6700万

造成这个的主要原因则是出在毛利率的问题上,极光2018年的毛利率为27.6%,而每日互动则高达83%。

这是同业公司么?怎么会差这么多?

2. 相似的技术,迥异的商业模式

说同业公司,是因为从技术的角度去看,做的产品在技术外行看来是一样的。但是从商业模式的角度去看,这是完全两家公司。

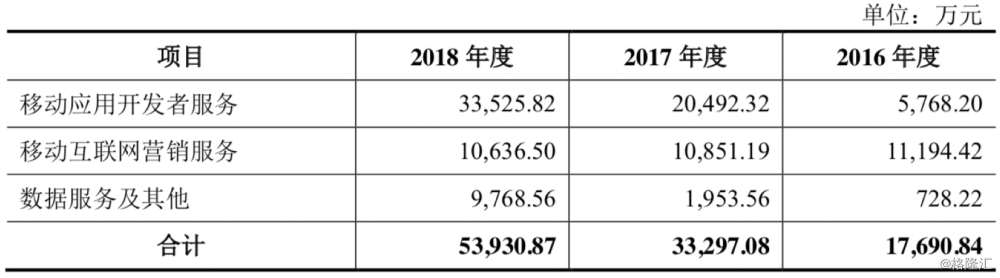

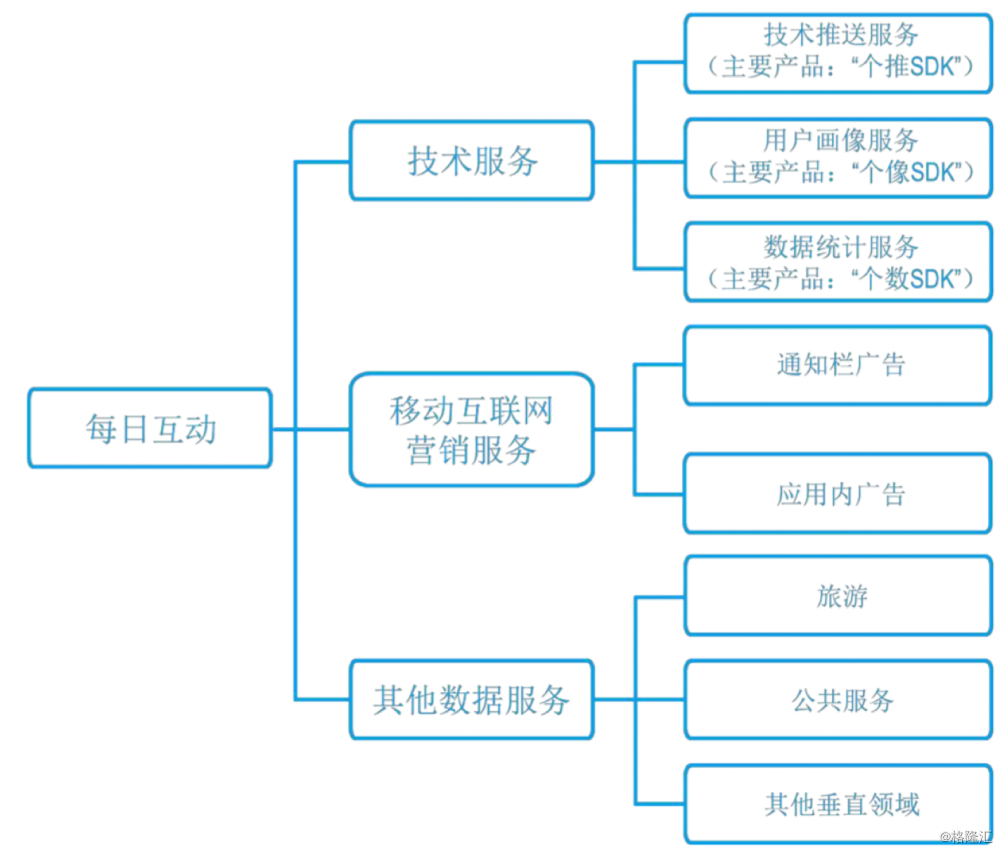

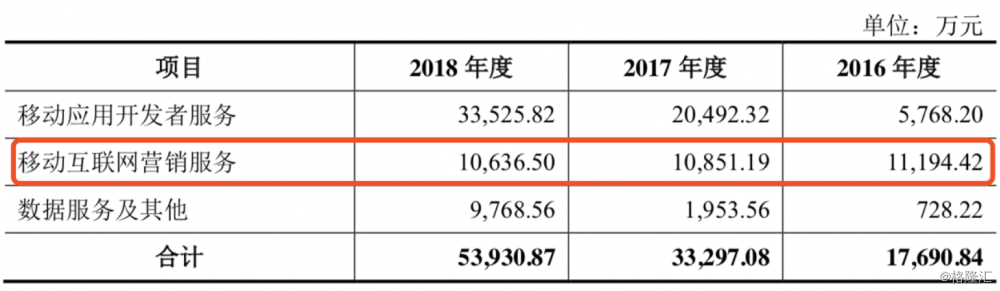

先看每日互动的收入结构

分别对应下图三个业务分支

可以看到,每日互动2018年收入最大来源是移动应用开发者服务,也就是技术服务里面的三大服务,推送服务,用户画像服务,数据统计服务。理解起来就是卖SDK,这块大收入有3.3亿,占整个大收入约62%。

然后我们看下极光,极光的收入也主要分为三个部分,还能和每日互动一一对应起来。极光的三个业务是,开发者服务,精准营销,其他。其中开发者服务可以理解成对应于每日互动的技术服务,这块在每日互动的招股书中也是如此描述的。

但是,问题出在数值上,极光的开发者服务在2018年四季度收入只有1740万人民币,占比不过约8%。极光和个推的开发者服务收入差距这么大的主要原因是极光没有做推送唤醒业务,而这部分业务是个推的开发者服务的大头。而且毛利极高,这也解释了为什么个推的毛利远高于极光的原因。如果极光进入这个市场,那可以想象极光毛利的上涨空间潜力巨大。极光剩下的主要是精准营销的收入。

那精准营销是个什么业务?

精准营销简单来说就是公司采购广告位,再卖给客户,赚个差价。当然这不是简单的“二道贩子”,中间是通过自己SDK收集的数据,分析用户画像等大数据分析能力,提高广告的转化率。

当然了,这本质上也是个广告业务。

所以答案就很明显了,每日互动收入主要来源是技术服务,卖的是软件,是羊毛出在羊生上的模式。极光主要收入是精准营销,更像一个广告公司,做的是广告生意,是羊毛出在猪生上的模式。

3. 哪种模式更好?

那究竟是卖广告好还是卖技术服务好,我们来思考下商业空间的问题。

卖APP技术服务,天花板是APP的数量,而APP数量的其中一个影响因素则是智能手机的使用者数量。目前,智能手机出货量增速基本到顶,用户的绝大多数需求都被满足,用户的使用时长也牢牢被目前主流APP把持,新APP的生存空间其实是越来越小的,所以卖技术服务的潜在增量客户其实也是在缩小。

但是通过卖广告,这个模式是买广告位,数据赋能提高转化,然后卖出去,是一个可以不断复制的生意。更重要的是,广告行业的天花板非常高,目前广告业的年收入大约在8000亿左右。极光还是这个行业非常年轻的一员,极光2018年广告收入5.7亿,整个市场占比0.1%都不到,未来增长的想象空间巨大。但是以推送服务为例,按照各家的数据,各家都占了行业第一,不管谁第一,起码说明了一件事,增长空间很少了。

所以对于每日互动来说,他增长的想象空间,其实要来自于收入占比19%的广告业务。但是从过去三年的业绩看,这块收入,在三年都横在了1亿的这个收入规模,可见增长乏力。

从另外一个角度,技术服务真的有广大前景么?恐怕不见得!

从关联方的角度去看,新浪和百度,2018给每日互动的技术服务业务带去了9300万收入。2017年更夸张,50%的技术服务收入来自新浪和百度。

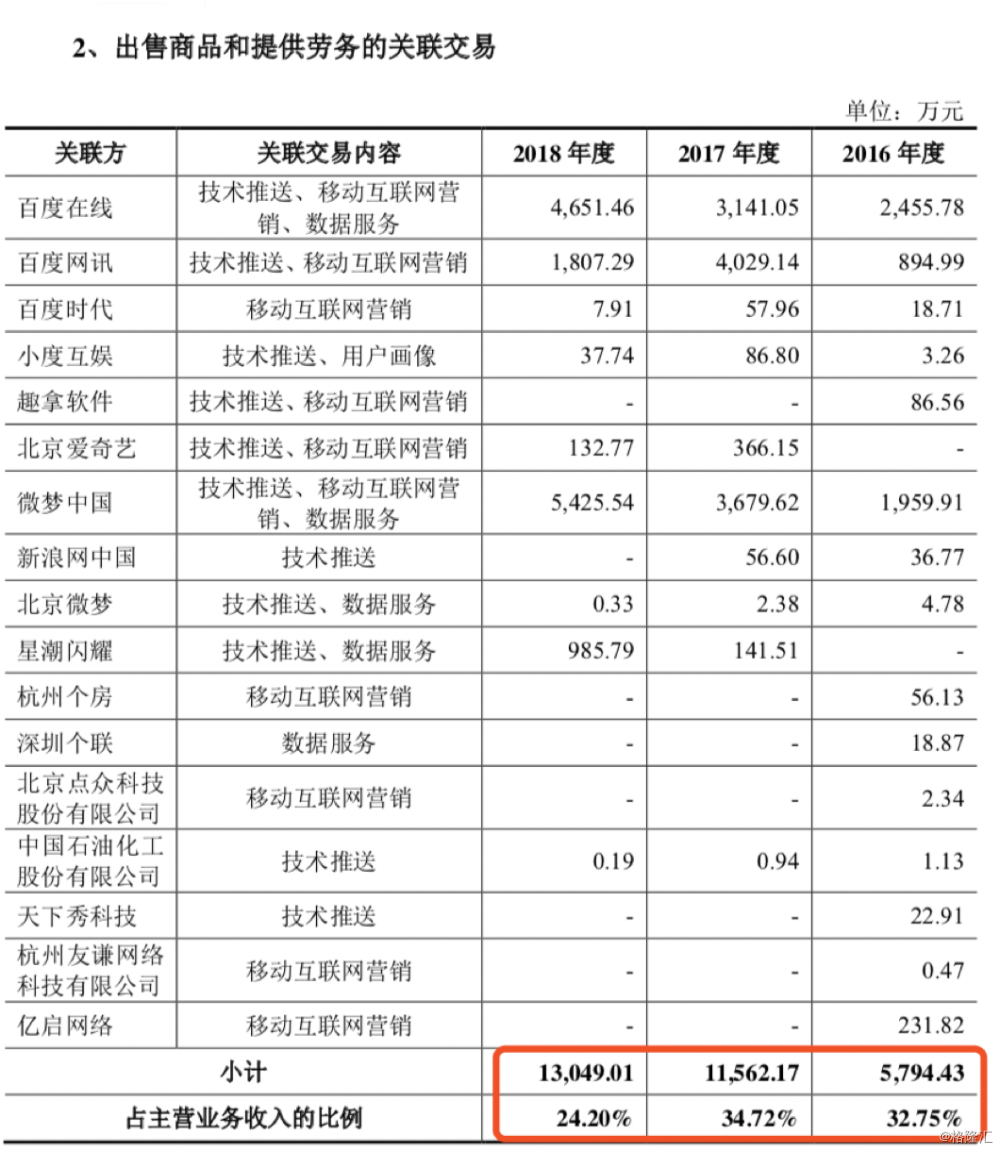

既然说到关联方,这可能是每日互动一把双刃剑。

既然说到关联方,这可能是每日互动一把双刃剑。

每日互动的关联交易占到了公司收入的很大一个比例,百度系和微博系都是持股5%以上的股东,他们贡献的收入最多时,占到了公司收入的34%,2018年相对较少,但也占到了24%,将近四分之一。虽然每日互动的招股书中,花了大量的篇幅讲了和百度还有微博业务的可持续性,但是这就是公说公有理,婆说婆有理了。

另外,每日互动的前十大客户,占了整体销售额的55%,单客户平均贡献收入3000万,所以在未来的业绩,可能会出现比较剧烈的波动。

而极光的客户就分散很多,广告客户约2000位,客单价也约20万元左右,技术服务的客户也有上千位。这样看来,从业绩的稳定性上,极光要更胜一筹。单纯靠卖技术服务,可能是要拼点运气,或者拼点爹的。

其实,讲的深入点,这可能就是资本市场制度对公司业务模式的影响了。A股上市,必须要有利润,所以倒逼着创业型公司切利润,这可能的结果就是盯着眼前的利益,在容易的事情上越走越远,直到回不了头。其实每日互动也搭过VIE架构,可能是抵御不了A股高估值的诱惑吧。

所以这点,极光的老板可能眼光就会长远一些。

接着,我们再从成长性再来思考下两家公司。

每日互动广告业务三年没有增长,增长动力主要来自技术服务中的客户增长及个别大客户的集中贡献。但是长尾的客户,就是那些付费很少的客户,可能面临极光的追击,而大客户的持续增长能力很多时候是要碰下运气的。

从2018年收入的增速去看,极光的收入增速为150%,每日互动只有60%,这点极光的动能就比每日互动强很多。

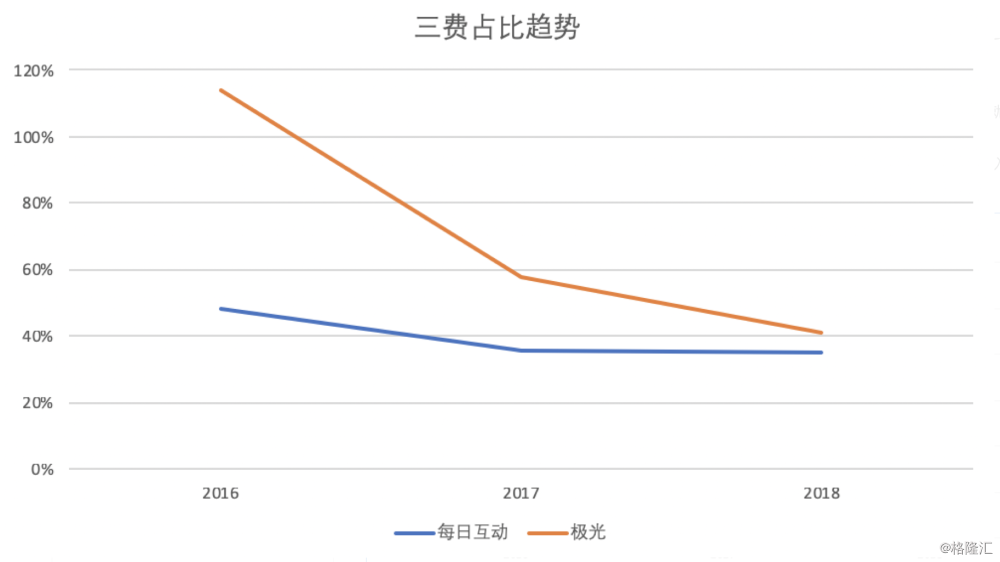

除了收入端的业绩弹性,费用端,极光也显示很大的弹性空间。从三费占比的角度,随着收入的增长,极光的三费占比持续的下滑,每日互动则表现平平,也就是说他只能从收入端找业绩的弹性。

4. 结尾

最后,作为大数据公司,研发开支从某种角度也代表了未来的增长潜力。从业务模式的角度,新产品的开发代表着数据来源,是业务增长的长期保障,极光的技术投入明显要比每日互动高一截。

但是,作为已经反弹了38%的创业板,每日互动作为概念独特的大数据股上市,肯定是能受到国内资本市场的追捧的,到时候数数能有几个板吧。

目前大家预期每日互动开板之后会持续涨停到至少50倍PE,市值至少120多亿。如果按照120亿计算的话,静态PS就达到了22倍左右。极光目前市值约7.8亿美元,差不多52亿人民币,对应的PS只有7倍多,两者估值差了3倍。所以如果手上有海外账户的朋友,二选一的话,那应该是不用犹豫的。极光拥有更加扎实的开发者产品基础带来的稳固的数据基础,拥有更加分散的客户群体,拥有更高的业绩弹性(高收入增速和三费的规模效应),如果在可比的货币背景下,极光应该可以享有估值溢价。