下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风通信团队

来源:海陆清风

报告核心观点:

运营商Capex开始企稳回升,4G到5G周期的底部反转信号确立

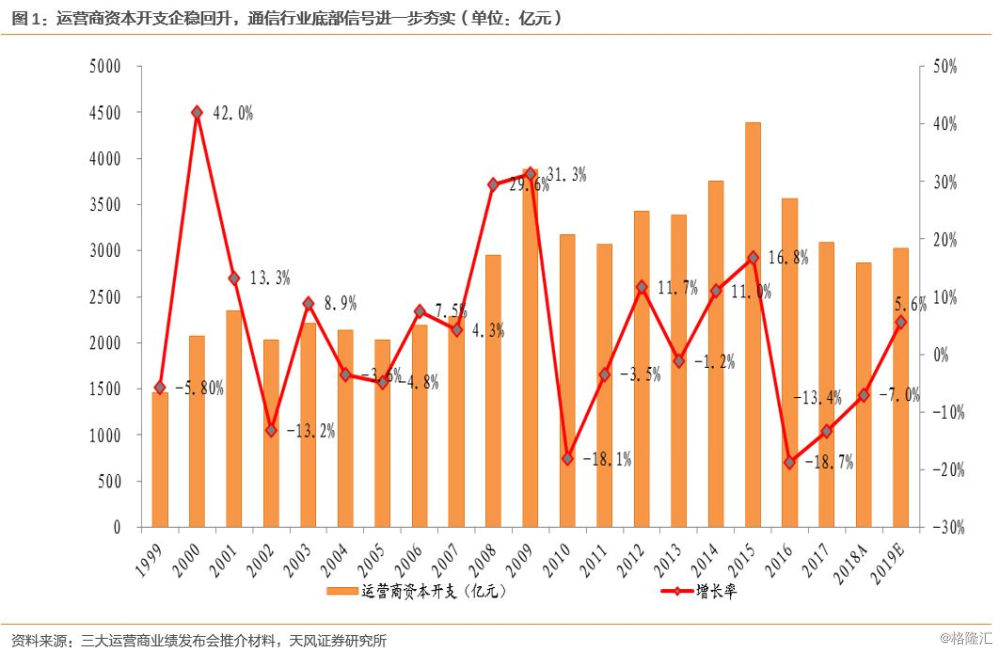

从三大运营商Capex总量上看:国内三大运营商2018年实际资本开支完成额为2869亿元,同比下滑7%,2019年Capex预算约为3029亿元,同比增长5.6%。可以看出,运营商Capex经历了连续3年下滑(2016-2018年分别下滑18.7%、13.4%和7%)之后开始企稳回升,4G到5G周期的底部信号显现。我们认为,2019年运营商Capex企稳回升,一方面源于4G的投资周期拉长,4G投资力度比市场预期的要大;另一方面,出现了5G纯增量的投资预算。

拆解Capex结构,无线侧/BOSS支撑系统/通信基建等领域的投资迎来增长

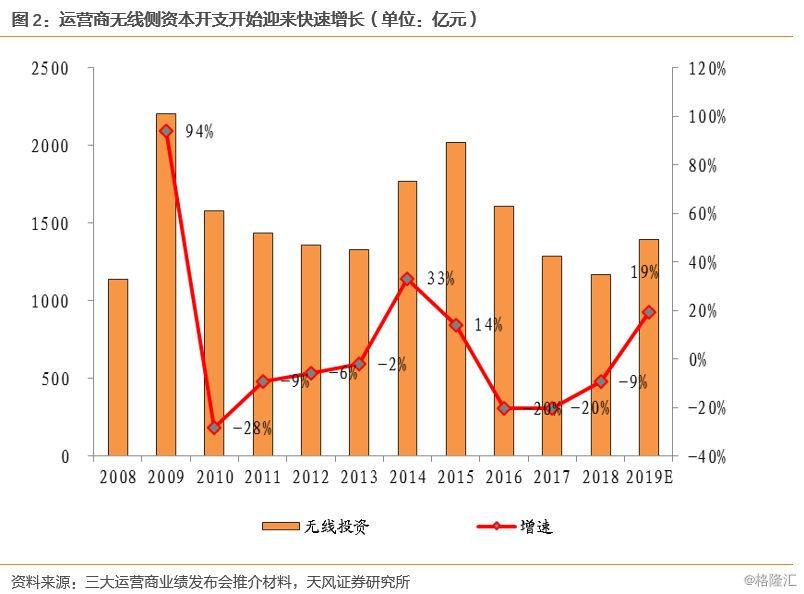

从Capex支出结构上看,无线侧的投资(4G&5G)是最大亮点:2019年运营商无线侧的投资基本以4G和5G为主,今年无线侧总的资本开支为1396亿元,同比增长19%,经历了3年持续下滑后(2016-2018年无线侧Capex分别下滑20%、20%和9%),2019年重新迎来快速增长。

三家运营商除了无线侧投资有明显增长,类似增值业务/支撑系统/信息及应用的投资力度有显著增长,其中中国移动尤为凸出。传输网受网络扩容升级需求拉动,波动不大,基建投资开始呈稳中略升趋势,固定宽带业务投资力度开始减弱。

投资建议:

三大运营商资本开支历经3年连续下滑之后,开始企稳回升,并且未来有望迎来持续增长,4G到5G周期的底部信号进一步夯实,有望坚定和提升市场对通信行业的投资信心:

首先无线侧资本开支开始出现快速增长,成为2019年运营商的投资重点,建议关注主设备商、天馈射频、光器件/光模块领域的投资机会:

1)重点关注设备商:中兴通讯(主设备龙头)、烽火通信、星网锐捷(ICT领先厂商);

2)上游射频器件及材料:世嘉科技、沪电股份(PCB龙头,天风电子团队联合覆盖)、深南电路、生益科技、硕贝德、通宇通讯(A股天线龙头)、武汉凡谷等;

3)光器件/光模块:中际旭创(数通光模块龙头,切入5G市场)、天孚通信(上游器件龙头)、光迅科技(光模块/器件龙头,高端芯片有望突破)、剑桥科技、博创科技、新易盛等;

其次,类似增值业务/支撑系统/信息及应用的投资力度有显著增长,其中中国移动尤为凸出,建议关注:

1)BOSS系统厂商:天源迪科、东方国信、创意信息、亚信科技等。

最后,基建投资开始呈稳中略升趋势,随着未来5G加速到来,有望迎来较大投资机会,建议关注:

1)通信基础设施:中国铁塔、华体科技(和天风建筑团队联合覆盖)、中国通信服务、三维通信、佳力图、中嘉博创、英维克等;

风险提示:

5G商用进度低于预期,中美贸易纠纷等风险。

2个前提假设:

1) 根据C114报道的联通业绩发布会,2019年联通5G投资预计为60-80亿元,我们报告中统一取中值70亿元来进行分析;

2) 电信披露19年5G投资约90亿元,而中国移动未披露5G投资的具体数字,参考电信、联通今年5G投资占比总的Capex都超过10%,我们预计移动今年的5G投资将占到总Capex的10%,即170亿左右。

三大运营商资本开支企稳回升,行业底部信号夯实

首先,从Capex总量上看:国内三大运营商2018年实际资本开支完成额为2869亿元,同比下滑7%,2019年Capex预算约为3029亿元,同比增长5.6%。可以看出,运营商Capex经历了连续3年下滑(2016-2018年分别下滑18.7%、13.4%和7%)之后开始企稳回升,4G到5G周期的底部信号显现。我们认为,2019年运营商Capex企稳回升,一方面源于4G的投资周期拉长,4G投资力度比市场预期的要大;另一方面,出现了5G纯增量的投资预算。

其次,从Capex支出结构上看,无线侧的投资(4G&5G)是亮点:2019年运营商无线侧的投资基本以4G和5G为主,今年无线侧总的资本开支为1396亿元,同比增长19%,经历了3年持续下滑后(2016-2018年无线侧Capex分别下滑20%、20%和9%),2019年重新迎来快速增长。

无线侧Capex出现快速增长,源于两方面的因素:1)移动、电信和联通新增了5G投资预算,我们测算下来三家运营商5G总投资约为330亿元(移动170亿、联通70亿、电信90亿),占总Capex的10.9%;2)2019年三家运营商4G投资力度仍然很大,扣除5G投资,联通无线侧Capex为197亿元,同比增长4.2%,表现尤为凸出。中国电信无线侧Cpaex(扣除5G)为280亿元,同比下滑5.4%,中国移动无线侧Capex(扣除5G)约为589亿元,同比下滑14%。

另外值得注意的是,三家运营商除了无线侧投资有明显增长,类似增值业务/支撑系统/信息及应用的投资力度有显著增长,其中中国移动尤为凸出。传输网受网络扩容升级需求拉动,波动不大,基建投资开始呈稳中略升趋势,固定宽带业务投资力度开始减弱。

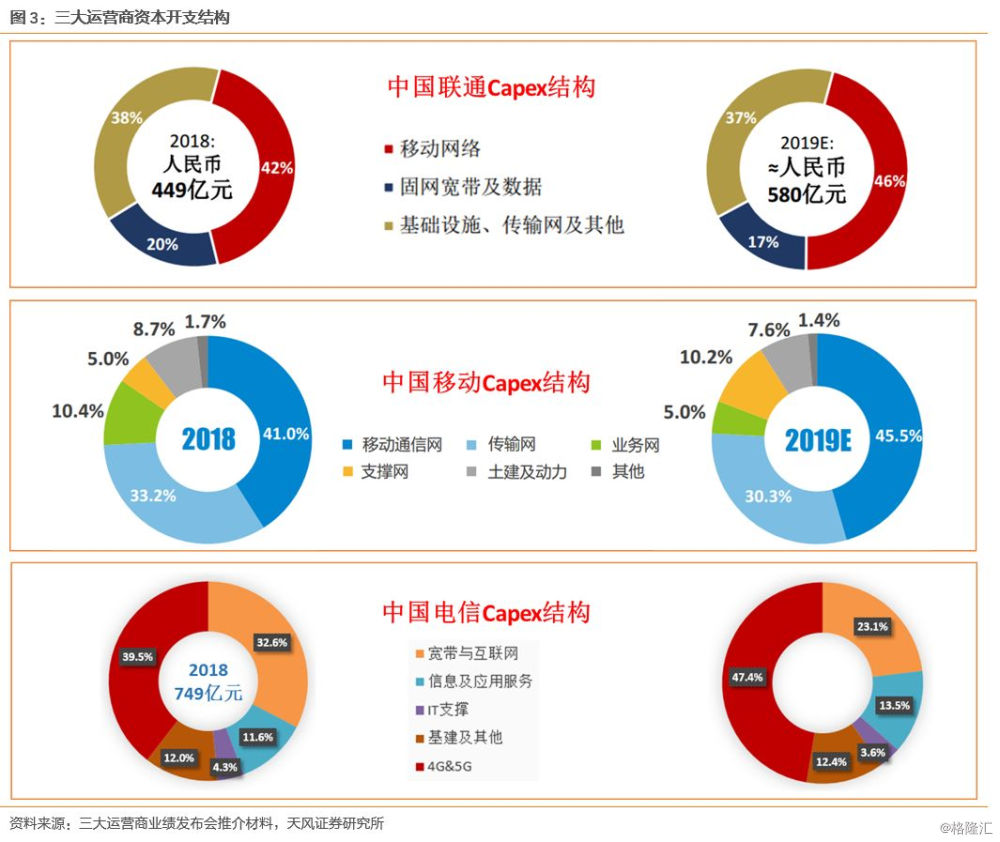

再次,三家运营商分开来看,2019年中国移动Capex约为1669亿元,同比基本持平;中国电信Capex为780亿元,同比增长4.1%;中国联通Capex为580亿元,同比增长29%。从Capex的支出结构上看:

1)中国移动:其中移动通信的支出占比最大(45.5%),同比去年提升4.5个百分点,主要为新增5G投资带动增长;传输网投资506亿元,同比下降8.8%,预计为光纤宽带网络投资力度有所减弱;支撑系统的投资为170亿元,同比去年大幅增长103.8%,投资占比为10.2%,同比提升了5.2个百分点;另外,业务网投资83亿元,同比去年174亿元出现了较大幅度下滑。

2)中国联通:移动网络的投资力度在加大,从2018年的42%占比提升到2019年的46%,提升了4个百分点,具体分析看5G新增60-80亿元投资,另外4G投资也预计稳中略升;基础设施、传输网及其他的投入占比基本保持不变,但是投资规模为215亿元,同比去年增长了25.7%;固网宽带及数据业务投资占比为17%,同比下降了3个百分点,但是投资规模上同比还是增长9.8%,预计为数据业务投资拉动。

3)中国电信:无线是最大投资方向,4G和5G支出规模为370亿元(其中5G预计为90亿元),同比增长25.1%,支出占比为47.4%,比去年提升了近8个百分点;宽带和互联网投资规模为180亿元,同比下滑26.4%,其支出占比也大幅下降了9.5个百分点;另外,信息及应用服务投资规模105亿元,同比去年增长20.9%。

投资建议:

综上分析,三大运营商资本开支历经3年连续下滑之后,开始企稳回升,并且未来有望迎来持续增长,4G到5G周期的底部信号进一步夯实,有望坚定和提升市场对通信行业的投资信心。从资本开支结构分析看出,首先无线侧资本开支开始出现快速增长,成为2019年运营商的投资重点,建议关注主设备商、天馈射频、光器件/光模块领域的投资机会:

1)重点关注设备商:中兴通讯(主设备龙头)、烽火通信、星网锐捷(ICT领先厂商);

2)上游射频器件及材料:世嘉科技、沪电股份(PCB龙头,天风电子团队联合覆盖)、深南电路、生益科技、硕贝德、通宇通讯(A股天线龙头)、武汉凡谷等;

3)光器件/光模块:中际旭创(数通光模块龙头,切入5G市场)、天孚通信(上游器件龙头)、光迅科技(光模块/器件龙头,高端芯片有望突破)、剑桥科技、博创科技、新易盛等;

其次,类似增值业务/支撑系统/信息及应用的投资力度有显著增长,其中中国移动尤为凸出,建议关注:

1)BOSS系统厂商:天源迪科、东方国信、创意信息、亚信科技等。

最后,基建投资开始呈稳中略升趋势,随着未来5G加速到来,有望迎来较大投资机会,建议关注:

1)通信基础设施:中国铁塔、华体科技(与天风建筑团队联合覆盖)、中国通信服务、三维通信、佳力图、中嘉博创、英维克等;

风险提示:

5G商用进度低于预期,中美贸易纠纷等风险。

报告发布机构:天风证券股份有限公司

对外发布时间:2019年3月22日