下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、业绩概述

3月18日,碧桂园(02007.HK)发布2018年度业绩报告,并于香港举行业绩会,集团董事局主席杨国强、总裁莫斌、常务副总裁程光煜、首席财务官及副总裁伍碧君出席业绩会。

2018年碧桂园实现总营业收入约为3790.8亿(人民币,下同)元,同比增长67.1%;毛利润约1024.8亿元,同比增长74.3%;股东应占利润约为346.2亿元,同比增长32.8%;基本每股盈利为1.61元,同比增长30.9%,利润取得优异增长。董事会宣布派发末期股息每股人民币30.32分,同比增长21.5%,加上中期派息,全年合计派息48.84分,同比增长38.0%。

合约销售方面,碧桂园2018年全年权益合同销售额约5,018.8亿元,同比增长31.25%,权益去化率高达76.4%。

业绩方面,2018年总收入约3,790.8亿元,结算收入稳步增长,同比增长67.1%。毛利约1,024.8亿元,同比增长74.3%。毛利率达到27.0%,同比增加1.1个百分点。

财务继续保持稳健。2018年碧桂园权益物业销售现金回笼约4,557.9亿元,权益销售回款率高达91%。年末现金余额约2,425.4亿元,占总资产比例14.9%。有息负债总额为3284.75亿(含银行及其他借款、优先票据、公司债券和可转股债券),其中需于一年以内偿还的短期有息债务为1261亿,占总有息负债之38.4%,其余61.6%均为一年期以上长期负债。

净借贷比率为49.6%,同比降低7.3个百分点。同时,公司账面上2425亿的现金余额对于短期有息债务的覆盖比例达1.92倍,财务结构保持稳健。

展望未来,业绩有望保持稳健增长。截至2018年底,碧桂园不含增值税的已售未结资源为6627亿元,为未来2-3年业绩持续增长打下坚实基础。

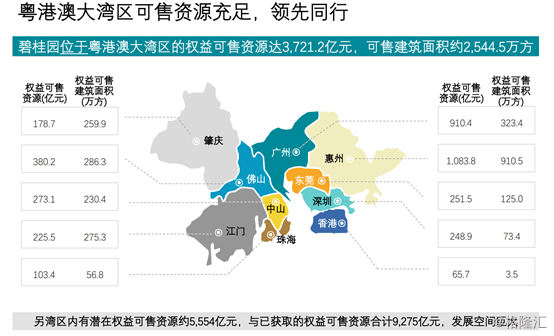

同时,碧桂园拥有充足的优质的土地储备。报告期内,碧桂园在二级市场有近1.7万亿的土地储备,在一级市场约1.17万亿,合计2.87万亿元。其中,粤港澳大湾区权益可售资源达3721亿元。并且湾区内有潜在权益可售资源约5,554亿元,与已获取的权益可售资源合计9,275亿元,发展空间巨大。

碧桂园还前瞻性地布局科技和农业领域,积极尝试机器人制造以及现代农业等相关多元化产业,碧桂园依托广东机器人谷,自主研发,打造现代机器人产业生态圈,助力国家科技进步。 此外,碧桂园还将发展现代农业,打造科技型农业、平台型农业、国际型农业,做现代农业系统方案服务商,这有利于提高公司运营效率及发掘公司未来新的增长点。

二、业绩会问答简记

Q1:公司2月份保持正增长,可否给一下3月份销售指引以及2019年销售指引?公司有约6000多亿的已售未结将在未来两三年结转,这些项目的毛利率是多少?

A:3月份的销售是比较理想的,环比继续保持增长,2019年全年将保持规模稳定,适度增长,我们有信心继续保持稳健发展。

Q2:回顾碧桂园发展历程,一路走来,现在已经跻身TOP3,但是现在头部房企都面临增长乏力的难题,未来碧桂园如何突破?

A:中国改革开放以来,城镇化发展和社会生活取得巨大进步,其中一个大的受益群体就是农民工,现在农民工的工资升上来了,消费的起好房子,勤劳、聪明中国人都会追求美好生活,这些农民工老家在农村,有在城镇置业的需求,这块市场是广阔的。未来,中国还将继续保持开放,保持良好的发展,这些农民工住房需求也将持续增长,三四五线是有很大潜力的。我们将保持打造更实惠优秀的好产品,满足人民美好生活需求。

Q3:棚改对碧桂园影响?

A:我们测算过,棚改对销售的占比只有2%,影响有限。

Q4:关于公司布局农业和科技,投入产出预期是如何的?

A:我们在努力投入研发和发展,我们拥有优秀的人才,很多博士长期看,这些都是有利于公司未来长期发展的,就像五年前,谁也不会想打碧桂园会发展到今天。