下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1998年房改以来,中国房地产业掀起了巨大浪潮,如今逐渐归于平静,从粗放式增长的黄金时代迈入有质量增长的白银时代。在规模和质量之间的抉择,将考验房企的战略智慧和勇气。

而世茂特色的发展道路或许为这道难题提供了一个完美的答案。

以匠心独运的产品确立了江湖地位后,世茂走过了一段黄金岁月,随后在2014年行业深度调整期,世茂主动开展了为期两年的“去杠杆”和“去库存”运动。收回拳头是为了更好出击。2018年,在房地产市场调控常态化,限购现售、收紧银根、棚改降温等多重压力下,世茂逆势厚积薄发,取得强劲增长:

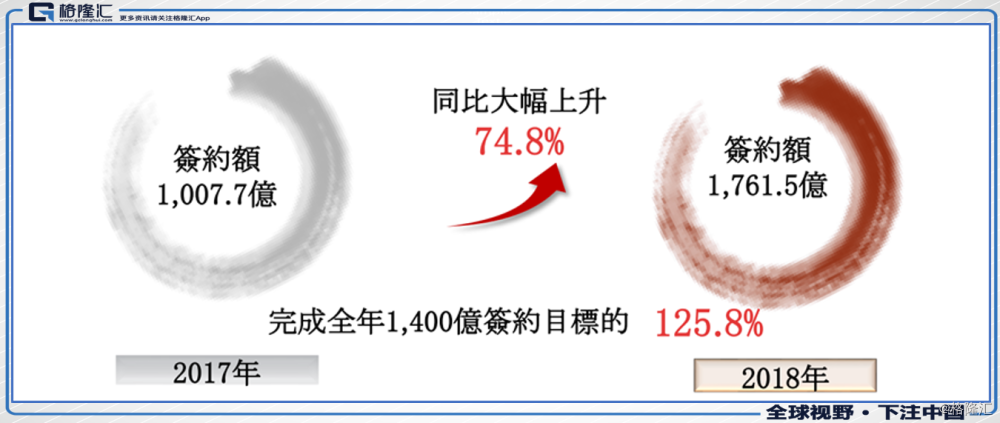

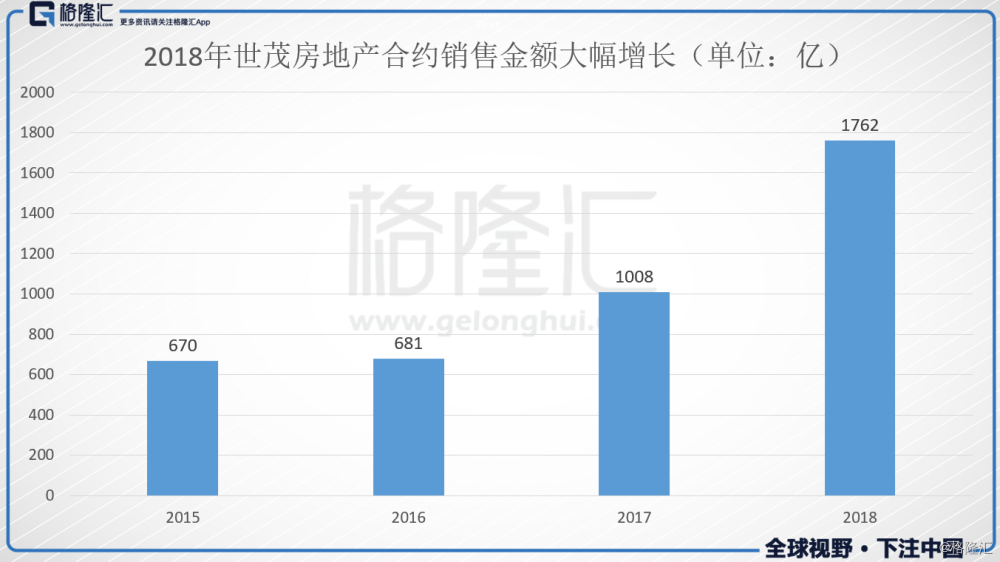

2018年,世茂实现全年签约额为人民币(下同)1761.5亿元,同比大幅上涨74.8%,实际销售额目标完成率达到126%,增速领先行业,签约额排名升至第11位。全年实现回款1374亿元,回款额同比大幅上升70.4%。

2019年,世茂三十而立。世茂以一份完美的成绩单迎来了自己的而立之年。历尽千帆,归来仍是少年。

1、

三十年,是一代人的风华正茂。世茂三十而立,亦风华正茂。

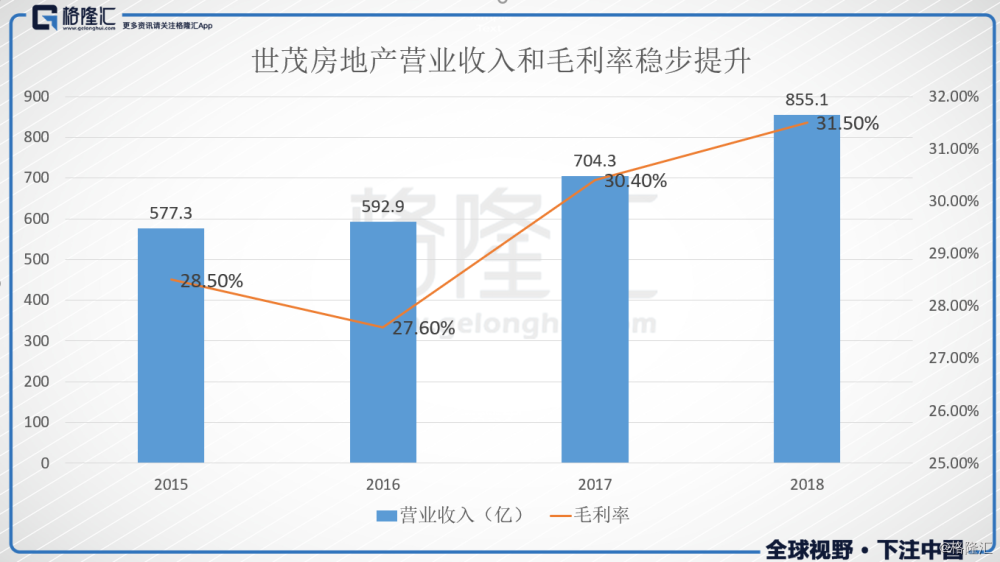

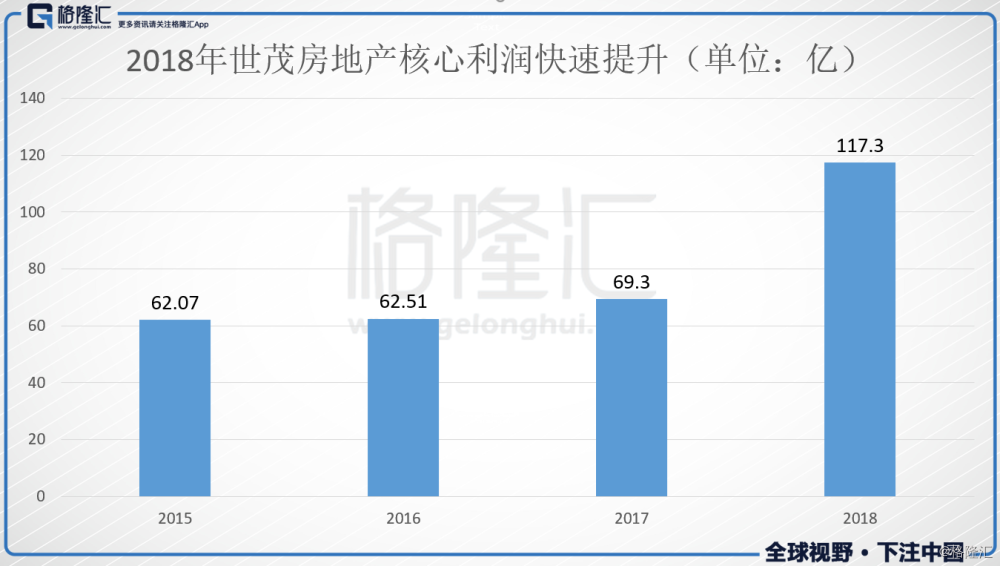

2018年,世茂的营收和盈利能力持续提升,其中,营业额855.1亿元,同比上升21.4%;毛利额269.5亿元,同比上升25.8%,毛利率上升1.1个百分点。值得强调的是,期内,世茂实现核心利润117.3亿,同比上升25.3%;股东应占核心利润85.5亿元,同比上升23.4%,皆重拾稳健增长。

地产开发方面,根据计划,世茂2018年销售目标为1400亿元,实际合约销售达1761.5亿,完成率达126%,增长率为75%,超过行业TOP20平均30%增速。随着未来结转成收入,世茂的盈利也将更上一个台阶。

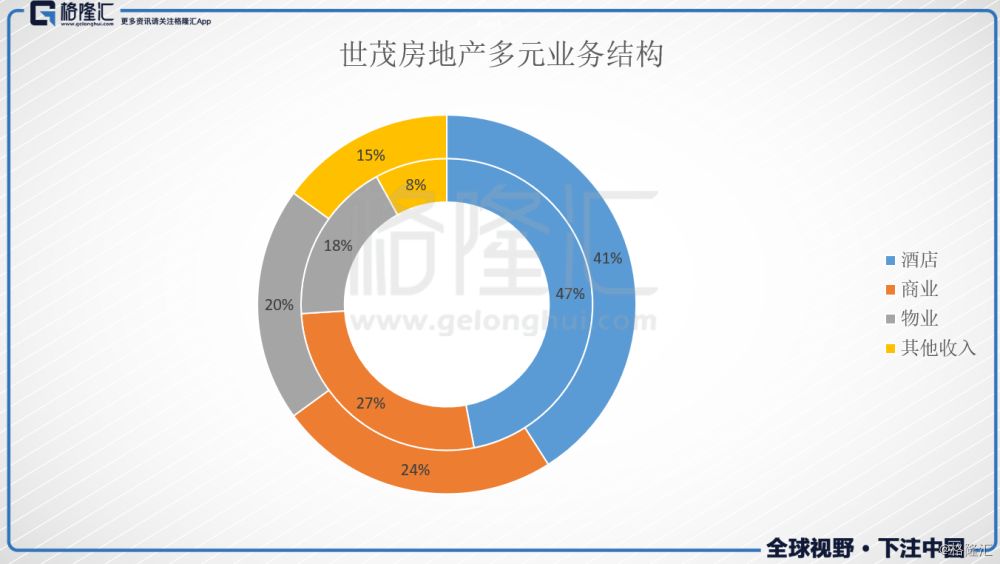

除了房地产开发业务一路高歌外,2018年世茂多元业务也表现强劲。报告期内,全年酒店、商业、物业管理及其他收入较去年36.3亿同比上升26.9%,达46.1亿元。(注:其他收入主要来自于代建代销管理费收入,主题乐园等,相比去年大幅上升150.7%。)

(注:外环是2018年占比,内环是2017年)

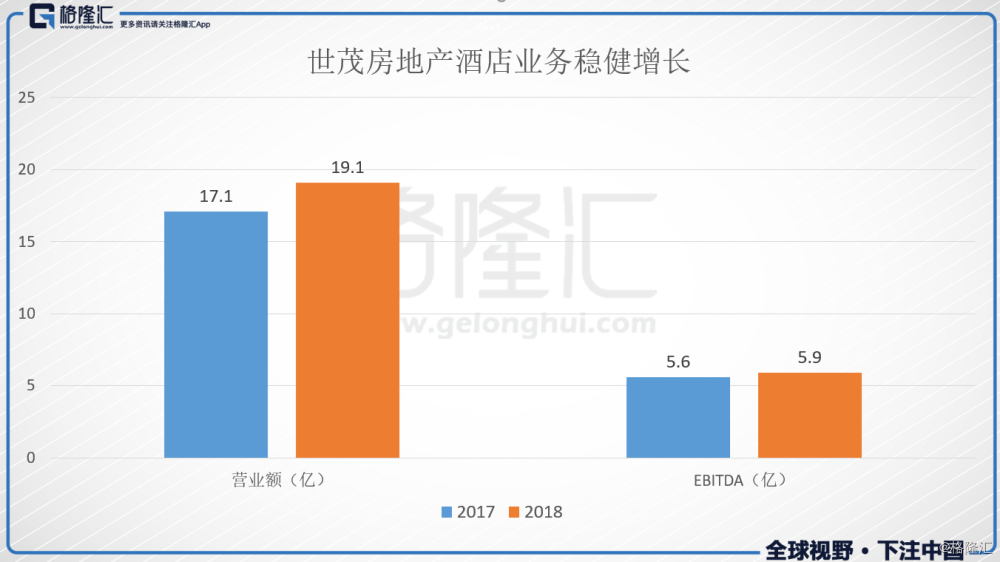

酒店是世茂重要业务之一,2018年保持稳健经营。报告期内,各酒店总录得收入19.1亿元,EBITDA率30.8%,为行业翘楚,远超过同行平均水平。2018年11月15日,历时12年打磨的网红酒店——上海佘山世茂洲际酒店(深坑酒店)盛大开幕。此项目开创世界建筑奇迹,立即成为上海地标项目。

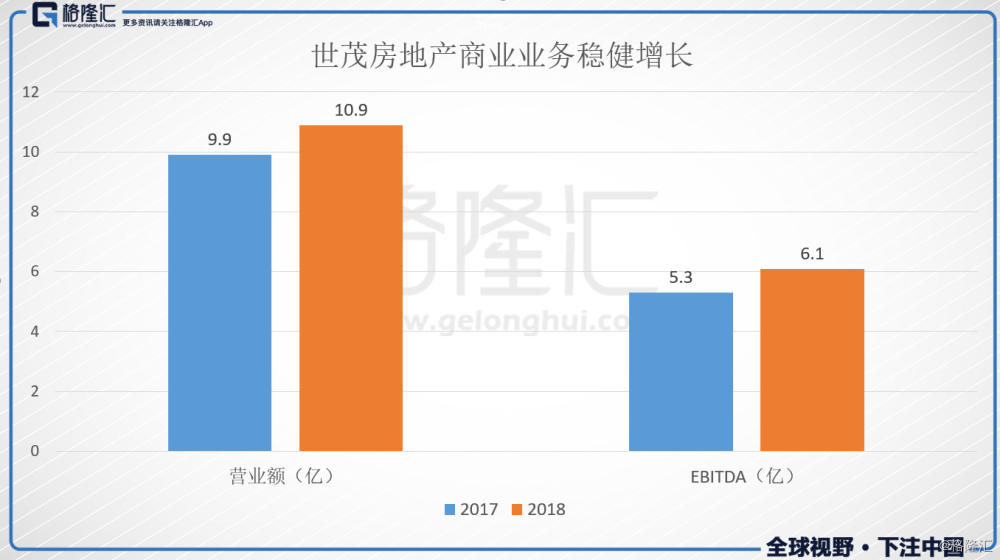

商业板块2018年表现同样亮眼。世茂商业2018年全新发布“文化+、活力+、体验+、科技+”系列计划,通过项目规划、业态布局、资源整合等形式为城市生活高度赋能。业绩上,商业运营收入大幅提升,上海世茂广场焕新重启、上海世茂大厦正式启用,连同其他物业共录得商业运营收入10.9亿元,EBITDA率为56%,遥遥领先行业平均水平。

2018年,世茂各板块业务全面开花,齐头并进,但世茂并没有牺牲财务稳健性,仍保持稳定的负债率。

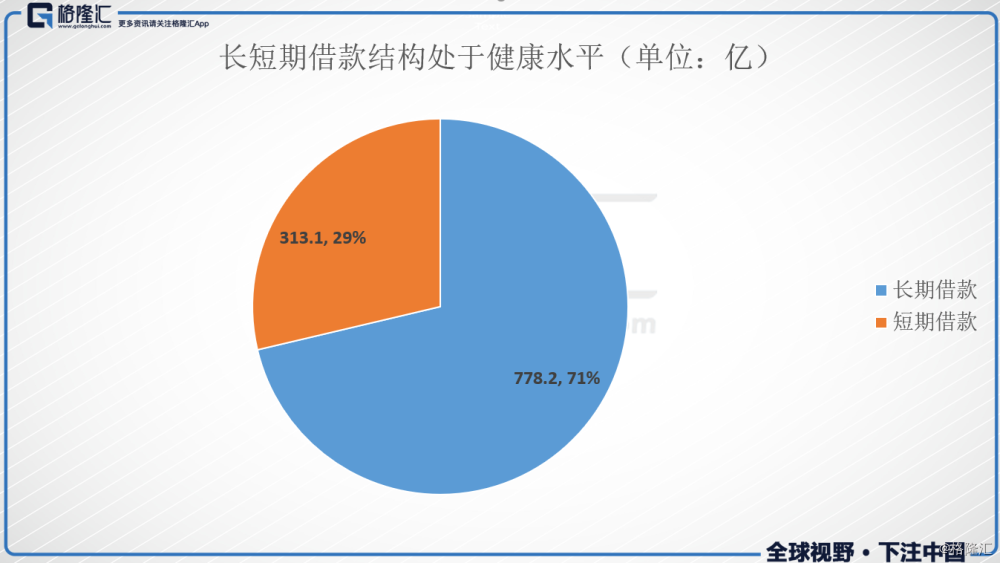

2018年世茂全年实现回款1374亿元,回款额同比大幅上升70.4%。期末,公司账面现金495.8亿元,较2017年底上升50.2%,未动用银行及金融机构等融资额度约人民币400亿元,资金储备充裕。债务结构方面,长期借款占比71%,短期借款占比29%,长期处于安全健康水平。

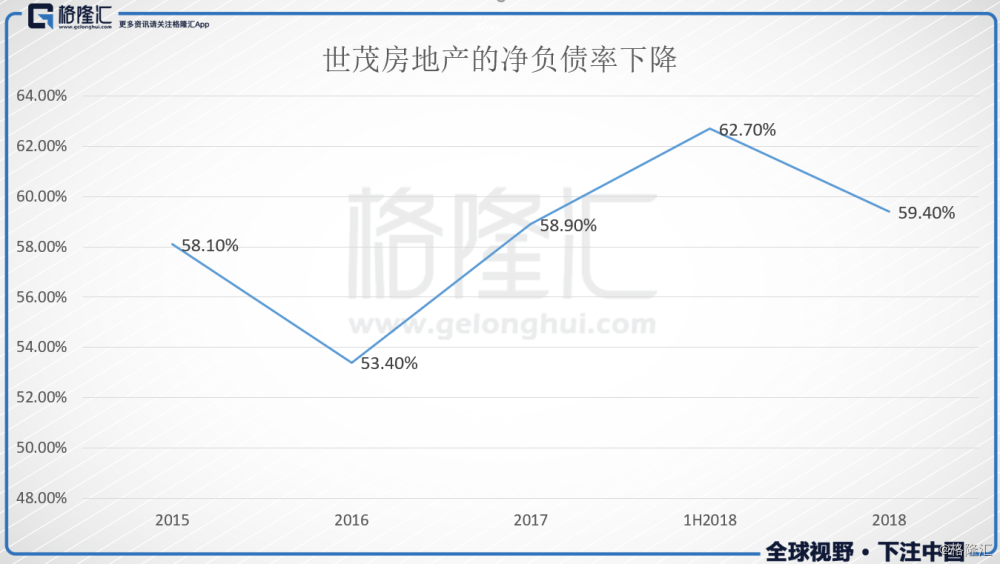

期末,世茂净负债率为59.4%,虽较2017年底略微上升0.5个百分点,但凭借下半年的签约和回款的大幅增长,净负债率较2018年中的62.7%下降3.3个百分点,连续7年维持在60%左右,稳健的财务结构有利于增强世茂抗风险能力。

优质的业绩与卓越的财务表现,为世茂赢得了境内外评级机构的高度肯定和全面认可。标准普尔、惠誉国际分别维持世茂“BB+”、“BBB-”评级,穆迪将世茂Ba2评级展望由“稳定”升至“正面”。而在业绩后,获境内外投行上调目标价格,市场反应热烈。

2、

博观而约取,厚积而薄发。世茂业绩重获有质量高增长,并非偶然。其必然性体现在:正确的战略、出色的产品和优秀的人才。

随着房地产行业从黄金时代迈入白银时代,在产品、运营、服务等更多方面对企业提出了更好的要求。

业绩发布会上,世茂集团董事局副主席、总裁许世坛先生表示:“2018年,有赖于集团优质的可售资源和产品结构,以及全国项目的放量,世茂全年合约销售额目标完成率达126%。我们致力于助推城市发展、为城市赋能,这也为实现整体有品质的增长注入了可持续发展的基因和强劲的内驱力。”

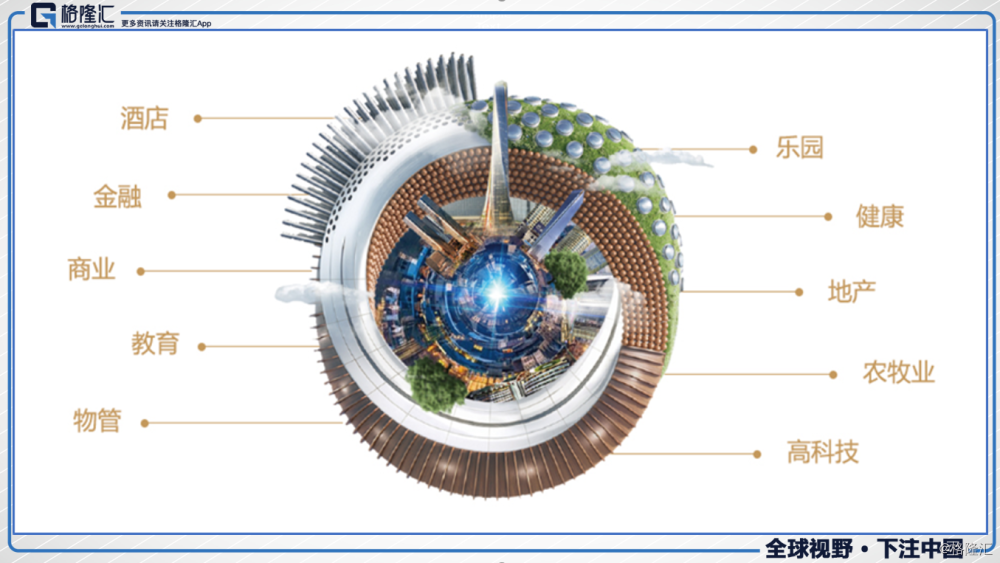

而世茂多年来围绕“地产+”前瞻性地布局了酒店、商业、主题乐园、物管、金融、教育、健康、高科技、文化等领域,形成了多元化业务并举的“可持续发展生态圈”。通过多业务联动,世茂能实现为城市赋能,助力世茂开疆拓土,实现全国化布局。

世茂从诞生之初就秉持 “匠心精神”,致力于打造出色的人居住宅,将产品体系覆盖客户全生命周期,完成住宅标准化迭代升级,提升市场竞争力。在经过多年的创新迭代,世茂在稳固高端产品领先优势的同时,注重对刚需、改善型、高端客群痛点的洞察和对产品的精雕细琢,先后推出云系、璀璨系、国风系、天誉系、龙胤系等五大优质产品体系,满足了市场多样化的需求。

此外,产品模块化除了确保了产品在保障品质,还能缩短入市周期,增强品牌效应,强化溢价能力及营销力,为世茂在房地产领域持续快速有序发展奠定坚实基础。值得一提的是,世茂可售物业的销售及管理费用占签约额的比例即费效水准领先于行业,仅为2.19%。

世茂潜心研究产品,擅于融合当地城市的文化和自然。以上海深坑酒店为例,世茂遵循自然环境,于采石坑内下探地表88米,依附深坑崖壁建成自然生态酒店,成为国际最具特色酒店。

正确的政治路线要靠正确的组织路线来保证。发展战略和产品战略最终要落实到人,正是对管理和人才进行战术升级,世茂才有了强大的执行力。

自2017年开始,世茂对公司管理架构进行了优化,实行“公司化运作”。2018年,针对地区公司“自主化经营”成效,充分授权,有效地促进地区公司间同台竞技,从而实现产品力、周转、投资、内控以及配套服务等维度的全面提升。

2019年,世茂将持续加大公司制管理结构,增加城市公司数量,管理下沉,继续激发地区公司主人翁精神及活力。同时,专业公司将借鉴地区公司在公司制转型中的宝贵经验,实行公司制转型,以实现收入与利润的高效增长。

多年的沉淀和多维度的优化调整,让世茂具备了强大的战斗力。

3、

三十功名尘与土,八千里路云和月。

凡是过往,皆为序章。2019年,世茂再出发,勇攀高峰。

2018年度世茂获取土地96块,土地总价约823亿,计容面积达1,615万平米。其中新获取土地资源一、二线以及强三、四线占比达83%。截止2018年12月31日,世茂土地储备遍布87个城市,264个项目,权益前约 5,538万平方米。

世茂精准布局国家级战略核心区,在全国热点区域均有充足的资源储备,货值超过9,000亿,足以满足未来持续增长的需要。其中粤港澳大湾区的土储货值达2000亿元,而且主要分布在香港、深圳、广州、佛山四个核心城市,在深圳前海、龙岗、坪山布局“一城三塔”,将成为大湾区新地标。香港的项目拿地较早,加上香港融资成本极低,且没有土增税,该项目有望今后几年释放大量收益。深圳龙岗项目为城市战略位置,将建有2条地铁线,并且从新建的莲塘口岸,到达香港只需半小时,有望成为科研、创业、文化交流的主阵地。

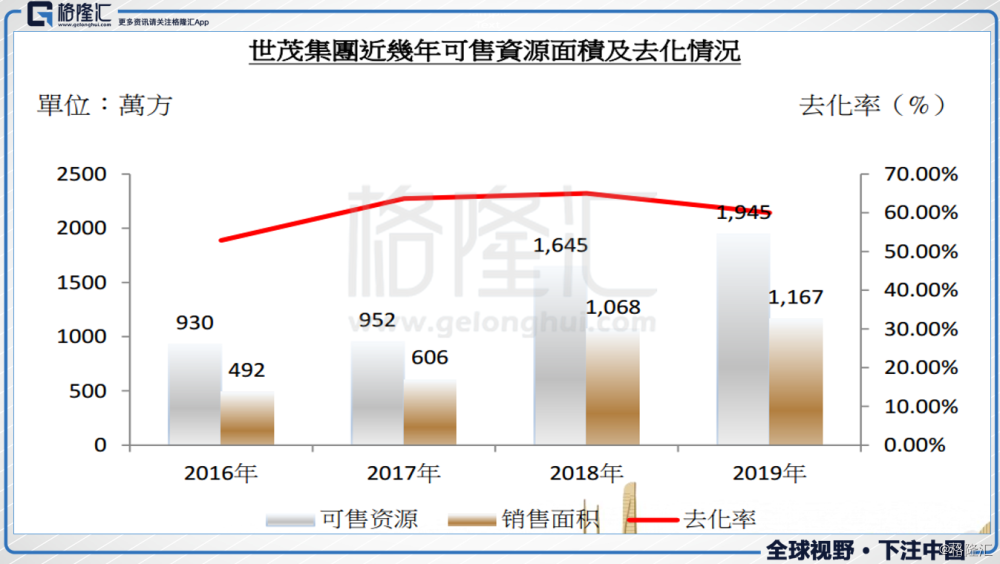

此外,世茂2019年现有项目全年可售资源3500亿元,保守按60%去化率,预计2019年可实现销售签约2100亿元,增长可期。加上一季度在重点城市又完成了1000亿货值的储备增加,当年预计可带来近500亿的可售资源,超额完成2100亿目标毫无悬念。而明年在香港亦有600多亿高毛利货值陆续推出,未来两年世茂的利润和均价将会有较大提升。

未来,世茂将持续加强世茂将持续加强对土地的精准投资,深化城市深耕,在一二线及强势三四线获取优质土地,除传统招拍挂以外,加大收购、小股操盘等方式的投资力度,采取多样化手段获取低成本的优质土地。

小结:

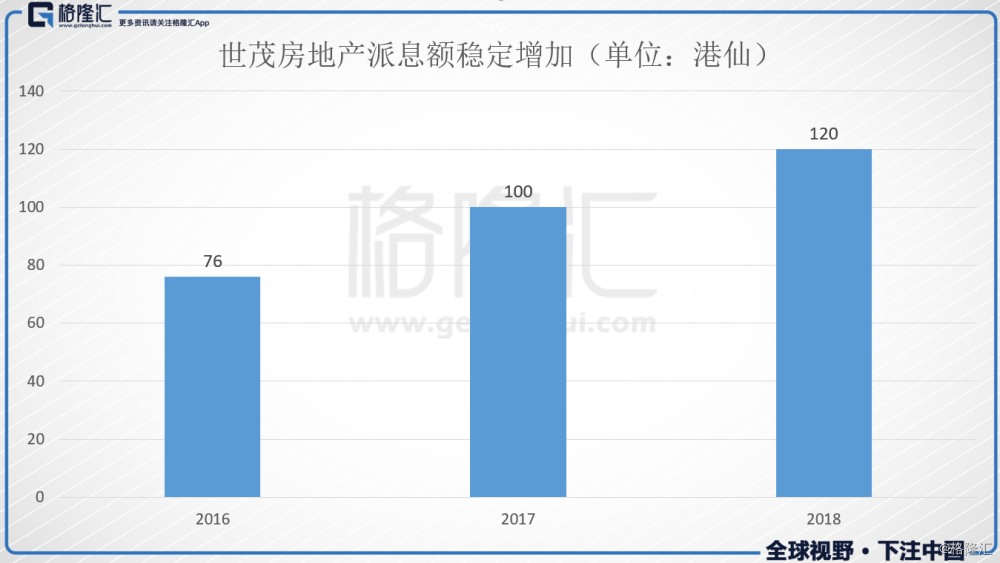

行稳致远,世茂稳健增长,带动派息稳步提升。

此外,世茂计划在未来三年对酒店、物业进行分拆上市。而Wind数据显示,世茂目前股价对应的2019年PE是6.3(注:数据来自wind,截止2019年4月2日),仍具有极大吸引力。

世茂三十年再出发,正值芳华。