下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信策略燕翔、战迪、许茹纯、朱成成

股市“基本面”的核心在“企业盈利”而非“经济增速”,从2019年的情况来看,我们认为“PPI”和“房地产销售”同比是对上市公司企业盈利影响较大的宏观指标,此外,“宽信用”若能持续,我们预计“基本面拐点”年内出现的概率较大,因此“宽信用”的持续性重要的领先指标。

股市“基本面”的核心在“企业盈利”而非“经济增速”

本质上,股票市场是对“企业盈利”而非“经济增速”来进行定价。正常情况下两者的走势应该是一致的,但经济结构的变化也会使得两者走势出现分化。因此,判断2019年股票市场“基本面”时,一个重要的前提就是我们要更多地关注“企业盈利”的变化,而非单纯“经济增速“的变化。

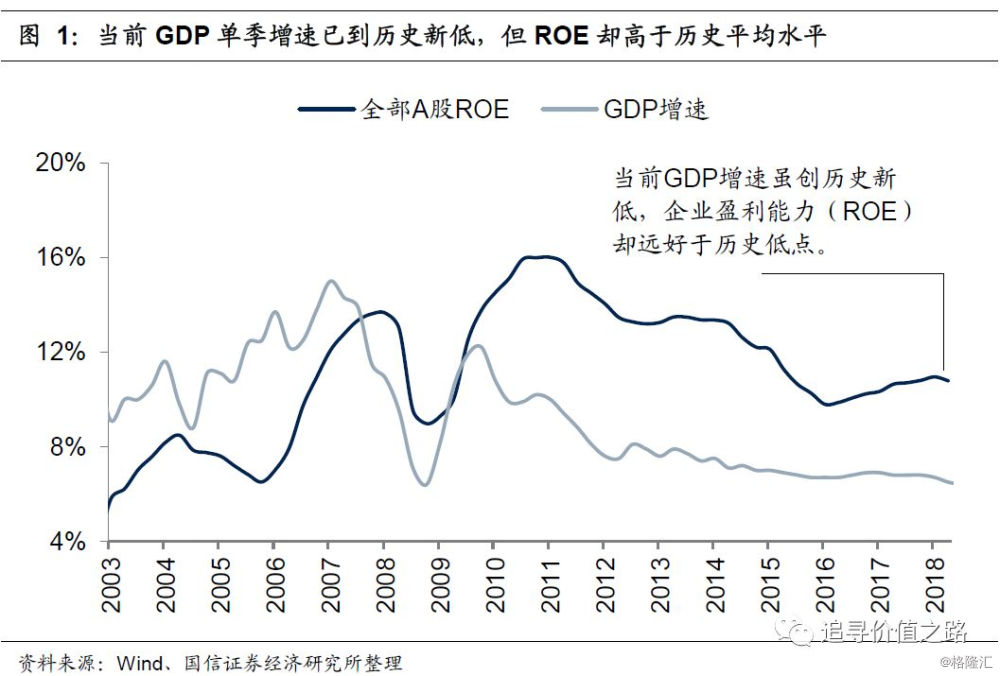

从企业盈利来看,一个最显著也是最能让人振奋的特征就是,结构转型下企业盈利状况好于经济增速。在GDP增速达到历史新低之际,上市公司的盈利能力(ROE)绝没有创新低,相反还很不错。截至2018年三季度,全部A股及剔除金融两油后ROE分别为10.8%和10.1%,虽然二季度到三季度出现小幅回落,但当前依然处于较高位,当前企业ROE处于历史中枢水平之上,远高于历史低点。

在当前“高质量发展”和“产业集中”的经济发展趋势下,企业盈利会好于经济增长,这点现在已经看到了,而且预计未来将会继续。随着供给侧结构性改革深入推进,改革开放力度不断加大,中国经济正在加快向高质量发展模式转变。这个过程中,经济增长的驱动力将由人口红利和资本要素转向技术进步和效率提升,行业集中度一般会上升,拥有品牌、技术、效率的优势企业会逐步胜出并提升盈利能力,这是结构调整和市场竞争的正常结果。

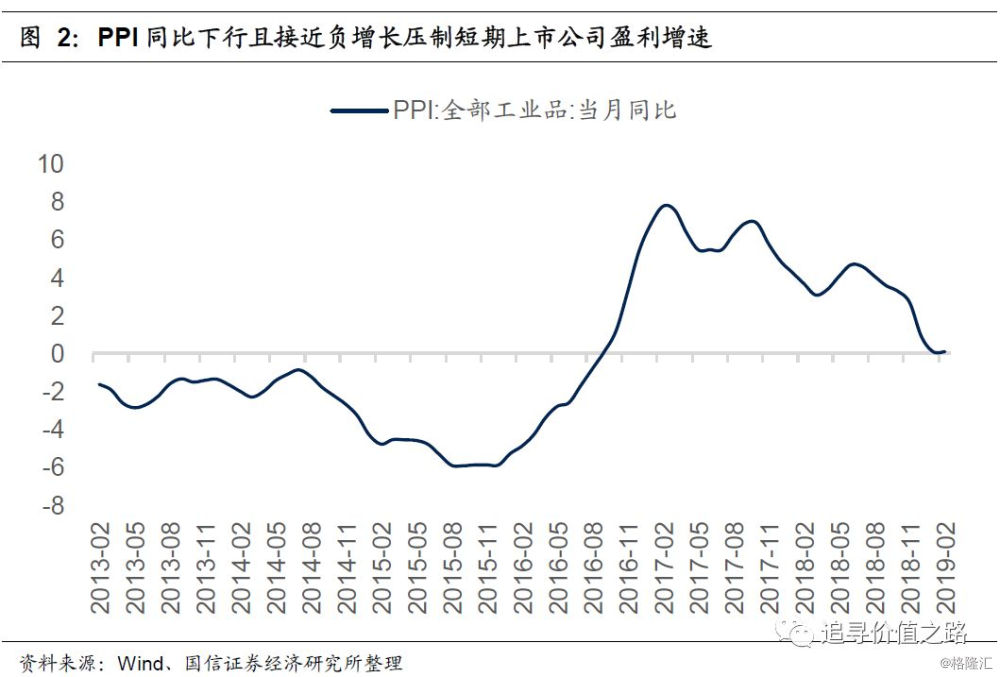

从短期来看,我们认为,2019年“PPI”和“房地产销售”同比变化预计是对“企业盈利”影响较大的宏观变量。从目前的情况来看,PPI同比和商品房销售面积同比下行且处于负增长水平,是压制上市公司盈利增速的最主要的宏观因素。

二月份经济数据显示宏观经济整体下滑态势有所缓和

国家统计局2019年3月14日公布了2019年1-2月的主要经济增长数据,整体来看,年初经济数据相对平稳,去年四季度以来的下滑态势有所缓和。

第一,1-2月工业生产略低于预期,主要是采矿业和公用事业回落明显。1-2月工业增加值累计同比5.3%,较去年12月当月同比下滑0.4%。分行业看,1-2月采矿业同比0.3%,制造业5.6%,公用事业6.8%,分别较去年12月变动-3.3%、0.1%和-2.8%。分产品看,1-2月乙烯、钢材和原油加工量同比上行,十种有色金属、水泥、发电量以及汽车同比下滑。展望3月,金融数据改善后,对实体经济的托底作用可能逐渐明显,预计工业增速会回升至5.8%。

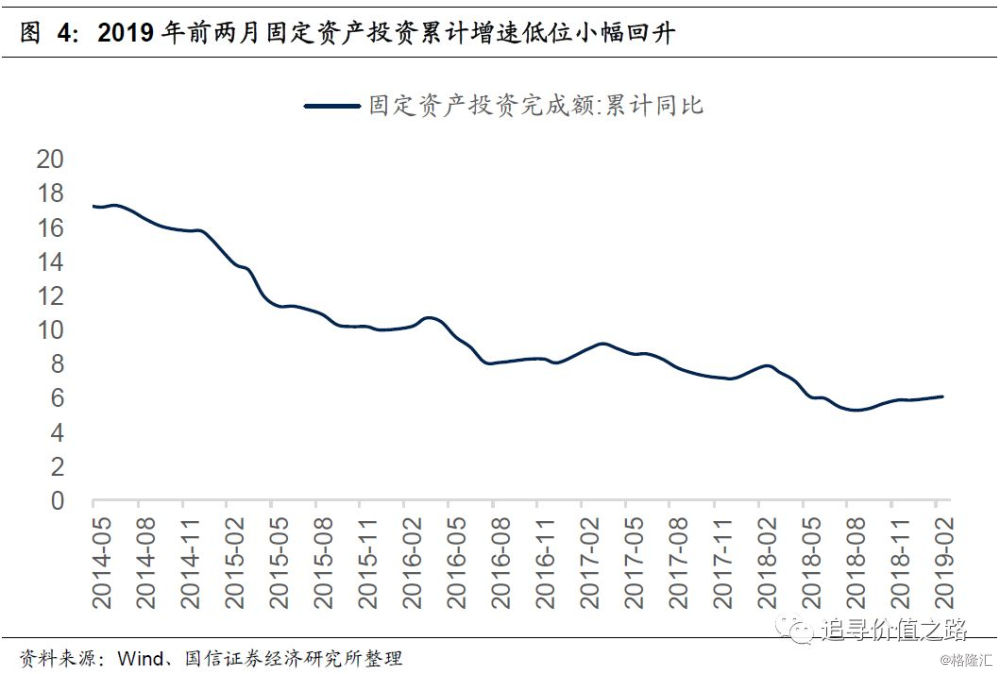

第二,年初房地产开发投资快速回升,但是制造业大幅下滑,总体固定资产投资相对稳定。1-2月固定资产投资累计增速6.1%,较去年12月累计增速回升0.2%。分行业来看,房地产开发投资增速11.6%,增速比2018年全年回升2.1%;制造业增速5.9%,大幅回落3.6%;基建增速4.3%,回升0.5%。

第三,虽然房地产投资回暖,但更领先的销售增速快速下跌。1-2月房地产销售面积和销售金额当月同比均较去年12月下滑,而且销售面积增速再度转负。1-2月商品房销售面积当月增速-3.6%,较去年12月当月同比下滑4.5%;1-2月商品房销售金额当月增速2.8%,较去年12月下滑9.5%,房地产销售依然偏弱。

第四,1-2月消费增速和去年12月当月持平,其中,限额以上商品中,汽车、通信器材增速回升,但是房地产相关消费增速回落明显。1-2月社会消费品零售总额同比增长8.2%,和去年12月当月持平。其中餐饮回升0.7%%,商品零售基本不变。

“宽信用”若能延续,“基本面”拐点可期

此外,从宏观经济指标的领先性来看,一个重要的判断就是,“宽信用”若能持续,我们预计“基本面拐点”年内出现的概率较大,因此“宽信用”的持续性重要的领先指标。

从目前的金融数据来看,1月份的社融数据极高大超市场预期,2月份又明显回落低于市场预期,综合前两个月的数据来看,我们认为总体上当前“宽信用”格局势头是存在的,2019年前两个月社融余额的累计同比增速要高于2018年底的水平。1月份天量的社融数据一方面意味着期盼已久的“宽信用”格局的出现,另一方面也难免会造成短期内金融数据的大幅波动。从前两个月的累计值来看,我们认为今年以来实体经济的融资环境相比去年确实已大幅改善,当前“宽信用”格局势头仍在。随着金融对实体的支持不断加码,未来实体经济信用环境也必将持续改善。

在“宽信用”格局下,上市公司有望迎来“基本面”拐点。从历史经验来看,社融与贷款同比增速的向上拐点要领先于GDP增速的向上拐点,主要原因在于投资是带动我国经济增长止跌回升的最主要动力,而作为投资的主要动力来源,信贷投放通常是经济见底的先行指标。因此,每一轮周期启动的起点也均是实体经济融资的回暖,年初以来社融数据的改善意味着后续实体经济将企稳复苏,进而带来上市公司盈利的上修,迎来“基本面”拐点,这也是决定未来市场行情可持续性和幅度的关键因素。