下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蒋冬英 郭于玮 鲁政委

来源:兴业研究

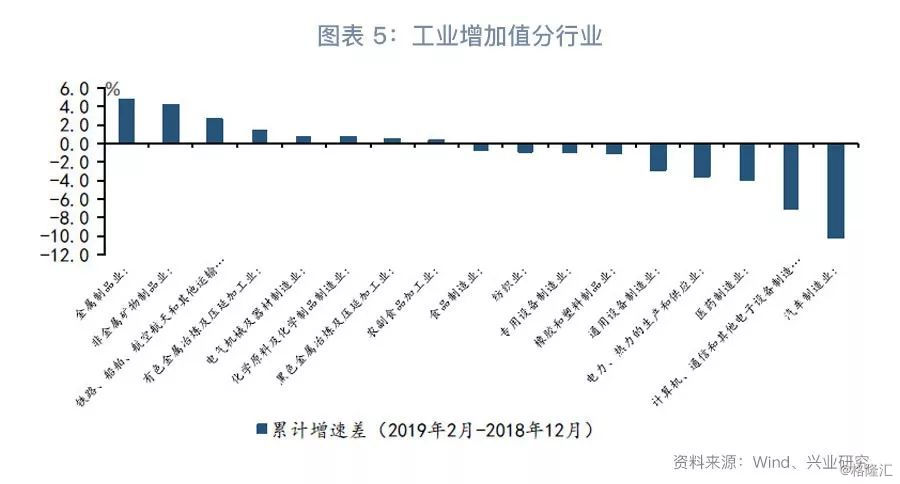

2019年1-2月经济需求格局呈现投资独舞的特点,即投资上行而消费、出口下行。与之对应,与投资相关行业的的生产活动升温而与消费、出口相关的行业生产活动降温。具体而言, 1-2月金属制品业、非金属矿物、铁路、船舶、航空航天和其他运输设备、有色金属冶炼及压延加工业、电气机械及器材制造业、黑色金属冶炼及压延加工业等与房地产投资及基建投资增速相关的生产活动提速;同时纺织业、专用设备制造业、橡胶和塑料制品业、通用设备制造业、计算机、通信和其他电子设备制造业及汽车制造业等与出口及消费更为密切的行业生产活动降温。

进一步从投资活动观察,房地产投资增速反弹或主要受益于前期新开工面积回升带动施工面积增加。但是1-2月的房地产新开工面积、销售面积下行或表明房地产投资增速反弹并不具备可持续性;制造业投活动受前期需求下行拖累已出现见顶回落迹象;基建投资增速或仍将受益于积极财政政策呈加速状。

展望未来,房地产销售、房屋新开工面积增速下行表明当前房地产投资独舞并不具备可持续性,同时外需下行阶段拉低外需相关行业生产与投资活动活动,未来经济增速仍将缓慢下行。

固定资产投资、工业增加值、社会消费品零售

2019年1至2月工业增加值同比5.3%,前值5.7%,市场的预期值为5.6%,我们的预期值为5.3%。固定资产投资同比6.1%,前值5.9%,市场的预期值为6.1%,我们的预期值为5.9%。社会消费品零售同比8.2%,前值9.0%,市场预期值为8.2%,我们的预期值为8.0%。

2019年1-2月经济增长格局呈现投资上行而消费、出口下行的特点。整体而言,增长缓慢下行并未失速。具体而言,投资增速因房地产、基建投资加速而回升,生产因出口、消费需求下行而下降。

一、投资独舞:房地产增速再上一层

1-2月,经济增长的“三驾马车”中唯有投资回升,较去年全年回升0.2个百分点至6.1%。对比2018年,2019年开年投资增长的格局有所转变。2018年制造业投资增速大幅回升,为稳投资的主力;2019年1-2月房地产投资、基建投资替代制造业投资成为拉动投资增长的主力。具体而言:

首先,从房地产增速观察,1-2月份房地产开发投资累计同比较去年12月回升2.1个百分点至11.6%,这或主要受2018年以来房地产新开工面积增速回升影响。2018年房地产企业纷纷转向“抢开工”、“高周转”模式,房地产新开工面积累计增速由2月的2.9%一路上行至12月的17.2%。前期新开工面积快速回升对当前施工面积回升有所支撑,进而拉动房地产直接投资回升,参见图表1。需要注意的是,1-2月房屋新开工面积累计同比增速较2018年全年下降11.2个百分点至6.0%,房屋新开工面积快速下行为未来房地产施工增速蒙上阴影。

进一步从房地产销售端观察,房地产销售是房地产投资的终端需求,对房地产投资具有一定的领先作用。数据显示2018年以来相比于房地产销售下行速度,房地产投资却表现出相当的韧性,,参见图表2。一方面,2018年棚改货币化安置比例降低,实物安置比例上升将加剧销售与投资增速的背离;另一方面,2018房地产企业在“抢开工”、“高周转”模式之下,企业前期拿地意愿较强对当期的购置费增长仍有支撑。在政策扰动下,房地产销售对房地产投资的领先时滞拉长,但这并不意味着房地产销售下行的影响会缺席。1-2月房地产销售面积累计同比下降至-3.6%,为2015年5月以来的首次负增长,伴随政策扰动效应消退,2019年房地产投资增速将逐渐向房地产销售增速收敛。

其次,从基建投资增速观察,积极的财政政策发力对基建投资增速有所提振。2019年1-2月基建投资(不含电力)延续去年10月以来的企稳态势,增速较去年全年回升0.5个百分点至4.3%。2019年3月5日发布的政府工作报告指出积极的财政政策要加力提效,2019年预算赤字率抬升至2.8%。考虑2.15万亿专项债后,实际赤字率从2018年的4.1%提高至2019年的5.0%。这意味着,未来基建投资增速仍将受益于积极的财政政策,加力提效。

最后,从制造业投资增速观察,2018年制造业投资增速回升为稳投资的重要来源,但伴随前期需求回落,制造业投资将见顶回落,2019年1-2月制造业投资增速较2018年全年回落3.6个百分点至5.9%,参见图表3。

综上,房地产投资反弹缺乏需销售基础,制造业投资受制于需求回落已出现见顶回落迹象,唯有基建投资增速仍受益于积极的财政政策有所扩张。综合而言,房地产投资回升并不具备可持续性,但基建投资增速回升或使投资平稳运行。

二、生产下行:内外需的拉锯战

从生产数据看,1-2月规模以上工业增加值同比增长5.3%,增速较2018年12月回落0.4个百分点。分行业看1-2月份,采矿业增加值同比增长0.3%,增速较2018年12月份回落3.3个百分点;制造业增长5.6%,加快0.1个百分点;电力、热力、燃气及水生产和供应业增长6.8%,回落2.8个百分点。需要指出的是,制造业增加值增速平稳运行凸显当前我国内外需正处拉锯战特点。

一方面,在中美贸易摩擦及全球需求下行背景下,我国出口需求面临较大下行压力。数据显示,我国新出口订单与制造业增加值变动较为一致,参见图表4。新出口订单仍处于下行阶段表明未来外需下行仍将施压制造业增长。具体分行业观察,与外需紧密联系的行业如纺织业、专用设备制造业、橡胶和塑料制品业、通用设备制造业、计算机、通信和其他电子设备制造业等行业工业增加值增速正加速下行,参见图表5。

另一方面,为避免经济失速下滑,我国采取了稳健货币政策及及积极财政政策以稳定内需对冲外需下行。具体表现在工业增加值方面,1-2月金属制品业、非金属矿物、铁路、船舶、航空航天和其他运输设备、有色金属冶炼及压延加工业、电气机械及器材制造业、黑色金属冶炼及压延加工业等与房地产投资及基建投资增速相关的行业工业增加值增速加速,参见图表5。

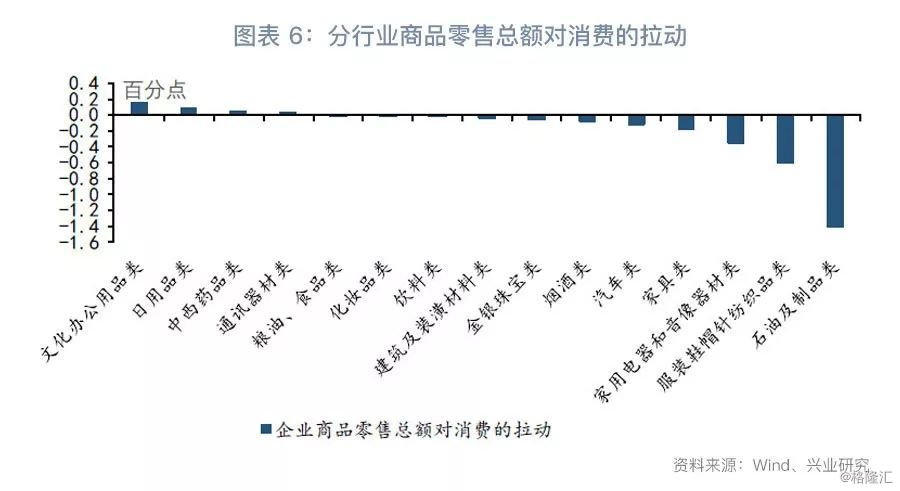

需要指出的是,消费需求不足对生产活动形成一定拖累。1-2月社零消费数据进一步印证年初以来针对春节消费下行的猜想。具体而言,1-2月社会消费品零售总额同比较2018年全年下行0.8个百分点至8.2%。分项观察,房地产相关的产品销售下滑继续拉低消费增速,折射房地产销售下行对消费产生一定的拖累,此外汽车消费不足叠加原油价格下降拉低石油及其制品增速,参见图表6。汽车消费需求不足进一步拖累汽车制造业生产活动。

展望未来,房地产销售、房屋新开工面积增速下行表明当前房地产投资反弹并不具备可持续性,同时外需下行阶段拉低外需相关行业生产与投资活动,未来经济增速仍将缓慢下行。