下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

正文

1、货币宽松能解决欧洲经济问题吗?

欧央行在3月议息会议表态超预期“鸽派”,不仅修改利率前瞻指引、大幅下调经济和通胀预期,还宣布将于2019年9月开启新一轮长期再融资计划,意在刺激欧元区经济扩张。那么货币宽松能解决欧洲经济问题吗?欧洲经济问题的根源在哪里?欧洲经济呈现两个特征,一个是结构性因素和周期性因素差异较大,另一个是南北欧经济差异较大。本文将从这两个视角来分析欧洲经济问题。

1.1、经济恶化,欧洲再次货币宽松

北京时间3月7日晚间,欧洲央行公布3月议息会议决议,决定维持三大基准利率不变(再融资利率0.0%、隔夜贷款0.25%、存款利率-0.4%)。此次会议决议主要有三大关键调整:1)将保持关键利率在目前水平不变至少到2019年底;2)在宏观经济预测报告中大幅下调欧元区经济增速和通胀预期;3)欧央行宣布将于2019年9月开启新一轮长期再融资计划(TLTRO-III)。欧洲央行此次的“鸽派”表态超出市场预期,从一定程度上表明欧元区的经济状况也许比想象的更糟。受此影响,欧元兑美元大幅走弱,并创下2017年6月以来的新低,推动美元指数走高;此外,由于经济预期被大幅下调,市场风险偏好下降,欧美股市随即转跌。对于欧洲央行此次措辞的调整,我们在下文逐一进行解读。

此次议息会议决议市场最为关注的,就是欧央行宣布将于2019年9月启动新一轮长期再融资计划(TLTRO III)。在欧元区经济持续疲软的背景下,欧央行推出新一轮TLTRO早已在市场的预期之内,但此次欧央行的宣布时点略令市场感到意外,这也在一定程度上导致资产价格出现波动。

TLTRO(Targeted Longer-Term Refinancing Operation)即定向长期再融资操作,是欧央行货币政策工具之一。TLTRO指通过对银行等金融机构提供长期的低利率和资金支持,鼓励金融机构增加对非金融企业和居民部门提供贷款(但不包含房贷)。TLTRO在扩大信贷供给、降低信贷利率等方面起到重要的积极作用。欧央行此前共开展过两轮TLTRO操作,第一轮TLTRO于2014年9月开展;第二轮TLTRO于2016年3月开展。此前两轮TLTRO操作的宏观背景较为一致,都是在欧元区经济持续疲软的背景下,欧央行意图通过提供长期的低息资金来扩大银行对私人部门的信贷,进而刺激经济增长。

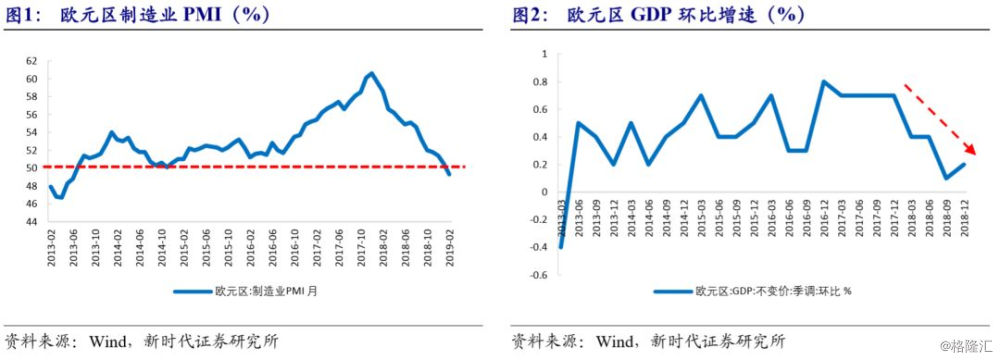

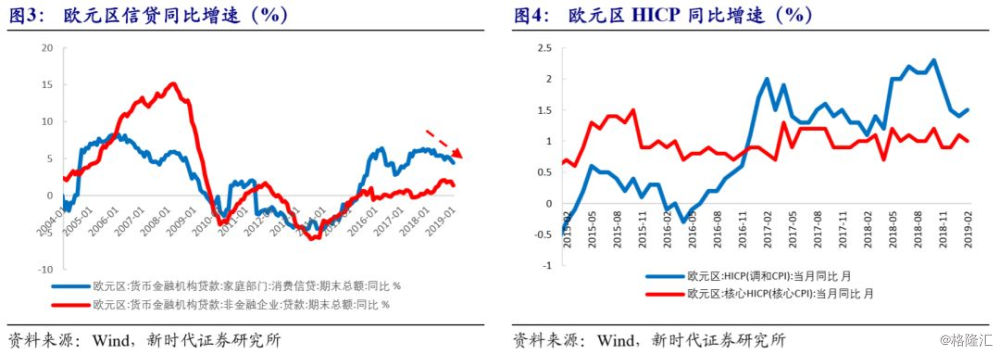

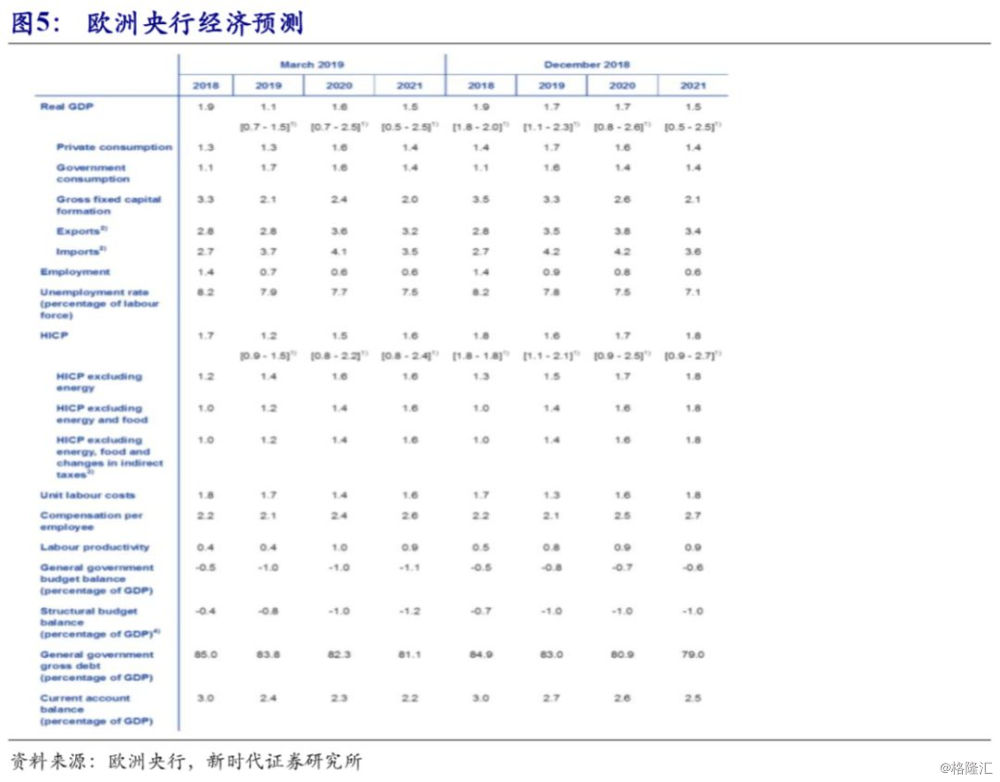

新一轮TLTRO III推出的宏观背景也与此前两次的相似,即在欧元区经济走弱、面临英国脱欧及贸易局势不确定性等下行风险的情况下,欧央行适时调整货币政策宽松力度,以刺激经济回暖。2018年以来,欧元区经济表现持续疲弱,欧元区GDP 环比增速由2017年四季度的0.70%大幅降至下降至2018年四季度的0.20%,通胀持续乏力,制造业动能持续放缓,2019年2月制造业PMI跌破荣枯线,需求也较为疲软,新订单及新出口订单指数持续低迷。此外,欧元区非金融企业贷款增速自2018年中开始放缓,家庭部门信贷也呈现紧缩态势。在宏观经济背景走弱、家庭和非金融企业贷款持续收缩的情况下,欧央行意图通过扩大宽松力度来刺激经济,德拉基在新闻发布会中明确表示,在这个时点开启新一轮长期再融资计划意在给市场增加宽松支持(add accommodation)。

在货币政策工具选择方面,欧央行已将关键利率上调的可能时点延后至2019年底,利率方面暂无进一步下调的空间,再度下调利率不大现实;此外,欧央行购债计划才于2018年底结束,短期内再度重启资产购买计划也不大合适。而TLTRO具有利率低、期限长、针对性强以及灵活性高等优点,故开展新一轮TLTRO便成为了更为合适的选择。

对于新一轮TLTRO操作,欧央行目前公布了以下关键信息。首先,此轮TLTRO每个操作期限2年,较此前TLTRO II 4年的操作期限缩短。这意味着2019年9月至2021年3月期间,欧元区银行可从欧央行获得低息资金,并向非金融企业和居民部门提供贷款。其次,借款利率与借款时长期再融资利率挂钩,这意味着如果欧央行未来加息,那么银行融资成本将提升。此外,借款利率包含内置激励机制,以鼓励银行向私人部门放贷,使信贷条件保持有利。这一点与TLTRO II一样,即一家银行向实体经济发放贷款越多,那么就能从欧央行获得更更低息的资金。最后,银行借款上限为其2019年2月28日合格贷款存量的30%(对非金融企业和居民部门的贷款),与TLTRO II相同。经历了多年的扩张,2019年2月底欧元区的贷款存量已远高于TLTRO II开展时的存量,因此TLTRO III的资金总额度更高。

综上所述,从期限和利率的规定来看,TLTRO III的宽松力度不及TLTRO II,但从资金规模来看,TLTRO III的总额度或许更高。此次议息会议就TLTRO III的期限、规模、利率等大框架做出规定,后续还需关注TLTRO III实施的具体细节。

在利率前瞻指引方面,欧央行将首次加息的时点延后,修改利率指引至“维持利率不变至少到2019年底”(at least through the end of 2019),较此前“保持利率不变直至2019年夏天”的指引推后半年,这也意味着2019年内不会加息。

欧央行表示,2018年第四季度GDP增长意外放缓,而近期指标显示,2019年上半年的实际经济活动也远低于此前预期。虽然可能是一些暂时性因素导致经济活动在2018年末放缓,但经济景气指标的全面恶化表明更持久的不利因素也在起作用,周期性动力似乎弱于先前评估。从短期来看,全球范围内的不确定性(例如贸易保护主义升级的威胁和“无序退欧”的可能性)以及一些欧元区国家内部的不利因素,都可能会继续对欧元区经济活动构成压力。

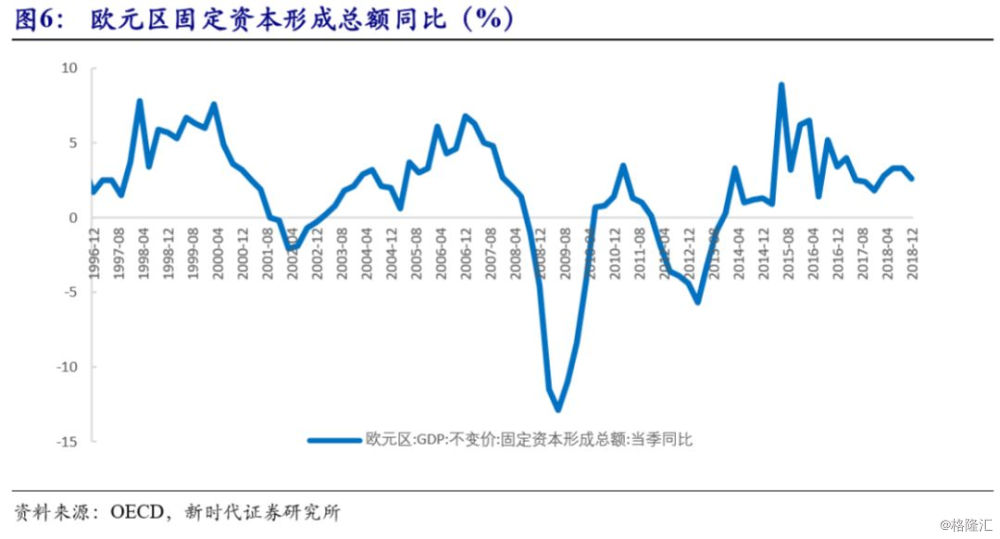

在经济预测方面,欧央行大幅下调2019年欧元区经济增速及通胀预期。欧央行将2019年、2020年实际GDP增速预期大幅下修至1.1%和1.6%,较2018年12月的预期(1.7%)大幅下调0.6个百分点和0.1个百分点;将2019年、2020年通胀预期分别下修至1.2%和1.5%,较此前的预期(1.6%和1.7%)分别下调0.4个百分点和0.2个百分点。对2019年实际GDP增速和通胀预期的大幅下调表明欧央行为欧元区经济形势明显恶化、对欧元区经济前景更为悲观。欧央行行长德拉吉在新闻发布会中也表示欧元区经济放缓的过程将比预期的持续更久,情况更差。

1.2、 欧洲经济问题根源在于结构性因素

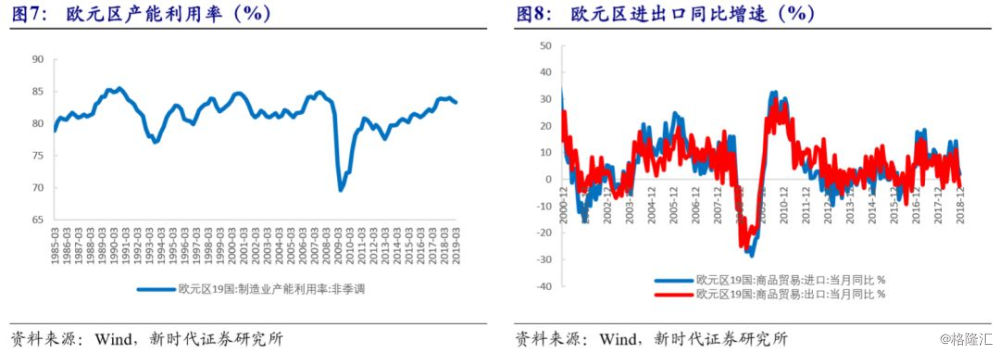

实际上从经济周期来看,投资、产能等数据显示欧洲经济不是很差,2018年下半年欧洲经济恶化,主要是出口增速下滑引起的,这体现在德国等出口型国家经济上。

2019年一季度欧洲产能利用率达到83.3%,处于历史高位,企业增加投资扩充产能的动机持续存在。加上欧洲央行维持关键利率至少到2019年底、开启新一轮TLTRO操作,欧元区货币条件整体上是比较宽松的。同时,2012年以来欧洲企业杠杆率比较平稳,在105%附近波动,企业债务风险不大,这有助于推动欧元区投资温和扩张。从近期数据来看,欧元区投资并不差,2018年底欧元区固定资本形成总额同比增速为2.6%。

自2018年以来,欧元区进出口贸易呈现下滑趋势,未来欧洲出口可能会进一步下滑。一方面,在全球贸易保护主义抬头的背景下,全球贸易形势趋紧,欧元区对外贸易的不确定性增强。另一方面,全球经济复苏放缓,将导致欧元区外需减弱。同时,随着全球主要央行货币政策正常化逐步推进,金融环境逐渐收紧,需求将略微收缩。

法国、意大利等国经济较差主要是结构性因素引起的。1999年欧元区成立以来,欧元区经济年均增长1.4%,欧洲经济比较弱一定程度上是,由于科研投入不足、劳动力市场制度和福利制度僵化等结构性问题导致的。

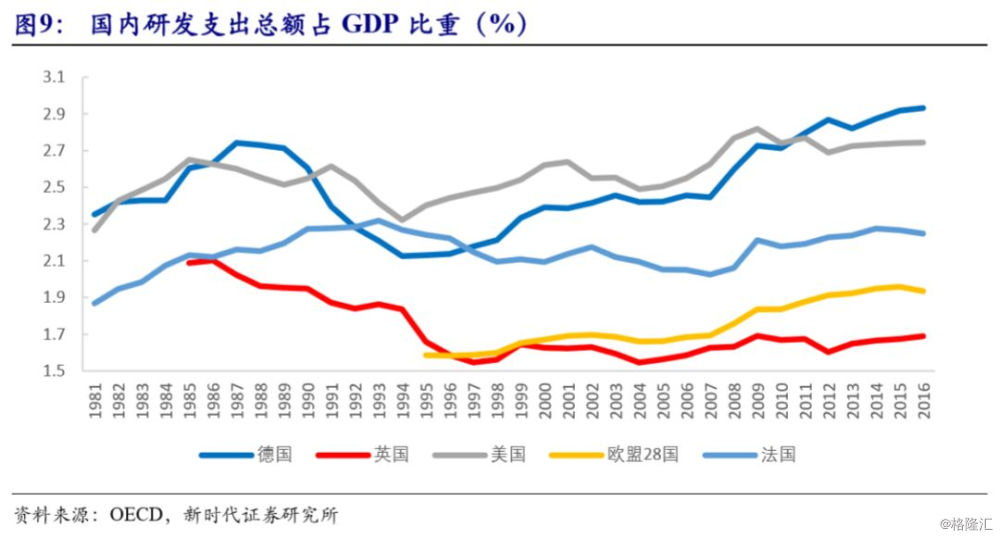

科学技术方面,自进入二十世纪之后,美国就是世界科学技术的中心,而欧洲技术进步只是跟随美国,技术进步对经济的拉动要逊色很多。次贷危机、欧债危机相继爆发之后,欧洲国家也意识到实体经济的重要性。2011年德国公布了《高技术战略2020》,推动工业4.0,2013年法国推出“新工业法国”计划,此外,西班牙、瑞典等国也公布了类似计划。在科研投入方面,欧洲科研投入以及把研究成果商业化的能力也都相对较弱(相较于美国)。OECD数据显示,2016年美国国内研发支出总额占GDP比重为2.74%,而欧盟28国研发支出总额占GDP比重仅为1.93%。

市场制度方面,欧洲国家政府对企业在开业和营业等等方面设有一定限制,并且对国有企业有补贴,这样会损害市场效率。欧洲则以间接融资为主,因此难以具备直接融资具有的风险分散功能和价值发现功能。不利于创新企业融资和筛选优质企业。从更广泛的法律制度来说,欧陆是大陆法系,大陆法系重视编写法典,具有详细的成文法,相对海洋法系来说更为机械,不有利于企业经营、技术创新。

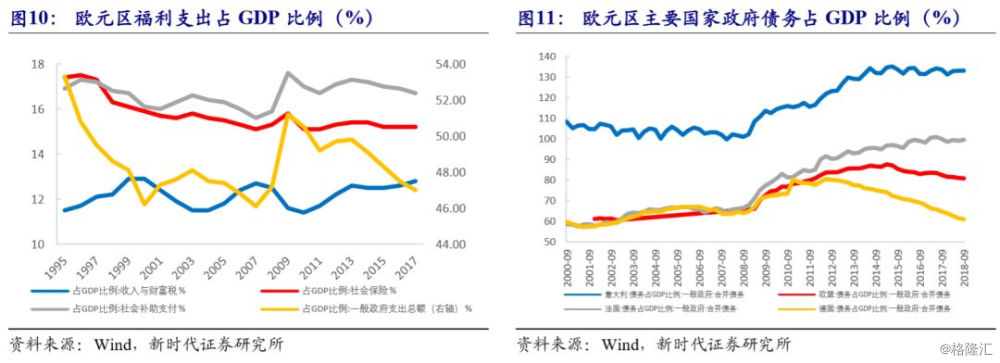

福利制度方面,欧洲大多数国家属于高福利社会,福利支出占比较高,2017年欧元区仅社会补助支付占GDP之比就达到16.7%。欧元区国家福利支出过高,超过本国经济的承受能力,而民众又不愿失去现有的高福利政策,这在一定程度上导致欧元区国家的种种弊端和社会问题。高福利主要依靠高税收或高负债来支撑,不利于企业和企业家资本积累。欧元区国家存在债务高企的问题,2018年三季度欧盟政府债务占GDP之比高达近81%,意大利、法国等多个国家债务占GDP之比也都高于欧盟规定的60%的标准。可持续发展的福利制度应建立在财政可持续的基础之上,但欧元区一般财政却是连年赤字,入不敷出。

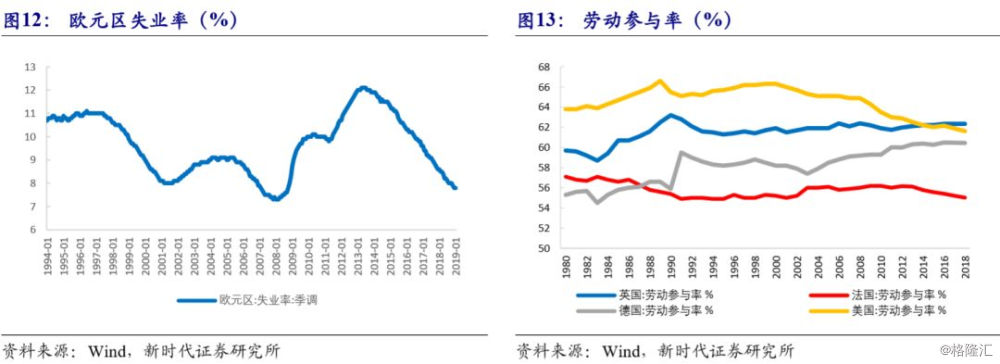

劳动力市场方面,由于人口增速、福利制度、人口流动限制、移民问题等因素的影响,欧洲劳动力市场发展受限。次贷危机发生后,2009年欧元区失业率明显升高并达到10%左右,而后欧元区又遭受欧债危机的冲击,失业率进一步走高至2013年的12%左右,之后随着欧元区经济复苏后开始下降。2019年1月在欧元区失业率仍高达7.8%。此外,欧洲劳动参与率也相对较低,1980年至2018年间,美国平均劳动参与率达到63.9%,而德国和法国平均劳动参与率仅为59.2%和55.7%。

欧洲的工资、工时制度较为死板,并且雇主难以解雇员工,进而导致雇主不敢轻易雇佣;此外,雇主还需为雇员上交多种保险费,令劳动力成本提高。此外,欧元区成员国大多是传统的福利国家,由于社会福利措施以及失业补贴的存在,导致失业者能够获得的收入甚至要高于低收入就业者,严重打击就业积极性,因此一些低薪工业和服务业难以在欧洲发展,失业率也因此抬升。

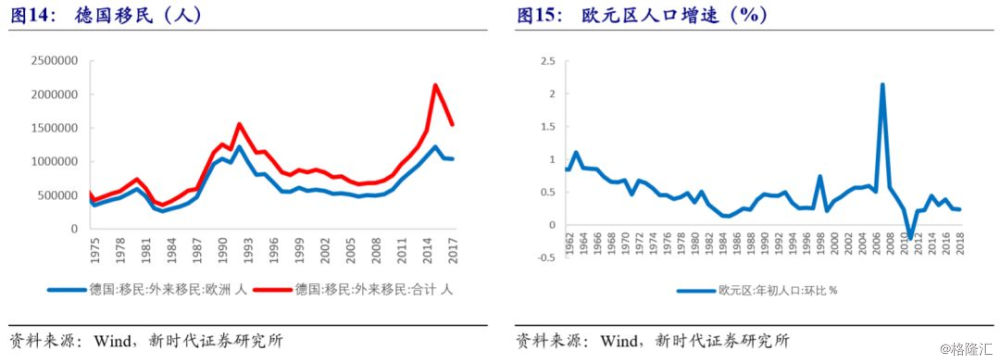

人口增速方面,2000年至2018年间,欧元区年均人口增速仅为0.46%。人口增速较低意味着新增劳动力供给相对不足,制约劳动力市场的发展。此外,从年龄结构来看,由于长期的低出生率和人均寿命的提高,欧元区也存在人口老龄化的问题,这也导致劳动力供给的缩减。

欧洲各国的种族、文化、语言、宗教差异也使劳动力流动性受限。而欧洲的移民中很大一部分是难民,这部分移民并不能给欧洲就业市场补充高素质的劳动力。根据欧盟统计局数据显示,2017年欧盟共安置53.8万名寻求庇护的难民,其中德国共接纳32.5万名难民,占2017年德国移民总数的31.3%。难民问题也严重阻碍欧元区的经济发展,难民危机是导致欧盟成员国之间关系紧张的重要因素,阻碍欧盟一体化进程;在难民危机下恐怖主意事件频发,从而也推动民粹主义高涨,造成政治局势不稳,对欧洲国家经济社会带来巨大冲击;此外,对难民的妥善安置也需要很大的财政开支,而这也会拖累欧洲经济的复苏。

1.3、南北欧经济差异的深层次原因

或许在宗教、文化

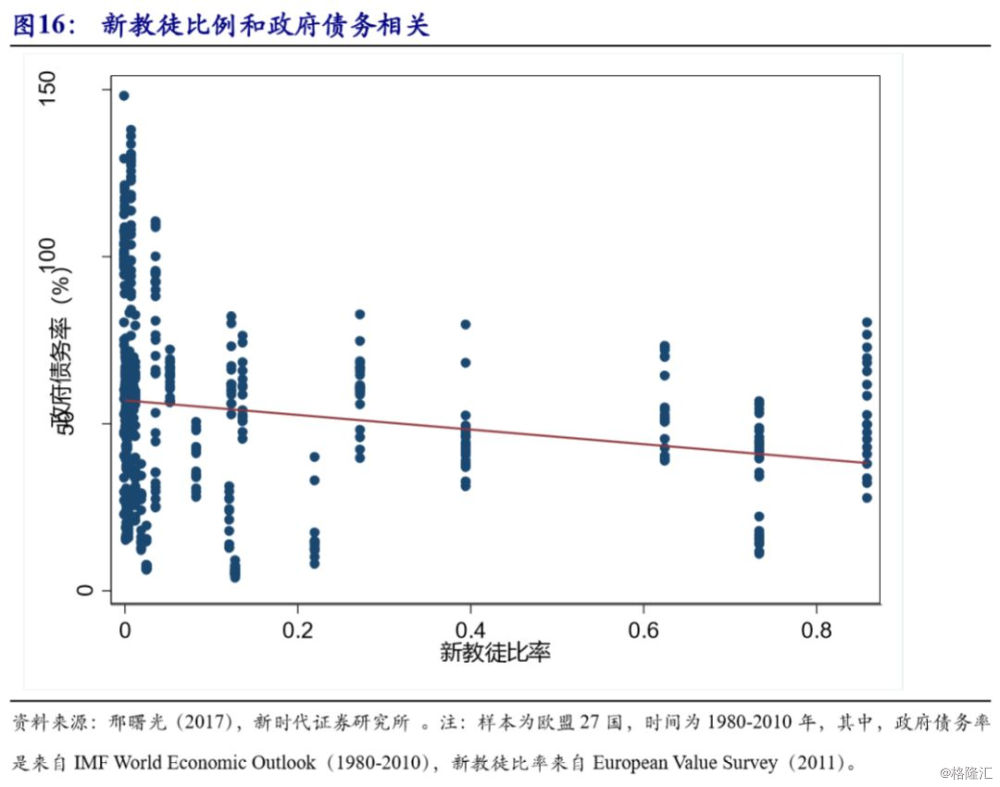

南欧主要包括西班牙、葡萄牙、意大利、希腊等国,而北部欧洲则包括德国、英国、荷兰、丹麦、瑞典、芬兰、挪威等国家。南北欧经济差异明显,北欧经济明显好于南欧。南欧国家自古以来是富饶之地,然而现在的南欧却是欧洲发展相对落后的区域,特别是爆发主权债务危机的“欧猪五国(PIIGS)”中就包含南欧四国。南北欧经济差异的深层次原因或许主要在于文化和宗教方面。政府债务较高的葡萄牙、西班牙、意大利等国均为天主教(Catholic)国家,希腊为东正教(Orthodox)国家,而英国、荷兰和北欧等新教(Protestant)国家债务较低。

南欧地处环地中海地区,物产较为丰饶,自古以来相对富庶,因此南欧国家居民生活习惯较为奢侈、崇尚享乐主义。宗教信仰上,南欧信奉重仪轨的天主教。由于南欧国家居民重享乐,也养成了懒散的习惯,往往入不敷出,大量的公共开支及福利补贴在一定程度上导致了南欧国家债务较为严重。而除去旅游业以及衍生的相关服务业之外,南欧国家的产业经济结构较为单一,进一步导致南欧国家GDP增速赶不上其债务增长的速度。

北欧的物产丰饶程度远逊于南欧,自然条件相对较差,但是北欧居民自古以来有节俭的习惯,信奉因信称义从俭的新教,而新教更适合发展商业(Weber,1930)。并且北欧居民整体比较勤劳,重视教育和科技的发展,整体国民素质较高,这都有利于促进经济的可持续发展。很多经济学论文都验证了这种说法,如Grier(1997)、La Porta et al.(1997)、Landes(1998)、Blum和Dudley(2001)、Becker和Woessmann(2009)、Akcomak 等(2015)。

1.4、小结

欧元区经济持续疲弱,并且面临诸多下行风险,例如全球经济增速放缓、贸易保护主义升级、脱欧问题不确定性以及欧元区国家内部的不利因素等。在未来欧元区经济前景恶化的背景下,欧央行在3月议息会议宣布新一轮TLTRO推出,意图促进欧元区经济和金融条件的改善。但是欧元区经济的疲软不是一朝一夕形成的,欧元区经济的结构性问题长期存在,包括科学技术、市场制度、福利制度和人口等诸多方面。货币宽松也许能在一定程度上推动欧元区经济复苏,但是无法解决欧洲经济的结构性因素,欧洲只有进行结构性改革,才能实现真正的复苏。南北欧经济结构上的差异,也让货币政策难以有效实施,如果为了南欧经济问题而长期货币宽松,北欧可能出现经济过热、通货膨胀,或许将欧元区一分为二是个不错的解决方案。

2、国外经济形势一周综述

当地时间3月6日,美联储发布最新的美国经济褐皮书(Beige Book),此份褐皮书是由堪萨斯城联储根据2019年2月25日前收集的数据编制而成,褐皮书整理的是美联储系统外的人员对美国12个联邦储备地区当前经济状况进行评论概述。报告显示,在2019年1月下旬和2月,美国经济活动继续扩张,在12个联储地区中有10个地区的经济略微到温和增长(slight-to-moderate growth),费城和圣路易斯的经济状况持平(flat economic conditions);有大约一半的联储地区指出,政府停摆导致零售、汽车销售、旅游、房地产、餐馆、制造业和人事服务等行业的经济活动放缓;全国各地的消费者支出喜忧参半,数个地区将零售和汽车销售的下降归因于恶劣天气以及信贷成本上升;大多数地区,非金融服务部门的活动以中等的速度增长,一定程度上是受专业、科学和技术服务部门增长的推动。整体来看,褐皮书表达的观点与美联储官员近期的表态较为一致,美国经济继续保持增长状态,需对加息保持足够的耐心。

制造业活动有所加强,但大量制造业承包商表示出对全球需求放缓、关税成本上升、以及整体性政策确定性的担忧,并且都对2019年持谨慎态度,那些业绩较差的企业关注如此严重下跌是否是暂时的,而其他的企业则表示未来不确定性仍较大。中国经济放缓,无论是否是贸易问题的结果,都给制造业蒙上了一层阴影。报告中特别提到,一家主要面向汽车行业销售发半导体公司存在严重问题,来自中国的新订单减少40%,为2008年雷曼兄弟倒闭以来最大降幅;而另外两家半导体业务比重较大的公司表示,自2018年初以来,半导体市场已经大幅放缓。

在就业方面,劳动力市场依旧紧俏(tight),但工资压力持续温和(moderate)。劳动力短缺已经限制了一些地区的就业增长,在信息技术、制造业、卡车运输、餐饮业和建筑业等需要特定技能的相关职位,存在人才短缺的问题。波士顿联储的部分提到,因中国需求放缓,该地区的一家半导体企业暂停招聘,但该公司不愿解雇员工,因为培训新员工需要耗费三到六个月。工资上涨仍较温和,在全国范围内,低技能和高技能职业的工资都在继续上涨,大多数联邦地区的工资出现了小幅上涨(moderately higher wages)。此外,非工资形式的员工报酬在上升,包括奖金、安置援助、休假时间以及弹性工作安排等。

价格继续以温和到中等的速度增长(modest-to-moderate pace)。部分联邦地区注意到投入价格的增长快于销售价格,但由于需求和行业竞争水平的差异,不同地区和行业将高成本转嫁到消费者的能力不尽相同。此外,不同地区和商品受关税的影响程度也不同,少数地区继续表示关税给一些商品和服务带来价格上涨压力,但有几个地区指出,曾受关税影响的钢铁价格最近已经趋于稳定,而一些地区能源成本也在下降。

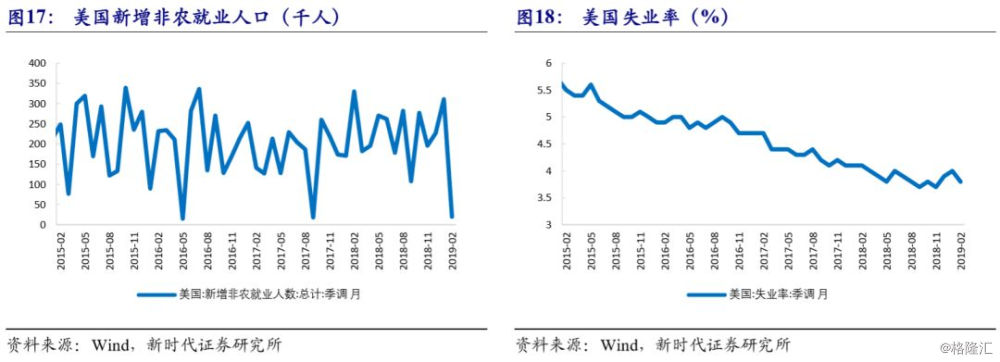

3月8日,美国劳工部公布2月非农就业报告。报告显示,美国2月新增非农就业仅2万人,远不及预期18.1万和前值31.1万人。虽然2月新增非农就业远不及预期,但2018年12月和2019年1月的数值共计上修1.2万人,修订后,近3个月平均每月新增就业18.6万人,这么来看新增非农就业数据也没有那么差。分行业来看,专业和商业服务、医疗保健和批发贸易的就业继续呈上升趋势,而受寒冷天气影响,建筑业就业减少3.1万人。

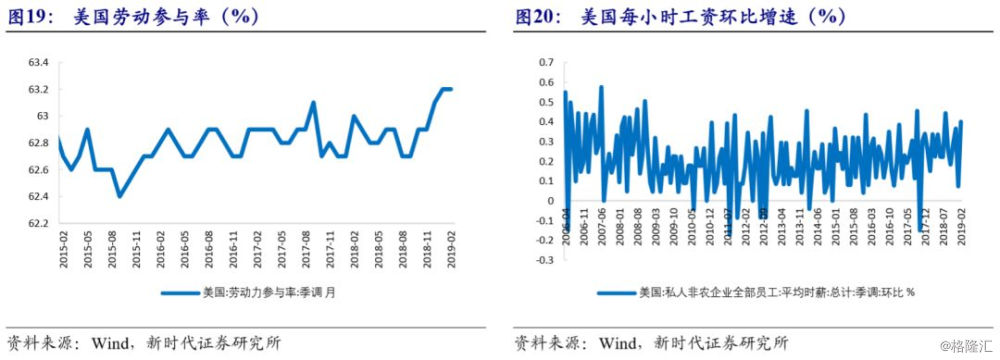

除新增非农人数不及预期外,非农报告的其他数据表现向好。美国2月每小时工资环比增长0.4%,高于预期0.3%和前值0.1%;同比增速更是达到了3.4%,好于预期3.3%和前值3.2%。表明持续紧张的劳动力市场正在迫使雇主加快提升薪资,而薪资增速的上行也有利于推动未来消费的支出。此外,2月失业率从前值的4.0%回落至3.8%,更加广泛的U6失业率也回落至7.3%,劳动参与率维持在63.2%的水平。

3、汇率走势一周综述

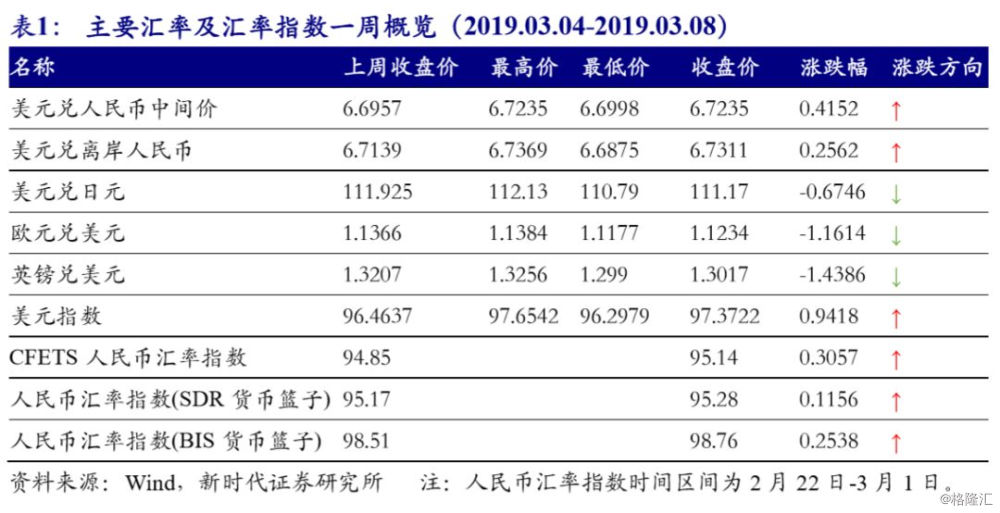

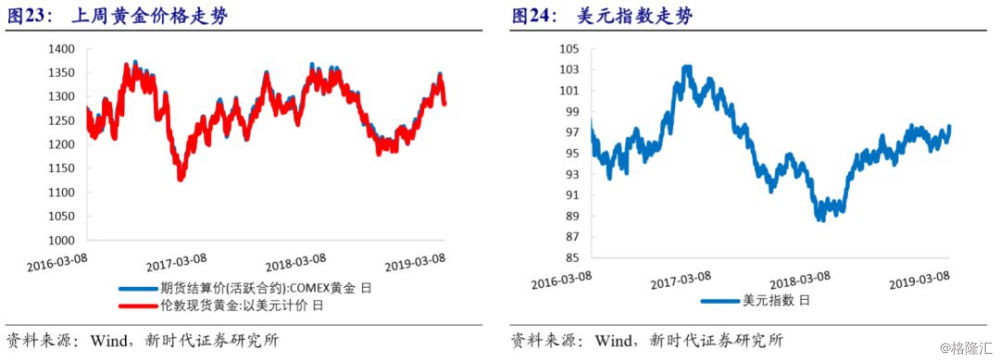

美元指数上周先涨后跌,周度下行0.94%收至97.37。欧央行3月议息会议决议超预期“鸽派”,调整利率前瞻指引、宣布2019年9月开启新一轮TLTRO操作,并大幅下调经济和通胀预期,欧元兑美元大幅回落,推动美元指数走高;此外,美国最新公布的新屋销售数据有所好转,利多美元。上周欧元兑美元上行1.16%,收报1.1234;英镑兑美元上行1.4386%收报1.3017。

近期美元指数回升,人民币汇率贬值。截至3月8日,美元兑人民币即期汇率收至6.7269,一周上行191BP;美元兑人民币汇率中间价收至6.7235,较前一周上行278BP;美元兑离岸人民币汇率收至6.7311,较前一周上行172BP;12个月期美元兑人民币NDF收至6.7610,较前一周下行116BP。

4、商品价格走势一周综述

4.1、商品指数全面下行

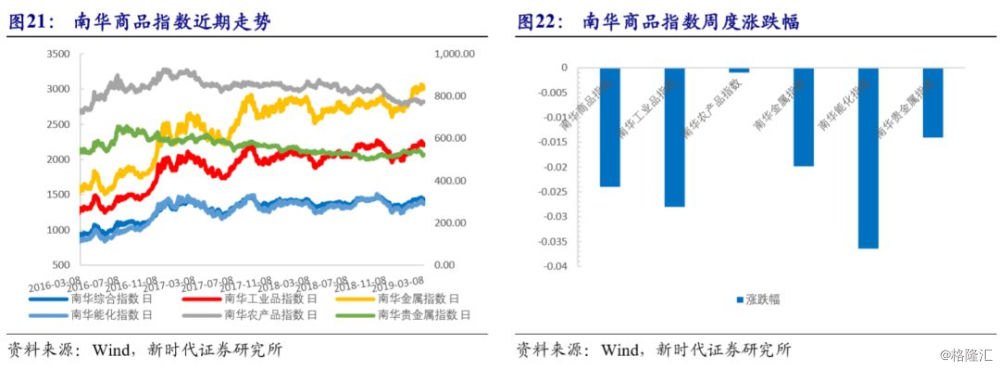

上周,南华商品价格指数全面下行。南华商品指数下行2.4%至1425.74,分项中,南华贵金属指数下行1.4%;南华工业品指数下行2.8%;南华金属指数下行1.99%;南华农产品指数下行0.1%;南华能化指数下行3.64%。此外,CRB现货综合指数上周上行0.18%至413.56。

欧央行3月议息会议决议超预期“鸽派”,调整利率前瞻指引、宣布2019年9月开启新一轮TLTRO操作,并大幅下调经济和通胀预期;美国最新公布的新屋销售数据有所好转,美元指数走高,利空贵金属价格。南华贵金属指数下行1.40%至522.8。

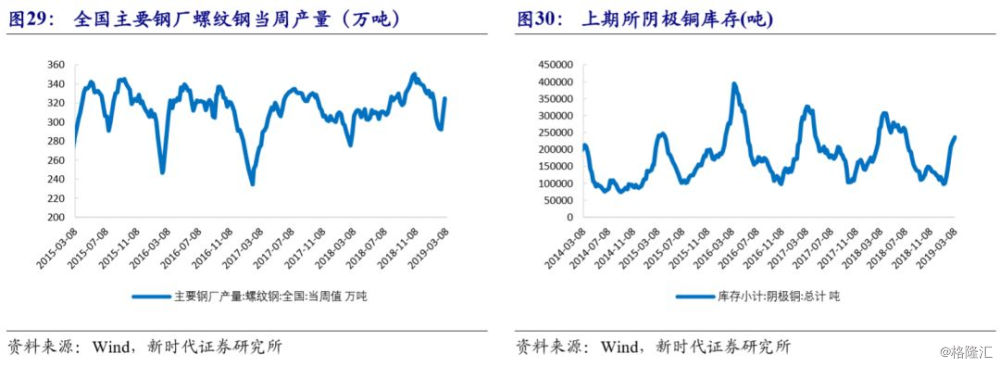

金属价格悉数下行,南华金属指数下行1.99%至3003.83。北方重污染天气,限制生产活动,需求回升较晚,利空螺纹钢价格。节后南方降雨和北方大雪导致节后开工有所延迟,下游消费复苏较为缓慢,上期所铜库存回升,利空铜价。

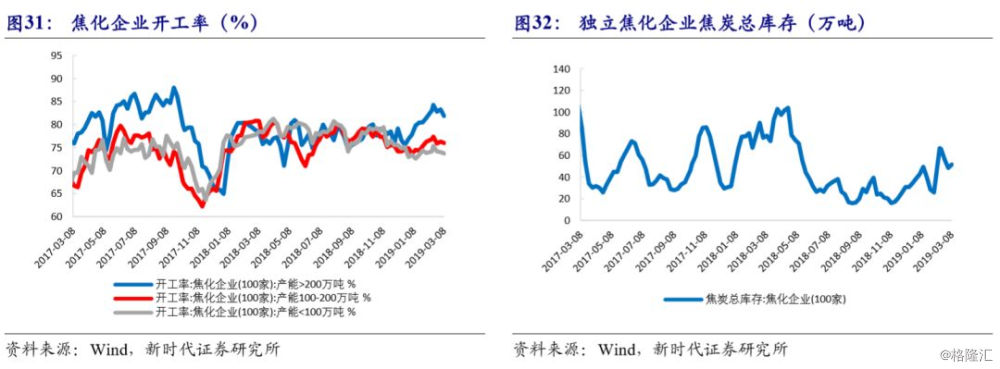

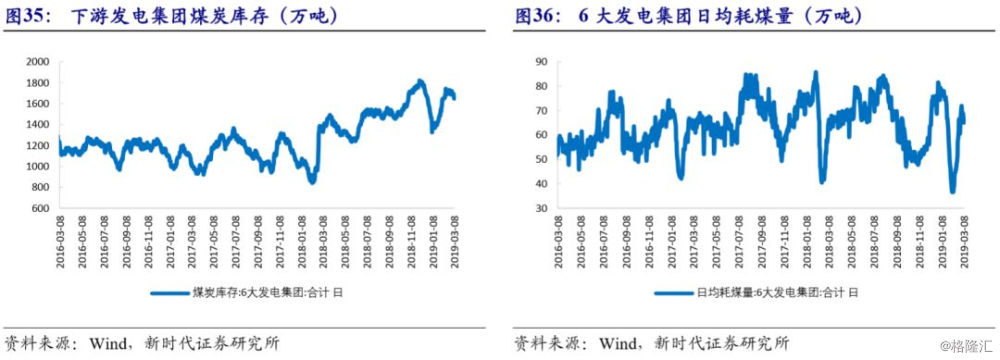

能化类商品价格回落升,南华能化指数下行3.64%至1367.02。两会期间河北部分钢厂限产,焦炭采购积极性有所下降,焦企焦炭库存回升,利空焦炭价格。天气逐渐转暖,电厂日耗回落,且库存仍在较高位,利空动力煤价格。欧佩克原油产量继续下降,委内瑞拉国有石油公司PDVSA宣布海上运输紧急状态,支撑油价上涨。

上周农产品期货价格涨跌不一,南华农产品指数下行0.1%至772.12。非洲猪瘟疫情扩散利空国下游需求,豆粕库存持续高位,利空豆粕价格。

4.2、国内黄金价格走低

上周国内国际黄金价格走势不一致,SHFE黄金价格下行0.8%,收于283.55元/克;COMEX黄金价格上行0.32%,收于1298.60美元/盎司。欧央行3月议息会议决议超预期“鸽派”,调整利率前瞻指引、宣布2019年9月开启新一轮TLTRO操作,并大幅下调经济和通胀预期;美国最新公布的新屋销售数据有所好转,美元指数走高,利空贵金属价格。

4.3、金属价格悉数下行

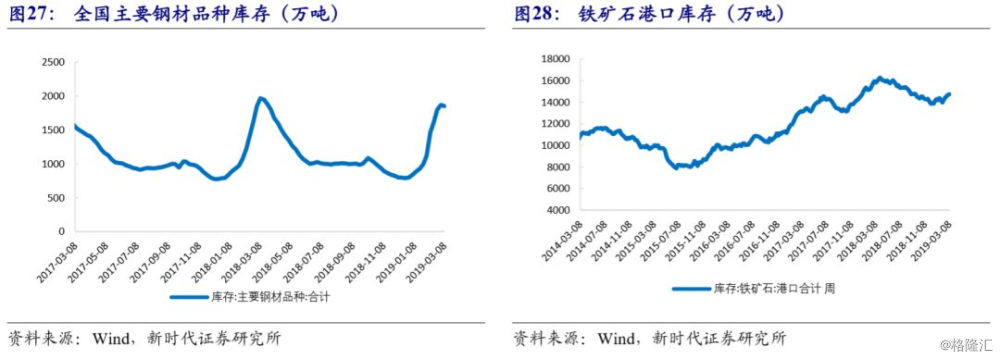

上周SHFE螺纹钢价格下行1.13%,收于3772元/吨。北方重污染天气,限制生产活动,需求回升较晚,利空螺纹钢价格。截至3月8日,全国螺纹钢库存降至1,011.21万吨,全国主要钢材品种库存降至1851.82万吨,全国高炉开工率回落至62.98%。上周DCE铁矿石期货价格收于613元/吨,下行2%。铁矿石港口库存回升,截至3月8日,铁矿石港口库存升至14,745.65万吨,环比上行0.39%。

SHFE铜价格下行2.89%,收于49040元/吨。国内外铜价走势一致,LME铜价格下行0.54%,收于6442美元/吨;COMEX铜价格下行0.75%收于2.93美元/磅。节后南方降雨和北方大雪导致节后开工有所延迟,下游消费复苏较为缓慢,上期所铜库存回升,利空铜价。截至3月8日,上期所有色库存中阴极铜库存升至23.61万吨;LME铜库存大幅回落,全球LME铜库存降至116,725.00吨,环比下行7.43%。

4.4、能源化工产品价格回落

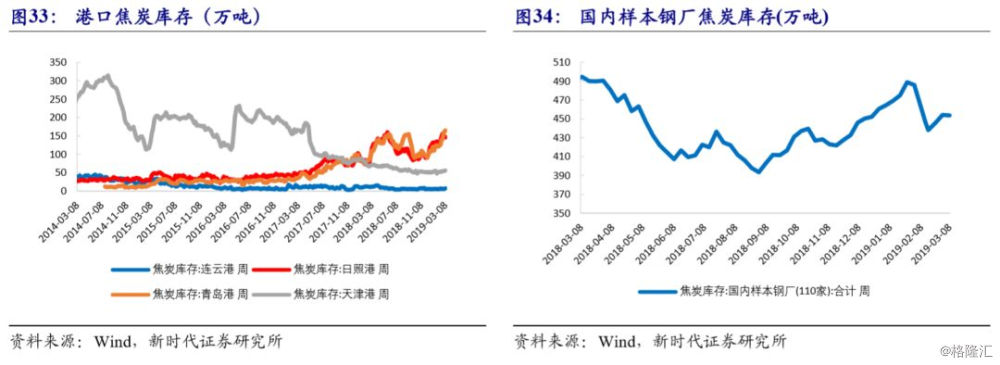

焦炭价格下行6.67%收至2023.50元/吨。两会期间河北部分钢厂限产,焦炭采购积极性有所下降,焦企焦炭库存回升,利空焦炭价格。截至3月8日,全国100家焦化企业焦炭总库存上行至51.6万吨,国内110家样本钢厂焦炭库存小幅回落至453.60万吨。截至3月8日,产能高于200万吨的100家焦化企业开工率降至81.84%。整体来看港口库存回升2万吨,截至3月8日,天津港库存升至56万吨,连云港库存升至7万吨,日照港库存降至146万吨,青岛港库存升至165万吨。

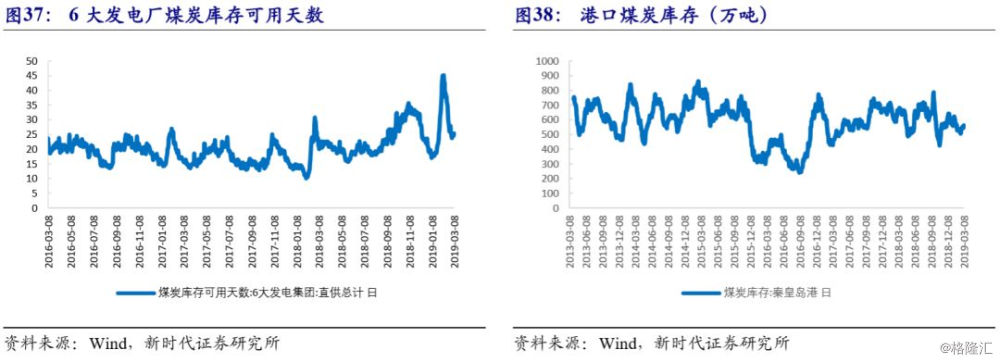

动力煤价格上周下行2.6835%,收于603.40元/吨。天气逐渐转暖,电厂日耗回落,且库存仍在较高位,利空动力煤价格。截至3月8日,六大电厂日均耗煤量降至65.02万吨,六大发电集团煤炭库存合计降至1,648.16万吨,六大电厂煤炭库存可用天数升至25.35天。此外,截至3月8日,秦皇岛港库存升至561.00万吨。

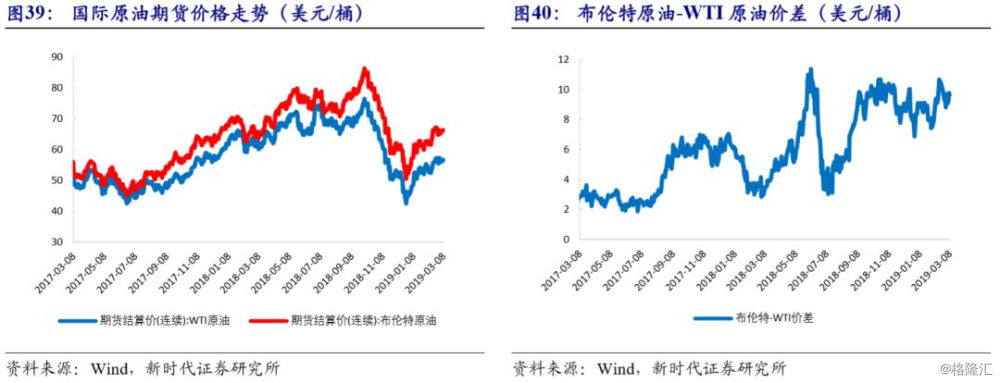

国内及国际原油价格走势相背。上周INE原油价格下行2.74%,收至437元/桶。国际原油方面,ICE布油价格上行1.25%收至65.81美元/桶;NYMEX原油(WTI原油)价格上行0.52%收至56.04美元/桶。欧佩克原油产量继续下降,委内瑞拉国有石油公司PDVSA宣布海上运输紧急状态,支撑油价上涨。美国原油库存方面,截至3月1日当周,美国EIA原油库存增加706.9万桶,预期增加131.61万桶,前值减少864.7万桶;美国API原油库存增加729万桶,预期增加38.8万桶,前值减少420万桶。

农产品价格涨跌不一

上周,农产品期货价格涨跌不一。DCE豆粕期货价格上周上行0.4%,收至2522元/吨。非洲猪瘟疫情扩散利空国下游需求,豆粕库存持续高位,利空豆粕价格。截至3月3日,全国豆粕库存大幅回落至66.49万吨,一周环比下行5.3%。