下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:轩言全球宏观

核心观点:

3月7日欧洲央行议息会议尽显鸽派态度:其一,欧央行宣布将从9月起开展为期两年的定向长期再融资操作(TLTRO);其二,欧央行对利率调整修改了前瞻指引,预计至少在2019年底前保持利率不变,即加息最早时点由“今年夏天以后”延后到了“2019年底以后”,将加息时间至少推迟了半年,最早的加息时点约为2020年3月。其三,欧央行大幅下调了对今年经济增长和通胀预期,分别从12月的1.7%大幅下调至1.1%,将2019年通胀预期从1.6%下调至1.2%。

欧洲央行货币政策调整的主要原因还在于基本面的变化,欧元区经济增长前景面临的三大风险分别为英国硬脱欧、更为疲软的制造业活动和意大利经济进入技术性衰退、中国等外围市场的经济增速放缓。。欧央行管委会本次“一致同意”推出新的刺激计划组合包,将令欧洲央行的货币政策立场更为宽松,增加区内经济的韧性;新一轮的定向长期再融资操作旨在延续并扩大现有的刺激政策。

欧央行的鸽派表态出现在欧洲经济下滑一年之后,来得较为滞后,原因之一可能是欧央行在2018年主要致力于结束QE、货币政策正常化。受欧央行鸽派的影响,欧债收益率下行,德债收益率下行3BP至0.11%,美元指数冲高至97.6,达到今年以来的最高点。

展望未来,今年以来全球资产的上涨主要源于全球流动性环境的边际改善,然而随着国际原油价格的上涨以及猪价对国内CPI上行的影响逐步明显,通胀压力可能将是打破全球央行宽松的重要风险因素之一。一旦全球央行政策再次收缩,那么当前的资产价格上涨行情也将随之结束。

一图一观点

一、欧央行鸽派态度推升美元指数

3月7日,欧央行议息会维持政策利率不变,符合预期;但欧央行的鸽派之处在于:

第一, 欧央行宣布将从9月起开展为期两年的定向长期再融资操作(TLTRO);

第二, 欧央行对利率调整修改了前瞻指引,预计至少在2019年底前保持利率不变,即加息最早时点由“今年夏天以后”延后到了“2019年底以后”,将加息时间至少推迟了半年,最早的加息时点约为2020年3月。

第三, 欧央行大幅下调了对今年经济增长和通胀预期,分别从12月的1.7%大幅下调至1.1%,将2019年通胀预期从1.6%下调至1.2%。

此外,德拉吉在讲话中表示,欧元区风险依旧偏向下行,年内温和扩张,陷入衰退的可能性非常低。欧元区经济增长前景面临的风险“依旧是偏向下行”,面临的三大风险分别为英国硬脱欧、更为疲软的制造业活动和意大利经济进入技术性衰退、中国等外围市场的经济增速放缓。由于薪资还在增长、劳动力市场仍在改善、消费目前仍处于不错的境地,因此虽然欧元区处于经济持续疲软的阶段,但陷入经济衰退的可能性非常低。欧央行管委会本次“一致同意”推出新的刺激计划组合包,将令欧洲央行的货币政策立场更为宽松,增加区内经济的韧性;新一轮的定向长期再融资操作旨在延续并扩大现有的刺激政策。

欧央行的鸽派表态出现在欧洲经济下滑一年之后,来得较为滞后,原因之一可能是欧央行在2018年主要致力于结束QE、货币政策正常化。受欧央行鸽派的影响,欧债收益率下行,德债收益率下行3BP至0.11%,美元指数冲高至97.6。但随后,美国非农数据也爆冷,仅增长2万人,抑制了美元指数的升势,美元指数小幅回落至97.4。

二、猪价走势是后续CPI超预期上行的最大风险

从近半年来生猪价格的表现来看,非洲猪瘟对于生猪价格的影响可能分为前后两个阶段。第一阶段表现为疫情不断扩散,根据最新数据,目前非洲猪瘟已在我国28个省份发生111起疫情,一方面是扑杀数量随之不断增加,而另一方面则是部分养殖户出现恐慌性抛栏现象,反而使得短期内供应增加,导致猪价整体表现较为低迷。而防控疫情过程之中,禁运政策的运用使得疫区与销区的供求形势出现差异,生猪价格走势也出现明显分化。

第二个阶段则是随着疫情防控政策取得阶段性效果,禁运等防控政策开始逐步退出,生猪价格走势分化开始出现收敛,而疫情扩散过程之中加速了产能出清,整体供需形势逐步出现供给缺口,导致价格也趋于上涨。目前是否已逐步进入第二阶段值得关注,从现有数据来看,猪价分化已逐步收敛、整体价格趋于上行且速度较快,政策方面目前已有100起疫情解除了封锁,18个省份的疫区也已全部解除封锁。

三、通胀压力可能是打破全球央行宽松的重要风险因素之一

2月国内物价数据表明此前担心的工业品通缩已经得到持续缓解,随着实体经济需求的企稳,未来国内通胀上行的走势可能性更高,尤其是考虑到国内猪价对CPI的影响。这一点我们在第一部分已经进行了分析。

从美国市场的情况,随着国际油价自今年以来的反弹行情,美国国债收益率所隐含的通胀预期明显反弹。并且,我们在之前的周报中也谈到了原油价格所受到的供给冲击可能将进一步升级,这对于美国的通胀走势显然也是一个重要的不利因素。

而2019年以来全球资产价格的大幅上涨很大程度源于全球央行暂缓收缩引起的流动性边际改善。若未来通胀压力进一步上升,那么货币政策再度趋于保守将直接冲击资产价格的表现。

四、借逆周期之名,推进收入分配格局优化

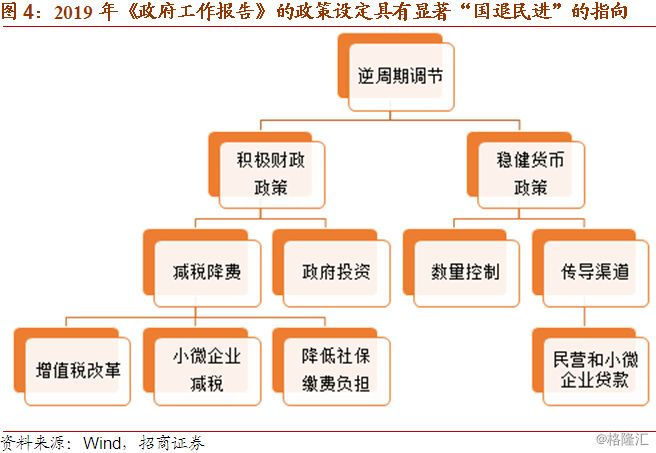

在2019年《政府工作报告》中,长期任务供给侧结构性改革、中期任务三大攻坚战(2018至2020年),都暂时让位于稳增长和保就业的短期任务,即“逆周期调节”。逆周期调节的工具主要包括积极财政政策和稳健货币政策两类(图),但其政策设计都充分考虑了分配格局的重新调整:

1. 积极财政政策包含减税降费和政府投资。其中减税、降费都以制造业和小微企业为重点。而减税的主要资金来源之一是增加特定国有金融机构和央企上缴利润,降费的主要资金来源之一是划转部分国有资本充实社保基金。从国企到民企的利益转移路径是明确的。

2. 货币政策包括数量控制和疏通传导机制两方面,货币数量参照名义GDP增长,传导渠道则指向实体,特别是“民营和小微企业”。

所以,当前逆周期调节工具具备明显的“国退民进”特征,即民企与居民受益,政府和国企承担责任,这既是优化收入分配格局的重要改革,也是中国经济长期发展的破局之道。究其原因,在于民营经济“五六七八九”的贡献——50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的新增就业和企业数量。特别是“就业优先政策”,更是摆在2019年宏观调控中突出的位置上。

总之,2019年《政府工作报告》借逆周期之名,推进收入分配制度的改革和收入分配格局的优化,可谓是一举两得。