下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:宏观长春

导读

1-2月贸易数据指向:全球经济同步放缓已开启,并开始对我国出口产生压力,国内需求仍较为平稳,下行压力将在二季度左右体现。

贸易数据显示下列信息:

第一,全球经济同步放缓或已开启。全球主要经济体PMI持续下行,此外可比国家韩国出口增速1-2月也连续回落。

第二,全球经济动能放缓或已开始对中国出口形成压力。1-2月出口增速与18年12月持平,而12月出口中包含贸易摩擦“抢跑消退”影响,因此实际上1-2月偏弱。

第三,在贸易摩擦背景下,我国劳动密集型产业或加速海外转移,国内相关领域承受更大就业压力。

第四,内需仍较为平稳。一方面,一般贸易(除大宗)进口依然强劲,另一方面大宗进口虽下滑,但与投资是领先关系,经济下行压力或在二季度后体现。

第五,后续看,在全球经济放缓的背景下,国内货币政策仍要侧重疏通信贷传导机制,预计央行将实施降准,必要的时候可能会降息。在财政政策方面,将聚焦减税降费、地方债务处理进程等。

1-2月的贸易数据受春节扰动大,要合并起来看。数据透露出如下几点信息:

第一、全球经济同步放缓或已开启

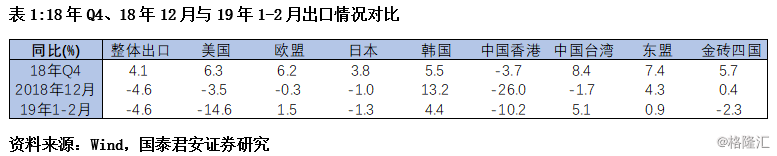

1-2月综合来看,出口增速达-4.6%,与18年12月基本持平,弱于18年四季度的4.1%,指向全球经济动能放缓或已开启。分地区出口等数据对此形成佐证。

首先,从出口的不同地区看, 1-2月综合来看,与18年12月比,对不同地区出口增速大部分出现了下滑,而对中国香港和中国台湾出口增速有改善。与18年四季度比,对这些地区出口增速均回落明显(表1)。

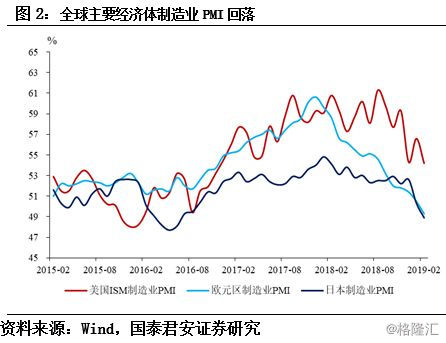

其次,基本面数据看,主要经济体PMI自18年12月以来持续小幅回落。美国制造业PMI19年1月回升后2月再度明显回落,欧元区制造业PMI连续回落2个月目前已跌至景气度分界线以下,日本制造业PMI同样如此(图2)。

最后,可比国家看,韩国出口增速也连续下滑。19年1-2月,韩国出口增速连续下滑,综合来看,19年以来韩国出口增速下滑近7个点至-8.5%,剔除波动较大的船只外,出口增速也下滑了4个点至-7.2%(图3)。

第二、全球经济动能放缓或已开始对中国出口形成压力。

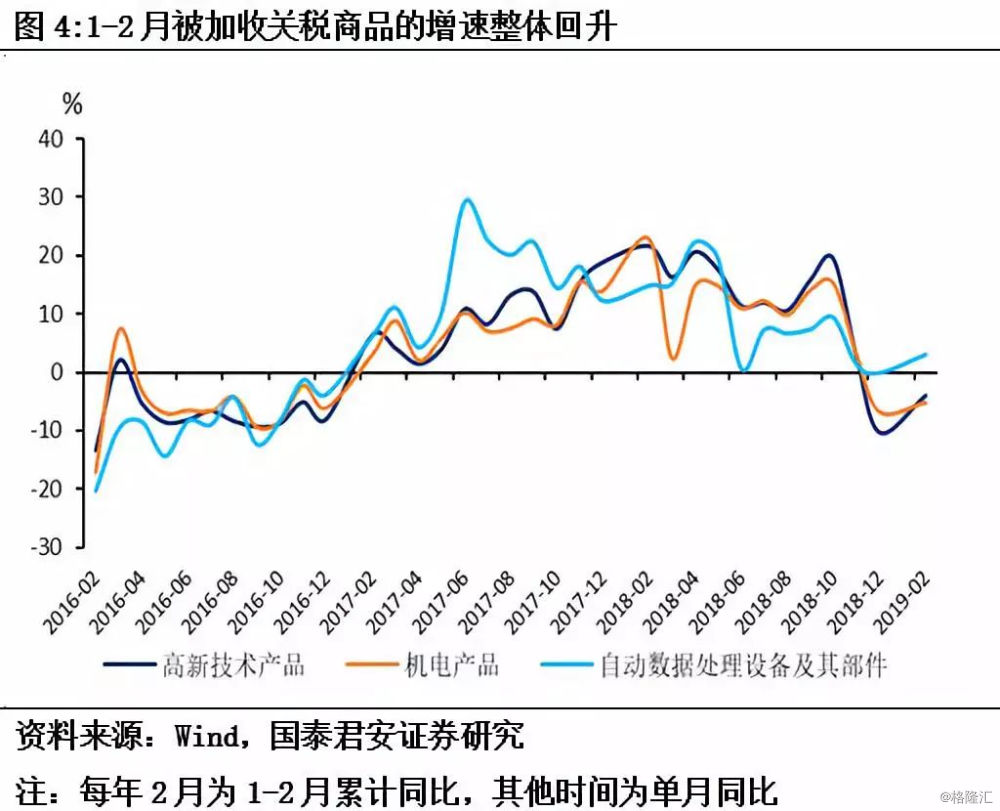

1-2月出口增速与18年12月持平,而12月出口中包含“抢跑消退”影响,因此实际上1-2月的出口表现更加弱。

以被加收关税的出口商品为例,机电产品和高新技术产品在18年下半年都出现了出口增速在三季度冲高(贸易摩擦抢跑),在四季度回落(贸易摩擦抢跑“消退”)的现象。而随着中美贸易谈判的进行,贸易摩擦进入缓和期,这些商品出口增速逐渐恢复正常水平、反应真实需求。但1-2月仅能与存在抢跑消退作用的12月份增速持平,证明实际上1-2月出口更弱(图4)。

第三,后贸易摩擦时代,劳动密集型产品加速海外转移,相关行业或面临更大就业压力。

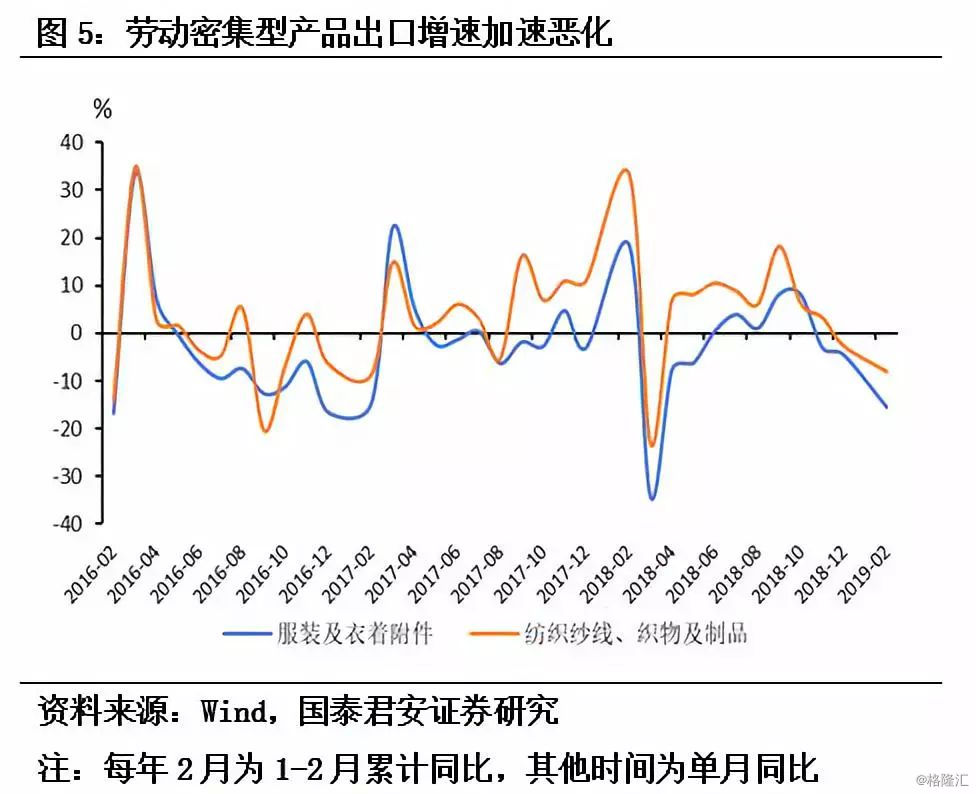

1-2月,出口结构出现一定的优化。我们看到,技术密集型产品的出口增速改善,而劳动密集型产品的增速恶化。1-2月整体看,高新技术产品出口增速达-4%,快于18年12月近6个点;机电产品出口增速达-5.2%,快于12月近1.8个点;自动数据处理设备出口增速达3.1%,快于18年12月近3个点。而服装则回落近11个点(图5)。

这说明,在“后贸易摩擦”时代,中国将加快产业升级,加速劳动密集型产品向海外转移,后续,相关领域就业可能面临较大压力,需关注结构性失业问题。

第四,目前国内需求仍较为平稳,经济下行压力或在二季度后出现。

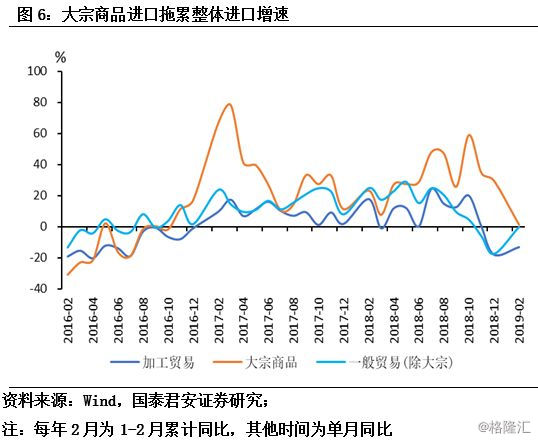

首先,一般贸易(除大宗)进口增速较为强劲。进口方面,1-2月综合来看,进口增速达-3.1%,较18年12月有所改善。而分贸易类型看,除了大宗商品外,其他进口类型均有改善。其中,1-2月,加工贸易进口增速整体为-13%,较18年12月改善近5个点;一般贸易进口增速整体改善近7个点至0.2%,而其中,大宗贸易进口增速下降近28个点至1.3%,而一般贸易除大宗商品进口增速加快近17个点至-0.2%(图6)。

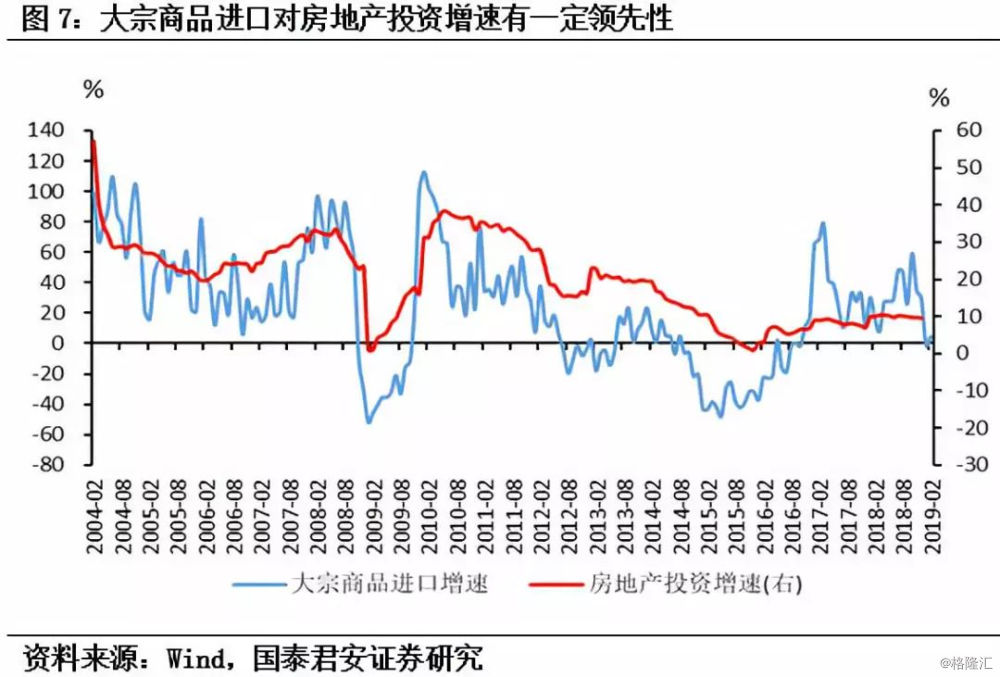

其次,大宗商品进口增速对经济有领先性,而非同步关系。大宗商品进口金额增速对房地产投资有较为明显的领先关系,对固定资产投资增速和固定资产中的制造业投资增速领先性不显著。而就房地产投资来看,大宗商品进口金额增速领先其一至二个季度(图7),在18年四季度,大宗商品进口还较为强劲,至19年一季度才开始趋弱,因此当前经济动能还较为平稳,以房地产投资增速回落为代表的经济的下行压力,可能在19年下半年有所表现。

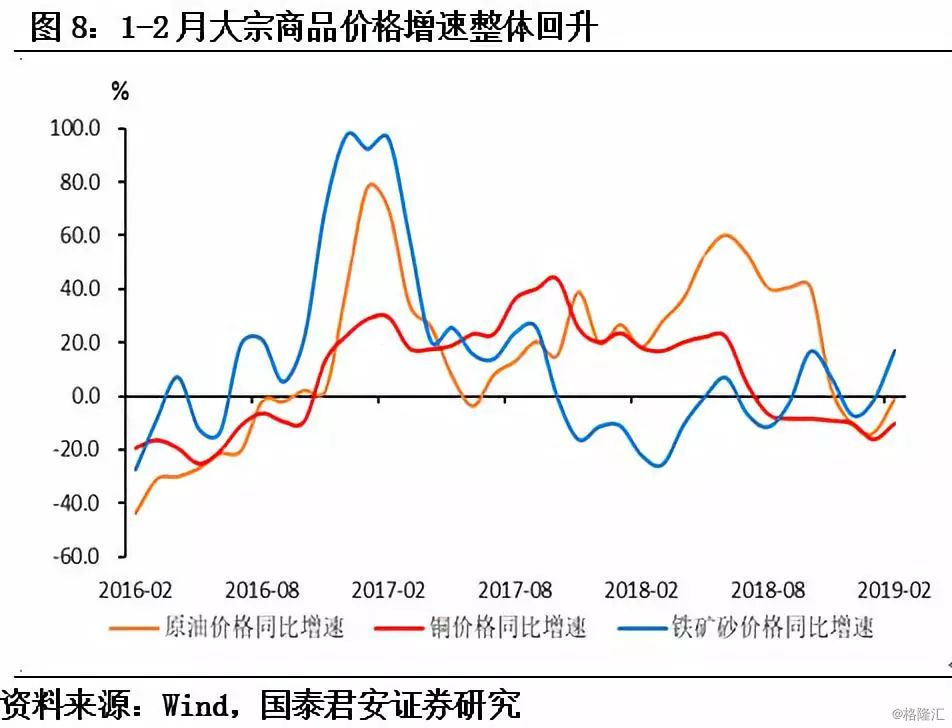

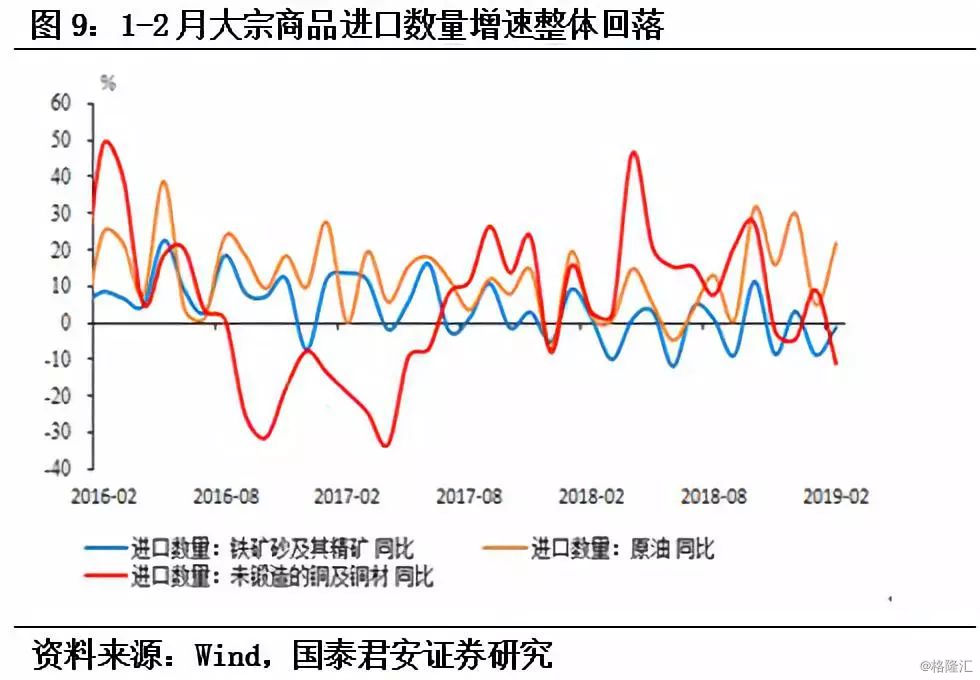

最后,近期大宗商品进口增速的放缓主要受到数量的影响。量价拆分来看,1-2月,原油价格、铜价格和铁矿石价格同比增速较18年12月比加快。而数量方面铁矿砂进口数量同比增速较12月下降近8个点至-5.6%,原油进口数量同比增速较12月下降近17个点至12.3%,铜进口数量小幅改善近4个点。因此,大宗商品进口数量增速的大幅放缓是主要拖累因素(图8、图9)。

第五,展望后续,中长期看,19年贸易表现不容乐观。

就1-2月表现出来的数据看,跟18年年末比,全球经济动能放缓或开启,影响或已显现,但目前国内内需动能仍然较为平稳。后续全球经济持续放缓压力大。欧洲央行表示,将于9月开始为期两年的定向长期再融资操作(TLTRO),将加息由此前预计9月份转为利率在2019年保持不变,这已是第二次推迟加息预期。此外,英国央行委员Tenreyro称,英国央行也不急于加息。内需方面,根据大宗商品对投资的领先关系,二季度后,以地产投资为代表的投资增速或也将放缓。

短期看,2月贸易增速的大幅回落有春节扰动因素在,3月贸易增速将出现一定修复。而19年看,在内外需经济动能承压的情况下,预计贸易表现不容乐观。

后续看,在全球经济放缓的背景下,国内货币政策仍要侧重疏通信贷传导机制,预计实施降准,必要的时候可能会降息。在财政政策方面,将聚焦减税降费、地方债务处理进程将加快等。