下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛、邹欣

来源:湛述宏观

摘要

我们从总量和行业结构两个层面,详细剖析了本次政府工作报告中提到的减税降费措施的主要影响。我们的分析发现,民企在这次增值税调整中获得的相对受益可能更多;社保费率的调整则对制造业最为利好;加上年初出台的针对小微企业的减税降费措施,今年为实体经济减税降费的力度可能略超预期。

2019年政府工作报告的减税目标要远高于2018年的1.3万亿元,也高于市场预期的1.5万亿元;并且今年的减税降费的受益对象主要针对的是企业,更有利于实体经济的发展。

增值税下调预计整体将减税8404亿元,主要受益的是机械设备、纺织服装、采掘、钢铁、电气设备、医药生物、汽车、家用电器、轻工制造,其由减税带来的净利润提升预计均将超过10%。

进一步分析增值税调整对国企和民企的影响,民企在这次增值税调整中获得的相对受益更多,民企的减税规模占比(39%)略高于其利润总额占比(37%)。并且在医药生物、家用电器、电气设备、电子、食品饮料、计算机、轻工制造、纺织服装、通信和房地产等行业里,民企减税规模占其所在行业减税规模比例超过50%。

从降费的角度看,城镇职工基本养老保险单位缴费比例下降至16%预计整体将降低企业成本约8800亿元,对制造业最有利,最多可以减负2015亿元。

从政策的角度看,考虑到中国当前面临的严峻形势,未来一方面需要继续加大对实体经济减税降费的力度,比如,推进增值税税率的三档并两档、并继续下调较高档的税率水平。

从资本市场投资的角度来说,其他条件不变的前提下,减税降费在边际上利好相关行业,投资者可以重点关注本次减税受益较多的机械设备、采掘、钢铁、电气设备、医药生物、汽车、家用电器、轻工制造、计算机等行业。

风险提示:外部环境恶化;对外政策误判

正文

3月5日的政府工作报告提出,要“深化增值税改革,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,确保主要行业税负明显降低;保持6%一档的税率不变”,“下调城镇职工基本养老保险单位缴费比例,各地可降至16%”,“全年减轻企业税收和社保缴费负担近2万亿元”。

目前来看,2019年的减税目标要远高于2018年的1.3万亿元,略高于市场预期的1.5万亿元;并且今年的减税降费的受益对象主要针对的是企业,更有利于对实体经济相关行业的减负。本报告主要从总量和行业结构两个层面,分析了这次增值税和社保缴费税率调整的主要影响,并在此基础上提出了相对应的建议。

1.增值税税率调整的影响分析

本部分首先分析了增值税调整对所有行业的整体影响。然后,通过收集3590家A股上市公司的相关财务数据,根据其所属28个申万一级行业分析增值税调整对不同行业减税的影响。最后,我们根据上市公司所有制性质又分为国企和民企两个子样本,分别分析了增值税调整对不同行业中国企和民企减税的影响。

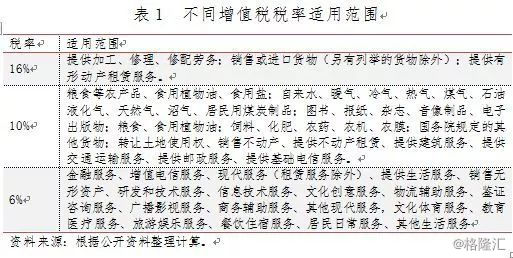

自2016年全面实行“营改增”后,增值税已经成为我国税收收入最大的税种,2018年增值税收入占税收收入的39.34%。现行增值税税率分为三档:16%、10%和6%,具体的适用范围见表1。2590家上市公司中有1020家国企,2018年国企的资产规模和利润总额占比分别为67%和62.72%,其中,金融行业、上游行业和公共行业国企的资产规模和利润总额占比均超过70%。

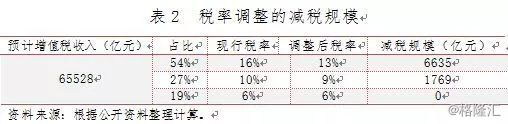

增值税下调预计整体将减税8404亿元。根据官方公布的数据,2018年增值税收入为61529亿元,我们假设2019年增值税的增速与2019年GDP目标增速(6%-6.5%)一致为6.5%,那么2019年增值税收入预计约为65528亿元。现行的增值税税率有三档:16%、10%和6%,假设该三档税率对应的行业增值税比例为54%、26%和20%。如表2所示,现行16%的税率降至13%、10%的税率降至9%,合计约可减税8404亿元。

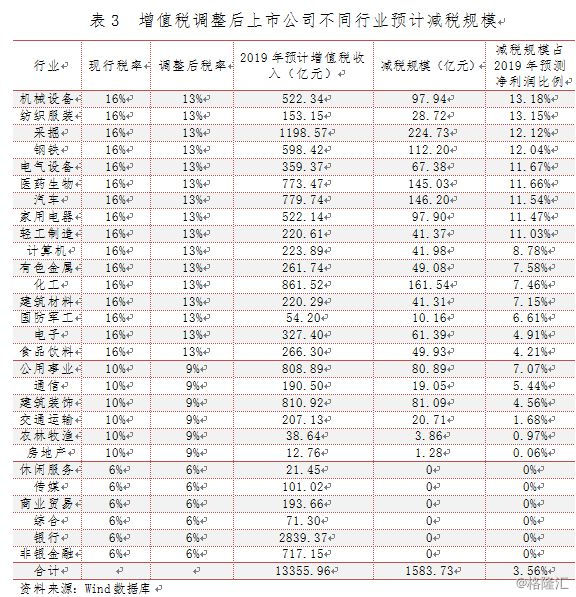

增值税税率的下降利好所有涉及到的22个行业,基本上是普惠性的,其中,对机械设备、纺织服装、采掘、钢铁、电气设备、医药生物、汽车、家用电器、轻工制造的影响较大,而对房地产、农林牧渔和交通运输影响较小。如表3所示,我们计算了上市公司申万28个行业增值税税率调整后的减税规模和减税规模占2019年预测净利润的比例。具体的计算方式为,不同行业2017年增值税收入=教育费附加/3%-营业税-消费税,不同行业2019年预计增值税收入=2017年增值税收入*(1+2018年增值税增速9.1%)*(1+2019年增值税增速6.5%),2019年净利润的预测值来自Wind数据库。可以看到,增值税税率的下降减轻了所有涉及到的22个行业的企业税负。但是,从减税规模占净利润比例来看,增值税税率下降对机械设备、纺织服装、采掘、钢铁、电气设备、医药生物、汽车、家用电器、轻工制造的影响较大,高于10%;而对房地产、农林牧渔和交通运输影响较小,不足2%。

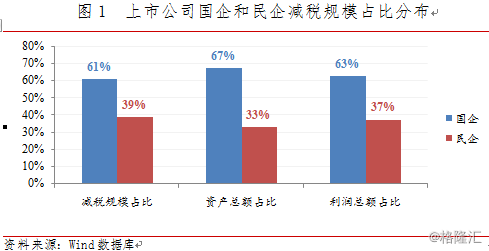

从国企和民企减税规模数值和占比来看,民企在这次增值税调整中获得的相对受益更多,民企的减税规模占比相较于其利润总额占比而言提升了2个百分点。如图1所示,增值税调整分别为国企和民企减税967亿元和617亿元,分别占比61%和39%。虽然从绝对占比上,国企受益更多,但是相对于民企资产规模占比(33%)和利润总额占比(37%)而言,本次增值税调整对民企的相对受益更多。

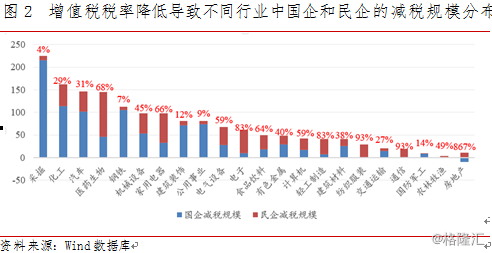

从增值税调整后对不同行业国企和民企减税规模的分布来看,医药生物、家用电器、电气设备、电子、食品饮料、计算机、轻工制造、纺织服装、通信和房地产行业的民企减税规模占比更高。如图2所示,我们将上市公司不同行业中国企和民企的减税规模进行了统计,医药生物、家用电器、电气设备、电子、食品饮料、计算机、轻工制造、纺织服装、通信和房地产行业中民企的减税规模占总减税规模的比例超过了50%;采掘、化工、汽车、钢铁、机械设备、建筑装饰、公用事业、有色金属、建筑材料、交通运输、国防军工和农林牧渔行业中国企的减税规模占总减税规模的比例超过了50%,国企受益较多的行业以上游行业和公共行业居多。

2.城镇职工养老保险单位缴费比例调整的影响分析

城镇职工基本养老保险单位缴费比例下降至16%预计整体将减税0.88万亿元。根据官方公布的最新数据,2017年城镇非私营单位就业人员的工资总额为12.99万亿元,城镇私营单位就业人员的平均工资为4.57万元,城镇非私营单位的就业人数为1.33万人。我们假设2018年和2019年城镇职工税前工资收入增速分别为8%和6.5%,那么2019年城镇职工税前工资总额=(12.99+4.57*1.33)*(1+8%)*(1+6.5%)=21.93万亿元。通常企业按照员工税前工资的20%缴纳养老保险,如果所有城镇企业均以16%的比例缴纳养老保险,那么由于社保费率最多可以减少税负=21.93*(20%-16%)=0.88万亿元。这一数值与前文测算的增值税减税规模加总为1.72万亿元,考虑到之前还有涉及到为小微企业减税(一年2000万元,共三年)等相关减税措施,基本符合2019年政府工作报告中提到的“全年减轻企业税收和社保缴费负担近2万亿元”。

社保费率的调整对制造业最有利,最多可以减负约2015亿元。如表4所示,我们使用统计局公布的不同行业非私营单位就业人员工资总额的占比分布[1]来估算社保减负的占比分布,可以看到基本上所有行业都有所受益,但制造业的减负最多,最多可以减负2015亿元,有利于实体经济的发展。

3、结论与建议

我们从总量和行业结构两个层面,详细剖析了本次政府工作报告中提到的减税降费措施的主要影响。得到的主要结论有:一是2019年政府工作报告的减税目标要远高于2018年的1.3万亿元,也高于市场预期的1.5万亿元;并且今年的减税降费的受益对象主要针对的是企业,更有利于实体经济的发展。二是增值税下调预计整体将减税8404亿元;本次增值税的下调可以说是普惠性的,主要受益的是机械设备、纺织服装、采掘、钢铁、电气设备、医药生物、汽车、家用电器、轻工制造,其由减税带来的净利润提升预计均将超过10%。三是进一步分析增值税调整对国企和民企的影响,民企在这次增值税调整中获得的相对受益更多,民企的减税规模占比(39%)相较于其利润总额占比(37%)而言提升了2个百分点。并且医药生物、家用电器、电气设备、电子、食品饮料、计算机、轻工制造、纺织服装、通信和房地产行业的民企减税规模占比超过50%。四是城镇职工基本养老保险单位缴费比例下降预计整体将减税8800亿元,对制造业最有利,最多可以减负2015亿元。

总而言之,增值税下调基本上利好所有涉及到的行业,特别是机械设备、纺织服装、采掘、钢铁、电气设备、医药生物、汽车、家用电器、轻工制造,其由减税带来的净利润提升预计均将超过10%,并且民企在这次增值税调整中获得的相对受益更多;而社保费率的调整则对制造业最为利好。加上年初出台的针对小微企业的减税降费措施,今年为实体经济减税降费的力度略超预期。

从政策的角度看,考虑到中国当前面临的严峻形势,未来一方面需要继续加大对实体经济减税降费的力度,比如,推进增值税税率的三档并两档、并继续下调较高档的税率水平。

从资本市场投资的角度来看,其他条件不变的前提下,减税降费在边际上利好相关行业,投资者可以重点关注本次减税受益较多的机械设备、采掘、钢铁、电气设备、医药生物、汽车、家用电器、轻工制造、计算机等行业。