下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨琳琳

来源: 琳看互联网

(本报告发布于2019年3月4日)

核心观点:

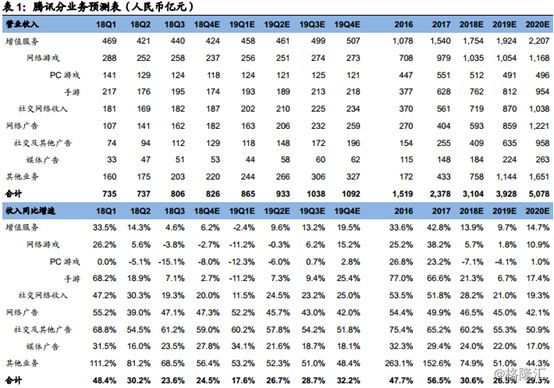

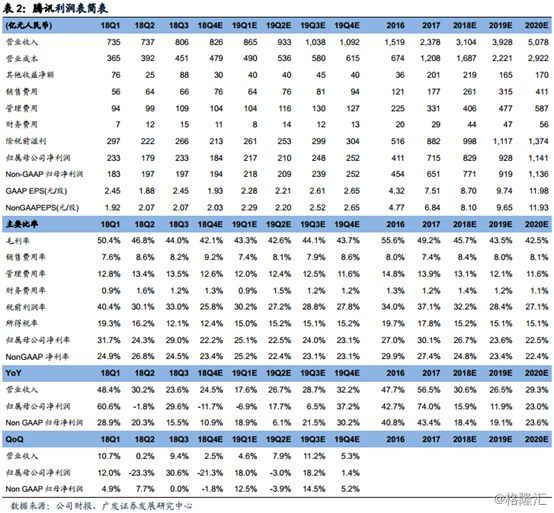

1、受版号暂停、备付金利息减少、云业务扩张等因素影响,预计18Q4业绩增速下降,预计19Q1业绩增长仍受延续影响。预计18Q4收入和归母净利润同比+24.5%和-11.7%,NonGAAP归母净利润同比+10.9%,毛利率42.1%。

2、游戏:受版号暂停影响,预计18Q4手游收入环比-11%,PC游戏收入环比-5%。18Q4以来上线的头部新游数量偏少,其中《红警OL》《火影忍者OL》首月流水分别超7亿和6亿,贡献主要增量。19Q1主要靠老游戏和次新游发力,《王者荣耀》新皮肤和返场皮肤明显增多。储备多款头部新游于3月起陆续上线,将为19Q2贡献增量,包括《完美世界》(3月6日上线)、《剑网3》、《跑跑卡丁车》等。

19~20年储备的对业绩弹性较大的游戏:《地下城与勇士》手游预计19H1开测,是2019年最值得期待的手游之一。《绝地求生:刺激战场》手游用户数直追《王者荣耀》,版号能否落地对2019年业绩影响较大。其他还包括《使命召唤》手游、《英雄联盟》手游、《天堂2》等。端游《堡垒之夜》尚未拿到版号。

3、广告:朋友圈广告投放力度提升,小程序广告快速渗透,媒体广告填充率提升,预计18Q4广告收入同比+47.3%,毛利率同比和环比提升至37.8%。18年9月底公司调整组织架构,成立AMS,对内对外统一广告业务,提升运营与销售效率,截至18年底广告主数量超100万。微信持续释放广告价值:18Q4以来,微信广告LBS地域定向功能向全品类开放,“附近的小程序”改版(细化导航分类,提高曝光率),微信朋友圈上线视频动态、广告增加@好友评论,微信基于微信广告,联动微信公众号、小程序、微信支付,构建微信生态内营销闭环。2019年腾讯将加强微信搜索直达功能,是潜在变现模式。腾讯视频热门内容驱动广告增长:Q4播出《吐槽大会》《我就是演员》《将夜》等,19Q1播出《古董局中局》《怒晴湘西》《知否》《倚天屠龙记》《王牌对王牌》等。

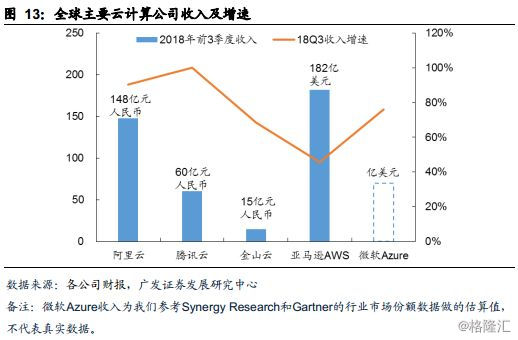

4、支付、云及其他业务:预计18Q4收入同比+56.4%。支付:受益于线下渗透、小程序场景拓展,微信线下商业支付交易量增长强劲;“零钱通”上线,无缝对接理财和消费场景;将金融科技服务扩展至财富管理、小微贷款及保险领域。通过扩展服务增收、有效控制成本,根据我们测算,预计备付金集中交存对支付业务收入影响不大,预计18H2和19H1毛利率环比会有所下降,而毛利润有望维持平稳略增。云:前3季度收入60亿,预计继续保持高增长。

5、维持“买入”评级。预计18~20年归母净利润分别为人民币829亿元、928亿元、1,141亿元,EPS分别为人民币8.70元、9.74元、11.98元,当前股价对应18~20年PE分别为33倍、29倍和24倍。预计18~20年NonGAAP归母净利润分别为人民币771亿元、919亿元、1,136亿元,当前股价对应18~20年PE分别为35倍、30倍和24倍。短期广告是业绩增长点,游戏是弹性,中长期增长在于B端,小程序连接产业、加速B端生态,促进广告、支付、云增长。上调合理价值为395港元/股。

6、风险提示:版号发放进程低于预期;《绝地求生》手游版号不确定性;新游流水不达预期;宏观经济和行业竞争导致广告增长不达预期;支付和云服务行业竞争致费用提升。

正文:

1、预计18Q4收入和归母净利润同比+24.5%和-11.7%,NonGAAP归母净利润同比+10.9%,毛利率42.1%,受版号暂停、备付金利息减少、云业务扩张等因素影响,预计收入增长快于业绩增长。

2、游戏:受版号暂停影响,预计18Q4手游收入环比-11%,PC游戏收入环比-5%。18Q4~19Q1头部新游偏少,预计增长受限,待子弹上膛,增速提升。

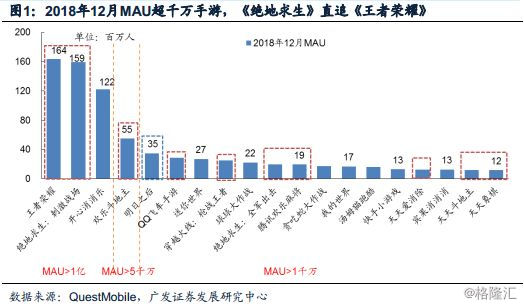

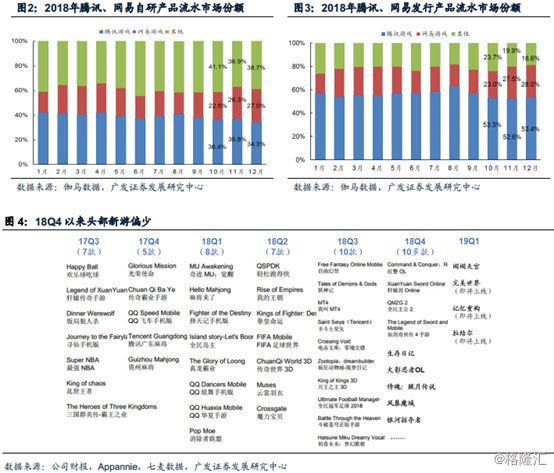

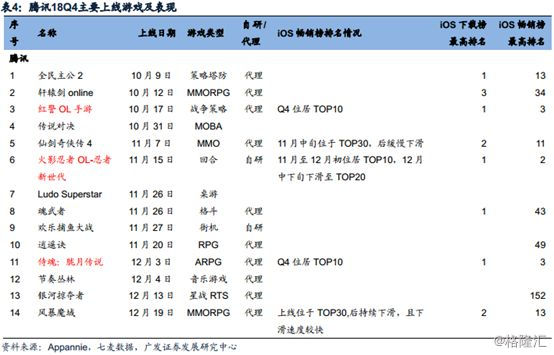

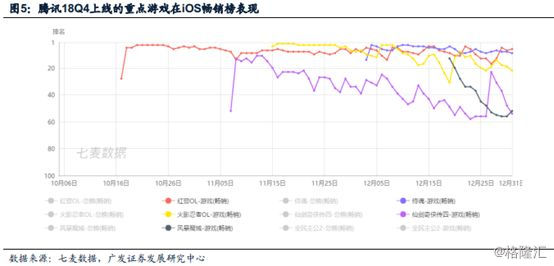

18Q4以来上线的头部新游数量偏少。18Q4上线10多款新游,其中《红警OL》《火影忍者OL》与《侍魂:胧月传说》表现突出,均在一定期间内进入畅销榜TOP10,特别是《红警OL》在整个Q4表现稳定。《红警OL》与《火影忍者OL》为腾讯代理或自研,首月流水预测分别超7亿与6亿。《侍魂:胧月传说》于12月4日上线,上线后2个月位居iOS游戏畅销榜TOP10,目前位居20位左右。

19Q1主要靠老游戏和次新游戏发力。《王者荣耀》在1、2月份上线的新皮肤和返场皮肤明显增多。根据伽马数据和Appannie1月份的游戏收入榜,《王者荣耀》稳居首位,《QQ飞车》《乱世王者》《QQ炫舞》《红警OL》排名均有所回升。

储备多款头部新游有望3月起陆续上线,将为19Q2贡献增量。根据腾讯手游助手,《完美世界》(3月6日上线)、《剑网3》、《跑跑卡丁车》、《龙族幻想》等几款手游预计3~4月上线。随着2018年底版号放开并常态化,版号压制因素释放,头部游戏版号的落地、上线时间及上线后表现对2019年增量影响较大。

19~20年储备的对业绩弹性较大的游戏:《地下城与勇士》手游预计19H1开测,是2019年最值得期待的手游之一,其端游至今是全球最赚钱的2大端游之一;《绝地求生:刺激战场》手游用户数直追《王者荣耀》,版号能否落地对2019年业绩影响较大。其他还包括《使命召唤》手游、《英雄联盟》手游、《天堂2》等。端游《堡垒之夜》尚未拿到版号。

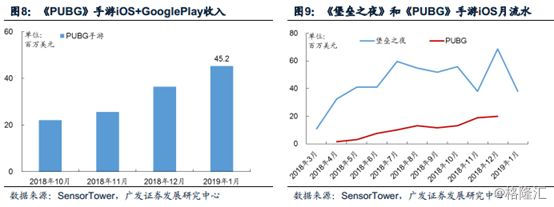

PUBG海外收入持续增长,国内用户直追《王者荣耀》。PUBG截至2018年12月海外DAU超3千万(根据腾讯光子工作室),《刺激战场》国内12月MAU直追《王者荣耀》,达1.59亿(根据Questmobile数据),根据Sensor Tower数据,得益于1月18日开启Royale Pass第五赛季,2019年1月海外收入达4,520万美元(约3亿元人民币),主要来自美国、日本、土耳其等国家,国内目前尚未变现。

3、广告:朋友圈广告投放力度提升,小程序广告快速渗透,媒体广告填充率提升,预计18Q4广告收入同比+47.3%,毛利率同比和环比提升至37.8%。18年9月底公司调整组织架构,成立AMS,对内对外统一广告业务,提升运营与销售效率,截至18年底广告主数量超100万。

微信持续释放广告价值:18Q4以来,微信广告LBS地域定向功能向全品类开放,“附近的小程序”改版(细化导航分类,提高曝光率),微信朋友圈上线视频动态、增加@好友评论,微信基于微信广告,联动微信公众号、小程序、微信支付,构建微信生态内营销闭环。2019年腾讯将加强微信搜索直达功能,是潜在变现模式。

腾讯视频热门内容驱动广告增长:Q4播出《吐槽大会》《我就是演员》《将夜》等,19Q1播出《古董局中局》《知否》《鬼吹灯之怒晴湘西》《倚天屠龙记》《王牌对王牌》等内容。

4、支付、云及其他业务:预计18Q4收入同比+56.4%。

支付:受益于线下渗透、小程序场景拓展,微信线下商业支付交易量增长强劲;“零钱通”上线,无缝对接理财和消费场景;将金融科技服务扩展至财富管理、小微贷款及保险领域。通过扩展服务增收、有效控制成本,根据我们测算,预计备付金集中交存对支付业务收入影响不大,预计18H2和19H1毛利率环比会有所下降,而毛利润有望维持平稳略增。

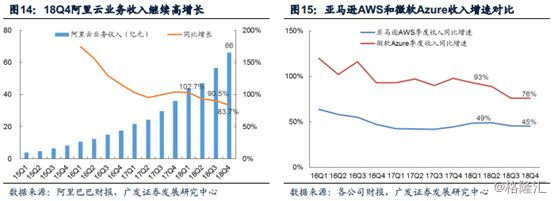

云:前3季度收入60亿,腾讯云较阿里云差距逐渐缩小,18Q4阿里云收入增速83.7%,预计腾讯云将继续保持高增长。

5、投资:18Q3腾讯投资公司IPO数量和体量都较大,报表端确认较多估值增值收益,18Q4不考虑控股子公司腾讯音乐,上市的投资公司数量和体量相对较小,预计确认的增值收益将有所下降。

投资是腾讯的核心战略,与腾讯业务形成互补,公司预计2019年投资不会收缩。腾讯公司总裁刘炽平在1月24日腾讯投资年会上表示,腾讯拥有700多家投资公司,其中63家已上市,122家成为市值/价值超10亿美金的独角兽,16家在2018年上市。腾讯投资公司涉及游戏、电商、广告、金融、生活服务、出行、新科技、新技术等各领域,促进腾讯在游戏、广告、支付、云业务的成长。

6、维持“买入”评级。预计18~20年归母净利润分别为人民币829亿元、928亿元、1,141亿元,EPS分别为人民币8.70元、9.74元、11.98元,当前股价对应18~20年PE分别为33倍、29倍和24倍。预计18~20年NonGAAP归母净利润分别为人民币771亿元、919亿元、1,136亿元,当前股价对应18~20年PE分别为35倍、30倍和24倍。短期广告是业绩增长点,游戏是弹性,中长期增长在于B端,小程序连接产业、加速B端生态,促进广告、支付、云增长。上调合理价值为395港元/股。

7、风险提示:版号发放进程低于预期;《绝地求生》手游版号不确定性;新游流水不达预期;宏观经济和行业竞争导致广告增长不达预期;支付和云服务行业竞争致费用提升。