下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月28日,中概股的第一家大数据概念股极光(JG)公布2018财政年度第四季度财报,其上市以来的首份年报也随之浮出水面。

作为国内领先的大数据平台,极光自2018年7月上市以来,每个季度均成功超越了自身设定的目标。成立时间远远晚于BAT巨头的极光,究竟是凭借着哪些核心优势,在巨头林立的背景下迅速崛起,大放异彩?

一、特殊商业模式实现弯道超车

近年来,我国广告营销行为变迁巨大,营销越来越受重视,因此即使是在市场对中国2019 年的经济发展普遍存忧的大背景下,广告营销产业依然发展前景极其蓬勃。而凭借对主流消费人群卓越的触达能力以及显著高于传统媒体的精准化程度,我国数字媒体增长迅猛,已然成为所有类型广告主预算配置最核心的渠道,占据了广告营销的主导地位。

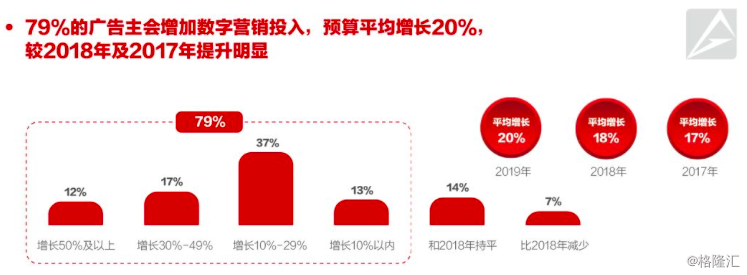

据 AdMaster的报告,虽然外界普遍预测2019年将是中国经济发展困难的一年,但这并没有导致广告主缩减预算,相反,有79%的广告主表示将增加来年的数字营销预算,其中,预算增长30%以上的广告主占比近三成。整体预算平均增长20%,相比2018年的18%、2017年的17%,增长明显。

(数据来源:AdMaster)

解读极光的成长路径必须从梳理数字营销产业链开始,我国数字营销产业链主要参与方包括广告主、营销代理/中介、广告媒介/媒体,后两者有时候是重合的身份,例如阿里巴巴既在其电商平台收集大数据,依据数据进行精准的营销策划,也通过其电商平台分发广告。

据 Questmobile 统计,截至 2018年Q3,腾讯、阿里、头条及百度系已占据超 70%用户使用时长,在广告营销方面的整体收入体量和议价能力持续增长,留给后来者的空间似乎并不大。

在互联网的世界里,是不可能用老套路去和龙头对战成功的,崛起的异军,无一例外是弯道超车者。同样,极光所切入的,也是一个和传统的营销代理/中介、广告媒介/媒体截然不同的赛道。

以阿里巴巴为首,几乎所有的APP,例如微博、抖音等,都以APP中产生的数据为基础进行大数据营销。但极光并不进行单纯的营销代理,也没有自有的广告媒介,而是降维打击,

直接将极光的各种开发者服务的SDK嵌入在各类APP中,通过各种各样的APP获取海量的和提供服务息息相关的匿名设备行为数据。

对比之下,其他APP收集到的用户信息仅仅是该领域内的信息,例如汽车类APP往往收集到的仅仅是用户与“汽车”相关的信息,美妆类APP往往收集到的仅仅是用户与“化妆品”相关的信息,在APP所针对的领域之外,用户的其他信息都是模糊的。

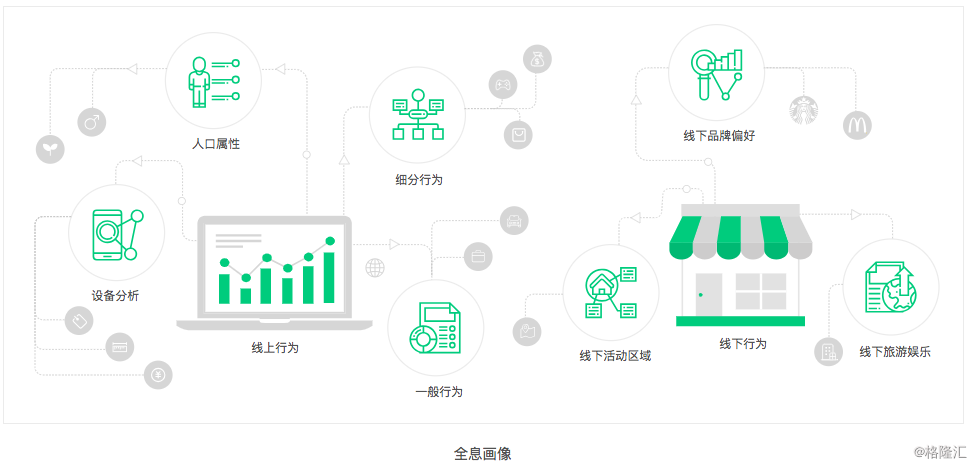

但极光在用户手机中的多个APP里都嵌入了极光的各种开发者服务的SDK,通过一定的人工智能,机器学习,算法加工等,就能大概勾画出这个手机设备持有者的一些特征和行为标签,并建立立体的、精准的用户画像。例如手机中装了一堆美妆APP、大姨妈监测软件、链家和安居客等软件,且经常打开海淘软件的用户,大概率是一个打算买房的消费水平较高的女性,用户画像十分立体。

(资料来源:极光官网)

此外,单个APP对手机的覆盖率是有限的。例如号称“全民上瘾”的抖音,也只能覆盖到中国3-4亿的手机上,掌握的用户行为仅仅是这3-4亿用户的行为,而且因为APP本身的特性,用户已经是被分过层的,例如抖音的用户群体主要是年轻人,而缺乏其他群体的数据。

因此,极光这种通过开发者服务,进而通过用户手机中的多个APP进行数据收集的模式,与主流做大数据营销的广告媒介相比,具有差异化优势和稀缺性。

极光能够实现弯道超车的原因,除了上述特殊的商业模式,及其带来的稀缺性和差异化优势,同样重要的是极光的三大效应。

二、开发者服务:撬动效应巨大的护城河

极光的第一层效应是撬动效应,来自于极光的开发者服务。极光的业务主要分为开发者服务和数据服务,以极光推送(JPush)为主的开发者服务是极光数据的来源,数据则是极光开展一系列业务的核心。由于开发者服务是极光数据服务的基础,因此极光基本是免费向开发者提供开发者服务的,该部分营收远远低于数据服务带来的营收,反映出开发者服务的重要意义和对数据服务巨大的撬动效应。

撬动效应的核心是开发者服务,开发者服务需要大量的基础建设,这既意味着巨大的资金投入,也象征着深厚的护城河。通过战略性亏损,极光迅速占领市场,并换得了一组关键资源:超过6100台进行推送消息处理和传输的服务器,10.4亿的月度活跃设备覆盖数量,198亿的SDK安装量,107.6万的移动应用覆盖数,以数据为核心的独特商业模式……

极光通过提供各种开发者服务,将极光SDK嵌入APP中,而据极光最新的数据显示,截至2018年12月底,其SDK累计安装量已经达到198亿,换句话说,过去1年极光的SDK安装量达到了前6年总安装量的73%,其庞大稳定的数据库已经大致建成。

更具体来看,极光所覆盖的月度独立活跃设备从2017年12月的8.64亿,2018年9月的10.3亿,增长至2018年12月的10.4亿。自2017年以来,极光对我国移动设备的覆盖率始终超过90%。

由此可见,极光的开发者服务已经为极光构建了深厚的护城河。基于对超9成手机的覆盖,极光的数据在广度上遥遥领先于同行,所带来的撬动效应也十分显著,说明极光的商业化之路越走越宽广。

三、规模效应显现,盈利近在眼前

从逻辑上来看,极光的商业模式和核心竞争力已然清晰。极光上市后首份年报的亮眼成绩,凸显出极光的第二层效应——规模效应。

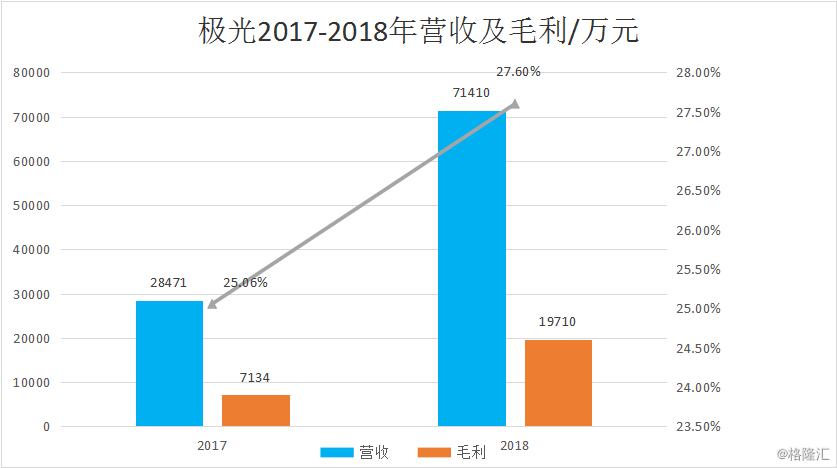

具体来看,极光的营收和毛利增长迅猛,截至2018年12月31日,其全年营收达到7.141亿元人民币(1.039亿美元),同比增长151%;毛利润为1.971亿元人民币(2,870万美元),同比增长176%;毛利率达到27.6%,高于2017年同期的25.06%。

极光管理层预计,未来极光的毛利率将维持在现有水平。令人惊喜的是,极光的经营效率一直在提高,在毛利率趋于稳定的状况下,极光的三费占比在不断下降。

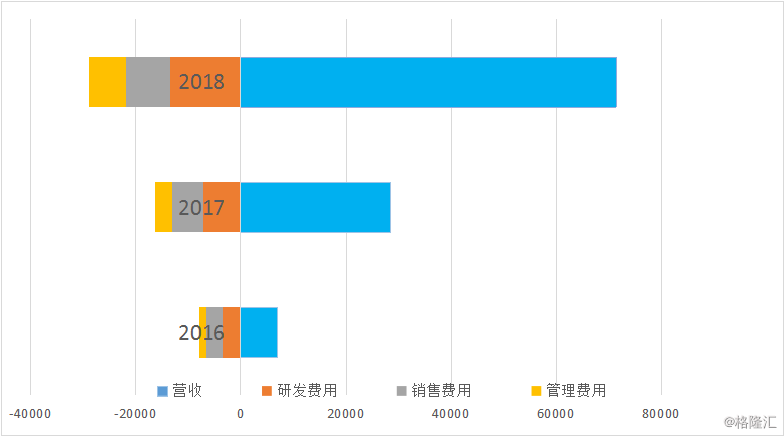

2016年-2018年,极光的三费总和占营收的总比例分别为114%、58%及41%,说明极光的经营效率不断提升,规模效应较为显著。

营收的高速增长和高效的经营意味着,极光距离盈亏平衡只有一步之遥。极光经调整的EBITDA与营收之比不断下降,由2016年的-73%降至2017年的-27%,2018年这一数据降至-5%,以这样的趋势,2019年将会是极光走向盈利,开启新纪元的一年。

结语

整体来看,上市一年以来,极光的业绩始终保持高速增长,毛利率趋于稳定,规模效应进一步凸显,经营效率不断提升。极光管理层预计,2019年第一季度,极光总收入在2.28亿元人民币至2.33亿元人民币之间,同比增长在81%至85%之间。

极光的业绩经历了爆发式的高速增长,增长速度开始趋于缓和,但对比大数据营销赛道上的其他玩家,极光的预期增速依旧亮眼。据各家Q4财报中对2019年第一季度的指引,百度预计其2019年第一季度营收增长12%-18%;搜狗预计其2019年第一季度营收下降3%-7%;汽车之家预计其2019年第一季度营收增长21.5-23.1%。

大数据营销的战场上,极光凭借独特的商业模式,获取极具广度和差异化优势的数据,实现了弯道超车,成为国内领先的大数据平台。极光的稀缺性和快速发展,已然使它成为依靠推送获取APP数据的商业模式下的大数据营销龙头。

未来,极光最值得期待的,是它的第三层效应——龙头效应。在互联网的世界里,强者越强是颠扑不破的真理,技术和体量/流量对于互联网企业来说是最重要的,这也是为什么投资圈只热衷于将注意力放在龙头企业上。

极光的商业模式是极具优势的,但是想要复制极光的路径几乎是不可能的,因为APP更换以推送为主的开发者服务将承受极高的迁移成本。换句话说,极光的护城河深厚,其龙头地位是非常稳固的。未来,极光三大效应的发展,将是它弯道超车之后的最大看点。