下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

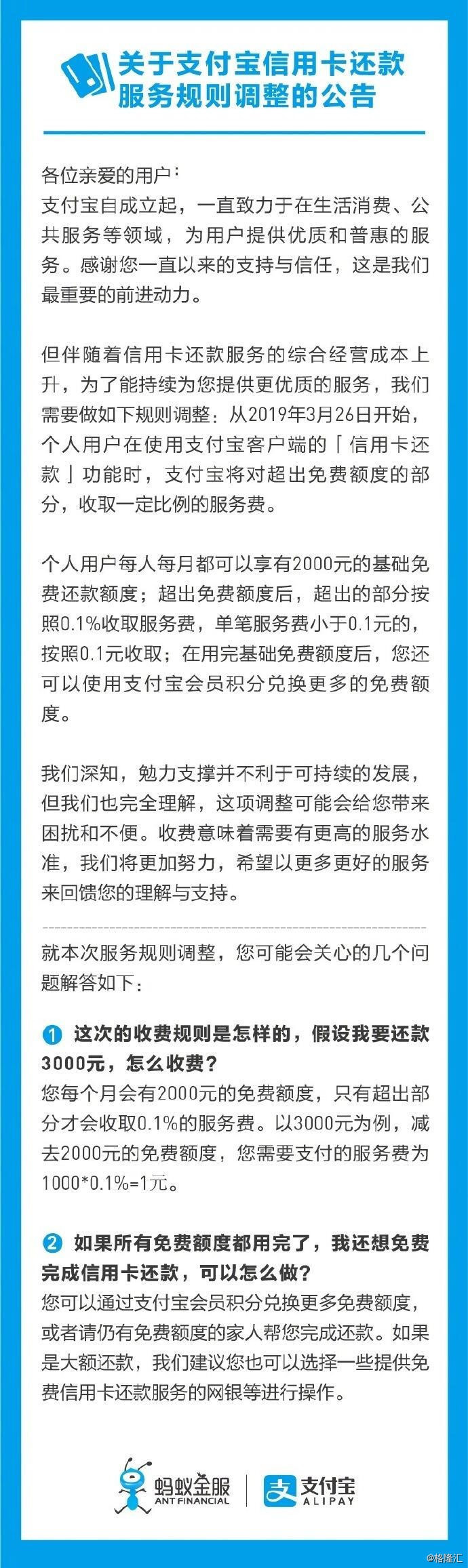

21日,支付宝对外发布公告表示,为了持续向用户提供更优质服务,自3月26日起,通过支付宝给信用卡还款将收取服务费。

格隆汇2月21日丨支付宝发布公告,为了持续向用户提供更优质服务,自3月26日起,通过支付宝给信用卡还款将收取服务费。值得注意的是,支付宝提供了每人每月2000元的免费额度,也就是说,2000元以内依然免费,超出2000元的部分,按照0.1%收取服务费。以还款3000元为例,超出部分为1000元,按照0.1%计算,服务费为1元。

如果用户需要提升自己的免费额度,可以通过支付宝会员积分进行兑换。支付宝调整信用卡还款的规则并非业界首例,去年8月1日,微信开始对信用卡还款进行收费,每一笔收取0.1%的手续费,不设置免费额度。

自2017年底,微信支付启动信用卡收费以来,市场的主要抱怨情绪都来自“为什么支付宝不收,微信就要收?”而今,支付宝也开始是向其10亿用户群伸手启动收费,随着国内两大巨头相继开始收费,留给用户们个的“免费午餐”已经越来越少,几乎绝迹了。

回顾近3年以来,随着央行政策禁令出台,支付平台的通道业务成本节节攀升,无论是微信还是支付宝其实都是花钱培养用户,如今的这些平台转向收费早已是市场共识。

在2017年,央行发布110号文件明确集中代收付中心将严禁向公用事业类和公益类以外的其他机构提供代收付服务,对于已为其他机构提供代收付服务的集中代收付中心要求断开,并提出了2017年12月31日的大限之期。由于2017年底深金结等代扣通道的关闭,微信支付宝的信用卡还款业务成本结构发生了根本性的变化。

2017年12月起,微信正式开始对用户的信用卡还款业务进行收费,对每个自然月累计还款额超出5000元的部分按0.1%进行收费(最低0.1元),不超过5000元的部分仍然免费。2018年8月开始,5000元免手续费的额度正式取消。

而在更早之前的2016年,微信和支付宝都也已经实施了提现收费项目。如支付宝在2016年10月12日起,个人用户每人累计享有2万元(约合3000美元)基础免费提现额度,超过该额度之后提现要收取0.1%的支付费用,单笔服务费不到0.1元的则按照0.1元收取。

而在支付宝之前,微信支付更是从当年3月份开始已经对提现收费,并且免费提现额度仅有1000元。超出额度后按提现金额的0.1%收取手续费,单笔手续费小鱼0.1元的,按照0.1元收取。

在2018年微信开始实行信用卡收费计划时,曾给出的明确表态称:腾讯财付通一直在投入成本进行手续费补贴,而随着近几年信用卡还款业务的快速发展,补贴成本也在迅猛增长,为了适当平衡成本和可持续发展,才对此业务规则做出适当调整。

据了解,无论支付宝、微信支付走银联还是网联的通道,实际成本依然高于0.1%。这就意味着,即使是开启收费之后,两大巨头依然需要在信用卡还款业务中进行补贴。在过去的这些年里,支付宝一直在会计处理上将备付金利息收入用于市场补贴的特别列支。

随着“断直连”的推进以及备付金的集中上缴,通道成本进一步上扬,微信率先推出收费制,而时隔几个月,支付宝也终于扛不住了。

目前,免费转账或还信用卡的平台已经为数不多,现市面上还有云闪付、51信用卡、壹钱包、卡牛、拉卡拉等等软件平台可以选择,不过还能免费多久就不好说了。

值得一提的是,随着微信开始自绝于人民群众,银行却变得越来越“亲切”。

2016年7月,12家股份制银行成立“商业银行网络金融联盟”,联盟间账户互认实行免费,手机银行、个人网银等电子渠道跨行转账免收客户手续费。这12家股份制银行分别是:中信银行、招商银行、浦发银行、光大银行、华夏银行、民生银行、广发银行、兴业银行、平安银行、恒丰银行、浙商银行和渤海银行,但各银行之间的转账免费政策略有不同。

由于之前受到互联网支付和金融企业的冲击,许多银行已经开始在个人业务上推出了许多转账的优惠,且主流银行的手机转账目前已经免费了。微信和支付宝的相继收费肯定会在一定程度让部分个人用户特别是利用微信、支付宝进行转账交易的商家回归银行。

虽然如此,微信和支付宝其他主流的大部分服务(比如水电费、手机充值、理财、消费等方面)依然是免费的,同时,微信或支付宝同平台内转账依然是免费的。这些个人零售用户受到提现收费的影响有限,将不会是主要的流出对象。